Мировой опыт ГЧП с участием иностранных партнеров, ГЧП с национальными и иностранными партнерами на мировом рынке транспортной инфраструктуры - Пути повышения эффективности государственно-частного партнерства

ГЧП с национальными и иностранными партнерами на мировом рынке транспортной инфраструктуры

По данным IJ Global IJ Global. Project finance and Infrastructure journal [Electronic resource] URL: https://ijglobal. com/data/search-projects? savedSearchId=2150 Date of access: 29.04.2016 общий объем рынка инфраструктурных проектов за 1999-2015 год составил 2,1 триллиона долларов США или 2031 проект, что соответствует средней стоимости проекта в 1,5 миллиарда долларов США. Из них 1170 проектов (около 55%) реализуются в развивающихся странах на общую сумму 1,1 миллиарда долларов, то есть развивающиеся страны являются основными центрами данного рынка.

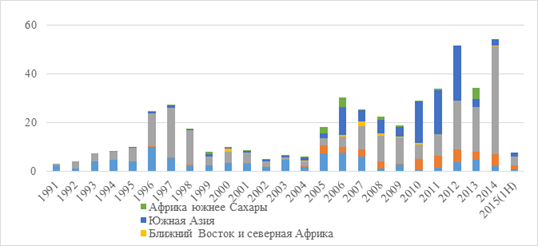

Чтобы проследить динамику, рынка рассмотрим распределение проектов во времени (Диаграмма 1) по базе данных PPIAF.

А) По объему инвестирования, млрд. долларов США

Источник: Private Participation in Infrastructure Database

Б) По числу проектов

Диаграмма 1. Географическое распределение ГЧП в области транспортной инфраструктуры

Источник: Private Participation in Infrastructure Database

Во-первых, следует отметить, что рынок ГЧП значительно расширился в середине 2000-х-начале 2010-х годов. Общий объем частных фондов, инвестированных в транспортную инфраструктуру устойчиво рос с 30 миллиардов долларов в 2006 до 54 миллиардов долларов США в 2014.

Во-вторых, географически можно выделить 2 очевидных региона роста. Ими стали Латинская Америка и Южная Азия, как видно из Диаграммы 1. Однако при этом если в Южной Азии росло как число проектов, так и объем инвестирования, в Латинской Америке рост объемов инвестирования сопровождался сокращением числа проектов. Таким образом в данном регионе стали реализовывать меньше проектов, но с среднем они имеют больший масштаб.

В последнее время наблюдается очевидное сужение рынка ГЧП в мире, в особенности по числу проектов, что связывается со сложными макроэкономическими условиями, сложностями в сфере как частного, так и публичного финансирования и другими факторами. Хотя в 2014 году рынок несколько восстановился после падения в 2013 году (примерно на 10 миллиардов долларов), статистика за первую половину 2015 года наглядно демонстрирует, что объем, наиболее вероятно, упал в 2015 году, причем в основном за счет сужения рынков в странах БРИКС.

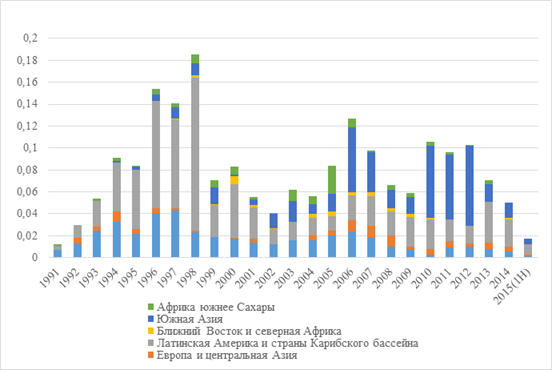

А) По объему инвестирования, млрд. долларов США

Источник: Private Participation in Infrastructure Database

Б) По числу проектов

Источник: Private Participation in Infrastructure Database

Диаграмма 2. Распределение ГЧП по уровню дохода стран

Большая часть инвестиций при этом осуществляется в странах с доходом выше среднего. Однако в посткризисные годы число ГЧП в транспортной инфраструктуре в странах с доходами ниже среднего превысило число проектов в странах с доходом выше среднего. То есть наблюдается тенденция к росту относительно маленьких проектов в развивающихся странах.

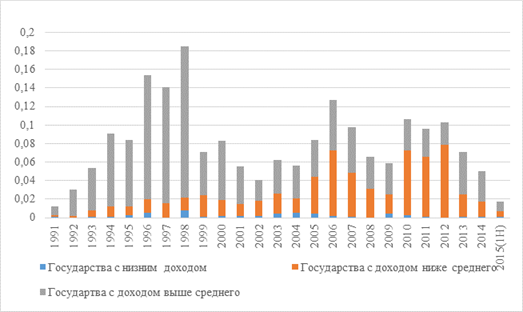

В подавляющем большинстве случаев проекты реализуются в форме концессий или подобных им договоров, то есть государство передает во временное пользование объект, после чего он возвращается публичному агентству. К этому типу относятся около 70% проектов.

Диаграмма 3. Распределение ГЧП по типу договора

Источник: Private Participation in Infrastructure Database

В среднем доля частного капитала в транспортных ГЧП составляет 90%, причем заметна тенденция к росту этой доли с 78% в 1991 до 98% в 2014. Следует отметить, что отдельные годы могут демонстрировать серьезные выбросы, так как рынок проектов дискретен и одна крупная сделка может сильно менять статистику. Однако общая тенденция от этого не меняется.

Диаграмма 4. Доля частного капитала в ГЧП

Источник: Private Participation in Infrastructure Database

Система платежей по проектам сильно различается. Упрощая подходы к платежам, можно выделить 3 основных формы получения выручки: плата государства, потребителей и смешанная форма. По большинству проектов (около 60%) форма оплаты не указана, однако на базе оставшихся 765 проектов можно сделать вывод о превалировании прямых платежей пользователей как формы вознаграждения.

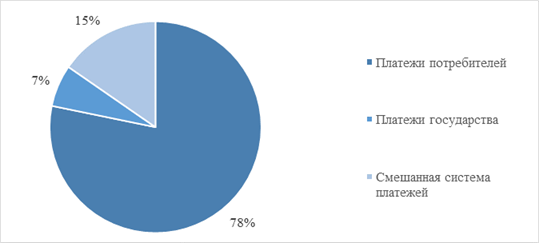

Диаграмма 4. Системы платежей в ГЧП

Источник: Private Participation in Infrastructure Database

Похожие статьи

-

Хотя Всемирный Банк отмечает World Bank. Government Objectives: Benefits and Risks of PPPs [Электронный ресурс] URL: http://ppp. worldbank....

-

Понятие ГЧП В современной экономической литературе нет единой точки зрения на понятие и содержание государственно-частного партнерства. Как отмечает...

-

Эффективность ГЧП Эффективность ГЧП может пониматься с разных позиций, т. е. как коммерческая эффективность предприятия в целом, со стороны частного...

-

Введение - Пути повышения эффективности государственно-частного партнерства

Государственно-частное партнерство (ГЧП) продолжает набирать популярность и привлекать внимание академического сообщества, как институт потенциально...

-

Начиная с конца 1990-х годов фармацевтическая индустрия столкнулась с высоким уровнем глобализации отрасли, обусловленной ростом издержек на создание и...

-

Экономический кризис - это дисбаланс спроса и предложения внутри страны на товары и услуги. Мировой экономический кризис -- это распространение такого...

-

Заработная плата определяется и в широком, и в узком смысле этого слова, что связано с неоднозначной трактовкой понятия "труд". В широком смысле...

-

Методы и формы государственного регулирования инфраструктуры товарного рынка Целью активного участия государственных органов в формировании...

-

Факторы ценообразования на мировом рынке нефти - Ценообразование на мировых рынках нефти

В условиях рыночной экономики модель ценообразования как во внешней торговле, так и на внутреннем рынке, является многофакторной, т. е. формирование цен...

-

Неотъемлемой частью рыночной экономики является безработица. Безработица - сложное социально-экономическое явление, присущее обществу с рыночной...

-

За рубежом плодоводство развито во многих странах. Охватывает зону от 600 с. ш. до 600 ю. ш. В мировой сортимент входят более 200 плодовых растений, из...

-

Государственная политика по обеспечению занятости и пути решения проблем безработицы Политика, направленная на решение проблем занятости - неотъемлемая...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Введение - Формы и методы государственного регулирования национальной экономики

Данная тема курсовой работы представляет интерес в силу того, что во всех развитых странах современная экономика уже давно не является чистой рыночной...

-

Основные этапы в развития мирового рынка - Международный рынок

Зародившись в глубокой древности, мировой рынок достигает значительных масштабов и приобретает характер устойчивых международных товарно-денежных...

-

Анализ американского рынка - это ежедневная практика экспертов различных стран мира, работающих в частных финансовых бизнес структурах, а также в...

-

Заключение - Ценообразование на мировых рынках нефти

Нефтегазовый сектор остается не только базовым для экономики РФ, но и в значительной мере определяющей ее дальнейшее развитие. Был рассмотрен анализ...

-

Перейдем к изучению зарубежного опыта осуществления политики импортозамещения и специфики применения моделей управления импортозамещением. Стратегию...

-

Экономический анализ мирового фармацевтического рынка Мировой фармацевтический рынок, как было установлено ранее, представляет собой пример...

-

Рынок труд экономический безработица В данной работе был проведен подробный теоретический анализ социально-экономической сущности безработицы,...

-

Введение - О перспективах развития рынка жилья эконом-класса

Обеспеченность населения жильем является одним из показателей, характеризующих стабильность социально-экономического развития страны, благополучие и...

-

В ГТС при ПКР прошло коллегиальное совещаниеwww. customs. gov. kg 25 апреля 2014 года в ГТС при ПКР прошло коллегиальное совещание, где были рассмотрены...

-

Как уже отмечалось в первом разделе работы, в настоящее время заработная плата не выполняет своих основных функций, в связи с чем необходима реформа...

-

Роль плодопродуктового подкомплекса АПК в обеспечении продовольственной безопасности РБ, его состав и структура Плодово-ягодный подкомплекс является...

-

Рассмотрим порядок определение победителя подрядных торгов на примере проектирования и строительство врачебной амбулатории в с. Народное Терновского...

-

Правовую основу норм, посвященных организации и реорганизации унитарных предприятий, составляет определенный пласт нормативно-правовых актов Российской...

-

Определение инструментов государственного регулирования рынка жилья предполагает изучение их видов, функций государства на рынке жилья, его влияния на...

-

Рынок государственных и муниципальных ценных бумаг - Иностранные инвестиции в Россию

Финансирование доходных статей государственных и местных бюджетов за счет привлечения средств зарубежных портфельных инвесторов в выпускаемые...

-

1. Снижение налоговых ставок. Мы знаем, что развитие теневой экономики имеет обратную связь с налоговой системой страны, т. е. повышение налогов...

-

Исследования уровня вовлеченности молодежи в предпринимательскую деятельности, проводившиеся МБУ "Комитет по делам молодежи городского округа город...

-

Рассмотрим порядок определение победителя подрядных торгов на примере проектирования и строительство врачебной амбулатории в с. Народное Терновского...

-

На экономическую эффективность плодоводства оказывают влияние очень многие факторы. Все эти факторы можно подразделить на природно-экономические,...

-

Садоводство является одной из наиболее интенсивных и доходных отраслей сельскохозяйственного производства. Развитие отрасли и повышение ее экономической...

-

Правовую основу норм, посвященных организации и реорганизации унитарных предприятий, составляет определенный пласт нормативно-правовых актов Российской...

-

Обзор мировой фармацевтической отрасли Данный раздел посвящен обзору мировой фармацевтической отрасли и анализу основных тенденций, имеющих в ней место...

-

Деятельность напрямую связанная с процессом перемещения грузов и пассажиров в пространстве и предоставлением сопутствующих этой деятельности транспортных...

-

Анализ рынка грузоперевозок в России Под транспортной отраслью в данной работе следует понимать те компании, которые занимаются логистическими и...

-

Эконометрические модели ценообразования на рынке нефти - Ценообразование на мировых рынках нефти

Для эмпирических исследований динамики цен на нефть широко используется экономико-математическое моделирование. Основными формами моделирования рынка...

-

Спекулятивные составляющие цены на нефть - Ценообразование на мировых рынках нефти

Помимо фундаментальных факторов, определяющих цены на нефть на мировом рынке, имеется и другие составляющие, носящие случайный или спекулятивный...

-

Еще совсем недавно по темпам роста ВВП Россия отставала только от Китая и Казахстана и занимала третье место в мире. Но после кризиса Россия уступила...

Мировой опыт ГЧП с участием иностранных партнеров, ГЧП с национальными и иностранными партнерами на мировом рынке транспортной инфраструктуры - Пути повышения эффективности государственно-частного партнерства