Способы повышения доступности жилья методами государственного регулирования, Методы государственного регулирования рынка жилья для повышения его доступности - Анализ доступности жилья в Санкт-Петербурге

Определение инструментов государственного регулирования рынка жилья предполагает изучение их видов, функций государства на рынке жилья, его влияния на спрос и предложение товаров (работ и услуг) на рынке. Для этого также важно определить вероятные тенденции развития проблемы доступности жилья для населения.

Методы государственного регулирования рынка жилья для повышения его доступности

В настоящее время в России существуют следующие виды государственного регулирования рынка жилья:

Федеральные и региональные программы содействия улучшению жилищных условий;

Регулирование строительной деятельности;

Создание информационной инфраструктуры;

Налогообложение.

В соответствии с основными видами регулирования рынка жилья государство выполняет следующие функции:

Создание идеологической и законодательной инициатив, в том числе концепций развития отдельных видов рынка и программ их реализации;

Инвестирование в приоритетные отрасли жилищного строительства;

Участие в торговле жилищными сертификатами, государственными зданиями и другими объектами недвижимости;

Эмиссия ценных бумаг под залог недвижимого имущества;

Установление правил и нормы функционирования рынка жилой недвижимости;

Решение споров между участниками рынка посредством судебных органов;

Контроль устойчивости и безопасности рынка (регистрация прав и сделок с недвижимостью).

Наибольшее влияние на коэффициент доступности жилья имеют стоимость квадратного метра жилья и уровень доходов домохозяйств. Для того чтобы снизить цены на жилую недвижимость, государство может повлиять на увеличение ее предложения, создав условия для образования предпринимательской инициативы в частности для активизации жилищного строительства.

На примере послевоенной Европы (Германии и Франции) это может быть достигнуто путем стимулирования спроса на отдельные виды строительной продукции (в том числе работ и услуг), а также государственной поддержкой в виде льготного кредитования строительных организаций.

Повышение спроса на жилье со стороны населения может быть достигнуто путем увеличения доходов населения. Косвенно это становится возможным благодаря системе ипотечного кредитования и субсидирования через целевые программы.

Для повышения доступности жилья в России функционируют следующие системы:

Система ипотечных услуг, предоставляющая возможность населению приобрести жилье в рассрочку;

Системы государственных программ ипотечного жилищного кредитования с субсидированием покупки жилой недвижимости домохозяйствами со средним и низким доходом;

Системы социального жилья для малоимущих (в том числе детские дома, общежития, дома престарелых, дома низкой комфортности и тому подобное).

Функцию предоставления кредитов на покупку недвижимости выполняют как банковские, так и небанковские структуры. Решением Правительства Российской Федерации в 1997 году было сформировано Агентство по ипотечному жилищному кредитованию (АИЖК). Деятельность Агентства направлена в следующих направлениях:

Развитие рынка ипотечного кредитования,

Разработка механизмов повышения инвестиционной привлекательности жилищной сферы,

Обеспечение устойчивого развития рынка ипотечных бумаг и других финансовых инструментов,

Поддержание устойчивости, ликвидности и конкуренции инновационного развития рынка жилья.

Агентство выделяет ряд приоритетных задач в сфере жилищного кредитования:

Уменьшить риски на рынке жилья и ипотеки,

Стимулировать строительство доступного жилья,

Разработать механизмы финансирования объектов инженерной инфраструктуры,

Реализовать меры антикризисной поддержки на рынке жилья и ипотеки.

Заслугой АИЖК является разработка и внедрение двухуровневой системы ипотечного кредитования. К первому уровню относятся некредитные организации и банки, непосредственно от которых население может получить кредиты. Представленные организации предоставляют средства со своего баланса. Ко второму уровню относится выкуп Агентством (то есть рефинансирование) права требования по ипотечным кредитам, выданным в соответствии со стандартами самого АИЖК.

В настоящее время Агентство по ипотечному жилищному кредитованию имеет в своем распоряжении все необходимые механизмы для создания полного цикла поддержки жилищного сектора России. К ним относится как стимулирование строительства жилой недвижимости посредством обеспечения земельных ресурсов, так и формирование платежеспособного спроса на нее. На базе Агентства в 2015 году был сформирован Единый институт развития в жилищной сфере с целью реализации государственной политики. Его миссия заключается в повышении уровня доступности жилья и организации благоприятных и комфортных условий проживания населения России.

Распоряжением Правительства Российской Федерации от 4 ноября 2014 года для реализации государственной программы "Обеспечение доступным и комфортным жильем и коммунальными услугами граждан Российской Федерации" была утверждена Стратегия развития ипотечного жилищного кредитования в Российской Федерации до 2020 года (далее - Стратегия). Данная Стратегия представляет собой новую редакцию Стратегии развития ипотечного жилищного кредитования в Российской Федерации, также утвержденную распоряжением Правительства Российской Федерации в 2010 году. Новая Стратегия учитывает достигнутый уровень развития ипотечного жилищного кредитования, а также указывает на необходимость уточнения целевых показателей Стратегии и механизмов ее реализации.

Стратегия ориентирована на определение основных долгосрочных целей и задач государственной политики по развитию ипотечного жилищного кредитования до 2020 года, формирование первоочередных мер и мероприятий, конструирование единых ориентиров у всех участников рынка в соответствии с ожиданиями, принципами и долгосрочными перспективам развития рынка ипотечного жилищного кредитования.

В соответствии с данными ориентирами для Стратегии определены следующие направления ее реализации:

Развитие первичного рынка ипотечного жилищного кредитования;

Разработка и внедрение специальных ипотечных программ для социально приоритетных категорий граждан;

Обеспечение фондирования рынка ипотечного жилищного кредитования долгосрочными ресурсами;

Расширение инфраструктуры рынка ипотечного жилищного кредитования, его унификация и стандартизация;

Улучшение механизмов кредитования коммерческих застройщиков в сфере жилищного строительства индивидуального жилищного строительства и жилищных некоммерческих объединений граждан, а также финансирования строительства и/или приобретения объектов инженерной инфраструктуры, кредитование в целях строительства или приобретения наемных домов.

Стратегия также формирует стратегические цели деятельности АИЖК на среднесрочную перспективу до 2020 года как государственного института развития в сфере жилищного кредитования. К ним относятся:

Конструирование финансовых механизмов по организации жилищного строительства объектами инженерно-технической инфраструктуры;

Поддержание доступности ипотечных жилищных кредитов для социально приоритетных категорий граждан страны;

Развитие финансовых механизмов для формирования и усовершенствования рынка наемных домов;

Расширение вторичного рынка ипотечного жилищного кредитования.

Предполагается, что выполнение задач Стратегии до 2020 года приведет к доступности приобретения и строительства жилья с помощью ипотечного жилищного кредитования для 50% семей страны. К этому году ожидается формирование надежной системы ипотечного жилищного кредитования, а также прочих форм жилищного финансирования с условием соблюдения баланса интересов заемщиков и кредиторов. Также предполагается обеспечение доступности ипотечных жилищных кредитов для социально приоритетных категорий граждан страны.

К моменту полной реализации Стратегии на рынке ипотечного кредитования будет обеспечена дифференциация различных видов жилищных кредитов:

Гражданам - на приобретение жилья для постоянного и сезонного проживания (например, дачи) проживания, для предоставления внаем, на индивидуальное жилищное строительство, на ремонт, реконструкцию и капитальный ремонт жилых домов;

Юридическим лицам - как для целей жилищного строительства, так и для приобретения жилой недвижимости для предоставления внаем;

Объединениям граждан (в том числе кооперативам) - на жилищное строительство.

По итогам реализации стратегии в России будут определены и разработаны новые сегменты кредитования жилищного строительства, к которым также относится строительство жилой недвижимости для найма и строительство жилья кооперативами и другими жилищными некоммерческими объединениями граждан.

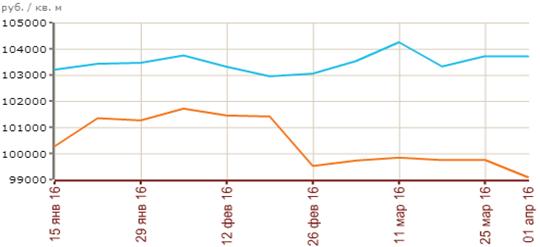

Рынок недвижимости является инерционным, поэтому его можно спрогнозировать на определенную перспективу. По данным статистики агентства недвижимости по отношению к общему движению экономики инерция рынка жилья в среднем составляет 4 месяца. В связи с этим становится возможным определить тенденции изменения уровня доступности жилья в Санкт-Петербурге.

По состоянию на 1 апреля 2016 года стоимость квадратного метра на первичном рынке жилья в Санкт-Петербурге составила 99088,9 рублей, на вторичном - 103706,9 рублей. Полученные данные на несколько тысяч меньше значений аналогичных показателей конца 2015 - начала 2016 года.

График 13. Цены на недвижимость на вторичном и первичном рынке жилья в Санкт-Петербурге в 2016 году

К началу 2015 года в России объем просроченной задолженности по ипотеке увеличился на 19 процентов в сравнении с аналогичным периодом прошлого года. Суммарно на начало 2016 года долг россиян перед банками составил уже порядка 132 миллиардов рублей. При этом ожидается, что просрочка по ипотечным кредитам в текущем году будет также расти в связи с нестабильной экономической ситуацией (сокращение темпов роста ВВП, ослабление курса национальной валюты, а также колебаний стоимости барреля нефти). Колебаний курса особенно сказались на увеличении платежей по ипотечным кредитам, оформленных в валюте.

15 марта в первом чтении был принят законопроект, подтверждающий поправки в Федеральном законе "Об ипотеке". Он утверждает установление ограничения на размер начисляемой банком неустойки в случае нарушения сроков погашения кредитов. Согласно данному законопроекту начисляемый штраф не может быть больше 20% годовых или 0,1% от просроченной задолженности за каждый день нарушения обязательств. В ответ на это АИЖК пообещало внедрить дополнения в программу помощи ипотечным заемщикам, например, подготовить консультации с инициативной группой валютных заемщиков.

С начала 2015 года на ипотечном рынке государство приступило к субсидированию процентных ставок. Госсубсидирование процентной ставки по ипотеке, ее снижение, означают, что господдержка окажется шире. Сохранение текущей макроэкономической обстановки может привести к тому, что ключевая ставка может уменьшиться на 1-2 процентных пункта, а за этим может последовать виток удешевления жилищных кредитов.

Программа государственного субсидирования процентных ставок применяется исключительно к новостройкам. Расчеты различных вариантов субсидирования ипотеки на вторичном рынке жилья были произведены в конце 2015 года Министерством строительства и жилищно-коммунального хозяйства совместно с Министерством финансов, однако данная идея осталась нереализованной.

Для применения данной программы необходимо выполнение ряда условий, а именно:

После оформления права собственности заемщик обязан заключить договор не только личного страхования, но и страхования жилого помещения;

Размер первоначального взноса должен быть не менее 20% стоимости приобретаемого жилья;

Срок кредитования не должен превышать 30 лет;

Ограничения по сумме (в большинстве российских городов верхняя планка расположена на уровне 3 миллионов рублей, в то время как для жилья, расположенного в Москве, Московской области и Санкт-Петербурге, она достигает уровня 8 миллионов рублей)

Первый взнос должен составлять не менее 20%, срок кредитования - до 30 лет;

Программа распространяется на ипотечные кредиты, предоставленные физическим лицам в период с 1 марта 2015 года до 1 января 2017 года;

Аннуитетные платежи по ипотечному кредиту;

Приобретение у юридического лица готового жилья по договорам купли-продажи или жилого помещения, находящегося на этапе строительства, по договору участия в долевом строительстве жилья.

Разница в значениях субсидируемой и несубсидируемой процентной ставки по ипотечному кредиту привела к тому, что часть граждан переориентировалась в выборе жилья со вторичного на первичный рынок. Более того, с началом кризиса большая часть продавцов не стала снижать цены на выставляемые объекты на вторичном рынке, в связи с этим их предложения становятся неконкурентоспособными на фоне дешевеющего первичного жилья.

Проблемным местом для населения при проведении сделок на вторичном рынке жилья считаются требования банков к предмету залога. Если приглянувшаяся квартира находится в доме, построенном лет 10 назад, то у банков не возникнет сомнений в одобрении кредита на ее приобретение. Частные продавцы и риэлторы к старому фонду обычно относят дома, построенные до 1917 года. Однако банки не всегда готовы выдавать кредиты на объекты недвижимости, отстроенные 30 лет назад и более.

Более того, банки могут установить дополнительные запреты. Например, банк может произвести отказ от кредитования в случае рассмотрения объекта жилья с деревянными перекрытиями, незаконными перепланировками, степенью износа более 50%, давними сроками проводимого капитального ремонта, а также, если дом является объектом культурного наследия, подлежит сносу или реконструкции.

Причиной подобных ограничений является тот факт, что при выдаче ипотечного кредита под залог приобретаемой недвижимости, банк стремится иметь возможность ее быстрой реализации в случае дефолта заемщика, то есть залог должен быть максимально ликвидным.

Если кредит на приобретение желаемой квартиры не одобряет ни один банк, то есть вариант оформить его под залог имеющегося в собственности жилья. Чаще всего ставки при кредитах подобного рода будут выше, чем под залог приобретаемого жилья. Важно и то, что оценщики могут по-разному оценить залоговую стоимость жилья. Данная ситуация становится возможной, если у объекта залога не имеется аналогов. Санкт-Петербург обладает своими региональными особенностями: банки относятся к старому жилью более лояльно. В Санкт-Петербурге банки готовы выдавать ипотечные кредиты даже на квартиры в памятниках архитектуры.

Конец 2015 года охарактеризовался снижением ставок по ипотечным кредитам почти на треть, в связи с этим в 2016 году у населения появляется возможность кредит для приобретения жилья на более выгодных условиях.

С 1 апреля Агентство по ипотечному жилищному кредитованию представило обновленный перечень ипотечных продуктов. Эксперты Агентства утверждают, что теперь кредиты являются ориентированными на более широкий круг заемщиков, и больше нет разделения на базовые и социальные продукты. Кроме того, было отменено обязательное страхование ответственности заемщика, обязательным осталось имущественное страхование. Современная линейка ипотечных продуктов выглядит следующим образом:

"Ипотека с государственной поддержкой" - ставки 11,5-12%,

"Приобретение квартиры на этапе строительства" - ставки от 13,25%,

"Приобретение готового жилья" - ставки от 13,75%,

"Перекредитование" - ставки от 13,75%.

Реализация данных продуктов делает возможным применение специальных вычетов к процентной ставке.

Таблица 6. Специальные вычеты к процентной ставке в рамках ипотечных продуктов АИЖК

|

Параметр кредита |

Приобретение готового жилья |

Приобретение квартиры на этапе строительства |

Ипотека с господдержкой |

|

Семьи с тремя детьми |

- |

-0,50% |

-0,50% |

|

Покупка жилья по программе ЖРС |

- |

-0,25% |

-0,25% |

|

Сотрудники оборонно-промышленного комплекса |

- |

-0,25% |

-0,25% |

|

Покупка жилья в Дальневосточном федеральном округе |

- |

-0,50% |

-0,50% |

|

Квартира с баланса АИЖК |

-2,00% |

- |

- |

Заемщик вправе выбрать вид применяемой ставки: фиксированную или переменную. Ипотечный кредит "Переменная ставка" характеризуется привязкой процентной ставки к инфляции и фиксированными выплатами. Данный вид кредита может быть выдан как на покупку жилья на первичном или вторичном рынке, так и для погашения ранее полученной ипотеки. Процентная ставка рассчитывается как значение индекса инфляции + 4,9% годовых и пересчитывается раз в квартал. Таким образом, ставка по ипотеке "автоматически" уменьшается при снижении уровня инфляции, отсутствует необходимость в перекредитовании при возможных снижениях общего уровня процентных ставок по жилищным кредитам. Ежемесячный платеж по ипотечному кредиту "Переменная ставка" устанавливается в кредитном договоре на весь срок кредитования, выплаты не зависят от изменения процентной ставки или погашения части долга досрочно. Первоначальный взнос по данному виду ипотечного кредита равен 30%. Кредит "Переменная ставка" предоставляется на срок от 3 до 30 лет.

Однако данный вид процентной ставки с точки зрения клиента может сделать более сложным сам процесс ипотечного кредитования. Из этого следует, что новый предложенный продукт может быть привлекательным только узкому кругу заемщиков, которые следят за процессами, происходящими на финансовом рынке страны. Кроме того, при оформлении ипотеки чаще всего заемщики предпочитают заранее знать итоговую сумму всех платежей, а изменение каких-либо параметров выплат традиционно будет восприниматься негативно. К тому же финансирование АИЖК ограничено, а генеральный директор АИЖК Александр Плутник заявил, теперь основная задача Агентства скорее сводится к формированию полного цикла господдержки рынка, в частности к поддержке застройщиков и развитию рынка ипотечных ценных бумаг, нежели к выдаче кредитов.

В настоящее время рынок вновь начал проседать, у покупателей нет достаточно денег, в результате чего продавцам приходится снижать цены на квадратный метр, перспектив роста нет. В связи с этим у покупателей, удерживающих свои сбережения для более благоприятных времен, открывается перспектива приобретения жилья по более низкой стоимости. Если же таковых сбережений на данный момент не имеется, а домохозяйство нуждается в улучшении своих жилищных условий, необходимо заручиться государственной поддержкой.

Похожие статьи

-

Состояние рынка жилой недвижимости - Анализ доступности жилья в Санкт-Петербурге

В литературе существует много определений рынка недвижимости и довольно часто под рынком недвижимости понимают рынок оборота прав на недвижимость....

-

Теоретическое изучение рынка жилой недвижимости - Анализ доступности жилья в Санкт-Петербурге

Состояние и масштабы рынка жилой недвижимости влияют на демографические показатели, мобильность рабочей силы и социальную стабильность общества в целом....

-

Основы государственного регулирования рынка - Анализ доступности жилья в Санкт-Петербурге

Для определения основ государственного регулирования рынка необходимо определить, чем является государственное воздействие на экономику, выявить функции...

-

Индексы доступности жилья - Анализ доступности жилья в Санкт-Петербурге

Основным показателем при оценке рынка жилой недвижимости на предмет возможности приобретения жилья является коэффициент его доступности. Доступность...

-

Введение - Анализ доступности жилья в Санкт-Петербурге

В России во времена командно-административной экономики функционал рынка жилой недвижимости был ограничен в виду малых возможностей экономических агентов...

-

В качестве приоритетного направления при реализации жилищной политики выступает формирование условий, способствующих повышению доступности жилья для...

-

Грамотный выбор методов государственного регулирования подразумевает комплексный анализ рынка, на которых они будут реализоваться. Для этого необходимо...

-

Государственное регулирование денежного рынка - Денежный рынок в современной экономике

Важную роль в развитии институциональной среды выполняет государство. Это уникальный субъект, участвующий в создании и развитии банковского сектора,...

-

К вопросу об анализе рынка жилищного строительства в Оренбургской области

К вопросу об анализе рынка жилищного строительства в Оренбургской области Особую актуальность в условиях финансового неравновесия приобретают проблемы...

-

Показатели выражения определенных функций управления в системе государственного регулирования экономики, диапазон их применения, а также возможности их...

-

Методы и формы государственного регулирования инфраструктуры товарного рынка Целью активного участия государственных органов в формировании...

-

На сегодняшний день одним из перспективных, но пока недостаточно эффективно использующихся механизмов стимулирования строительства доступного и...

-

По данным Росстата, на конец 2013 г. общая площадь жилищного фонда Российской Федерации составляла 3,36 млрд. м2 [19]. Наиболее интенсивно развитие...

-

Выводы - О перспективах развития рынка жилья эконом-класса

1. Современное состояние и основные тенденции развития рынка жилой недвижимости позволяют сделать заключение о необходимости разработки дополнительных...

-

Введение - О перспективах развития рынка жилья эконом-класса

Обеспеченность населения жильем является одним из показателей, характеризующих стабильность социально-экономического развития страны, благополучие и...

-

Основные направления государственного регулирования рынка труда в России В России регулирование рынка труда не является сильной стороной деятельности...

-

В Республике Беларусь в переходный к рынку период социальный комплекс является наиболее важным и сложным объектом государственного регулирования....

-

Общеизвестный факт, что фармацевтическая индустрия, в настоящий момент стремительно развивающаяся и характеризующаяся стабильными большими объемами...

-

Анализ денежного рынка - Денежный рынок в современной экономике

Ключевая ставка С 03.08.2015, % 11,00 Инфляция Основные индикаторы финансового рынка Курсы валют 02.06.2016 03.06.2016 Доллар США $ Руб. 66,6156 Руб....

-

Перспективы развития рынка арендного жилья в России

ПЕРСПЕКТИВЫ РАЗВИТИЯ РЫНКА АРЕНДНОГО ЖИЛЬЯ В РОССИИ Данная статья посвящена вопросу улучшения жилищных условий граждан России путем развития института...

-

Денежный рынок: спрос на деньги и их предложение - Денежный рынок и проблемы его регулирования в РБ

Денежное обращение - это движение денег, опосредующее оборот товаров и услуг. Движение денег при выполнении ими своих функций и представляет собой...

-

На каждом из этапов стратегического процесса за основу берутся определенные подходы. На первых двух стадиях используются такие методы, как PEST-анализ,...

-

Механизм государственного регулирования инвестиционными процессами представляет собой совокупность инструментов и методов воздействия государства на...

-

Сущность понятия "национальная экономика" Понятие "национальная экономика" появилось в научном обороте как синоним термина "экономика суверенной страны"...

-

Введение - Формы и методы государственного регулирования национальной экономики

Данная тема курсовой работы представляет интерес в силу того, что во всех развитых странах современная экономика уже давно не является чистой рыночной...

-

Государственная программа определяет цели, задачи, основные направления развития здравоохранения и мероприятия, механизмы их реализации и финансовое...

-

Важным направлением внешнеэкономических отношений государства является регулирование иностранных инвестиций и процесса вывоза капитала (зарубежных...

-

Типовое проектирование как одно из решающих условий масштабного внедрения индустриальных методов домостроения нашло широкое применение в 80-90-е годы 20...

-

Неотъемлемым элементом государственного регулирования экономики являются формы регулирования, различающиеся по объектам, целям, характеру управленческого...

-

Программирование является важной формой государственного регулирования экономики. Задача программирования заключается в обеспечении решением важнейших...

-

Формы и методы государственного регулирования экономики - Государственное регулирование экономики

Необходимость осуществления экономических функций предполагает наличие у государства определенного инструментария. Ниже речь пойдет об основных формах и...

-

Система государственного регулирования состоит из множества взаимосвязанных элементов включающих в себя: субъекты и объекты, цели и функции, формы и...

-

Государственное регулирование занятости - Рынок труда

Главным аспектом политики занятости на современном этапе и на перспективу должно быть сохранение достаточно ощутимой роли государства в его...

-

На протяжении всей жизни человеческого общества были те, кто руководит и те кем руководят. Но люди до начала 20 века мало придавали значение самому...

-

Центральное место в оценке предпринимательского риска занимают анализ и прогнозирование возможных потерь ресурсов при осуществлении предпринимательской...

-

Перспективы развития кредита - Экономическая сущность кредита

В последние годы кредитование в России развивалось поистине стремительными темпами, количество игроков на рынке росло в геометрической прогрессии и...

-

Рынок медицинских услуг: проблемы и направления развития - Регулирование рынка услуг здравоохранения

Развитие экономики любой страны во многом определяется показателями трудовых ресурсов. Одна из основных характеристик трудовых ресурсов - качество...

-

Внешнеторговая политика - целенаправленное воздействие государства на торговые отношения с другими странами. На выбор национальной внешнеэкономической...

-

Государственные программы по снижению безработицы - Проблемы рынка труда

Без всяких сомнений понятно, что важной приоритетной задачей в борьбе с безработицей в РФ, является активизация политики занятости с одновременным...

-

Регулирование рынка труда - Рынок труда

Современный рынок труда испытывает на себе ощутимое государственное воздействие. Законодательная деятельность государства охватывает всю гамму трудовых...

Способы повышения доступности жилья методами государственного регулирования, Методы государственного регулирования рынка жилья для повышения его доступности - Анализ доступности жилья в Санкт-Петербурге