Контрольный раздел анализа инвестиционной привлекательности компании-цели M&;amp;A - Слияние и разделение компаний

Для того чтобы дать заключительную оценку уровню инвестиционной привлекательности компании-цели, предлагаем следующий алгоритм расчета коэффициента инвестиционной привлекательности:

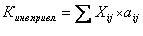

1. Итоговый коэффициент рассчитывается по формуле средневзвешенной арифметической (7):

Где aij -- весовой коэффициент оценочного критерия Хij, причем ? aij =1;

Хij -- стандартизованный показатель инвестиционной привлекательности j-ой компании (компании-цели M&;A). Рассчитывается по формуле (8):

Где Bij -- оценка в баллах частного показателя инвестиционной привлекательности компании-цели

BiMax -- максимальный балл частного показателя инвестиционной привлекательности в соответствии с системой оценки данной мето-дики;

На основе полученного значения Кинв. привл. делается итоговое заключе-ние об уровне инвестиционной привлекательности компании - цели (система критериев приведена в табл. 2.2):

Таблица 2.2. Оценка инвестиционной привлекательности компании - цели

|

Диапазон значений К инв. привл. |

Характеристика |

|

Кинв. привл. = 1 |

Компания является инвестиционно - привлекательной по всем аналитическим параметрам. |

|

(0,8-1) |

Хороший уровень инвестиционной привлекательности. Следует выяснить, по каким оценочным показателям не был получен максимальный балл, определить степень их значимости |

|

(0,4-0,7) |

Удовлетворительный уровень инвестиционной привлекательности. Следует детально проанализировать показатели, по каким оценочным показателям не был получен максимальный балл, определить степень их значимости. Данный уровень указывает на наличие повьппенного риска М&;А, что следует учесть при выборе ставки дисконтирования |

|

(0,2--0,4) |

Низкий уровень инвестиционной привлекательности компании-цели, высокие риски М&;А |

|

(0-0,2) |

Компания не является инвестиционно - привлекательной |

Для расчета коэффициента инвестиционной привлекательности по фор-муле (2.4), мы использовали весовые коэффициенты: 0,2 -- для показателя "Суммарный балл по стр. 2-6" (или оценка компании БашТЭК на основе ана-лиза качественной информации); 0,3 -- для показателя "Оценка стратегичес-кой эффективности"; 0,5 -- для итоговой оценки инвестиционной привлека-тельности, определенной в рамках специального раздела методики.

Оценка уровня инвестиционной привлекательности, получаемая путем предложенного алгоритма расчетов, является базовой, но не исчерпывающей.

Положительными аспектами методики являются:

- - Комплексный характер: позволяет дать оценку инвестиционной привлека-тельности компании-цели на общем уровне (анализ качественных характе-ристик (положение компании на рынке, деловая репутация, характерис-тика руководства и акционеров, стратегическая эффективность деятель-ности) и на системном уровне (основываясь на предпосылке: компания представляет собой сложную систему, содержащую комплекс многоуров-невых подсистем, характеризуемых целостностью, качественной опреде-ленностью, замкнутостью, автономностью, наличием внешних и внутрен-них связей друг с другом); - Основу методики составляет дифференцированный подход к обоснованию уровня инвестиционной привлекательности компании-цели в зависимости от мотива сделки слияния/поглощения; - Простота и понятность; - Возможность определить "контрольные точки" инвестиционной привле-кательности компании-цели, установить, по каким параметрам компания не соответствует эталонному уровню.

При этом нельзя не отметить следующие недостатки предложенной мето-дики:

Является базовой, но не исчерпывающей. Фактически, представляет собой первый этап общей оценки инвестиционной привлекательности компании-цели: во-первых, потому, что опирается только на ретроспективные показате-ли; во-вторых, не учитывает такой важный момент, как оценка расходов на ин-теграцию (компания может являться (в соответствии с предложенным подхо-дом к анализу) инвестиционно привлекательной, однако расходы, которые воз-никнут в результате интеграции, перекроют прогнозируемый синергетический эффект и в результате сделка будет неэффективной. Поэтому, с нашей точки зрения, данная методика должна быть дополнена вторым этапом: перспек-тивный анализ синергетического эффекта (на предынтеграционном этапе эко-номического анализа M&;A), анализ расходов на интеграцию и заключительная оценка об уровне инвестиционной привлекательности компании - цели.

Если величина расходов превысит прогнозируемые выгоды от интеграции, теряется смысл проведения слияния/поглощения, поэтому, мы полагаем, целесообразно выделить анализ расходов на интеграцию, поскольку данный показатель во многом характеризует инвестиционную привлекательность компании-цели M&;A.

Мы предлагаем следующую классификацию расходов на интеграцию (табл. 2.3):

Таблица 2.3. Классификация расходов на интеграцию

|

Классификационный признак |

Классификация |

|

По стадиям интеграционного процесса |

Расходы предынтегранионного этапа; Расходы интеграционного этапа; Расходы постинтегранионного этапа |

|

По периодичности возникновения |

Разовые; Повторяющиеся |

|

По отношению к процессу интеграции |

Прямые; Косвенные |

|

По источникам финансирования |

Финансируемые за счет собств. средств; Финансируемые за счет заемных средств |

|

По целевым характеристикам |

Стратегического характера; Оперативного характера |

|

По степени прогнозирования |

Прогнозируемые; Чрезвычайные |

|

По направлению (cost drivers) |

Маркетинг; Производство; Управление; Аналитическое направление |

|

По отношению к интеграционному процессу |

Сопроводительные (как процесс); Итоговые (как результат) |

В табл. 2.3 представлена классификация расходов на интеграцию. Следует отметить, что с нашей точки зрения, значение предложенной классификации расходов заключается в том, что она позволяет провести системный анализ расходов на проведение сделки слияния / поглощения, оценить степень риска интеграции и дать более точную оценку уровню инвестиционной привлека-тельности компании - цели M&;A.

На основе обобщения результатов исследований Р. Брейли, С., Майерса, С. Росса были оптимизированы методические подходы к анализу эффективности M&;A.

Ключевыми в анализе являются показатели:

Оценки эффекта интеграции (2.6) и эффективности интеграции (NPVM&;A ) (2.7):

ЭИ = PVA+B -- (PVA + PVB )

Где PVA+B -- текущая стоимость объединенной компании;

PVA; PVB -- текущая стоимость компаний - участников сделки M&;A.

NPV M&;A = PVA+B -- (PVA + PVB ) -- (CB - PVA)

где NPVM&;A - чистая приведенная стоимость слияния компаний А и В;

А - поглощаемая компания;

В - компания-поглотитель;

CВ - суммарная величина расходов, понесенных компанией - поглоти-телем на приобретение целевой компании (цена сделки).

Экономически целесообразная цена сделки (ЭЦЦ)

ЭЦЦ = ЭИ + PVA

Где ЭЦЦ - экономически целесообразная цена сделки;

PVA - текущая стоимость приобретаемой компании.

ЭИ - эффекта интеграции

Предложен комплекс показателей, рекомендуемых для использования в ана-лизе эффективности M&;A на постинтеграционном этапе, а также в анализе инвестиционной привлекательности компании - цели M&;A на предынтегра-ционном этапе в качестве уточняющего критерия оценки. Предлагаем исполь-зовать следующие показатели.

Если компания-покупатель прогнозирует, что дополнительные расходы на проведение интеграции (привлечение независимых экспертов, приобретение баз данных, организационные расходы) будут значительны, то этот фактор, с нашей точки зрения, должен быть учтен при определении цены сделки.

Предлагаем использовать показатель "Оптимальная премия к цене сделки" :

С нашей точки зрения, в рамках анализа инвестиционной привлекатель-ности компании-цели M&;A следует использовать показатель "затратоем-кости" объединения, расчет которого на предынтеграционном этапе сделки мы предлагаем производить по формуле:

УPVcost - сумма дополнительных расходов на проведение интеграции.

Чем ближе значение данного показателя к нулю, тем выше оценка эффек-тивности планируемой / проведенной интеграции.

Похожие статьи

-

Общий раздел методики анализа инвестиционной привлекательности компании-цели M&;A Организационное обеспечение анализа инвестиционной привлекательности...

-

Представим данный раздел в виде таблицы Таблица 1.1 Доходный подход. Метод Преимущества Недостатки Метод капитализации чистогодохода Учитывает будущий...

-

Мы предлагаем следующую структуру данного раздела (рис. 2.5) Рис. 2.5. Структура специального раздела методики инвестиционной привлекательности...

-

Введение - Слияние и разделение компаний

Актуальность темы исследования определяет тот факт, что в условиях структурных изменений российской экономики, усиления роли государства в экономических...

-

Кей-анализ по оценке изменения стоимости Thermo Fisher Scientific Incorporation в результате поглощения Dionex Corporation Для того чтобы оценить...

-

Поглощение одной компании другой является весьма распространенным механизмом корпоративного строительства. Самый сложный процесс -- определение стоимости...

-

Самой популярной и доступной формой представления инвестиционной привлекательности регионов являются рейтинги инвестиционной привлекательности....

-

Подходы и методы оценки бизнеса в условиях слияния и поглощения - Слияние и разделение компаний

Доходный подход к оценке бизнеса основан на сопоставлении будущих доходов инвестора с текущими затратами. Сопоставление доходов с затратами ведется с...

-

ВВЕДЕНИЕ - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

Актуальность темы исследования. Строительная отрасль характеризуется огромным количеством потенциальных исполнителей. Полный цикл возведения любого...

-

Обзор методов оценки инвестиционной привлекательности региона

Аннотация Данная статья посвящена обзору существующих методов оценки инвестиционной привлекательности региона, сравнительному анализу их сущности,...

-

Эконометрическое моделирование на микроэкономическом уровне означает построение модели на уровне продукта и магазина для точной оценки коэффициентов...

-

Факторы инвестиционной привлекательности Костромской области Костромская область раскинулась в 360 километрах севернее Москвы. По площади (60 211...

-

ЗАКЛЮЧЕНИЕ - Анализ и прогнозирование уровня конкурентоспособности компаний строительного комплекса

В ходе проведенного исследования была построена logit-модель вероятности дефолта для непубличных компаний строительного комплекса. Данная модель поможет...

-

Как показывает практика, чтобы любой инструмент стал широко используемым, он должен либо пройти через сито мнений экспертов отрасли, для анализа которой...

-

Теперь, когда в рамках данного исследования была получена модель с наилучшими характеристиками для непубличных строительных компаний, полученные...

-

Отбор и классификация объясняющих переменных Для всесторонней оценки строительной компании в ходе анализа будут использоваться финансовые,...

-

Существует целый ряд классификаций моделей используемых для прогнозирования финансовой несостоятельности заемщиков. В своей работе Григорьева Т. И....

-

Методы оценки стоимости компаний-участниц процессов слияний и поглощений При выборе метода оценки стоимости компании в первую очередь необходимо...

-

Введение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

Фармацевтическая промышленность занимается исследованием, разработкой, производством и выпуском лекарственных средств и препаратов. Данная отрасль...

-

Влияние стратегического партнерства государственных вузов и бизнес-структур на уровень инвестиционной привлекательности региона Морозова И. А. Д-р экон....

-

Анализ мукомольной отрасли в РФ - Разработка стратегии роста для компании

Традиционно главным ценообразующим фактором мукомольной отрасли является стоимость зерна на рынке. Наибольший объем производства пшеницы приходится на...

-

На каждом из этапов стратегического процесса за основу берутся определенные подходы. На первых двух стадиях используются такие методы, как PEST-анализ,...

-

Модели, построенные в предыдущих разделах, показали, что в целом сделки M&;A оказывают значимое положительное влияние на операционную эффективность...

-

Заключение - Слияния и поглощения на фармацевтическом рынке и их влияние на стоимость компаний

В процессе работы над исследованием были изучены труды как отечественных, так и зарубежных авторов посвященные данной тематике. Было отмечено, что...

-

В ходе данного исследования был проведен регрессионный анализ M&;A-сделок в фармацевтической отрасли. Целью анализа является выявление факторов, влияющих...

-

Инвестиционная привлекательность - Инвестиционный климат Костромской области

Инвестиционную привлекательность можно оценивать, применяя разные подходы. Крамин Т. и Леонов В. [39] выделяют три: 1) Для первого подхода характерно...

-

Понятие, классификация и мотивы сделок слияний и поглощений Рассмотрим теоретическую сущность таких процессов, как слияние и поглощение. Реорганизация...

-

Перейдем к интерпретации построенной модели для непубличных строительных компаний, так как она представляет не меньший интерес, чем прогнозное качество...

-

Как отмечалось в ходе исследования, logit-модель может характеризоваться сильной зависимостью от обучающей выборки. Поэтому чтобы быть уверенным в...

-

В 2000-е гг. произошло 1345 слияний и поглощений в мировой фармацевтической отрасли на общую сумму 690 млрд. долларов США. По данным, собранным...

-

Далее предпримем попытки улучшить качество полученных моделей с помощью поочередного перехода к порядковой шкале и нормированной шкале. Полученные...

-

Внешние факторы могут быть как источником преимуществ, открывая новые возможности для роста, так и источником проблем. При разработке проекта ТЛЦ во...

-

Для анализа был выбран временной диапазон с 2004 года по 2014 год. В целях построения прогнозной модели собранные годовые данные были разделены на две...

-

Анализ инвестиционной активности Костромской области. - Инвестиционный климат Костромской области

Если посмотреть на динамику основных статистических показателей Костромской области, то очевидно, что небольшой рост показывают объем инвестиций в...

-

Заключительная часть исследования будет состоять в подробном, всестороннем анализе конкретной сделки M&;A, совершенной в фармацевтической отрасли. Для...

-

В настоящее время проектный подход к управлению становится общепризнанным мировым стандартом работы. Эффективность деятельности компании определяется ее...

-

В данном разделе представлен обзор работ, посвященных оценке эффективности слияний и поглощений как в экономике в целом, так и в фармацевтической отрасли...

-

Несмотря на широкую популярность M&;A стратегии, в реальности, очень немногим компаниям удается достигнуть поставленных целей, что отчасти обусловлено...

-

Экономические аспекты слияний и поглощений и их влияние на стоимость компаний Перед каждой компанией стоит выбор стратегии развития: естественный,...

-

Миссия компании. Мы работаем для того, чтобы оправдывать и превосходить ожидания пользователей во всем мире, делать их жизнь ярче и насыщеннее, предлагая...

Контрольный раздел анализа инвестиционной привлекательности компании-цели M&;amp;A - Слияние и разделение компаний