Отличия целевого ценообразования от традиционного метода - Экономическая эффективность метода целевого ценообразования

Как было сказано ранее, основу традиционного затратного метода можно выразить уравнением

"Себестоимость + Прибыль = Цена".

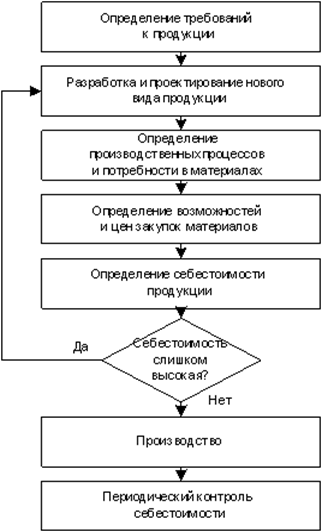

Алгоритм действий при использовании данного метода представлен на рис. 1

Рис. 1. Алгоритм традиционного затратного метода управления стоимостью нового продукта

Целевой ценообразование метод

Алгоритм показывает, что оценка себестоимости производится только на последнем этапе, после разработки и проектирования изделия. Иногда, для достижения себестоимости, отвечающей интересам компании, этот алгоритм приходится повторять 2-3 раза, что существенно удлиняет процесс производства. В сжатые сроки работники вынуждены выполнять линейные, трудоемкие задачи несколько раз подряд, вносить изменения и доработки, корректировать уже сформированные показатели и модель изделия, заниматься поиском новых материалов и технологий, что не может оказать положительное влияние на результат.

Поэтому для производителя остается два выхода: смириться с высокой себестоимостью и снижением показателей прибыли, связанных с реализацией данного продукта, либо полностью отказаться от изделия, так как производственные возможности не позволяют удовлетворить интересы потребителей без ущерба для компании.

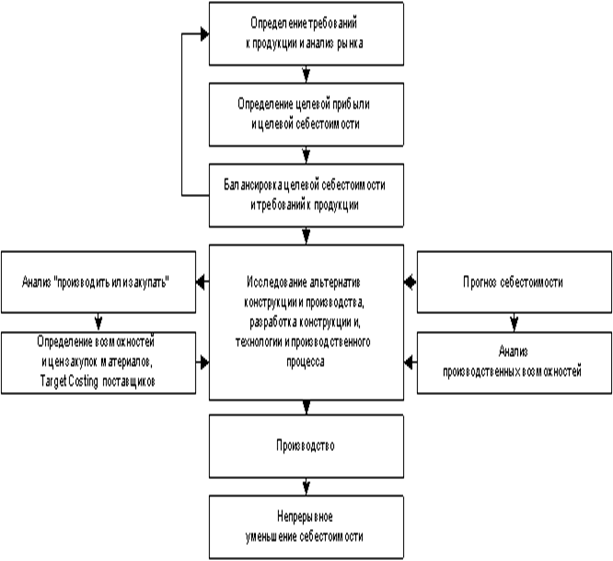

Перейдем к алгоритму метода целевого ценообразования (Рис.2).

Рис. 2. Алгоритм целевого управления стоимостью нового продукта

В данном подходе цикл значительно короче и стоит подчеркнуть, что прежде, чем оценивать себестоимость и анализировать технологический аспект, компания проводит маркетинговое исследование рынка, чтобы выявить потребности целевой аудитории к продукту и оптимальной цены, которую они готовы за него заплатить. Целевая себестоимость, рассчитанная на основе полученных данных и целевой прибыли, является жестким ограничением при дальнейшем проектировании изделия. Таким образом, количество альтернатив значительно снижается, что сокращает время разработки продукта и позволяет проводить более тщательный анализ всех этапов производства. Кроме того, алгоритм целевого управления стоимостью кроме стандартных элементов, какие присущи и традиционным методам, содержит и дополнительные пункты, например исследование возможностей и цен поставщиков и собственных производственных мощностей

Важно отметить, что метод целевого ценообразования требует более тщательного структурированного подхода на всех этапах формирования стоимости и самого производства, так как в его основе лежит концепция о постоянном контроле, совершенствовании и снижении себестоимости на всех этапах от разработки до выпуска. В этом заключается еще одно значительное отличие данного подхода от традиционного. Обязательным требованием к применению целевого управления стоимостью является взаимодействие всех функциональных подразделений компании. Так, в определении, данном М. Сакураи в 1989 г, описывается сущность концепции данного метода.: "Target Costing может быть определен как средство управления затратами, применяемое для снижения любых затрат, связанных с продуктом в течение всего периода его жизненного цикла, путем объединения усилий производственных, конструкторских, исследовательских, маркетинговых, экономических подразделений компании" (5) . Данное определение показывает необходимость подразделениям компании объединить знания и усилия при разработке нового продукта, так как наибольшая эффективность достигается комплексной работой и учетом взглядов со всех сторон. Инженерные и технологические процессы должны быть нераздельно связаны между собой для того, чтобы организовать интегрированный процесс формирования продукта, отвечающего потребительским требованиям. Более того, отдел маркетинга так же должен участвовать в работе еще на этапе разработки модели изделия, чтобы сразу корректировать дизайн и характеристики на основе полученных в ходе анализа рынка сведений. Это еще одно отличие затратного подхода от целевого, в первом подразделения работают разобщенно и стараются передать все недоработки следующему звену производственной цепи, чтобы не нести за них ответственность.

Для того, чтобы обобщить принципиальные отличия метода target-costing от традиционного, стоит выделить несколько пунктов (табл.): (таблица из прошлогоднего исследования автора на тему "Целевое ценообразование")

Таблица 4. Сравнение традиционного метода и метода целевого ценообразования

|

Критерий сравнения методов ценообразования |

Традиционный затратный метод |

Target-costing |

|

1) Основной принцип формирования цены |

Себестоимость + Прибыль = Цена |

Цена - Прибыль = Себестоимость |

|

2) Алгоритм действий |

|

|

|

3) Оценка себестоимости |

Себестоимость определяется уже после того, как продукт был полностью разработан и готов к производству. Это приводит к потерям или изменениям плана выпуска. |

Себестоимость ограничена строгими рамками, известными перед началом разработки и проектирования изделия и снижается на всех стадиях производства. |

|

4) Работа функциональных подразделений |

Разобщена, низкая степень взаимодействия, все зоны ответственности поделены и не связаны между собой. |

Интегрирована, высокая степень кооперации между всеми подразделениями на всех этапах производства. |

Похожие статьи

-

Методы ценообразования - Экономическая эффективность метода целевого ценообразования

Перейдем к подробному рассмотрению методов, опирающихся на ценностный и затратный подходы ценообразования. Итак, ценностные методы опираются на оценку...

-

Затратный подход - Экономическая эффективность метода целевого ценообразования

Ценообразование, отталкивающееся от затрат, - исторически является самым распространенным подходом, так как в его основе лежит логичное стремление...

-

Проблемы ценообразования - Экономическая эффективность метода целевого ценообразования

Под проблемой ценообразования мы принимаем проблему выбора грамотной ценовой политики как части маркетинговой стратегии организации. Стоит раскрыть...

-

Введение - Экономическая эффективность метода целевого ценообразования

В современной экономике услуг успех организации зависит в значительной степени от ее финансовых показателей. Финансовая политика является ключевым...

-

Итак, ценообразование представляет собой процесс формирования цены товара и является одним из ключевых элементов для любой компании. В целом, стоит...

-

Применение метода совокупного экономического эффекта (TEI) для оценки эффективности проекта на разработку сайта Многие компании рассчитывают на то, что...

-

Рыночный подход - Экономическая эффективность метода целевого ценообразования

Коренное отличие рыночного ценообразования от централизованного установления цен состоит в том, что реальный процесс формирования цен здесь происходит не...

-

Рыночные методы ценообразования - Цена и качество продукции

Особенностью данной группы методов является то, что основой для расчета цены является, прежде всего, учет внешних факторов (отношение потребителя к...

-

Весьма часто предприятие сталкивается с ситуацией, когда имеется ряд альтернативных (взаимоисключающих) инвестиционных проектов. Естественно, возникает...

-

Расчетные методы ценообразования - Цена и качество продукции

Суть этих методов состоит в том, что они базируются, прежде всего, на учете внутренних условий производства продукции на конкретном предприятии, без...

-

Традиционный метод прямого вычисления себестоимости (директ-костинг) основан на вычитании прямых расходов из продажной выручки и определении предельной...

-

Экономическая оценка земли представляет собой - сравнительную ценность ее как средства производства в сельском хозяйстве, опираясь на природные и...

-

. Расчет цены человека/ час. Цена чел/час = S х 1,2. S - Себестоимость. 1,2 - Рентабельность (20%). Ценачел/час = 399 х 1,2 =478,8 руб./час. Доход -...

-

Российские предприятия с успехом переняли опыт зарубежных производителей, и сейчас активно используют западные методики ценообразования в своей...

-

Классификация методов экономической оценки эффективности инвестиций Инвестиции -- важнейший и наиболее дефицитный экономический ресурс, использование...

-

Экономический эффект и экономическая эффективность отражают две стороны одного и того же понятия. Понятие эффект означает действие, результат, следствие...

-

Методы учета затрат на производство и калькулирования себестоимости продукции - Затраты производства

В основе решения большого круга управленческих задач в сельскохозяйственных организациях лежит именно определение себестоимости продукции (работ, услуг)....

-

Затратный подход реализуется в следующих практических методах: Расчета по цене однородного объекта; Поагрегатного (поэлементного) расчета; Расчета по...

-

Понятие и сущность инвестиционного проекта По мнению Виленского В. П. - в реальной экономической жизни инвестиции приобретают форму инвестиционных...

-

Расчет стоимости здания Фср. г = S x Ц S - Площадь здания - 1035, Ц - Цена за м2 20000, Фср. г = 1030х20.000. Стоимость здания =20.600.000 руб. Стоимость...

-

Янковский К. П. предлагает для оценки экономической эффективности инвестиционного проекта использовать метод простой (бухгалтерской) нормы прибыли...

-

Методы расчета цены товара, Классификация методов ценообразования - Цена и качество продукции

Классификация методов ценообразования В теории ценообразования известно множество методов ценообразования, различающихся по составу и разнообразию...

-

Экономическое содержание метода капитализации Метод капитализации прибыли является одним из вариантов доходного подхода к оценке бизнеса действующего...

-

Экономическая эффективность является важнейшей социально-экономической категорией, для которой характерны свойства динамичности и историчности....

-

Производственный потенциал - это система экономических отношений, возникающая между хозяйствующими субъектами на макро - и микроуровнях по поводу...

-

Методы управления рисками - Риск как экономическая категория

Методы управления рисками весьма разнообразны. Из сложившейся на настоящий момент практики достаточно четко видно, что у российских специалистов с одной...

-

Бухгалтерский и экономический подход к оценке издержек и прибыли - Прибыль фирмы и методы ее расчета

Главным ограничителем прибыли являются издержки производства. К их определению и измерению существуют разные подходы, в которых можно выделить взгляд...

-

Основные подходы и методы, используемые при оценке машин, оборудования и транспортных средств Перечисленные в разделе 1.1. принципы и подходы можно...

-

Сущность сравнительного (рыночного) подхода к оценке стоимости предприятия и его основные методы оценки Данный метод основан на принципе замещения -...

-

Система национального хозяйства страны - Методы анализа национальной экономики

Целостная система экономики страны включает производство, распределение, обмен и потребление продукции (экономических благ). Предложение и реализация...

-

Ценообразование. Прибыль. Рентабельность - Туристическое агентство "Лентяй"

Политика цены на турпредприятии - важный факт, подчиненный определенной цели, то есть улучшению позиции на конкурирующем рынке, увеличивая при этом...

-

Методы оценки национального богатства - Национальное богатство

Современные методы оценки национального богатства, прежде всего, должны отражать состав и взаимосвязи всех внутренних компонентов национального...

-

Предмет оценки Оценка бизнеса является функцией (деятельностью), которую в разных ситуациях часто приходится осуществлять в рыночной экономике. Ею...

-

Эффективность в экономической теории является нижней категорией, с помощью которой определяются пути рационального использования ограниченных ресурсов с...

-

Расчет экономической эффективности - Гранитная мастерская

До модернизации за 3 года Оборудование Количество шт Цена за 1 шт, руб Силовой контактор 2 10000 Тепловые реле 6 2500 Асинхронный двигатель 4А 2 11000...

-

Методы экономических исследований - Предмет и методы экономической теории

Ступени познания экономики В экономических процессах можно обнаружить два своеобразных слоя отношений между людьми: первый из них - поверхностный, внешне...

-

Экономическая сущность и классификация земельных угодий Для экономики любой страны, необходимо эффективное функционирование сельскохозяйственного...

-

Ожидания могут касаться изменения цен, денежных доходов, макроэкономической ситуации в стране и т. д. Так, ожидания роста цен (так называемые...

-

Различные подходы к анализу экономической динамики - Предмет и методы экономической теории

В науке к настоящему времени сложились два подхода в анализе экономической динамики и статики: анализ с учетом воспроизводственного подхода и...

-

Совершенствование методов определения тарифных ставок Изучение особенностей организации оплаты труда на Константиновском государственном химическом...

Отличия целевого ценообразования от традиционного метода - Экономическая эффективность метода целевого ценообразования