Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость реализации, обратного превращения ценностей, актива в деньги. Естественно, банкам, как и другим звеньям экономики, необходимы средства в ликвидной форме, т. е. такие активы, которые либо уже являются деньгами, либо легко могут быть превращены в деньги с небольшим риском потерь или вовсе без такого риска. Все активы с точки зрения принципиальной возможности и быстроты их превращения в деньги, причем в такие, которыми банк в любое время может свободно распорядиться, группируются следующим образом. Первоклассные ликвидные средства - средства, находящиеся в состоянии немедленной готовности, т. е. уже являющиеся или почти являющиеся деньгами. Сюда могут быть отнесены средства в кассе и приравненные к ним средства, деньги на корреспондентских счетах в ЦБ и других банках (за исключением тех из них, которые в данный момент оказались в числе проблемных), векселя первоклассных эмитентов, некоторые государственные ценные бумаги;

Ликвидные средства - средства, которые в ближайшее время могут быть превращены в деньги. Это могут быть возвращаемые кредиты и другие платежи в пользу банка с реальным сроком исполнения в ближайшие 30 дней, часть ценных бумаг, которыми располагает банк, и другие активы;

Низколиквидные средства - активы, которые в принципе могут быть реализованы, но вероятнее всего не так скоро, как это может требоваться банку, и со значительными потерями в цене таких активов (например, принадлежащие банку основные фонды);

Неликвидные средства - активы, обратить которые в деньги, скорее всего не удастся (просроченные и безнадежные долги банку, активы банка, покупателя на которые не найдется). Уровень ликвидности любого банка - дело, прежде всего самого банка, квалификации и профессионализма его руководства, которое должно определять соответствующую политику и выбирать предпочтительный для данного банка в данных реальных обстоятельствах уровень ликвидности. В то же время законодательством установлены минимальные нормативные значения ликвидности по отдельным группам активам, которые должно учитывать руководство при разработке и реализации мероприятий по оптимизации структуры активов и достижению оптимального уровня ликвидности. Инструкцией ЦБ РФ определен порядок расчета ряда нормативов. Наиболее значимыми в ежедневной деятельности банков являются: норматив мгновенной ликвидности; текущей ликвидности и долгосрочной ликвидности.

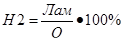

Норматива мгновенной ликвидности:

Где Лам - высоколиквидные активы

О - обязательства.

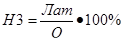

Норматив текущей ликвидности:

Где Лат - ликвидные активы,

О - обязательства.

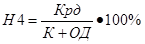

Норматив долгосрочной ликвидности:

Где Крд - объем выданных кредитов,

К - собственные средства (капитал),

ОД - обязательства по кредитам и депозитам.

Результаты расчета данных нормативов ликвидности представлены в таблице 3.4.

Таблица 3.4 Оценка динамики фактических значений нормативов ликвидности ОАО "Альфа-Банк" за 2012-2014 годы

|

Условное обозначение (название) норматива ликвидности |

Рекомендуемое значение, в % |

Фактически полученное значение, в % |

Отклонение |

Темп прироста, в % | ||||

|

2012 |

2013 |

2014 |

2013 к 2012 |

2014 к 2013 |

2013 к 2012 |

2014 к 2013 | ||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Н 2 (норматив мгновенной ликвидности) |

Не менее 15% |

43,1 |

35,9 |

17,3 |

-7,2 |

-18,6 |

-16,8 |

-51,9 |

|

Н 3 (норматив текущей ликвидности) |

Не менее 50% |

60,9 |

66,4 |

87,7 |

5,5 |

21,2 |

9,0 |

31,9 |

|

Н 4 (норматив долгосрочной ликвидности) |

Не более 120% |

50,6 |

30,9 |

30,0 |

-19,8 |

-0,8 |

-39,1 |

-2,7 |

Как видно из таблицы норматив мгновенной ликвидности имеет тенденцию к снижению. В период с 2012 года по 2014 год он снизился с 43,1% до 17,3%. Анализирую структуру активов банка (из таблицы 3.1) за данный период можно сказать, что данное уменьшение связано с уменьшением средств в ЦБ РФ и довольно высоком приросте обязательств банка, прежде всего за счет увеличения статей привлеченных средств.

Норматив текущей ликвидности показывает положительную динамику за счет высокого увеличения кредитных операций, а так же за счет инвестиций в ценные бумаги.

Снижение норматива долгосрочной ликвидности связано с довольно высоким ростом обязательств банка. Это связано с увеличением различных видов вкладов в банк как физических, так и юридических лиц, а так же долговых обязательств банка. Руководству необходимо обратить внимание на ухудшение показателей ликвидности и принять меры для улучшения структуры активов и ликвидности в целом. Особое внимание стоит уделить нормативу мгновенной ликвидности.

Похожие статьи

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Анализ качества активов ОАО "Альфа-Банк" - Управление активами коммерческого банка

Данный анализ проводится на основе группировки статей актива баланса путем разделения их на производительные и непроизводительные. К числу...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Методы управления активами КБ - Управление активами коммерческого банка

Управление активами заключается в наиболее рациональном размещении собственных и привлеченных средств банка в различные виды активов. При управлении...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Для анализа ликвидности банка оценим нормативы, приведенные в отчете "Сведения об обязательных нормативах" за 2011-2013 годы (см. приложения И, К, Л)....

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Ликвидные активы - это кредиты, выделенные банком, срок погашения которых наступает в течении ближайших 30 дней, в том числе с учетом документально...

-

Заключение - Управление активами коммерческого банка

В данной дипломной работе была сделана попытка проанализировать деятельность коммерческого банка, показать эффективность управления активными операциями...

-

Управление ликвидностью коммерческих банков - Элементы банковского менеджмента

Успешную деятельность коммерческого банка обеспечивают три взаимосвязанных фактора: - высокая доходность (прибыльность) банковского дела, создающая...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Банковская ликвидность: сущность, структура, функции - Ликвидность коммерческого банка

Ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых...

-

Введение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним...

-

Состав и структура активов ОАО "Альфа-Банк" Под структурой активов понимается соотношение разных по качеству статей актива баланса банка к балансовому...

-

Управление ликвидностью коммерческого банка - Ликвидность коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. Управление ликвидностью осуществляется в...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Анализ ликвидности баланса - Особенности налогообложения банков

Термин "ликвидность" (от лат. Liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных...

-

Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При...

-

Лам - Ликвидность коммерческого банка

Н2 = ------------------ x 100% >= 15%, где Овм - 0,5 x Овм* Лам - высоколиквидные активы, то есть финансовые активы, которые должны быть получены в...

-

Рекомендации по укреплению финансового положения - Оценка финансового положения коммерческого банка

В качестве итогов всего вышеизложенного в данной дипломной работе предлагаем рекомендации, способствующие укреплению финансового положения банка, который...

-

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово - кредитные институты, но основными действующими лицами на рынке...

-

Оценка достаточности капитала банка и выполнение других нормативов Проблема определения достаточности капитала банка на протяжении длительного времени...

-

ВВЕДЕНИЕ - Система управления активами коммерческого банка

В современной рыночной экономике, в механизме функционирования кредитной системы коммерческим банкам отведена огромная роль. Коммерческие банки - это...

-

Расчетно-кассовые операции - Управление активами коммерческого банка

Расчетно-кассовое обслуживание представляет собой посреднические услуги коммерческого банка по безналичным расчетам, осуществляемых как юридическими, так...

-

Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых...

-

Введение - Управление активами коммерческого банка

Банковское дело возникло и развивалось на базе ростовщического капитала. Отдельные представители власти, зажиточные торговцы, имея в своем распоряжении...

-

Коммерческие банки в законодательном порядке должны публиковать данные годового бухгалтерского баланса и счета прибылей и убытков. Консолидированный...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка