Сутність процентної політики комерційних банків - Процентна політика комерційних банків (2006-2011 рр.)

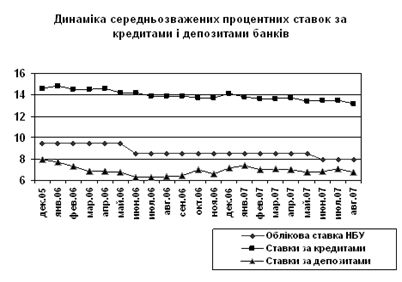

Процентною політикою банку слід вважати сукупність заходів, спрямованих на встановлення оптимальних ставок позичкового процента, з метою забезпечення прибутковості банку при здійсненні кредитних операцій і мінімізація ризиків, що супроводжують зміну цін на кредитні послуги. Загалом така політика мала б формуватися на основі чіткого документа, який би формувався у вигляді затвердженої належним чином концепції, яка б враховувала вплив усіх можливих факторів розвитку економіки та особливості діяльності тих груп позичальників, на обслуговування яких орієнтований банк. Зазначений документ повинен включати у себе всі вихідні параметри, які враховує банк під час встановлення ціни на кредитні послуги. До них слід віднести: визначення базових засад, на яких має грунтуватися цінова стратегія комерційного банку; оцінка усіх можливих факторів впливу, які потрібно враховувати при визначенні процентних ставок за кредит; механізм розрахунку процентних ставок, які встановлюються банком; порядок і способи управління процентним ризиком. Умови діяльності кожного окремого комерційного банку та позичальника є вихідними мікроекономічними параметрами, які формують основу для визначення процентної ставки за кредит. До цих чинників слід відносити витрати на формування ресурсної бази банку, що спрямовуються на видачу кредитів різним групам клієнтів; термін використання позички, який відображає фактор врахування ризику кредитної діяльності банку; якість забезпечення, що надається при отриманні кредиту; репутація і надійність позичальника. Проте, як визначалося вище, для ефективної процентної політики банку недостатньо враховувати виключно мікроекономічні аспекти його взаємин із позичальниками. Тому невід'ємною складовою процентної політики комерційного банку має бути врахований комплекс макроекономічних факторів. Першим з них є рівень державного регулювання ставок на ринку. Йдеться про вплив регулятивних органів держави в особі центрального банку за допомогою адміністративних або економічних методів. Потрібно звернути увагу, що в умовах змінної зовнішньоекономічної кон'юнктури і високої мінливості транскордонних потоків капіталу економіка дуже чутлива до змін іноземних процентних ставок. Тому необхідно, щоб при проведенні облікової політики Національний банк України враховував різницю між процентними ставками всередині країни та за її межами. Таким чином, дисконтна політика повинна згладжувати дисбаланс між процентними ставками за активами, номінованими в національній та іноземній валютах. Зміна розміру рефінансування виконує роль сигналу для всього грошового ринку, даючи його учасникам інформацію щодо оцінки рівня інфляції. Тому в своїй процентній політиці кредитні установи повинні орієнтуватися на рівень ставки рефінансування. У січні 2007 року облікова ставка Національного банку України зберігалася на рівні 8.0 % річних. В умовах високого рівня ліквідності банківської системи обсяги проведених операцій з рефінансування банків у серпні були незначними. Доцільно проаналізувати рівень процентних ставок за кредитами і депозитами порівняно з обліковою ставкою Національного банку України. (рис.1.).

Рисунок 1 - Динаміка середньозважених процентних ставок за кредитами та депозитами банків

У січні - серпні 2007 року спостерігалася загальна тенденція до зниження вартості кредитів, наданих банками в економіку України (без урахування операцій за овердрафтом - з 13.7% річних у грудні 2006 року до 12.6% річних у серпні 2007 року), та депозитів, залучених банками у суб'єктів господарювання та фізичних осіб (з 7.2% річних у грудні 2006 року до 6.8% річних у серпні 2007 року) при певних коливаннях протягом цього періоду. Різниця між середньозваженими процентними ставками за кредитами та депозитами протягом восьми місяців цього року була суттєво нижчою, ніж у відповідному періоді минулого року. Завдяки синхронному зменшенню вартості кредитів та депозитів протягом серпня різниця між середньозваженими процентними ставками залишилася на рівні 5.8 процентного пункту, що на 0.7 процентного пункту менше, ніж у грудні 2006 року. В Україні відповідні регулятивні механізми ще не набули належного рівня розвитку і ефективності. Тому, хоча величина облікової ставки Національного банку України і береться комерційним банком до уваги при встановленні ставок за кредит, вона має більше інформаційний характер, аніж регулятивний. Другим фактором є зміна кон'юнктури на ринку кредитних відносин, тобто зміна попиту і пропозиції на банківські позички. Звичайно, що на стадії економічного зростання попит на банківські кредити також підвищується, а це призводить до зростання процентних ставок. За умов зниження економічної активності спостерігається зменшення рівня відсоткових ставок за кредитами. Наступним фактором можна визначити такий як темпи зростання інфляції у країні. Він має безпосередній вплив на формування процентної політики комерційного банку. Відображає рівень прибутковості банківської діяльності, спираючись на необхідність підтримання реальних процентних ставок на позитивному для комерційного банку рівні. Якщо спостерігаються високі темпи інфляції, то це безпосередньо відображається на стимулюванні зростання процентних ставок внаслідок підвищення рівня цінових ризиків для кредитора. Результати оцінки рівня прибутковості такого виду фінансових інструментів, як депозити, за підсумками 2007 року показали, що зберігати гроші на депозитах в українських банках стало невигідно. Висновки досліджень були невтішними, адже більшість вкладників понесли значних збитків тому, що процентні ставки за депозитами не перекрили навіть річного рівня інфляції. Найбільших втрат зазнали ті клієнти, які зробили ставку на американську валюту. Хоча курс долару був відносно стабільним по відношенню до гривні, але ціни стрімко зростали, і 9-10% річних, які були запропоновані вітчизняними банками за депозитами в американській валюті не змогли уберегти гроші від знецінення. Тільки ті клієнти, які зробили ставку на євро, отримали прибуток. Незважаючи на те, що ставки були не досить високими - приблизно 9% річних, курсова різниця принесла прихильникам євровалюти прибуток. Адже за 2007 рік курс євро по відношенню до гривні зміцнів на 10,2%. Тож перед тим, як відкривати депозитний рахунок у банку, необхідно проаналізувати перспективи тієї чи іншої валюти.

Четвертим визначальним фактором можна виділити розмір бюджетного дефіциту. Цей фактор є визначальним з боку врахування динаміки попиту на кредитні ресурси з боку держави, що безпосередньо впливає на зміну ринкових ставок проценту. Таким чином, врахування усіх необхідних факторів впливу в процесі формування процентної політики комерційного банку, має бути своєрідним механізмом досягнення адекватності ставки процента за позичками реальним умовам функціонування банківської установи, а також певній ситуації, яка складається у конкретний період часу. Чим більше число таких факторів буде враховано при розробці цінової стратегії банківської установи, тим більшими є можливості для ефективної реалізації кредитного процесу. Окремої уваги при формуванні змісту процентної політики комерційних банків має надаватися розробці ефективного механізму мінімізації процентного ризику за позичковими операціями. В Україні комерційними банками надається недостатньо уваги проблемі мінімізації процентного ризику порівняно з банківськими установами розвинутих країн. Також можна сказати, що з подальшим розширенням інфраструктури фінансового ринку, тобто з невпинним зростанням конкурентної боротьби між різними інститутами кредитної системи, зміна саме процентних ставок може суттєво вплинути на кредитну діяльність комерційних банків з точки зору її ефективності. Тож можна визначити основні напрямки мінімізації процентного ризику. Їх можна систематизувати у вигляді кількох груп методів. Першою є управління ліквідністю банку, де основний наголос повинен бути зроблений на дотримання однакової пропорції при перегляді розмірів процентних ставок за активними і пасивними операціями. Другою групою методів є використання деривативів, тобто похідних цінних паперів як засобу страхування процентного ризику. Йдеться про використання процентних опціонів чи укладання форвардних контрактів, які повинні зменшити імовірність втрат банку від коливання ринкових ставок проценту. Сукупність розглянутих вище елементів процентної політики комерційного банку, що охоплюють її вихідні засади, фактори впливу на величину процентної ставки та порядок розрахунку проценту за кредитом, механізм управління процентним ризиком є тими складовими єдиної цілісної цінової стратегії комерційного банку на ринку послуг, яку необхідно чітко формулювати у вигляді певного документу та проводити з метою оптимального поєднання інтересів банку і позичальника. Підсумовуючи, можна зазначити, що процентна політика комерційного банку повинна передбачати різні шляхи та можливості мінімізації процентного ризику, які на даний час або у майбутньому можуть бути використані банківськими установами як один із напрямків удосконалення організації позичкових операцій.

Похожие статьи

-

Вступ - Процентна політика комерційних банків (2006-2011 рр.)

ПРОЦЕНТНА ПОЛІТИКА - органічна частина кредитно-грошової політики держави (Центрального банку) з регулювання кількості грошей в обігу через збільшення...

-

Сутність, види та значення кредитних операцій комерційних банків Насамперед слід з'ясувати сутність кредиту, як економічної категорії, визначити основні...

-

На даний момент не існує єдиного визначення світової фінансової системи. Наприклад, Красавіна Л. Н. вважає, що "світові валютні, кредитні, фінансові і...

-

Свобода банка в выборе процентной ставки, которую они уплачивают за депозиты или устанавливают по кредитам, весьма относительна. При ее установлении...

-

Лізинг у комерційних банках - Нетрадиційні банківські послуги: лізинг та факторинг

Сучасність, а тим більше майбутнє лізингового бізнесу в країні неможливо уявити без активої участі в ньому банків. Зарубіжна практика свідчить про...

-

Сутність банківського андеррайтингу та особливі умови його проведення - Банківський андеррайтинг

Новою формою кредитування капітальних вкладень, що впроваджується в комерційних банках, є надання коштів клієнтам для реалізації ними довгострокових...

-

Економічна сутність ліквідності та дохідності комерційного банку Роль комерційних банків як регуляторів грошового обігу, центрів акумуляції грошових...

-

Сутність та правові засади факторингу - Нетрадиційні банківські послуги: лізинг та факторинг

Одним з найперспективніших видів банківських послуг є факторинг - ризикований, але високоприбутковий бізнес, ефективне знаряддя фінансового маркетингу,...

-

Методичні основи управління активами та пасивами банку - Управління комерційними банками

Сутність сучасних уявлень щодо управління активами й пасивами комерційного банку полягає у формуванні стратегій та здійсненні заходів, які приводять...

-

С целью расширения ресурсного потенциала ПАО Банк "Возрождение" необходимо активизировать свою депозитную политику. В связи с этим одним из приоритетных...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Заключение - Факторы, влияющие на формирование чистой процентной маржи банка

Мое исследование представляет первое полное исследование факторов, влияющих на чистую процентную маржу российских банков. Результаты исследования по...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Сутність та особливості комплексної оцінки фінансового стану банківської установи Відповідно до Закону України "Про банки і банківську діяльність", банк...

-

Тенденція розвитку банківської системи в Україні та її основні задачі Сучасна банківська система України являє собою дворівневу фінансово-кредитну...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

На нашу думку, управління ліквідністю - процес створення передумов, забезпечення та підтримання оптимального рівня ліквідності банку та банківської...

-

Розвиток факторингу в Україні - Нетрадиційні банківські послуги: лізинг та факторинг

Лізинг факторинг банк розстрочка Факторинг - це достатньо новий для України фінансовий інструмент, розвиток якого потребує створення інституційних умов,...

-

Основные операции и продукты банка - Банковские технологии

ЗАО "Кыргызский Инвестиционно-Кредитный Банк" является универсальным финансово-кредитным учреждением, предлагающим клиентам все основные виды банковских...

-

Банківським інвестиціям також властиві фактори ризику. Виділяють три таких фактори: - кредитний ризик пов'язаний з тим, що фінансові можливості емітента...

-

Як правило, банки здійснюють розміщення коштів у цінні папери різних еліментів, на різні терміни та у різні види інструментів, що дозволяє створювати...

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Криза на світовому фінансовому ринку викликала, у свою чергу, масштабний обвал українського фінансового ринку. Першою подією була основна новина кінця...

-

Центральный банк устанавливает минимальные процентные ставки по осуществляемым им операциям. Ставка рефинансирования -- это ставка, по которой...

-

Методология проведения оценки влияния санкций на банковскую систему России Целью данной работы является определение факторов, влияющих на формирование...

-

Обзор существующей литературы - Факторы, влияющие на формирование чистой процентной маржи банка

В 1981 году Лернер (Lerner), обсуждая модель Хо, высказал мнение о том, что понимание, существования производственной функции, требует более тщательного...

-

Первое исследование по данной тематике было проведено в 1981 году (Thomas Ho, Anthony Saunders) в статье ("The determinants of bank interest margins:...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Инвестору известна информация об условиях выпуска и обращения облигации, представленная в таблице 11. Сделайте прогноз изменения рыночной цены облигации...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Кредитна політика комерційного банку Кредитна політика банку є одним із основних документів, який регулює кредитну діяльність банку. Цей документ має...

-

Аналіз активів банку - Аналіз господарської роботи банку

Аналіз структури активних операцій комерційного банку є аналізом напрямів використання його ресурсів. Актив і пасив банку характеризують одні й ті самі...

-

Грошово-кредитна політика Національного банку України - Національний банк України

Однією з функцій Національного банку України є грошово-кредитне регулювання економіки країни, насамперед грошової маси. Грошово-кредитне регулювання...

-

Совершенствовать кредитные операции можно различными путями. Одним из направлений является применение разнообразных форм кредитования, использование...

-

Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в...

-

Сьогодні вартість і терміновість іпотечних кредитів навряд є прийнятними для всіх верств населення. Сьогодні ставка з іпотечних кредитів - від 17,1%...

-

Взаимосвязь Центрального банка с коммерческим - Банковская система

Центральный банк не имеет дела непосредственно с предпринимателями и населением. Его главной клиентурой являются коммерческие банки, выступающие как бы в...

-

Показники діяльності комерційних банків - Діяльність комерційного банку

Основним принципом діяльності банків за умов ринкової економіки є комерційний розрахунок та самофінансування. Це означає, що банк за рахунок власних...

Сутність процентної політики комерційних банків - Процентна політика комерційних банків (2006-2011 рр.)