Рекомендации по улучшению анализа кредитной деятельности банка ОАО "Московский Кредитный Банк" - Анализ кредитной деятельности банка

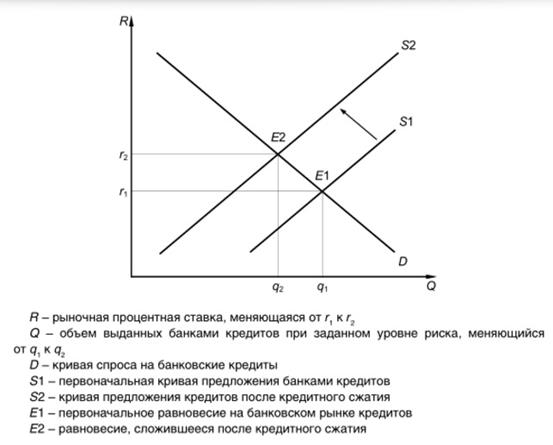

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к политической процентной ставке), с одной стороны, и объемом предоставляемого заемщикам кредита, с другой стороны. Чем выше издержки кредита, тем меньше желающих его получить, но больше желающих его предоставить. И наоборот, если желание банков кредитовать сокращается, издержки на получение кредита будут расти, сжимая спрос, что способствует восстановлению равновесия на рынке (см. рис. 1).

Рисунок 1 Сокращение предложения банками кредитов

График, представленный на рисунке 1, показывает, что сокращение предложения кредитов ведет к росту издержек кредитования (для банков - на поиск и оценку рисков потенциальных заемщиков, для возможных заемщиков - повышение процентных ставок, комиссий, требований к обеспечению) и снижению объема банковского кредитования. Вслед за сжатием кредитования (сдвиг кривой предложения кредита влево на графике) банки сталкиваются с более слабым спросом, а через какое-то время начинается постепенное движение к новому равновесию по мере роста склонности к риску со стороны участников рынка.

Во многом время, необходимое для начала движения рынка к новому равновесию, зависит от эластичности спроса на новые кредиты по процентной ставке. Она, в свою очередь, зависит от ряда факторов, включая доступность и стоимость для потенциальных заемщиков альтернативных источников финансирования. Например, у крупных компаний больше альтернативных источников финансирования, чем у малых компаний и домашних хозяйств, поэтому их спрос на кредиты более эластичен по процентной ставке, чем у более мелких хозяйствующих агентов. Увеличение затрат, которые несут компании при эмиссии корпоративных акций и облигаций, других долговых инструментов (альтернативные источники финансирования крупных компаний) во время кризиса может увеличивать их спрос на кредит при заданном уровне процентного спрэда (г2 - г1).

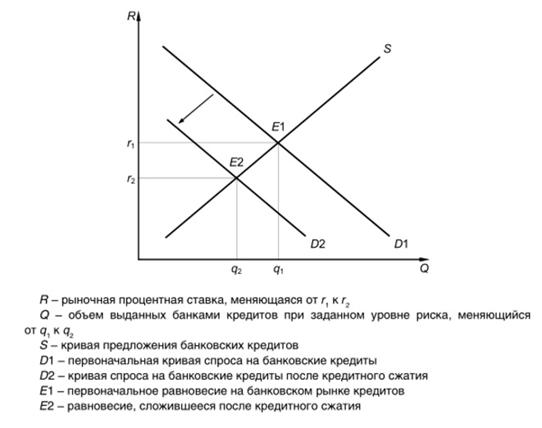

Рисунок 2 Сокращение спроса на банковский кредит

График, представленный на рисунке 2, иллюстрирует, каким образом независимое сокращение спроса на кредит (сдвиг вниз и влево кривой спроса) ведет к сокращению как объема банковского кредитования, так и издержек кредита. Реакция предложения кредита на изменения спроса на кредит будет влиять на цену и объем кредитования при новом равновесии (Е2).

Приведенные графические модели (см. рисунки 1 и 2) иллюстрируют комплексность реальных взаимоотношений на кредитном рынке. Например, на практике качество потенциальных заемщиков меняется со временем, а это может оказывать воздействие на изменение кредитных спрэдов. С одной стороны, если качество заемщиков ухудшается, как это произошло во время недавнего финансового кризиса, кредиторы требуют более высоких спрэдов для компенсации растущих рисков кредитования. Внешне это может выглядеть как шок предложения кредита (credit crunch), результатом которого становится снижение кредитной активности банков.

С другой стороны, кредиторы могут ограничить предложение кредита, ужесточая неценовые условия их выделения, стремясь улучшить качество потенциальных заемщиков. Соответствующее сокращение кредитных спрэдов может быть неверно интерпретировано как сокращение спроса на кредит или как смягчение предложения кредита.

По этой причине при оценке того, что лежит в основе слабости банковского кредитования, важно разграничивать изменения качества заемщиков и условий кредитования. На общий спрос на кредит, кроме процентных спрэдов, влияют и другие факторы. Например, общий спрос на кредит, помимо прочего, является функцией совокупных издержек заимствования. Во время глобального финансового кризиса снижение политических процентных ставок Центрального банка Российской Федерации (далее - Банк России) стимулировало спрос на кредит. На спрос на кредит также оказывают воздействие ожидания как кредиторов в отношении будущей динамики процентных ставок, так и потенциальных заемщиков в отношении потребностей в будущем финансировании.

Учет факторов спроса и предложения на рынке кредитования крайне важен для определения причин слабости (вялой динамики) банковского кредитования. Без этого невозможно определить, низкие темпы роста банковских портфелей обусловлены завышенными требованиями банков к потенциальным заемщикам или же отсутствием спроса на банковские кредиты со стороны потенциальных заемщиков (например в силу их неуверенности в объеме спроса на конечную продукцию или уровне доходов домашних хозяйств).

Одним из эффективных способов привлечения клиентов является интрнет-банкинг. В настоящее время Интернет-банк "МКБ Онлайн" Московского кредитного банка снова работает в штатном режиме, введенный ранее запрет на переводы объемом более 10 тыс. руб. в сутки отменен, следует из сообщения кредитной организации.

Введение лимитов на операции стало временной и вынужденной мерой для обеспечения безопасности средств клиентов в связи с участившимися случаями мошеннических атак на интернет-банки. В данный момент лимиты на переводы увеличены до стандартных значений.

О снижении лимита по операциям в системе "МКБ Онлайн" стало известно 11 апреля 2016 года. Предправления МКБ Владимир Чубарь тогда пояснил РБК, что ограничение пришлось ввести в связи с "действиями киберпреступников", но отказался раскрыть детали, сославшись на тайну расследования.

В опубликованном сообщении пресс-службы МКБ отмечается, что специалистами банка была зафиксирована угроза киберпреступлений. Одновременно МКБ порекомендовал своим клиентам обновить пароль для доступа к интернет-банку.

Сообщение о снижении лимита по операциям в системе "МКБ Онлайн"? появилось 11 апреля при попытке клиентов банка войти в систему. В связи с проведением мероприятий, направленных на противодействие мошенническим действиям, ваш суточный лимит по операциям в системе "МКБ Онлайн" временно снижен до размера, установленного тарифами банка, 10 000 руб, -- говорится в нем.

Как объяснил РБК предправления МКБ Владимир Чубарь, ограничение действительно пришлось ввести в связи с "действиями киберпреступников". Что именно произошло, глава МКБ не уточнил, сославшись на тайну расследования.

"Мы предполагаем, что ограничение будет действовать не более трех дней. Об их снятии банк сразу сообщит", -- сказал Чубарь. Ограничения касаются только интернет-банка. Никаких ограничений на прочие операции в МКБ нет.

Два дня назад на мобильные телефоны клиентов при входе в интернет-банк начали приходить СМС-оповещения о том, что "вход в систему выполнен успешно", рассказал РБК клиент банка. В СМС банк предлагал позвонить по указанному телефону, чтобы заблокировать доступ в интернет-банк

Таким образом, для совершенствования предоставления услуг по кредитам банку нужно следить не только за качеством продукта и обслуживания, но и обеспечивать надежную защиту операций. В качестве оптимизации кредитной политики необходимо также снижать стоимости издержек и избегать рисков.

Похожие статьи

-

Спрос на кредит и предложение кредита связаны между собой издержками и (или) ценой кредита (например спрэдом процентных ставок по отношению к...

-

Эффективность кредитных операций - это главный показатель правильно спланированной, взвешенной кредитной политики банка. Во многих банках получила...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

Доходы от кредитных операций в коммерческом банке Банковский кредит является одной из главных статей дохода банков, а также выполняет важные функции в...

-

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Понятие кредитного процесса - Место и роль кредитных операций в деятельности коммерческих банков

Процесс управления ссудными операциями коммерческого банка представляет собой составную часть процесса управления банком в целом. Управление ссудными...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

Сейчас, по данным Росстата, на краткосрочные цели население откладывает всего 16,5 процента сбережений, все остальные деньги сберегаются гражданами на...

-

Кредитные операции Банка - Организация деятельности АО "Kaspi Bank"

Каждый банк имеет четкую и детально проработанную программу предоставления кредитов населению, где сформулированы цели, принципы и условия выдачи...

-

Организационная структура ОТП Банка - Анализ деятельности ОАО "ОТП Банк"

Организационная структура -- совокупность способов, посредством которых процесс труда сначала разделяется на отдельные рабочие задачи, а затем...

-

Заключение - Анализ кредитной деятельности банка

Под системой банковского кредитования понимается совокупность элементов, определяющих организацию кредитного процесса, и его регулирование в соответствии...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Прорабатывая основные направления своей деятельности, формируя клиентскую базу, инвестиционный портфель, выходы на Международные финансовые pынки...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Анализ организации кредитования коммерческим банком Открытое акционерное общество "Восточный экспресс банк" Рассмотрим основные направления организации...

-

2.2 Анализ кредитования физических и юридических лиц - Анализ кредитной политики коммерческого банка

В данном параграфе будем анализировать кредитный портфель ОАО "СКБ-банка" относительно физических лиц в целях сужения предмета исследования. На...

-

Межбанковские кредиты - Анализ основных видов деятельности банка "Юниаструм"

Межбанковские кредиты -- это привлечение и размещение банками временно свободных денежных ресурсов кредитных учреждений, когда в роли кредиторов и...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Ипотечный кредит - Анализ основных видов деятельности банка "Юниаструм"

В последние годы российские коммерческие банки начали активно кредитовать клиентов под залог недвижимости - квартир, домов, дач, земельных участков,...

-

Совершенствовать кредитные операции можно различными путями. Одним из направлений является применение разнообразных форм кредитования, использование...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Общая характеристика деятельности банка АО "БТА Банк" - это универсальный, динамично развивающийся банк, штаб-квартира которого расположена в Казахстане....

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Организация процесса кредитования - Анализ основных видов деятельности банка "Юниаструм"

Кредитным процессом (процессом кредитования) называется процесс предоставления банковской ссуды. Этот процесс включает пять основных этапов: рассмотрение...

-

Заключение - Анализ кредитного портфеля коммерческого банка на примере ОАО "Альфа-банк"

Проведенное исследование качества кредитного портфеля коммерческого банка в современных условиях позволяет вынести в заключении следующие обобщенные...

-

Кредитный портфель и оценка риска кредитования банка АО "Банк ЦентрКредит" Основной банковской операцией традиционно является кредитование. Кредитованию,...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Введение - Анализ кредитной деятельности банка

Для развития системы банковского обслуживания в Российской Федерации необходимо ее совершенствование и анализ зарубежного опыта в данной сфере. Кредитная...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Пути снижения банковских рисков при осуществлении кредитных операций Кредитные операции являются одним из самых важных и значимых направлений в...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

Рекомендации по улучшению анализа кредитной деятельности банка ОАО "Московский Кредитный Банк" - Анализ кредитной деятельности банка