R/S анализ акций ВТБ - Фрактальный анализ котировок ВТБ банка

Подробнее на примере акций ВТБ проанализируем рынок ценных бумаг, с целью получения оценки квазициклов изменения котировок.

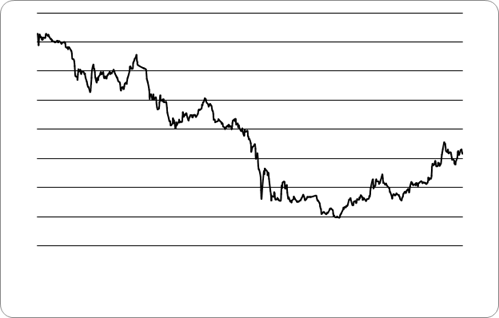

Рассмотрим ежедневное изменение цен P в коп. рублей для бумаг ВТБ с 2007 по 2009 годСм. Финансовый портал URL: http//mfd. ru/MarketData/Ticker/?ID=258#&;type=c&;step=d&;from=16.09.2009 &;to=15.12.2009&;refresh=1.. В изучаемых временных рядах имеется долговременная память. Каждое наблюдение коррелирует до некоторой степени с последующими наблюдениями. Из теории хаоса, следует, что в любой нелинейной системе, в ее движении, всегда существует точка, где теряется память о начальных условиях См. Ахромеева Т. С., Курдюмов С. П., Малинецкий Г. Г., Самарский А. А. Нестационарные структуры и диффузионный хаос. М. - Наука. Гл. ред. физ-мат. лит. 1992. - 544 с. . Эта точка "потери" аналогична концу естественного периода системы. Попытаемся найти циклы для изменения котировок, с этой целью проведем R/S - анализ наших данных. Пусть ЕI - цена P на рынке в I - день, т. е. скорость изменения цены VL. Пусть ХT,N - накопленное отклонение за N периодов. Далее применяя алгоритм, изложенный в предыдущем параграфе, получим следующие результаты. На рисунке 1 представлены данные изменения средней цены акций ВТБ за весь период существования бумаги.

Рис. 1. Изменение котировок акций ВТБ

Мы наблюдаем некоторые непериодические циклы. Временной ряд носит скачкообразный характер, и изменения могут отличаться друг от друга на несколько порядков.

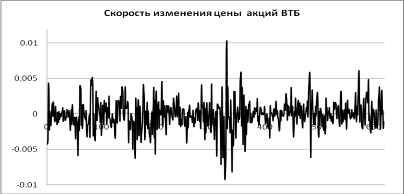

Скорость изменении котировок имеет хаотический характер и зрительный анализ не позволяет выявить циклы (см. рис. 2). Проанализируем их поведение с помощью R/S анализа.

Рис. 2. Скорость изменения котировок акций ВТБ

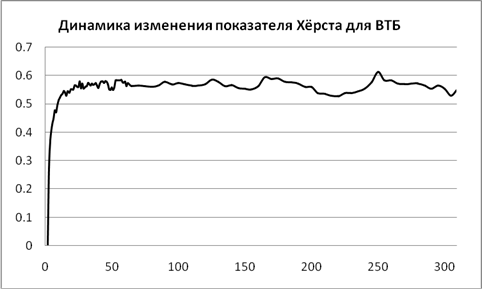

На следующем рисунке 3 представлены показатели Херста для ВТБ, рассчитанные для каждого периода N равного от 2 до 309 дней. Был проведен R/S - анализ с вычислением показателя Херста для групп по два дня, начиная с 28 мая 2007 года, а затем полученные данные усреднялись.

Аналогичные действия были проведены с циклами по 3, 4, 5 и т. д. до 309 дней. Из рисунка 3 видно, что с увеличением количества лет в цикле показатель Херста начинает приближаться к 0.5, т. е. к случайным блужданиям.

Рис. 3. Отклонение показателя Херста к случайным блужданиям

Аналогичные действия были проведены с циклами по 3, 4, 5 и т. д. до 309 дней. Из рисунка видно, что с увеличением количества дней в цикле показатель Херста начинает приближаться к 0.5, т. е. к случайным блужданиям.

Прологарифмируем соотношение (1.1):

.

Если в двойных логарифмических координатах найти наклон R/S как функцию от N, то тем самым мы получим оценку для показателя Н. Для этого нужно выбрать скейлиноговый диапазон в котором изменение кривой Ln(R/S) имеет почти линейную зависимость от Ln(N). Для ВТБ это интервал циклов от 2 до 7 дней. В таблице 1 представлены результаты линейной регрессии в скейлинговом диапазоне с использованием N, с 2 до 7 дней.

Таблица 1. Результат регрессии

|

Константа а 0 |

0,5105 |

|

Коэффициент детерминации R2 |

0,9996 |

|

Коэффициент регрессии (H) |

0,7388 |

Кроме того следует учитывать замечание Федера, о том, что эмпирическое правило (1.1) завышает показатель Херста при Н > 0.7. Но, тем не менее, в обоих случаях идет подтверждение, что мы имеем дело с персистентным рядом, или трендоустойчивым.

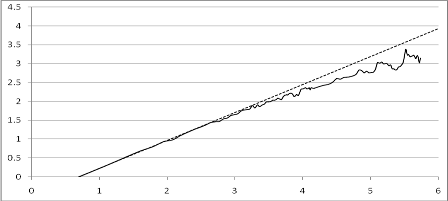

На следующем рисунке показана кривая в логарифмической шкале по времени полученная R/S - анализом для ВТБ. Процесс с долговременной памятью наблюдается приблизительно в продолжение около 25 дней. Далее с увеличением числа дней, явно это наблюдается после 35 дней, показатель Херста уменьшается и график начинает отклоняться к случайным блужданиям Н = 0.5 (см. рис. 4).

Рис. 4. R/S - Анализ акций ВТБ

Ось абцисс измеряется в натуральных логарифмах циклов наблюдений ln(N), ось ординат представляет собой ln(R/S). Пунктирная линия представляет тренд с углом наклона Н = 0,7388.

Существует более легкий способ оценки продолжительности цикла. Так называемая, VN - статистика, предложенная Х. Херстом для проверки на стабильность, дает более точное измерение длины цикла и особенно хорошо работает в присутствии "шума" в статистических данных. Статистика определяется следующим образом:

.

Это соотношение приведет к горизонтальной линии, если R/S статистика изменяет масштаб пропорционально квадратному корню из времени. Другими словами, график VN против ln(N) будет плоским, если процесс является независимым, вероятностным процессом (Н = 0.5, что соответствует "белому шуму"). С другой стороны, если процесс персистентен и R/S изменяет масштаб быстрее, чем корень из времени (Н > 0.5, что соответствует "черному шуму"), то график будет иметь наклон вверх. Наоборот, если процесс антиперсистентен (Н < 0.5, что соответствует "розовому шуму"), график будет иметь наклон вниз. При вычерчивании VN по оси ординат и ln(N) по оси абцисс появляются плоские участки, когда график VN выравнивается. В таких точках процесс с долговременной памятью рассеивается.

Момент перелома () тенденции графика VN - статистики соответствует длине как периодического, так и непериодического цикла См. Петерс Э. Там же. стр 97..

На рис. 5 показана VN - статистика для ВТБ. По оси ординат откладываются значения VN - статистики, а по оси абцисс ln(N). Обратите внимание на сглаживание наклона в конце каждого непериодического цикла. Исследуя максимальное значение VN в каждом интервале, можно оценить длину цикла для каждой частоты. Так на графике наблюдаются явные циклы в 60 дней, 90 дней, 125 дней,165дней и 250дней.

Рис. 5. Статистика для ВТБ

Полученные циклы можно объяснить следующим образом 250 дней это годовой цикл взятые только рабочие дни, 125 дней это полугодовой календарный цикл,60 дней - это квартал. Два цикла 90 и 165 дней вероятнее всего учитывают внешние и внутренние экономические и политические изменения. Из полученного графика можно видеть, что R/S - анализ способен определять непериодические циклы, даже когда они накладываются друг на друга.

Поскольку рынок акций ВТБ имеет величину Н, большую 0.5, то делаем заключение, что рынок фрактальный и применение стандартного статистического анализа становится проблематично и необоснованно. Большая величина Н показывает меньше "шума", и указывает на большую персистентность и более ясные тренды. Спрос на акции связан с настоящим и прошлым, поэтому применять к анализу рынка акций Центральную предельную теорему и использовать вероятностное исчисление и линейные модели при анализе цен не корректно.

Это означает, что полученная информация продолжает учитываться рынком некоторое время. Это влияние ослабевает со временем, однако, медленнее, чем кратковременные зависимости. Длина цикла, в данном случае, является мерой того, как долго длится этот период влияния - пока не уменьшится до неразличимой величины.

Фрактальные распределения известны давно, в экономической литературе они носят название "Парето" или "Парето-Леви". Это распределение очень похоже на нормальное распределение, но имеет "толстые концы" и островершинность. Леви обобщил характеристическую функцию вероятностных распределений следующей формулой:

.

Здесь - локальный параметр среднего (параметр положения), - Масштабирующий параметр, при нормализации распределения (µ=0) параметр походит на выборочное отклонение и является мерой дисперсии. Единственная цель этих двух параметров - задать масштаб распределения относительно среднего и дисперсии. Когда µ = 0 и = 1, говорят, распределение принимает приведенный вид. Следующий параметр - параметр асимметрии и, при 0 или толстый хвост расположен слева, или скошено влево, в противном случае эти явления наблюдаются справа. Коэффициент:

= 1/HF

Одна из характеристик, измеряющих островершинность распределения и изменяется в диапазоне от 0 до 2.

При получаем характеристическую функцию стандартного нормального распределения, т. е. нормальное распределение является частным случаем фрактальных распределений.

Когда, дисперсия становится неопределенной, или бесконечной, но имеется устойчивая средняя величина. Бесконечная дисперсия означает, что не существует "дисперсии совокупности", к которой стремится распределение в пределе. Когда мы берем выборочную дисперсию, мы делаем это, согласно гауссову предположению, как оценку неизвестной дисперсии совокупности.

При не существует устойчивого среднего, которое также не существует в пределе.

Если характеристический показатель б и параметр асимметрии остаются теми же самыми, изменение г просто приводит к изменению масштаба распределения. После внесения поправки на масштаб вероятности остаются одинаковыми во всех масштабах г равными значениями б и . Таким образом, б и не зависят от масштаба, хотя г и µ от него зависят. Это свойство делает устойчивые распределения самоподобными при изменениях масштабов. Ряды - и, следовательно, распределения - безгранично делимы. Это самоподобная статистическая структура является основанием, по которой устойчивые распределения Леви рассматриваются как фрактальные распределения. Характеристический показатель б, который может принимать дробные значения, является фрактальной размерностью пространства вероятностей Размерности, определяемые с учетом вероятности посещения траекторией различных областей аттрактора в фазовом пространстве, называются вероятностными.. Подобно всем фрактальным размерностям, она представляет собой масштабное свойство процесса.

На следующем рис. 6 представлена гистограмма, показывающая изменение прироста цен акций ВТБ. На графике на оси абсцисс показано изменение прироста цен в рублях, по оси ординат - относительная частота события. В нашем случае для ВТБ параметры = 1,353, = -0,000133, = -0,01246, г = 0,002025, а характеристические функции распределения для независимых случайно распределенной величин Х примут вид:

.

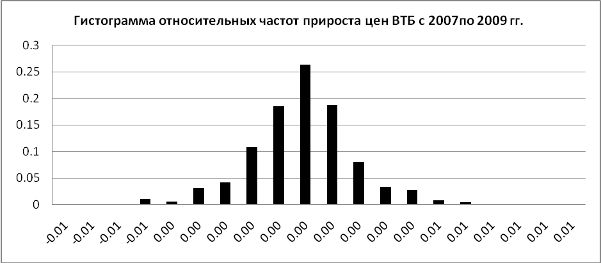

Рис. 6. Гистограмма относительных частот компоненты скорости изменения цены акций ВТБ

На рисунке 6 изображена гистограмма относительных частот полученных распределений. Даже при беглом взгляде можно отметить островершинность распределений.

Показано, что рынок акций имеет фрактальную природу, что противоречит гипотезе эффективного рынка. Поэтому использовать классическое вероятностное исчисление и линейные модели для изучения трудовых ресурсов, не оправдано.

В работе обоснована и предложена к внедрению на российском рынке система, учитывающая фрактальный характер этого рынка. Многие методы анализа и предпосылки ценового движения активов, основанные на гипотезе эффективных рынков, разработанной в 20-х годах прошлого века, показывают свою несостоятельность при ответе на многочисленные вопросы инвесторов и трейдеров, разрабатывающих торговые системы. В настоящей работе предлагаются новые методы анализа, основанные на новой гипотезе фрактального рынка.

Для акций ВТБ выявлены квартальный, полугодовой и годовые циклы, также получены два цикла 90 и 165 дней, учитывающие внешние и внутренние экономические и политические изменения. Из полученных результатов можно видеть, что R/S - анализ способен определять непериодические циклы, даже когда они накладываются друг на друга.

Похожие статьи

-

Фрактальный (R/S) анализ - Фрактальный анализ котировок ВТБ банка

С помощью - анализа докажем фрактальную природу рынка акций ВТБ, что в свою очередь будет противоречить гипотезе эффективного рынка и всем количественным...

-

Введение - Фрактальный анализ котировок ВТБ банка

В настоящее время рынки капитала оказывают огромное влияние на экономики различных стран и мировую экономику в целом. Невозможно представить крупный...

-

Анализ доходов и расходов банка дает возможность изучения результатов деятельности коммерческого банка, а, следовательно, и оценки эффективности его как...

-

Методы оценки финансового состояния банка - Анализ финансового состояния коммерческого банка

Методом оценки финансового состояния банка является комплексное, органически взаимосвязанное исследование деятельности коммерческого банка с...

-

Анализ кредитоспособности - часть финансового анализа, который в кредитной работе представлен анализом финансового состояния заемщика. В ходе анализа для...

-

В целях привлечения ресурсов для своей деятельности коммерческим банкам важно разработать стратегию депозитной политики, исходя из целей и задач...

-

Достаточность банковского капитала. Этой проблеме всегда уделялось особое внимание, поскольку, как уже говорилось, собственные ресурсы банка - важнейший...

-

Исследование закономерностей формирования собственного капитала коммерческих банков в переходной экономике не случайно, так как произошла коренная ломка...

-

Основные задачи и функции финансового анализа Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные...

-

Анализ экономических показателей деятельности ОАО "Сбербанк России" При инвестициях в новые технологии особое внимание следует уделять основным...

-

Собственный капитал банка состоит из уставного, резервного, фонда развития банка, других фондов, нераспределенной прибыли прошлых лет и прибыли текущего...

-

Основные цели и задачи финансового состояния банка В настоящее время широко используются понятия "финансовый менеджмент", в буквальном смысле означающее...

-

Эффективность финансового состояния банка и пути ее улучшения Прежде всего, отметим, что понятие эффективность имеет довольно много разных значений....

-

Модели анализа кредитоспособности заемщиков - Кредитная политика коммeрческого банка

Современные практические методы анализа кредитоспособности заемщиков коммерческого банка основываются на комплексном применении как финансовых так и...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Анализ проблем развития Российского рынка акций Существующий в настоящее время в России рынок акций является типичным крупным развивающимся рынком. Он...

-

Как уже было сказано ранее, анализ рисков информационной безопасности сам по себе, в отрыве от процесса построения и поддержания в актуальном состоянии...

-

Факторный анализ - Характеристика системообразующих банков России

Факторный анализ -- это многомерный метод, применяемый для изучения взаимосвязей между значениями переменных. Предполагается, что известные переменные...

-

Методика для всех рынков практически одинакова. Исследуется характер и закономерность движения цены. Все многообразие методов прогнозирования...

-

Введение - Анализ эффективности финансового состояния банка

Современный этап развития банковской системы характеризуется некоторой стабилизацией и умеренным развитием после нескольких пережитых системных кризисов....

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

ВВЕДЕНИЕ - Анализ маркетинговой деятельности банка

Современная экономика характеризуется тем, что место производства и место потребления продукта не совпадают по географии. По времени эти процессы также...

-

Недостатки по использованию услуг в ОАО "Банк "Снежинский Финансовый кризис вполне предсказуемо привел к прекращению кредитного розничного бума в России....

-

Анализ ликвидности баланса - Особенности налогообложения банков

Термин "ликвидность" (от лат. Liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Предоставление банком вексельного кредита - Анализ основных видов деятельности банка "Юниаструм"

Вексельно-кредитные операции в банке, в какой бы форме они ни осуществлялись, начинаются с получения клиентом вексельного кредита. Кредиты в форме учета...

-

Понятие чистой процентной маржи. Анализ показателя чистой процентной маржи в различных странах мира Чистая процентная маржа - это показатель прибыльности...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Экономические основы и состав собственного капитала В законодательных актах большинства стран понятие "банк" означает организацию, осуществляющую прием...

-

Введение - Анализ кредитной деятельности банка

Для развития системы банковского обслуживания в Российской Федерации необходимо ее совершенствование и анализ зарубежного опыта в данной сфере. Кредитная...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Эффективность функционирования любого предприятия (фирмы) зависит от его способности приносить необходимую прибыль. Оценить эту способность позволяет...

-

Проведем сравнительный анализ результатов моделирования (табл. 13): 1) Показатель ликвидности не является дискриминирующим фактором на выборке из всех...

-

Применение множественного дискриминантного анализа для моделирования банкротств Дискриминантный анализ - один из методов многомерного статистического...

-

Заключение - Анализ и оценка конкурентной среды коммерческих банков в России

По итогам проделанной работы можно сделать вывод о том, что существенным признаком рыночных отношений является экономическая конкуренция, которая...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

При планировании финансовых результатов предприятия необходимо учитывать размеры предприятия, масштабы производства, номенклатуру выпускаемой продукции,...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

R/S анализ акций ВТБ - Фрактальный анализ котировок ВТБ банка