Анализ ликвидности баланса - Особенности налогообложения банков

Термин "ликвидность" (от лат. Liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства.

Понятие ЛИКВИДНОСТЬ банка означает возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.[14,c.21]

Иными словами, ликвидность банка базируется на постоянном поддержании объективно необходимого соотношения между тремя ее составляющими - собственным капиталом банка, привлеченными и размещенными им средствами путем оперативного управления их структурными элементами.

Ликвидность баланса. Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. Иначе говоря, каков пассив по сроку, таким должен быть и актив; тогда обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.[15,c.20]

На ликвидность баланса банка влияет структура его активов: чем больше доля первоклассных ликвидных средств в общей сумме активов, тем выше ликвидность банка. Активы банка по степени их ликвидности можно разделить на три группы: 1. Ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе касса, средства на корсчете, первоклассные векселя и государственные ценные бумаги. 2. Ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрированных на бирже (как и участие в других предприятиях и банках), и других ценностях (включая нематериальные активы). 3. Неликвидные активы - это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам.

Кроме того, ликвидность банка зависит от степени риска отдельных активных операций: чем больше доля высокорисковых активов в балансе банка, тем ниже его ликвидность. Так, в сложившейся практике к надежным активам принято относить наличные денежные средства, а к высокорисковым - долгосрочные вложения банков. Степень кредитоспособности заемщиков банка оказывает существенное влияние на своевременный возврат ссуд и тем самым на ликвидность баланса банка: чем больше доля высокорисковых кредитов в кредитном портфеле банка, тем ниже его ликвидность. Ликвидность зависит также от структуры пассивов баланса. Если по вкладам до востребования вкладчики вправе потребовать деньги в любой момент, то срочные вклады находятся в распоряжении банка более или менее длительный период, и, следовательно, при прочих равных условиях повышение удельного веса вкладов до востребования и понижение, доли срочных вкладов снижает банковскую ликвидность. Надежность депозитов и займов, полученных банком от других кредитных учреждений, также оказывает влияние на уровень ликвидности баланса.[16,c.23]

Ликвидность баланса банка оценивается при помощи расчета специальных показателей, которые отражают соотношение активов и пассивов, структуру активов. В международной банковской практике чаше всего в этих целях используются коэффициенты ликвидности. Последние представляют собой соотношение различных статей актива баланса кредитного учреждения с определенными статьями пассива или, наоборот, пассивов с активами. Показатели ликвидности в разных странах имеют различные названия, неодинаковые методики их исчисления, что связано со сложившейся практикой и традициями, зависят от специализации и величины банков, проводимой политики в области кредита и ряда других обстоятельств. Обычно для оценки ликвидности применяются коэффициенты краткосрочной и среднесрочной ликвидности; они исчисляются как отношение краткосрочных ликвидных активов или среднесрочных активов к соответствующим по срокам пассивам. В ряде стран рыночной экономики банки обязаны поддерживать коэффициенты ликвидности не ниже определенного уровня, называемого нормой ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Группировка статей актива и пассива, осуществляется в строго определенном порядке - от наиболее ликвидных к наименее ликвидным (актив), то есть в порядке убывания ликвидности, и от более срочных к менее срочным платежам (пассив), то есть в порядке возрастания сроков, хотя возможен и обратный порядок, которого придерживаются, например, фирмы западноевропейских стран.[17,c.32]

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия подразделяются на следующие группы:

А1. Наиболее ликвидные активы. В мировой практике к ним относятся все статьи денежных средств предприятия и ценные бумаги.

Денежные средства и ценные бумаги (краткосрочные финансовые инвестиции) являются самой мобильной частью оборотных средств. Деньги готовы к платежу немедленно, а ценные бумаги могут быть довольно быстро превращены в наличные деньги.

А2. Быстро реализуемые активы. К ним следует отнести краткосрочную дебиторскую задолженность и прочие активы. По дебиторской задолженности суммы поступают на расчетный счет в определенные сроки и также могут быть направлены на оплату своих обязательств. Менее ликвидная просроченная задолженность по товарам, отгруженным по расчетным документам, не оплаченным в срок покупателями, так как в отношении ее нет уверенности в сроках поступления оплаты. Но рыночная экономика не терпит просроченных долгов, сразу же принимаются меры к их взысканию. Любой дебитор под угрозой выплат крупных пени и штрафов, а то и объявления его банкротом, стремится своевременно погасить свои долги. Поэтому при подсчете ликвидных средств предприятия, функционирующие в рыночных условиях, к сумме денежных средств уверенно прибавляют и сумму краткосрочной дебиторской задолженности. Но в условиях не сложившейся еще рыночной экономики, инфляции, разрыва хозяйственных связей между партнерами не вся дебиторская задолженность может быть быстро превращена в денежные средства. Значительный удельный вес сомнительной дебиторской задолженности может создать угрозу финансовой устойчивости предприятия.

Еще менее ликвидными следует считать готовую продукцию, которая еще должна быть реализована, а также запасы материальных ценностей, которые в основном составляют следующую группу.

А3. Медленно реализуемые активы. К ним относятся статья раздела II актива баланса "Долгосрочные инвестиции" (уменьшенные на величину вложения в уставный капитал других предприятий) раздела I актива баланса. При этом исключается статья "Расходы будущих периодов". Активы этой группы превратить в деньги уже сложнее: нужно найти покупателя, а это не всегда легко и требует времени.

А4. Трудно реализуемые активы - статьи раздела I актива баланса за исключением статьи этого раздела, включенной в предыдущую группу. Так как из итога раздела I вычитается только часть величины по статье "Долгосрочные финансовые инвестиции", то в составе труднореализуемых активов учитываются вложения в уставный капитал других предприятий.

Пассивы баланса группируются по срочности их оплаты.

П1. Наиболее срочные обязательства - к ним относятся кредиторская задолженность, ссуды, не погашенные в срок, прочие краткосрочные обязательства, ссуды для работников в размере превышения над величиной расчетов с работниками по полученным ими ссудам. Это превышение означает использование целевых ссуд банка не по назначению и поэтому должно быть обеспечено наиболее ликвидными активами для срочного погашения.

П2. Краткосрочные обязательства - краткосрочные кредиты и займы, а также ссуды для работников.

П3. Долгосрочные обязательства - долгосрочные кредиты и займы.

П4. Постоянные обязательства - статьи раздела I пассива "Собственный капитал". Для сохранения баланса актива и пассива итог данной группы уменьшается на сумму величины по статье "Расходы будущих периодов" актива баланса. Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 П1

А2 П2

А3 П3

А4 П4.

Иными словами, баланс считается ликвидным, если каждая группа из первых неравенств актива покрывает сопоставляемую с ней группу обязательств предприятия или равная ей; в противном случае баланс неликвиден. Четвертое неравенство носит "балансирующий" характер, и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличии у предприятия - собственных оборотных средств.

Первая группа (А1) платежных средств значительно не покрывает платежные обязательства, а вторая, наоборот, превышает.

В целом сравнение I и II групп статей актива и пассива баланса позволяет определить ликвидность. Сумма наиболее ликвидных и быстро реализуемых активов на 01.07.04 составляла 13 494 тысяч тенге, тогда как сумма наиболее срочных и краткосрочных обязательств, то есть в целом текущих обязательств - 5 360 тысяч тенге, что на 8 134 тысяч тенге [(13 494-5360)] больше платежных средств.

Сравнение медленно реализуемых активов с долгосрочными обязательствами отражает ликвидность и представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, то есть позволяет предвидеть улучшение или ухудшение финансового состояния предприятия в более поздние сроки. На анализируемом предприятии как на начало, так и на конец года имелся значительный запас текущих платежных средств.

Сравнение итогов IV группы статей актива и пассива баланса показывает возможность предприятия покрыть обязательства перед его владельцами (собственниками). Соблюдение же принципа непрерывности действующего предприятия требует, чтобы хозяйствующий субъект постоянно имел собственный оборотный капитал. А для этого необходимо, чтобы соблюдалось приведенное выше четвертое неравенство: А4 П4, то есть источники собственных средств превышали иммобилизованные активы. На анализируемом предприятии это неравенство соблюдалось. [41,с.48]

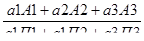

Проводимый по изложенной схеме анализ позволяет дать комплексную оценку ликвидности баланса. Общий показатель ликвидности вычисляется по формуле:

Кл = (1)

Где Кл - коэффициент общей ликвидности;

А1, а2, а3,- весовые коэффициенты;

А1 и П1 - итоги соответствующих групп по активу и пассиву

Общий показатель ликвидности баланса показывает отношение суммы всех ликвидных оборотных средств предприятия к сумме всех платежных обязательств (как краткосрочные, так и долгосрочные) при условии, что различные группы ликвидных средств и платежных обязательств входят в указанные суммы с весовыми коэффициентами, учитывающими поступления средств и погашения обязательств.

Этот показатель, теоретическое значение которого должно быть не ниже 0,9, выражает способность предприятия осуществлять расчеты по всем видам обязательств, как по ближайшим, так и по отдельным. Он позволяет сравнивать балансы фиксированного предприятия, относящиеся к разным отчетным периодам, а также балансы различных предприятий и выяснить, какой баланс ликвиден, в том случае, если весовые коэффициенты подчиняются следующим ограничениям:

А1 а2 + а3,

А2 а3,

А3 0 [12]

Поскольку наиболее ликвидные активы и наиболее срочные обязательства имеют первостепенное значение для ликвидности баланса, первый коэффициент принимается равным 1. С учетом этого обстоятельства система ограничений на второй и третий весовые коэффициенты выглядит так:

1 а2 + а3

А2 а3,

А3 0 [13], отсюда, в частности, следует, что а3 0,5.

Указанным ограничениям удовлетворяет, например, следующий набор весовых коэффициентов:

А1=1; а2=0,5; а3=0,3, задающий вид общего показателя ликвидности:

А1 + 0,5А2 + 0,3А3

Кол = П1 + 0,5П2 + 0,3П3

С помощью этого показателя осуществляется общая оценка платежеспособности предприятия и изменения финансовой ситуации на предприятии с точки зрения ликвидности. Данный показатель применяется также при выборе наиболее надежного партнера из множества потенциальных партнеров на основе отчетности.

В АО "Альянс банк" величина составила на начало года 0,5560, на конец года - 0,7643, то есть увеличился на 0,21 пункта, это наглядно свидетельствует о платежеспособности предприятия.

Платежеспособность предприятия является одним из важнейших критериев его финансовой устойчивости и потому неразрывно связана с ней. Поэтому в условиях рыночной экономики ей уделяется большое внимание.

Под платежеспособностью предприятия следует понимать готовность его своевременно осуществлять платежи по всем своим обязательствам. Но для этого предприятию необходимо иметь платежные средства, к которым в первую очередь относятся деньги, находящиеся на расчетном, валютном и других его счетах.

Платежеспособными можно считать предприятия, у которых сумма текущих активов значительно выше размера текущих обязательств. Предприятия должны иметь средства не только для погашения долгов, но и одновременно для бесперебойного осуществления процесса производства ее реализации продукции. Различают текущую и ожидаемую (перспективную) платежеспособность.[20,c.19]

Текущая платежеспособность определяется на дату составления баланса. Предприятие считается платежеспособным, если у него нет просроченной задолженности поставщикам, по банковским ссудам и другим расчетам.

Ожидаемая (перспективная) платежеспособность определяется на конкретную предстоящую дату путем сравнения суммы его платежных средств со срочными (первоочередными) обязательствами предприятия на эту дату.

Платежеспособность выражается через коэффициент платежеспособности, представляющий собой отношение имеющихся в наличии денежных сумм к сумме срочных платежей на определенную дату или на предстоящий период. Если коэффициент платежеспособности равен или больше 1, то это означает, что предприятие платежеспособно. Если коэффициент меньше 1, то в процессе анализа следует установить причины недостатка платежных средств.

Наиболее четко платежеспособность выявляется при анализе ее за относительно короткий срок (неделя, полмесяца).

Периодичность расчетов зависит от состояния платежеспособности предприятия. Если она устойчива, расчеты можно делать реже, если не устойчива - чаще. Для определения текущей оперативности рассмотрим информацию о платежных средствах предприятия и его долгах (срочных обязательствах), сроки оплаты которых наступили.

На основании этой информации определили платежные средства и срочные обязательства.

При анализе текущей платежеспособности кроме количественных показателей, есть и качественные характеристики, которые могут быть охарактеризованы как зависящие от финансовой гибкости предприятия.

Способность предприятия занимать из различных источников, увеличивать акционерный капитал, продавать и переразмещать активы, изменять уровень и характер деятельности предприятия, чтобы выстоять в изменяющихся условиях.

При оценке финансовой гибкости предприятия принимается во внимание рейтинг его векселей, облигаций и привелигерованных акций; ограничение активов; степень случайности расходов, а также способность быстро реагировать на изменяющиеся условия, такие, как забастовка, падение спроса или ликвидация источников снабжения.

Для оценки перспективной платежеспособности (более одного года) предприятия используют как динамичные, так и статичные показатели ликвидности. Одним из динамичных показателей является отношение дохода (выручки) от реализации продукции (работ, услуг) к средним текущим обязательствам.

Известны и некоторые другие показатели, используемые для детализации и углубления анализа перспектив платежеспособности. Способность зарабатывать и иметь доход - эти факторы являются определяющими для финансового здоровья предприятия. Для оценки способности анализируются коэффициенты достаточности денежных средств и их капитализации.[21,c.9]

Коэффициент достаточности денежных средств - это способность предприятия их зарабатывать для покрытия капитальных расходов, прироста оборотных средств и выплаты дивидендов. Расчет производится по формуле:

Кн=(2)

Коэффициент капитализации денежных средств (Ко) используется при определении уровня инвестиции в активы предприятия и рассчитывается по формуле:

Доход (выручка) от реализации - выплаченные дивиденды(3)

Ко = основные средства по первоначальной стоимости + инвестиции + другие активы + собственный оборотный капитал

Уровень капитализации денежных средств в 8 - 10% считается достаточным.

Также используются статичные показатели ликвидности, которые характеризуют готовность и скорость, с которой активы предприятия могут быть превращены в денежные средства.

Наиболее четко используются три показателя:

1). Коэффициент абсолютной ликвидности; 2). Коэффициент промежуточного покрытия; 3). Коэффициент общего покрытия.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса или в ближайшее время.

Нормальное ограничение данного показателя имеет вид

Ка. л. 0,2 0,5.

Промежуточный коэффициент покрытия отражает прогнозируемые платежные возможности предприятия при условии своевременного проведения расчетов с дебиторами, то есть характеризует, какая часть текущих обязательств может быть погашена не только за счет денежных средств, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Оценка нижней нормальной границы коэффициента промежуточного покрытия выглядит так: Кп. л. 1.

Коэффициент текущей ликвидности (общий коэффициент покрытия) позволит установить, в какой кратности текущие активы покрывают текущие обязательства, и показывает платежные возможности предприятия, не только расчеты дебиторов и реализации готовой продукции, но и продажи в случае прочих элементов материальных оборотных средств. В странах с развитой рыночной экономикой этому показателю придается особое значение при оценке текущей ликвидности предприятия. Основные причины:

Во-первых, он отражает степень покрытия текущими активами текущих пассивов.

Во-вторых, превышение текущих активов над текущими пассивами препятствует возникновению убытков при продаже или ликвидации текущих активов (кроме денежных средств). Нормальным значением для данного показателя считается ограничение: Кт. л. 2

Данные баланса свидетельствуют о том, что в целом ликвидность на конец года заметно увеличилась по сравнению с началом года. Коэффициент абсолютной ликвидности повысился на 0,064 пункта, промежуточной ликвидности увеличился на 0,316 пунктов и текущей ликвидности увеличился на 0,194 пункта.

При анализе ликвидности выведены коэффициенты:

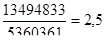

Коэффициент общей (текущей) ликвидности:

К об. лик.=

При нижней нормальной границе 1,0 до 2,0

Финансовый анализ позволяет сделать следующие выводы:

Баланс на 01.07.2007 года ликвидный. Данный коэффициент - 2,5 свидетельствует о том, что для погашения краткосрочных обязательств у банка достаточно ликвидных активов. Есть возможность срочно выполнить свои обязательства, т. к. коэффициент общей ликвидности выше установленных границ.

Исходя из данных таблицы 1, мы получили:

[А1<П1;А2>П2;А3>П3;А4<П4] (4)

Исходя из этого неравенства, можно охарактеризовать ликвидность баланса как недостаточную. Сопоставление первого неравенства говорит о том, что организации в ближайший промежуток времени не удастся поправить свое финансовое положение. Оно сможет сделать это в течение от 3-х до 6-ти месяцев, так как быстрореализуемые активы выше краткосрочных пассивов, что соответствует определению ликвидности баланса. Сравнение итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Данный анализ достаточно полно представляет финансовое состояние с точки зрения возможного осуществления расчетов. [32,с.18]

За анализируемый период несколько возрос платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств. В начале анализируемого периода соотношение было 0,24: 0,29 (76 343 493: 311 480 831).

Похожие статьи

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

-

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость...

-

Анализ с помощью коэффициентов позволяет установить количественную взаимосвязь между различными статьями или группами статей бухгалтерского баланса. При...

-

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово - кредитные институты, но основными действующими лицами на рынке...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Для анализа ликвидности банка оценим нормативы, приведенные в отчете "Сведения об обязательных нормативах" за 2011-2013 годы (см. приложения И, К, Л)....

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Экономические понятия налогообложения в банке Налоги в банковской системе занимают важное место как инструмент проведения централизованной...

-

Состав и структура пассива баланса коммерческого банка - Анализ деятельности коммерческого банка

Исследование структуры баланса коммерческого банка целесообразно начинать с пассива, отражающего источники собственных и привлеченных средств, поскольку...

-

Виды налогов, выплачиваемые банком - Особенности налогообложения банков

Корпоративный подоходный налог Объектом корпоративного подоходного налога является облагаемый доход, исчисленный как разница между совокупным годовым...

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

Банковская ликвидность: сущность, структура, функции - Ликвидность коммерческого банка

Ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых...

-

ООО "ТехноСтройСервис" присвоен код вида экономической деятельности по классификатору ОКВЭД 51.51, что дает разрешение на оптовую торговлю топливом....

-

Среди современных экономистов до сих пор не существует единого мнения по поводу определения термина "кредитоспособность". Одни из них определяют...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Собственный капитал банка состоит из уставного, резервного, фонда развития банка, других фондов, нераспределенной прибыли прошлых лет и прибыли текущего...

-

Управляемые пассивы как источник привлечения денежных ресурсов - Анализ финансового состояния банка

Рассчитаем коэффициенты текущей ликвидности банка и коэффициент мгновенной ликвидности банка по методике, предложенной Национальным банком РК, а также...

-

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42]. В прошлом году был реализован...

-

Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях....

-

АО "БТА Банк" ведет бухгалтерскую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) и законодательством Республики...

-

Динамика валюты баланса Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей коммерческой и хозяйственной...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Рассчетно-кассовое обслуживание - Особенности расчетно-кассовых операций банка

Расчетно-кассовое обслуживание коммерческим банком клиентов, включающее в себя открытие и ведение банковских счетов юридических и физических лиц,...

-

Методика оценки целесообразности предоставления банковского кредита разработана для определения банками платежеспособности предприятий, наделяемых...

-

Анализ ликвидности активов - Банковские операции

Следующей характеристикой качества активов банка является их ликвидность. Она означает способность активов быстро обращаться в наличность. По мере...

-

Задача анализа финансовой отчетности состоит в изучении финансовой информации за предыдущие и текущие периоды, в сравнении с информацией аналогичных...

-

Сбербанк России разработал и применяет методику определения кредитоспособности заемщика на основе количественной оценки финансового состояния и...

-

Системный подход к анализу эффективности деятельности коммерческого банка должен включать сбалансированную систему показателей, учитывающих все...

-

Экономическая сущность банковского депозита Депозитные операции являются одними из основных банковских операций (пассивных). Прием вкладов, то есть...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Центральные банки стран рыночной экономики регулируют платежеспособность коммерческих банков посредством установления ограничений обязательств банка,...

-

Достаточность банковского капитала. Этой проблеме всегда уделялось особое внимание, поскольку, как уже говорилось, собственные ресурсы банка - важнейший...

-

Организанионно-экономическая характеристика АО "Банк ЦентрКредит" является акционерным обществом, образованным и осуществляющим свою деятельность на...

-

Анализ активов и пассивов баланса ЗАО "Райффайзенбанка" ЗАО "Райффайзенбанк" -- дочерняя структура крупного австрийского банковского холдинга Raiffeisen....

-

Основными принципами деятельности банка являются взвешенная финансово-кредитная политика, максимальный учет интересов клиентов. Высокое качество услуг,...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

Анализ ликвидности баланса - Особенности налогообложения банков