Анализ структуры и динамики среднего дохода по пластиковым картам за отчетный период - Анализ действующей системы управления денежными потоками

Пластиковые карты как любой другой вид банковских продуктов приносит определенный доход. Проведем анализ динамики и структуры среднего дохода, получаемого за счет эмиссии и обслуживания пластиковых карт КБ "ПриватБанком".

Анализ динамики среднего дохода по годам, который приносят все эмитированные банком карты в разрезе основных видов карт (зарплатные карты, пенсионные карты, личные карты, корпоративные карты клиента, корпоративные карты банка, сервисные и co-brand карты), представлен в таблице 8.

Таблица № 8 - Анализ динамики среднего дохода по эмитированным пластиковым картам, тыс. грн

|

Года |

2002 |

2003 |

Отклонение +/- |

2004 |

Отклонение +/- |

2003/2002 |

2004/2003 |

|

Вид ПК | |||||||

|

Зарплатные карты |

18764,038 |

9894,646 |

-8869,392 |

14461,429 |

4566,783 |

0,527 |

1,462 |

|

Пенсионные карты |

32,310 |

44,214 |

11,904 |

135,006 |

90,792 |

1,368 |

3,053 |

|

Личные карты |

1665,430 |

6561,596 |

4896,166 |

9840,21 |

3278,614 |

3,940 |

1,500 |

|

Корпоративные карты клиента |

572,443 |

1313,308 |

740,865 |

1714,522 |

401,214 |

2,294 |

1,305 |

|

Корпоративные карты банка |

1,897 |

9,31 |

7,413 |

8,068 |

-1,242 |

4,908 |

0,867 |

|

Сервисные карты |

125,407 |

233,831 |

108,424 |

2,085 |

-231,746 |

1,865 |

0,009 |

|

Co-brand карты |

244,877 |

239,726 |

-5,151 |

158,316 |

-81,41 |

0,979 |

0,660 |

|

Всего |

21406,402 |

18296,631 |

-3109,771 |

26319,636 |

8023,005 |

0,855 |

1,438 |

По данным таблицы видно, что в 2002 году общий доход по основным видам карт ПриватБанка составил 21406,402 тыс. грн., в 2003 году прирост среднего дохода снизился (на 3109,771 тыс. грн. или 14,5%) и составил 18296,631 тыс. грн., в 2004 году увеличился на 8023,005 тыс. грн. или на 43,8% и составил 26319,636 тыс. грн., т. е. максимальную сумму за все рассматриваемые года. В 2003 году на резкое уменьшение дохода в основной своей массе повлияло снижение среднего дохода по зарплатным картам на 8869,392 тыс. грн. или на 47,3% (темп прироста) и по co-brand картам на 5,151 тыс. грн. В то же время наблюдался прирост дохода по пенсионным картам на 11,904 тыс. грн. (36,8%), личным картам 4896,166 тыс. грн. (294%), корпоративным картам клиента на 740,865 тыс. грн. (129,4%), корпоративным картам банка (незначительный) на 7,413 тыс. грн. (390,8%), сервисным картам - 108,424 тыс. грн. (86,5%). В 2004 году общий прирост среднего дохода составил 8023,005 тыс. грн., на него повлиял прирост дохода по зарплатным картам на 4566,783 тыс. грн. или 46,2 %, пенсионным картам на 90,792 тыс. грн., личным картам - 3278,614 тыс. грн. или 50%, корпоративным картам клиента на 401,214 тыс. грн. или 30,5%, а также снижение дохода по корпоративным картам банка - на 1,242 тыс. грн. (13,3%), сервисным картам на 231,746 тыс. грн. (99,1%) и co-brand картам на 81,41 тыс. грн. или 34%. В 2004 году максимальный доход по сравнению с другими годами принесли пенсионные карты, личные карты и корпоративные карты клиента.

Анализ динамики среднего дохода по годам, который принесли все активные карты, представлен в таблице 9.

Таблица № 9 - Анализ динамики среднего дохода по активным картам, тыс. грн.

|

Года |

2002 |

2003 |

Отклонение +/- |

2004 |

Отклонение +/- |

2003/2002 |

2004/2003 |

|

Вид ПК | |||||||

|

Зарплатные карты |

12086,471 |

7543,039 |

-4543,432 |

10802,07 |

3259,033 |

0,624 |

1,432 |

|

Пенсионные карты |

17,598 |

28,9 |

11,302 |

94,226 |

65,326 |

1,642 |

3,260 |

|

Личные карты |

1063,088 |

5294,536 |

4231,448 |

8477,318 |

3182,782 |

4,980 |

1,601 |

|

Корпоративные карты клиента |

559,112 |

1287,905 |

728,793 |

1687,694 |

399,789 |

2,303 |

1,310 |

|

Корпоративные карты банка |

0,859 |

2,894 |

2,035 |

1,581 |

-1,313 |

3,369 |

0,546 |

|

Сервисные карты |

53,149 |

109,465 |

56,316 |

0,27 |

-109,195 |

2,060 |

0,002 |

|

Co-brand карты |

236,095 |

193,442 |

-42,653 |

136,383 |

-57,059 |

0,819 |

0,705 |

|

Всего |

14016,372 |

14460,181 |

443,809 |

21199,54 |

6739,363 |

1,032 |

1,466 |

По данным таблицы видно, что в 2002 году общий доход, приносимый активными картми ПриватБанка составил 14016,372 тыс. грн., в 2003 году прирост среднего дохода вырос незначительно (на 443,809 тыс. грн. или 3,2%) и составил 14460,181 тыс. грн., в 2004 году увеличился на 6739,363 тыс. грн. или на 46,6% и составил 21199,54 тыс. грн., т. е. максимальную сумму за все рассматриваемые года. В 2003 году на сумму дохода в основной своей массе повлияло снижение среднего дохода по зарплатным картам на 4543,432 тыс. грн. или на 37,6% (темп прироста) и по co-brand картам на 42,653 тыс. грн. В то же время наблюдался прирост дохода по пенсионным картам на 11,302 тыс. грн. (64,2%), личным картам 4231,448 тыс. грн., корпоративным картам клиента на 728,793 тыс. грн. (130,3%), корпоративным картам банка (незначительный) на 2,035 тыс. грн., сервисным картам - 56,316 тыс. грн. В 2004 году общий прирост среднего дохода составил 6739,363 тыс. грн., на него повлиял прирост дохода по зарплатным картам на 3259,033 тыс. грн. или 43,2 %, пенсионным картам на 65,326 тыс. грн., личным картам - 3182,782 тыс. грн. или 60,1%, корпоративным картам клиента на 399,789 тыс. грн. или 31%, а также снижение дохода по корпоративным картам банка - на 1,313 тыс. грн. (45,4%), сервисным картам на 109,195 тыс. грн. (99,8%) и co-brand картам на 57,059 тыс. грн. или 29,5%..

Анализ динамики среднего дохода по неактивным картам в разрезе основных видов карт (зарплатные карты, пенсионные карты, личные карты, корпоративные карты клиента, корпоративные карты банка, сервисные и co-brand карты), представлен в таблице 10.

Таблица № 10 - Анализ динамики среднего дохода по неактивным картам, тыс. грн.

|

Года |

2002 |

2003 |

Отклонение +/- |

2004 |

Отклонение +/- |

2003/2002 |

2004/2003 |

|

Вид ПК | |||||||

|

Зарплатные карты |

6677,566 |

2351,607 |

-4325,959 |

3659,357 |

1307,75 |

0,352 |

1,556 |

|

Пенсионные карты |

14,713 |

15,314 |

0,601 |

40,78 |

25,466 |

1,041 |

2,663 |

|

Личные карты |

602,342 |

1267,061 |

664,719 |

1362,893 |

95,832 |

2,104 |

1,076 |

|

Корпоративные карты клиента |

13,33 |

25,404 |

12,074 |

26,828 |

1,424 |

1,906 |

1,056 |

|

Корпоративные карты банка |

1,038 |

6,416 |

5,378 |

6,486 |

0,07 |

6,181 |

1,011 |

|

Сервисные карты |

72,258 |

124,366 |

52,108 |

1,815 |

-122,551 |

1,721 |

0,015 |

|

Co-brand карты |

8,783 |

46,284 |

37,501 |

21,933 |

-24,351 |

5,270 |

0,474 |

|

Всего |

7390,03 |

3836,452 |

-3553,578 |

5120,092 |

1283,64 |

0,519 |

1,335 |

По данным итога таблицы видно, что в 2002 году (как уже отмечалось ранее) средний доход по картам максимальный, в том числе и по неактивным, и составляет 7390,03 тыс. грн., в 2003 году - уменьшение этого показателя на 3553,578 тыс. грн. (фактическая сумма 3836,452 тыс. грн.), а 2004 году - увеличение на 1283,64 тыс. грн. (факт - 5120,092 тыс. грн..). На динамику оказало влияние значительное увеличение количества неактивных карт, в связи с этим в 2003 году сумма дохода по зарплатным картам составила 2351,607 тыс. грн., пенсионным картам - 0,601 тыс. грн., личным картам - 1267,061 тыс. грн., корпоративным картам клиента - 25,404 тыс. грн., корпоративным картам банка - 6,416 тыс. грн., сервисным картам - 124,366 тыс. грн. и co-brand 46,284 тыс. грн. В 2004 году общий уровень дохода по картам увеличился на 1283,64 тыс. грн. или на 33,5%, на этот показатель значительное влияние оказал прирост по зарплатным картам на 1307,75 тыс. грн. или на 55,6%, пенсионным картам - на 25,466 тыс. грн., личным картам - 95,832 тыс. грн., корпоративным картам клиента - 1,424 тыс. грн. или 5,6%, корпоративным картам банка - 0,07 тыс. грн. Снизился доход по сервисным картам на 122,551 тыс. грн. или на 98,5%, а также co-brand карт на 24,351 тыс. грн. или на 52,6%.

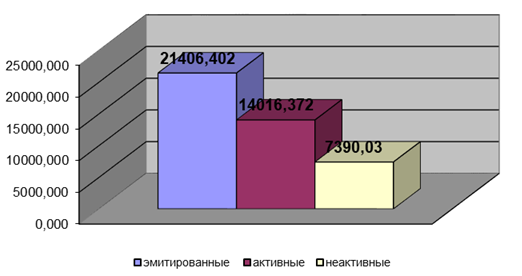

Рисунок 8 - График динамики среднего дохода по картам на 2002 год, тыс. грн.

В 2002 году средний доход по всем эмитированным картам составил 21406,402 тыс. грн., из них активные карты принесли доход в 14016,372 тыс. грн. или 65,48%, а неактивные карты - 7390,03 тыс. грн. или 34,52% (рис. -8).

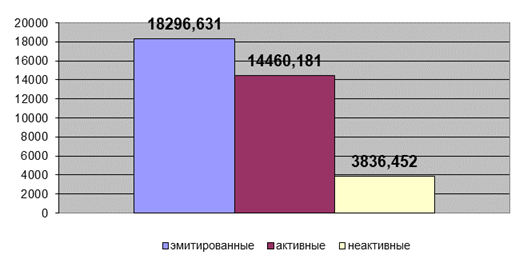

В 2003 год доход по эмитированным картам - 18296,631 тыс. грн., при этом удельный вес активных карт составил 79,03% или 14460,181 тыс. грн., а неактивных 20,97% или 3836,452 тыс. грн. (рис. - 9).

Рисунок 9 - График динамики среднего дохода по пластиковым картам на 2003 год, тыс. грн.

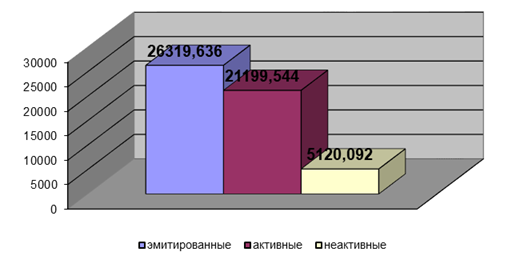

В 2004 году ПриватБанком был получен средний доход по эмитированным картам 26319,636 тыс. грн., из них сумма средств по картам, находящимся в обращении составила 21199,54 тыс. грн. или 80,55%, а по неактивным - 5120,092 тыс. грн. или 19,45% (рис. - 10).

Рисунок 10 - График динамики среднего дохода по картам на 2004 год, тыс. грн.

Проведем анализ структуры среднего дохода по эмитированным (табл. 11), активным (табл 12) и неактивным (табл. 13) пластиковым картам КБ "ПриватБанк" по годам: 2002, 2003 и 2004 годы. В разрезе 7 основных видов карт для проведения анализа: зарплатные карты, пенсионные карты, личные карты, корпоративные карты клиента, корпоративные карты банка, сервисные и co-brand карты

|

Таблица № 11 - Анализ структуры среднего дохода по картам эмитируемым ПриватБанком | ||||||||||

|

Года |

2002 |

Удельный вес % |

2003 |

Удельный вес % |

2004 |

Удельный вес % |

2003/2002 |

Отклонение +/- |

2004/2003 |

Отклонение +/- |

|

Вид ПК | ||||||||||

|

Зарплатные карты |

18764,038 |

87,6562 |

9894,646 |

54,0791 |

14461,429 |

54,9454 |

0,5273 |

-33,577 |

1,4615 |

0,866 |

|

Пенсионные карты |

32,310 |

0,1509 |

44,214 |

0,2417 |

135,006 |

0,5129 |

1,3684 |

0,091 |

3,0535 |

0,271 |

|

Личные карты |

1665,430 |

7,7801 |

6561,596 |

35,8623 |

9840,21 |

37,3873 |

3,9399 |

28,082 |

1,4997 |

1,525 |

|

Корпоративные карты клиента |

572,443 |

2,6742 |

1313,308 |

7,1779 |

1714,522 |

6,5142 |

2,2942 |

4,504 |

1,3055 |

-0,664 |

|

Корпоративные карты банка |

1,897 |

0,0089 |

9,31 |

0,0509 |

8,068 |

0,0307 |

4,9077 |

0,042 |

0,8666 |

-0,020 |

|

Сервисные карты |

125,407 |

0,5858 |

233,831 |

1,2780 |

2,085 |

0,0079 |

1,8646 |

0,692 |

0,0089 |

-1,270 |

|

Co-brand карты |

244,877 |

1,1439 |

239,726 |

1,3102 |

158,316 |

0,6015 |

0,9790 |

0,166 |

0,6604 |

-0,709 |

|

Всего |

21406,402 |

100 |

18296,63 |

100 |

26319,636 |

100 |

0,8547 |

0,000 |

1,4385 |

0,000 |

Таблица № 12 - Анализ структуры среднего дохода по активным картам

|

Года |

2002 |

Удельный вес % |

2003 |

Удельный вес % |

2004 |

Удельный вес % |

2003/2002 |

Отклонение +/- |

2004/2003 |

Отклонение +/- |

|

Вид ПК | ||||||||||

|

Зарплатные карты |

12086,471 |

86,2311 |

7543,039 |

52,1642 |

10802,07 |

50,9543 |

0,6241 |

-34,067 |

1,4321 |

-1,210 |

|

Пенсионные карты |

17,598 |

0,1256 |

28,9 |

0,1999 |

94,226 |

0,4445 |

1,6422 |

0,074 |

3,2604 |

0,245 |

|

Личные карты |

1063,088 |

7,5846 |

5294,536 |

36,6146 |

8477,318 |

39,9882 |

4,9803 |

29,030 |

1,6011 |

3,374 |

|

Корпоративные карты клиента |

559,112 |

3,9890 |

1287,905 |

8,9066 |

1687,694 |

7,9610 |

2,3035 |

4,918 |

1,3104 |

-0,946 |

|

Корпоративные карты банка |

0,859 |

0,0061 |

2,894 |

0,0200 |

1,581 |

0,0075 |

3,3690 |

0,014 |

0,5463 |

-0,013 |

|

Сервисные карты |

53,149 |

0,3792 |

109,465 |

0,7570 |

0,27 |

0,0013 |

2,0596 |

0,378 |

0,0025 |

-0,756 |

|

Co-brand карты |

236,095 |

1,6844 |

193,442 |

1,3378 |

136,383 |

0,6433 |

0,8193 |

-0,347 |

0,7050 |

-0,694 |

|

Всего |

14016,372 |

100 |

14460,18 |

100 |

21199,54 |

100 |

1,0317 |

0,000 |

1,4661 |

0,00 |

Таблица № 13 - Анализ структуры среднего дохода, приносимого неактивными картами

|

Года |

2002 |

Удельный вес % |

2003 |

Удельный вес % |

2004 |

Удельный вес % |

2003/2002 |

Отклонение +/- |

2004/2003 |

Отклонение +/- |

|

Вид ПК | ||||||||||

|

Зарплатные карты |

6677,566 |

90,3591 |

2351,607 |

61,2964 |

3659,357 |

71,4705 |

0,3522 |

-29,063 |

1,5561 |

10,174 |

|

Пенсионные карты |

14,713 |

0,1991 |

15,314 |

0,3992 |

40,78 |

0,7965 |

1,0408 |

0,200 |

2,6629 |

0,397 |

|

Личные карты |

602,342 |

8,1507 |

1267,061 |

33,0269 |

1362,893 |

26,6185 |

2,1036 |

24,876 |

1,0756 |

-6,408 |

|

Корпоративные карты клиента |

13,33 |

0,1804 |

25,404 |

0,6622 |

26,828 |

0,5240 |

1,9058 |

0,482 |

1,0561 |

-0,138 |

|

Корпоративные карты банка |

1,038 |

0,0140 |

6,416 |

0,1672 |

6,486 |

0,1267 |

6,1811 |

0,153 |

1,0109 |

-0,041 |

|

Сервисные карты |

72,258 |

0,9778 |

124,366 |

3,2417 |

1,815 |

0,0354 |

1,7211 |

2,264 |

0,0146 |

-3,206 |

|

Co-brand карты |

8,783 |

0,1188 |

46,284 |

1,2064 |

21,933 |

0,4284 |

5,2697 |

1,088 |

0,4739 |

-0,778 |

|

Всего |

7390,03 |

100 |

3836,452 |

100 |

5120,092 |

100 |

0,5191 |

0,000 |

1,3346 |

0,000 |

Рассмотрев данные таблицы № 11 можно сделать вывод о том, что 2003 году по сравнению с 2002 годом удельный вес среднего дохода заработным картам снизился на 33,577 пункта, средний доход по всем остальным видам карт увеличился: по пенсионным картам - на 0,091 пункта, личным картам - на 28,082 пункта, корпоративным картам клиента - на 4,504 пункта, сервисным картам - на 0,692 пункта и незначительно по корпоративным картам банка - 0,042 пункт, co-brand картам - на 0,166 пункт. В 2004 году ситуация немного меняется, причем в худшую сторону: доход по эмитированным зарплатным картам практически не изменился (увеличился на 0,866 пункта), по пенсионным картам - 0,271 пункта, личным картам на 1525, пункта. По всем остальным видам карт прирост удельного веса в общей сумме дохода отрицательный.

Рассматривая структуру активных пластиковых карт ПриватБанка по годам (таблица 12), можно сделать вывод о том, что в активности карт наблюдается тенденция характерная для всех эмитированных карт банка. В 2003 году по сравнению с 2002 годом снизилась активность зарплатных пластиковых карт на 28,103 пункта, корпоративных карт банка на 0,046 пункта, co-brand карт - на 0,163 пункта, положительный прирост по следующим видам карт: пенсионные карты - 21,580 пункта, личные карты - 4,543 пункта, корпоративные карты клиента - 1,575 пункта, сервисные карты - 0,6178. В 2004 году по сравнению с 2003 годом структура активных пластиковых карт значительно ухудшается. Снижается активность зарплатных пластиковых карт на 5,544 пункта, личных пластиковых карт - на 0,369 пункта, корпоративных карт банка - на 0,041 пункта, сервисных карт - на 1,315 пункта, co-brand карт - на 0,413 пункта. В то же время активность пенсионных карт выросла на 6,639 пункта, а корпоративных карт клиента - на 0,114 пункта.

Относительно структуры среднего дохода по неактивным картам (т. е. закрытым, "спящим" картсчетам и картам, по которым в течение 3 месяцев не было никакого движения) можно отметить, что в 2003 году по сравнению с 2002 годом удельный вес дохода по зарплатным картам в общей массе неактивных картсчетов снизился на 29,063 пункт, пенсионных - увеличился на 0,2 пункта, личных карт - на 24,876 пункта, увеличился удельный вес дохода по неактивным корпоративным картам клиента на 0,482 пункта, корпоративным картам банка - на 0,153 пункта, сервисным картам - 2,264, co-brand карт - на 1,088. В 2004 году увеличивается удельный вес дохода по зарплатным картам на 10,174 пункта и пенсионным картам - на 0,397 пункта, но снижается по личным картам - на 6,408, корпоративных карт клиента - 0,138, корпоративным картам банка - на 0,041, сервисным картам - 3,206, co-brand картам - на 0,778 (данные таблицы 13).

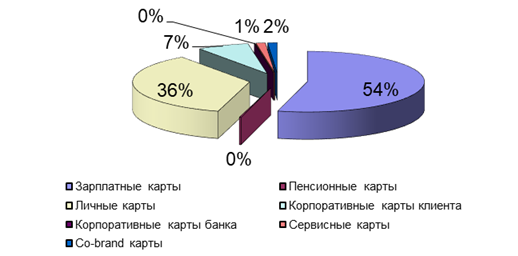

Рисунок 11 - График структуры среднего дохода по эмитированным картам за 2002 год

На графике (рис. 11) хорошо видно, что структура дохода по эмитированным картам в 2002 году состояла из 87% (значение - 87,656%) зарплатных карт, 0% (0,151%) пенсионных карт, 8% (7,78%) личных карт, 3% (2,647%) корпоративных карт клиента, 0% (значение - 0,0089 %) корпоративных карт банка, 0% сервисных карт (0,586%), 1% co-brand карт (1,1439%). Наибольшая сумма приходится на зарплатные, личные и корпоративные карты банка.

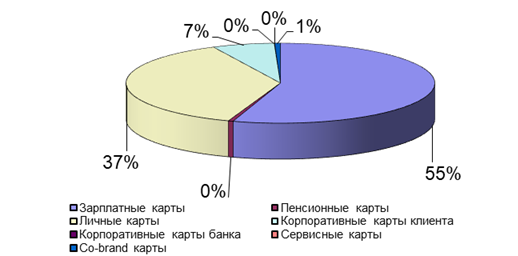

Рисунок 12 - График структуры среднего дохода по эмитированным картам за 2003 год

На 2003 год структура несколько меняется, так по удельному весу в общем объеме среднего дохода первое место занимают зарплатные карты - 55% (значение 54,079%), второе - личные 36% (35,862%), третье место занимают корпоративные карты клиента 7% (7,178%), затем 0% - корпоративные карты банка (0,051%), 1% - сервисные карты (1,278%), 0% - пенсионные (0,242%), 1% - co-brand карт (1,310%)

Рисунок 13 - График структуры среднего дохода по эмитированным картам за 2004 год

В 2004 году доход по зарплатным картам снова занимает лидирующее место - доля в общей массе составляет 54% (значение 54,945%). Немного увеличивается доход по личным картам и они все также занимают второе место - 37% (37,387%), третье место снова занимают корпоративные карты клиента 7% (6,514%). Показатели по остальным видам карт практически не меняются.

Похожие статьи

-

Банкомат (автоматический кассир) - устройство для осуществления самообслуживания клиентов, который является составной частью системы автоматизации...

-

Общая характеристика ПриватБанка Банковская система - законодательно определенная, четко структурированная совокупность финансовых посредников денежного...

-

Итак, пластиковая карточка представляет собой пластину стандартных размеров (85.6 мм, 53.9 мм, 0.76 мм), изготовленную из специальной, устойчивой к...

-

Анализ динамики и структуры использования пластиковых карт в Казахстане Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

АО "Народный Банк Казахстана" является участником Казахстанского Центра межбанковских расчетов и осуществляет проведение платежей через Систему Крупных...

-

На основании данных публикуемого отчета о прибылях и убытках видно, что в период с 2006 по 2008гг. прибыль банка имеет постоянную динамику: в 2006 году...

-

Необходимым условием прибыльности коммерческого банка является его доходность. При этом для того чтобы банк был прибыльным, необходимо, чтобы его доходы...

-

Существенная часть бизнеса ВТБ сосредоточена в сегменте обслуживания крупных и средних корпоративных клиентов. В 2009 году ВТБ выполнил поставленную...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

Банковский менеджмент - научная система управления банковским делом и персоналом, занятым в банковской сфере. Он базируется на научных методах...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

Существует много признаков, по которым можно классифицировать пластиковые карты. 1. По материалу, из которого они изготовлены: бумажные (картонные),...

-

АО "Альянс Банк" РК совершает операции по депозитам, принимаемым от физических лиц и юридических лиц, резидентов и нерезидентов Республики Казахстан в...

-

Анализ показателей деятельности АО "Народный Банк Казахстана" - Анализ банковской деятельности

Активные операции АО "Народный Банк Казахстана" составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение...

-

Платежной системой в отношении пластиковых карт принято понимать совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Реализация политики банка по управлению текущей и долгосрочной ликвидностью невозможна без применения средств автоматизации, т. к. процесс основан на...

-

Динамику и структуру активов и пассивов банка оценим с помощью таблицы 1, используя данные приложений Б, В, Г. Динамику активов банка за 2011-2013 годы...

-

Понятие, классификация и структура доходов банка Источниками доходов коммерческого банка являются различные виды бизнеса. К элементам банковского бизнеса...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

АО "Народный Банк Казахстана" эффективно использует в своей деятельности S. W.O. T. - анализ для оценки платежных инструментов так как совершенствование...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Характеристика коммерческого банка ОАО "Альфа-банк" Альфа-Банк, основанный в 1990 году, является универсальным банком, осуществляющим все основные виды...

-

Заключение - Анализ процессов формирования доходов и расходов в ОАО "Сбербанк России"

Банковский кредитный процентный рыночный Коммерческие банки - единственный экономический субъект, который системно управляет всеми функциями денег и в...

-

Эмиссия пластиковых карт - Рынок пластиковых карт

Эмиссия пластиковых карт - это деятельность банка по выпуску карточек в обращение. Эмиссия карточек является важным уровнем организации бизнеса...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" и анализ обязательных нормативов "Сбербанк России", основанный в 1841 году -...

-

Анализ управления пассивами банка - Анализ финансового состояния банка

Критическими параметрами управления активами и пассивами являются показатель чистого процентного дохода (ЧПД) и его относительная величина в форме чистой...

-

Успешные показатели развития ОАО "АСБ Беларусбанк" подтверждены компанией "FitchRatings", отчетом аудиторов "Deloite&;Touche", а также мнением...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

На фоне своего поступательно движения к вершинам ТОП-5 банков Казахстана АО "Цеснабанк" достиг значительных успехов в карточном сегменте. По итогам 2013...

-

Пластиковые карты - это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Экономический анализ деятельности АО "Банк ЦентрКредит" - Сущность управления ссудным портфелем

АО "Банк ЦентрКредит" - Акционерное Общество "Банк ЦентрКредит" создано 19 сентября 1988 года и является одним из первых коммерческих банков Казахстана....

-

Доходы и прибыль коммерческого банка, Анализ доходов - Банковское дело

Анализ доходов Поскольку главным фактором для формирования прибыли является объем и качество доходов, необходим всесторонний анализ структуры доходов....

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

Анализ структуры и динамики среднего дохода по пластиковым картам за отчетный период - Анализ действующей системы управления денежными потоками