Анализ движения безналичных расчетов и расчетов с использованием пластиковых карт банка - Совершенствование системы безналичных расчетов в коммерческих банках Республики Казахстан

АО "Народный Банк Казахстана" является участником Казахстанского Центра межбанковских расчетов и осуществляет проведение платежей через Систему Крупных Платежей и Систему Розничных Платежей. Клиентам также предоставляется возможность конвертации и проведения международных переводов во всех видах иностранных валют в любую страну мира, с использованием международных расчетных систем SWIFT, TELEX.

Казахстанский Центр межбанковских расчетов, является оператором платежной системы и призван обеспечивать ее эффективную и устойчивую работу. В настоящее время для реализации возложенных функции и задач КЦМР использует информационные технологии и техническое оборудование в соответствии с последними достижениями мировой практики. Одним из важнейших моментов в развитии платежной системы республики стало создание в августе 1996 года на базе КЦМР системы крупных платежей, обрабатывающей электронные платежные поручения, осуществляющей расчеты на валовой основе [31].

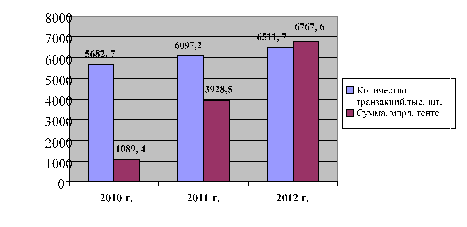

Динамика объемов платежей АО "Народный Банк", проведенных через Систему крупных платежей за период с 2010 по 2012 годы, приведена (см. Таблицу 2) и наглядно показана на Рисунке 14.

Таблица 2

Динамика объемов платежей, проведенных через Систему Крупных Платежей

|

Показатели |

2010г. |

2011 г. |

2012 г. |

Отклонение +,- |

Темп роста,% |

|

Количество транзакций, тыс. шт. |

5682,7 |

6097,2 |

6511,7 |

829 |

14,5 |

|

Сумма, млрд. тенге |

1089,4 |

3928,5 |

6767,6 |

5678,2 |

521,2 |

Рисунок14. Динамика объемов платежей, проведенных через Систему Крупных Платежей.

Анализируя данные таблицы 2 и рассмотрев рисунок 14 можно сделать следующий вывод, что динамики объемов платежей, проведенных через СКП АО "Народного Банка" количество транзакций в 2012году увеличились по сравнению с 2010 годом на 14,5% в сумме увеличение произошло на 5678,2 млрд. тенге 521,2%.

Важным мероприятием, способствующим совершенствованию платежной системы, являлась централизация корреспондентских счетов банков второго уровня, которая была произведена в период с октября по ноябрь 1998 года. Централизация корреспондентских счетов позволила оперативно осуществлять функции расчетного банка, повысить эффективность, контрольных функции над платежной системой и банковской системой в целом.

Обмен сообщениями между КЦМР и участниками межбанковского клиринга (система розничных платежей) производится также электронным способом в соответствии с установленными форматами. В течении операционного дня участники клиринга имеют возможность получать информацию обо всех своих отправленных и получаемых платежах. Данный вид услуг позволяет пользователем прогнозировать и управлять своей ликвидностью, планировать и формировать потоки платежей. Система работает без предварительного депонирования денег и круглосуточно принимать платежные сообщения с датой валютирования [32].

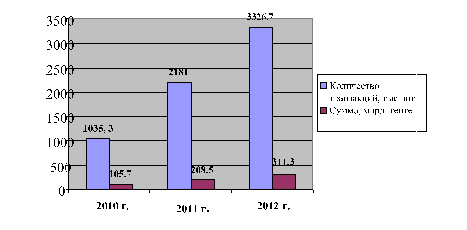

Динамика объемов платежей АО "Народного Банка" проведенных через Систему розничных платежей за период с 2010 по 2012 годы, приведена (см. Таблицу 3 и наглядно показана на Рисунке 15.

Таблица 3

Динамика объемов платежей, проведенных через Систему розничных платежей

|

Показатели |

2010г. |

2011 г. |

2012 г. |

Отклонение +,- |

Темп роста,% |

|

Количество транзакций, Тыс. шт. |

1035,3 |

2181,0 |

3326,7 |

2291,4 |

221,3 |

|

Сумма, млрд. тенге |

105,7 |

208,5 |

311,3 |

205,6 |

194,5 |

Рисунок 15. Динамика объемов платежей, проведенных через Систему Розничных Платежей

Анализируя данные таблицы 3 и рассмотрев рисунок 15 можно сделать следующий вывод, что количество транзакций проведенных АО "Народного Банка" через Систему розничных платежей в 2012 году увеличился по сравнению с 2010 годом на 221,3% ,увеличение в сумме составило 205,6 млрд. тенге194,5%.

В течении последних лет, в целях удовлетворения потребностей банковского и финансового секторов в эффективной и безопасной платежной системе, Нац. банком проводились работы по совершенствованию Системы крупных платежей и приближению ее к системам валовых расчетов, действующих в развитых зарубежных странах.

Система крупных платежей КЦМР преобразована в межбанковскую систему переводов денег, которая осуществляет расчеты в режиме реального времени (RTGS) в пределах доступных средств на счете пользователей и отвечает всем основным требованиям, предъявляемым международными финансовыми организациями к системе платежей на валовой основе. Для любой страны построение RTGS имеет наивысший приоритет в финансовой сфере. Наличие данной системы характеризует устойчивое функционирование банковской системы государства [34].

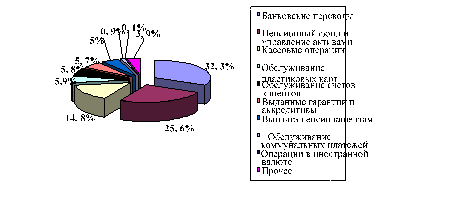

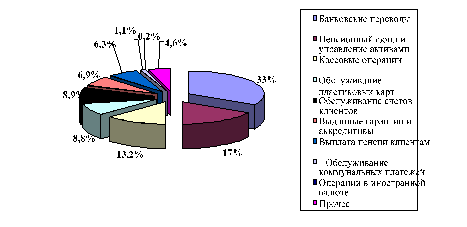

Доходы по услугам и комиссиям АО "Народного Банка" представлены (см. Таблицу 4 ) и наглядно показано на Рисунках 16,17.

Таблица 4.

Доходы по услугам и комиссиям АО "Народного Банка Казахстана"

|

Показатель |

За годы, закончившиеся 31 декабря | |||||||

|

01.01.2010 г |

01.01.2011 г |

01.01.2012 г |

Отклонение +,- |

Темп роста, % | ||||

|

Млн. тенге |

Уд. вес, % |

Млн. тенге |

Уд. вес,% |

Млн. тенге |

Уд. вес,% | |||

|

Банковские переводы |

8174 |

32,3 |

8184 |

32,1 |

8959 |

33 |

785 |

9,6 |

|

Пенсионный фонд и управление активами |

6484 |

25,6 |

6497 |

25,5 |

4642 |

17 |

-1842 |

-28,4 |

|

Кассовые операции |

3742 |

14,8 |

3747 |

14,7 |

3598 |

13,2 |

-144 |

-3,8 |

|

Обслуживание пластиковых карточек |

1486 |

5,9 |

1575 |

6,2 |

2386 |

8,8 |

900 |

60,5 |

|

Обслуживание счетов клиентов |

1425 |

5,8 |

1433 |

5,8 |

2407 |

8,9 |

982 |

68,9 |

|

Выданные гарантии и аккредитивы |

1419 |

5,7 |

1424 |

5,7 |

1887 |

6,9 |

468 |

32,9 |

|

Выплата пенсии клиентам |

1288 |

5 |

1292 |

5 |

1710 |

6,3 |

422 |

32,7 |

|

Обслуживание коммунальных платежей |

236 |

0,9 |

239 |

0,9 |

308 |

1,1 |

72 |

30,5 |

|

Операции в иностранной валюте |

48 |

0,1 |

52 |

0,2 |

54 |

0,2 |

6 |

12,5 |

|

Прочее |

981 |

3,9 |

985 |

3,8 |

1257 |

4,6 |

276 |

28,1 |

|

Итого |

25285 |

100 |

25428 |

100 |

27208 |

100 |

1923 |

7,6 |

Рисунок 16.Удельный вес доходов по услугам и комиссиям АО "Народного Банка" 2010 г.

Рисунок 17.Удельный вес доходов по услугам и комиссиям АО "Народного Банка" 2012 г.

Анализируя данные таблицы 4 и рассмотрев рисунок 16,17 можно сделать следующий вывод что, доходы по услугам и комиссии за 2012г. выросли на 7,6% до 27 208 млн. тенге с 25285 млн. тенге в 2010г. Доход от обслуживания счетов клиентов увеличился на 68,9% до 2 407 млн. тенге с 1425 млн. тенге в 2010г. преимущественно за счет увеличения размера комиссии за ведение счета. Доход от обслуживания пластиковых карточек увеличился на 60,5% до 2 386 млн. тенге с 1486 млн. тенге в 2010г. - главным образом за счет запуска нового продукта "Кредит +" (кредитная карта), а также привлечения новых крупных клиентов на обслуживание по зарплатным проектам. Доход от банковских переводов вырос только на 9,6%, однако его удельный вес в увеличении общего комиссионного дохода был существенным и составляет 33%. При этом рост данного дохода объясняется увеличением размера тарифов на банковские переводы в январе 2012г. и количества проводимых операций. Доходы по выпущенным аккредитивам и гарантиям также занимали в увеличении комиссионного дохода значительную долю. Их рост на 32,9% до 1 887 млн. тенге (1 419 млн. тенге в 2010г.)обусловлен, в большей степени, увеличением объема внебалансовых обязательств Банка в середине 2012г. Доход от кассовых операций в 2012 году по отношению к 2010 г. снизились на (-3,8%), в результате снижения объемов данного вида деятельности, в частности, операций по обналичиванию предоставленных займов. Доходы по выплаченным пенсиям увеличились на 32,7% до 1 710 млн. тенге с 1 288 млн. тенге в 2010г. за счет привлечения новых клиентов на пенсионное обслуживание, а также за счет увеличения размеров различных пособий, базовой и социальной пенсии, что повлияло на объем операций. Доходы от пенсионного фонда и управления активами в 2012 году по отношению к 2010 году снизились на (-28,4%) т. е с 6484 млн. тг на 4642 млн. тг, результате снижения рыночной стоимости и объема активов, находящихся под управлением банка.

Комиссионные расходы по операциям АО "Народного Банка" приведены (см. Таблицу 5) и наглядно показана на Рисунке 18.

Таблица 5

Комиссионные расходы по операциям АО "Народного Банка"

|

Показатель |

01.01.2010 г |

01.01.2011 г |

01.01.2012 г |

Отклонение +,- |

Темп роста % | |||

|

Млн. тенге |

Уд. вес.,% |

Млн. тенге |

Уд. вес,% |

Млн. тенге |

Уд. вес,% | |||

|

Пластиковые карты |

640 |

53 |

682 |

54,3 |

731 |

43,5 |

91 |

14,2 |

|

Банковские переводы |

180 |

14,9 |

182 |

14,5 |

126 |

7,5 |

-54 |

-30 |

|

Операции с иностранной валютой |

142 |

11,9 |

141 |

11,2 |

140 |

8,3 |

-2 |

-1,4 |

|

Прочие |

245 |

20,3 |

250 |

20 |

684 |

40,7 |

439 |

79 |

|

Итого |

1207 |

100 |

1255 |

100 |

1681 |

100 |

474 |

39,3 |

Рисунок 18. Удельный вес в общей структуре комиссионных расходов по операциям АО "Народного Банка"

Анализируя данные таблицы 5 и рассмотрев рисунок 18 можно сделать следующий вывод, что комиссионные расходы в 2012 году выросли на 39,3% до 1 681 млн. тенге по сравнению с 1 207 млн. тенге в 2010г. в первую очередь за счет увеличения прочих комиссионных расходов более чем в 2,7 раза (с 245 млн. тенге в 2010г. до 684 млн. тенге в 2011г.).

В структуре расходов за 2012г по сравнению с 2010годом произошло увеличение прочих операций и составило 40,7%.Расходы по пластиковым карточкам выросли в 2012г. на 14,2% до 731 млн. тенге с 640 млн. тенге в 2010г. за счет увеличившегося объема использования клиентами карточек Банка при проведении международных расчетов.

Расходы по банковским переводам сократились в 2012г. на (-30%) до 126 млн. тенге с 180 млн. тенге в 2010г., в основном, ввиду оптимизации системы банковских переводов. Расходы по операциям с иностранной валютой сократились в 2012 году на (-1,4%)до 140 млн. тг с 142 млн. тг в 2010 г.

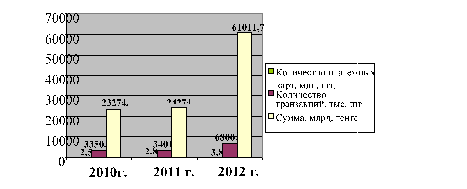

За три года (2010-2012 гг.) представлена динамика изменений количества платежных карт АО "Народного Банка" в обращении, а также объемов транзакции с их использованием выглядит следующим образом представлено (см. Таблицу 6) и наглядно показана на Рисунке 19.

Анализируя данные таблицы 6 и рассмотрев рисунок 19 можно сделать следующий вывод, что изменение количества платежных карт в обращении АО "Народного Банка" в 2012 году увеличился по сравнению с 2010 годом на 52%, количество транзакций с использованием платежных карточек в 2012 году увеличился по сравнению с 2010 на 102,9% ,в сумме данное увеличение произошло на 37737,4 млрд. тенге 162,1%.

Таблица 6

Динамика изменений количества платежных карт и объемов транзакции

|

Показатели |

2010г. |

2011г. |

2012г. |

Изменения | |

|

+,- |

% | ||||

|

Количество платежных карт, млн. шт. |

2,5 |

2,8 |

3,8 |

1,3 |

52 |

|

Количество транзакций, тыс. шт. |

3350,7 |

3401,7 |

6800,2 |

3449,5 |

102,9 |

|

Сумма, млрд. тенге |

23274,3 |

24274,5 |

61011,7 |

37737,4 |

162,1 |

Рисунок 19. Динамика изменений количества платежных карт в обращении, а также объемов транзакции за 2010 - 2012гг

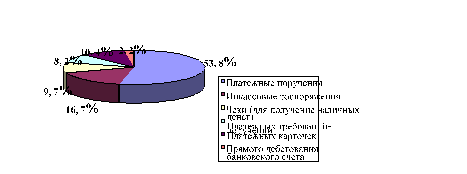

Удельный вес использования различных платежных документов и способов осуществления платежей АО "Народного Банка" на 1января 2012 года выглядит следующим образом:

Платежных поручений-54%

Инкассовых распоряжений-18%

Чеков(для получения наличных денег) -10,5%

Платежных требований-поручений-2,5%

Платежных карточек-13,5%

Прямого дебетования банковского счета-1,5%

Динамика использования платежных документов АО "Народного Банка" и способов осуществления платежей за 2010 - 2012 гг. представлена (см. Таблицу 7) и наглядно показана на Рисунке 20,21.

Таблица 7

Динамика использования платежных документов и способов осуществления платежей АО "Народного Банка"

|

Платежные документы |

Уд. Вес 2010 г. |

Уд. вес 2011 г. |

Уд. вес 2012г. |

Изменение | ||

|

+,- |

% | |||||

|

1 |

Платежные поручения |

53,8 |

53,8 |

54 |

0,2 |

0,4 |

|

2 |

Инкассовые распоряжения |

16,7 |

17 |

18 |

1,3 |

7,8 |

|

3 |

Чеки (для получение наличных денег) |

9,7 |

10 |

10,5 |

0,8 |

8,2 |

|

4 |

Платежных требований-поручений |

8,2 |

5,7 |

2,5 |

-5,7 |

-69,5 |

|

5 |

Платежных карточек |

10,4 |

11,8 |

13,5 |

3,1 |

29,8 |

|

6 |

Прямого дебетования банковского счета |

2,2 |

1,7 |

1,5 |

-0,7 |

-31,8 |

|

Всего |

100 |

100 |

100 |

0 |

0 |

Рисунок 20. Удельный вес платежных инструментов за 2010 г.

Рисунок 21. Удельный вес платежных инструментов за 2012 г.

Анализируя данные таблицы 7 и рассмотрев рисунок 20 и 21 можно сделать следующий вывод, что в 2012г. по сравнению с 2010 годом основная доля безналичных платежных операций юридических и физических лиц в АО "Народном Банке" обслуживается платежными поручениями рост на 0,4%.

В меньшей степени применяются расчеты платежными требованиями-поручениями по сравнению с 2010 годом в 2012году уменьшилось на (-69,6%).

Доля расчетов чеками, и платежными картами занимает в 2012 году по сравнению с 2010 годом значительное место в безналичном платежном обороте и увеличилось на(8,2%, 29,8%), это обусловлено тем, что в данное время именно эти платежные инструменты являются перспективными.

В настоящие время происходит их активное развитие и внедрение в расчетно-платежных отношений.

Результаты проведенного анализа свидетельствуют о том что, АО "Народный Банк" является активным участником платежной системы Казахстана, внедряющий современные технологии в проведении платежных операции.

Похожие статьи

-

На рынке банковских услуг наблюдается неуклонный рост доли безналичных расчетов, в том числе и с использованием пластиковых карт. Во многом это...

-

Место АО "Народного банка" на рынке банковских услуг Акционерное общество "Народный Банк Казахстана" является юридическим лицом в соответствии с...

-

Пластиковая карточка - это персонифицированный платежный документ, предоставляющий владельцу возможность безналичной оплаты товаров и услуг, а также...

-

Проблемы и перспективы развития инструментов платежей и расчетов в АО "Народный банк Казахстана" На данный момент в Республики Казахстан расчеты...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Анализ динамики и структуры использования пластиковых карт в Казахстане Люди уже привыкли к виду карточки в своем портмоне. Банковские карточки уже около...

-

Заключение - Безналичные расчеты путем использования пластиковых карт в Республике Казахстан

На основании проведенного исследования подведем итоги и сформулируем основные выводы. В данной работе были рассмотрены общие вопросы организации...

-

Для осуществления безналичных операций юридические и физические лица используют различные формы безналичных расчетов. На рисунке представлена динамика...

-

Организационно-экономическая характеристика КФ АО "Народный банк" АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики...

-

Расчет экономической эффективности по переводам и платежам банка относится к категории сложных и комплексных экономических задач, должны рассматриваться...

-

АО "Народный Банк Казахстана" эффективно использует в своей деятельности S. W.O. T. - анализ для оценки платежных инструментов так как совершенствование...

-

Взаимоотношения между банком и клиентом полностью зависят от того, насколько хорошо развита платежная система в стране. Но помимо банка и клиентов...

-

Пути совершенствования безналичных расчетов и пластиковых карт Сегодня, с большинством проблем, наши банки в основном справились. Однако далеко не все...

-

Понятие и экономическое значение безналичных расчетов в современном денежном обороте РК Выполнение банками функции безналичных расчетов связано, прежде...

-

В целях снижения риска мошенничества с использованием платежных карточек при осуществлении безналичных расчетов казахстанскими банками проводится ряд...

-

Согласно Положению "О порядке выпуска и использования платежных карточек в РК", утвержденым Постановлением Правления НБ РК, платежная карта - это...

-

Введение - Безналичные расчеты путем использования пластиковых карт в Республике Казахстан

Система безналичных расчетов представляет собой организацию безналичного денежного оборота, регулируемого общегосударственными законами и банковскими...

-

Наиболее перспективной и получающей все большее развитие становится форма электронных расчетов посредством платежных карт и электронных денег. Стратегия...

-

КФ АО "Народный банк" действует на основании Устава акционерного коммерческого банка от 21.06.1991 г., Лицензии выданной Национальным банком, на право...

-

Роль банковских пластиковых карт в системе безналичных расчетов, история развития, виды и классификация карт В повседневной жизни оплата наличными...

-

Понятие и формы безналичных расчетов Экономика любого государства представляет собой широко разветвленную сеть различных хозяйствующих субъектов. Основой...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Понятие безналичных расчетов и принципы их организации Экономика любого государства представляет собой широко-разветвленную сеть различных хозяйствующих...

-

Хотите пользоваться деньгами, размещенными на Вашем текущем счете и при этом не затрачивать время на посещение Банка и ожидание в очередях? Хотите...

-

Введение - Совершенствование системы безналичных расчетов в коммерческих банках Республики Казахстан

Актуальность. В настоящее время на рынке банковских услуг наблюдается неуклонный рост доли безналичных расчетов, в том числе и с использованием...

-

Финансово - экономическая характеристика Казкоммерцбанка Нынешний Казкоммерцбанк (далее - Банк) берет свое начало от Медеу Банка, который был создан 12...

-

Центральный банк - основной проводник денежно-кредитного регулирования экономики, являющегося составной частью экономической политики государства,...

-

Публикуемая на регулярной основе официальная отчетность коммерческих банков может быть использована различными субьектами рынка для оценки их состояния,...

-

Платежной системой в отношении пластиковых карт принято понимать совокупность методов и реализующих их субъектов, обеспечивающих в рамках системы условия...

-

Основные аспекты деятельности банка АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий...

-

Аккредитивы используются как форма расчетов в торговых сделках на крупные суммы. В ООО "Планета" осуществляется неполный перечень услуг. Услуги по...

-

Внедрение прогрессивных форм и методов работы с пластиковыми картами В Казахстане создана концепция автоматизированной системы безналичных платежей и...

-

Анализ рынка платежных карт - Характеристика форм безналичных расчетов

Среди платежных инструментов, используемых на рынке розничных платежей, одну из ведущих позиций занимают платежные карты. Рис 3. Соотношение объемов...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Расчеты платежными поручениями являются самыми распространенными формами безналичных расчетов. Согласно закону Республики Казахстан "О платежах и...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

Одним из последних банковских продуктов является услуга "Интернет-банкинг". Повсеместное распространение вычислительной техники и распространение...

-

Маркетинг как фактор повышения эффективности банковской деятельности Переход к рыночным отношениям, который в настоящее время является основным...

-

Пластиковые карты - это самый передовой и прогрессивный продукт на рынке банковских услуг XX-XXI века. При всей прогрессивности пластиковых карт зачастую...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

Анализ движения безналичных расчетов и расчетов с использованием пластиковых карт банка - Совершенствование системы безналичных расчетов в коммерческих банках Республики Казахстан