Анализ развития финансовых услуг коммерческих банков в РК - Оказание финансовых услуг коммерческими банками

Высокие темпы роста кредитования обусловили более высокое отношение кредитов к ВВП в сравнении с другими показателями уровня финансового посредничества. Динамика показателей уровня финансового посредничества характеризуется сравнительным превышением над аналогичными показателями стран СНГ и Восточной Европы.

Сохраняющийся спрос на кредитные ресурсы, предъявляемый субъектами экономики, обусловил рост отношения объемов кредитования к ВВП. Вследствие высоких темпов роста кредитования банками второго уровня данный показатель вырос с менее чем 30% в 2004 году до 60% по итогам 9-ти месяцев 2007 года.

В свою очередь, вследствие увеличения уровня фондирования банков второго уровня за счет внешних источников с дальнейшим кредитованием отечественной экономики увеличился разрыв между отношением кредитов к ВВП и уровнем сбережений населения, а также более широким индикатором - уровнем монетизации экономики (таблица 14).

Усиление влияния кредитования как инструмента стимулирования платежеспособного спроса и соответственно роста экономики обуславливает подверженность рискам негативного влияния на показатели экономического роста, связанные с возможным снижением устойчивости источников кредитных ресурсов, вследствие увеличения разрыва уровня кредитования и внутреннего фондирования (за счет депозитной базы резидентов).

Таблица 14 - Развитие финансовых отношений в Казахстане, %

|

Показатели |

1995 |

1996 |

1997 |

1998 |

1999 |

2000 |

2001 |

2002 |

2003 |

|

M3/ВВП |

11,4 |

9,5 |

10,3 |

8,6 |

13,6 |

15,3 |

17,7 |

20,3 |

21,1 |

|

Кредиты банков к ВВП |

6,1 |

4,3 |

4,3 |

5,4 |

7,4 |

10,6 |

15,1 |

17,9 |

22,0 |

|

Депозиты резидентов к ВВП |

2,1 |

5,2 |

4,8 |

4,6 |

8,4 |

11,2 |

13,7 |

16,1 |

16,5 |

В целом, темпы роста показателей уровня финансовых отношений в Казахстане обусловили превышение "глубины" финансового посредничества в сравнении с некоторыми странами СНГ и Восточной Европы. При этом "наибольшее" превышение отмечено по уровню кредитования (таблица 15).

Таблица 15 - Сравнительный анализ изменения уровня развития финансовых отношений в 2005- 2006гг., %

|

Казахстан |

Россия | |||

|

2005г. |

2006г. |

2005г. |

2006г. | |

|

Депозиты к ВВП |

22,2 |

30,1 |

26,5 |

20,1 |

|

Кредиты к ВВП |

34,8 |

45,9 |

25,3 |

32,8 |

|

М3 к ВВП |

27,7 |

36,0 |

33,4 |

33,6 |

В институциональной структуре финансового сектора изменений за рассматриваемый период не наблюдалось. Доминирующим сегментом финансового сектора республики остается банковский сектор.

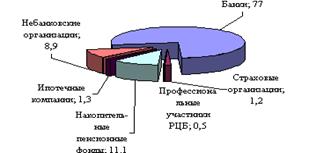

Как и в предыдущие годы, большая часть ресурсов сосредоточена в банках. Удельный вес банковских активов в совокупных активах финансового рынка продолжает расти, что обусловлено, в значительной степени, кредитной активностью банков второго уровня. Вместе с тем, за период с начала 2006 года по октябрь 2007 года наблюдалось увеличение активов профессиональных участников рынка ценных бумаг при снижении удельного веса активов небанковских организаций, активов накопительных пенсионных фондов и стабильной доле страхового сектора (рисунок 3).

Рисунок 3 - Институциональная структура активов финансового сектора, %

Количество банков в республике с 2004 года практически не изменилось. Значительные изменения коснулись организаций, осуществляющих отдельные виды банковских операций, их количество резко сократилось с 270 до 22 (таблица 16). В основном, это микрокредитные организации.

Таблица 16 - Институциональная структура финансового сектора

|

Финансовые институты |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

01.01.08 |

|

Банки второго уровня |

35 |

35 |

34 |

33 |

34 |

|

Страховые организации |

32 |

36 |

37 |

40 |

41 |

|

Страховые брокеры |

6 |

8 |

12 |

12 |

14 |

|

Актуарии |

28 |

27 |

30 |

33 |

41 |

|

Накопительные пенсионные фонды |

16 |

16 |

14 |

14 |

14 |

|

Организации, осуществляющие инвестиционное управление пенсионных активов |

10 |

10 |

10 |

13 |

11 |

|

Ипотечные компании |

2 |

3 |

7 |

10 |

10 |

|

Организации, осуществляющие отдельные виды банковских операций |

157 |

201 |

270 |

16 |

22 |

|

Брокеры-дилеры |

52 |

57 |

62 |

69 |

99 |

|

Регистраторы |

19 |

18 |

18 |

16 |

17 |

|

СРО |

2 |

2 |

2 |

2 |

2 |

|

Управляющие инвестиционным портфелем |

10 |

14 |

28 |

37 |

55 |

При этом возросло количество управляющих инвестиционным портфелем с 10 до 55, что связано с принятием Закона "Об инвестиционных фондах" и их становлением в республике.

Степень влияния банковского сектора на другие сегменты финансового рынка характеризуется также его присутствием на рынке корпоративных облигаций. Так, по состоянию на 1 октября 2007 года 40% от общего числа выпусков негосударственных облигаций осуществлены банками второго уровня (таблица 17).

Несмотря на постоянное увеличение корпоративных облигаций в обращении, более половины общего объема находятся в портфеле нефинансовых организаций и других инвесторов. При этом удельный вес институциональных инвесторов-держателей облигаций от общего объема облигаций, выпущенных на территории Республики Казахстан, составил 43,7%.

Таблица 17 - Основные инвесторы на рынке корпоративных облигаций РК в 2007 году, %

|

Инвесторы |

Доля, % |

|

Иные инвесторы |

56,3 |

|

Облигации, приобретенные страховыми организациями |

3,96 |

|

Облигации, приобретенные за счет активов клиентов управляющих инвестиционным портфелем |

1,4 |

|

Облигации, приобретенные за счет пенсионных активов |

20,57 |

|

Облигации, приобретенные банками второго уровня |

9,53 |

|

Облигации, приобретенные иными финансовыми организациями |

8,24 |

Таким образом, нестабильность в банковской системе окажет отрицательное влияние на устойчивость всех других сегментов финансового рынка. При этом тот факт, что часть субъектов финансового сектора являются дочерними организациями банков или входят в состав банковских конгломератов, усиливает подверженность системному кризису всего финансового сектора.

Доля активов 5-ти крупнейших финансовых институтов в банковском секторе с начала текущего года незначительно снизилась при тенденции ее увеличения в накопительной пенсионной системе и страховом секторе республики. Банковский сектор и рынок пенсионных услуг остаются "умеренно концентрированными" при сохранении "низко-концентрированного" страхового сектора.

Несмотря на последние крупные приобретения зарубежными финансовыми институтами, доля активов банков с иностранным участием в совокупных активах банковского сектора наряду с долей их уставного капитала в уставном капитале банковской системы остается незначительной.

При сохранении высокой концентрации капитала и недостаточной конкуренции со стороны других игроков повышается подверженность системным рискам в финансовом секторе. Доминирование крупных банков на отечественном рынке банковских услуг является историческим. Доля активов 5-ти крупнейших банков республики в совокупных активах банковского сектора на 01.10.2007 года составила 77,9% (на 01.01.2003 года -71,3%).

Таблица 18 - Доля 5-ти крупнейших финансовых институтов, %

|

01.01.2003 |

01.01.2004 |

01.01.2005 |

01.01.2006 |

01.01.2007 |

01.10.2007 | |

|

Банки второго уровня |

71,3 |

73,1 |

74,1 |

74,1 |

79,4 |

77,9 |

|

Страховые организации |

72,8 |

63,3 |

61,8 |

57,5 |

49,6 |

52,5 |

|

Накопительные пенсионные фонды |

79,5 |

77,35 |

76,2 |

77,95 |

78,98 |

79,88 |

При этом с начала текущего года наблюдалось незначительное ее снижение, что обусловлено, с одной стороны, усилением конкуренции, с другой стороны, некоторым замедлением активной деятельности банков из-за колебаний на глобальных рынках, вызванных американским ипотечным кризисом (таблица 18).

В накопительной пенсионной системе и страховом секторе наблюдается небольшое увеличение доли 5-ти крупнейших финансовых институтов. В финансовом секторе республики 79,9 % занимают накопительные пенсионные фонды

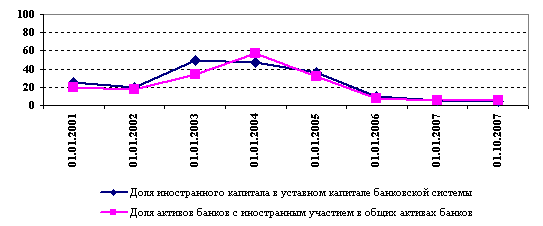

В качестве совокупного показателя рыночной концентрации используется индекс Херфиндаля-Хиршмана. В соответствии с проведенными расчетами по рынку банковских услуг данный индекс составил 1486, рынку пенсионных услуг 1625,3, страховому сектору 745,5. Доля активов банков с иностранным участием в совокупных активах банковского сектора и доля их уставного капитала в уставном капитале банков снизилась и является незначительной (рисунок 4).

Рисунок 4- Иностранное участие в банковской системе Республики Казахстан

Доля иностранного капитала в уставном капитале банковской системы достигла своего максимального уровня 50 % в 2003 году, доля активов банков с иностранным участием в общих активах банков достигла 60 % в 2004 году, а на 1 января 2007 года данные показатели снизились до 5 %. Это является положительным моментом и свидетельствует о достаточности собственного капитала банков второго уровня Республики Казахстан.

Похожие статьи

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Финансовое состояние коммерческих банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и...

-

Относительно новым направлением банковского финансового менеджмента, к которому активно подключаются коммерческие банки а, сформировавшие и реализующие...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Оценка и анализ финансового положения банка - Оценка финансового положения коммерческого банка

Анализ финансового положения банка предназначен для общей характеристики финансовых показателей банка, определения их динамики и отклонений за отчетный...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

На первом этапе анализа необходимо составить таблицу, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным...

-

Анализ финансового состояния ОАО "Альфа-Банк" - Управление активами коммерческого банка

Главным источником средств, с которыми оперирует банк, являются деньги, привлеченные им от предприятий, организаций и населения, -- обязательства банка....

-

Характеристики финансового состояния банков - Анализ банка

Финансовое состояние коммерческих банков характеризуется достаточностью капитала, качеством активов, ликвидностью баланса, эффективностью деятельности и...

-

Надежность банка подразумевает способность банка выполнять взятые на себя обязательства. Надежность банка - понятие, отличное от финансовой устойчивости....

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Роль собственного капи тала заключается в том, что он слу жит регулятором, приводящим в соответствие рост и жизнеспособ ность банка. Это связано, прежде...

-

В течение периода рыночных реформ, то есть с начала 90-х годов, в России сформировалась новая банковская система, построенная на основе...

-

В начале 90-х годов в Республике Беларусь была выбрана смешанная модель рынка ценных бумаг, на котором одновременно с равными правами присутствовали и...

-

Стремление выжить в конкурентной борьбе стимулируют новаторский подход к процессу деятельности банка. И сегодня вполне логично, что банк стал искать...

-

Экономические основы и состав собственного капитала В законодательных актах большинства стран понятие "банк" означает организацию, осуществляющую прием...

-

Анализ доходов Ориентир банковской деятельности в рыночном хозяйстве состоит в максимизации прибыли от операций при сведении к минимуму потерь. Прибыль...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

Источники формирования финансовых ресурсов ОАО "Альфа-Банк" Пассивные операции - операции по привлечению средств в банк, формированию ресурсов...

-

Казахстанские банки вынуждены работать в условиях повышенных рисков, поэтому они чаще, чем их зарубежные коллеги, оказываются в кризисных ситуациях....

-

Динамика собственных средств ООО "Планета" представлена в табл. 3. Таблица 3. Динамика собственных средств ООО "Планета" Наименование показателя На...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

Сущность и специфика финансовой устойчивости коммерческого банка Исследование проблемы устойчивости приобрело особо важное значение в условиях...

-

Финансовая устойчивость - целеполагающее свойство финансового анализа. Анализ и оценка финансовой устойчивости позволяет внешним субъектам анализа...

-

Анализ прибыли в коммерческих банках проводится в следующих направлениях: - оценка достигнутого банком уровня прибыли за отчетный период; -динамический...

-

Сравнительный финансовый анализ банков Для анализа выбраны ОАО "Сбербанк России", ОАО "Альфа-Банк", "Банк ВТБ-24" (ЗАО). В таблице 3 собраны крупнейшие...

-

Внедрение методики оценки эффективности коммерческих банков В условиях бурного развития рынка финансовых услуг, наблюдающегося в мировой экономике на...

-

В настоящее время существует множество методов оценки конкурентоспособности коммерческих банков, с успехом применяемых в российских условиях. Большинство...

-

Из-за неоднозначности трактовки эффективности деятельности коммерческого банка и многоаспектности этого понятия в настоящее время не существует также и...

-

Содержание и основная целевая установка финансового анализа - оценка финансового положения и выявление возможности повышения эффективности...

-

Цеснабанк - одна из самых динамично развивающихся компаний, представляющая полный спектр финансовых услуг в Казахстане. На сегодняшний день общее...

-

Экономическая характеристика банка АО "Банк ТуранАлем" - одна из самых динамично развивающихся компаний, предоставляющая полный спектр финансовых услуг в...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Коэффициенты ликвидности баланса КБ "Зенит" - Анализ финансовой деятельности коммерческого банка

В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Эффективность финансового состояния банка и пути ее улучшения Прежде всего, отметим, что понятие эффективность имеет довольно много разных значений....

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

Оценка деятельности коммерческого банка основывается на таких экономических показателях как анализ ликвидности и платежеспособности, оценка финансовой...

-

Организации Местонахождение организации, экономические условия Няндомское отделение № 1552 Северного банка Сбербанка России (Няндомское ОСБ № 1552)...

Анализ развития финансовых услуг коммерческих банков в РК - Оказание финансовых услуг коммерческими банками