Анализ ипотечных кредитов в АКИБ "Образование" (ЗАО) - Особенности развития системы ипотечного кредитования в РФ на примере ЗАО АКИБ "Образование"

Выбор ипотечной программы - дело непростое и очень ответственное. От того, на сколько правильно будет сделан этот выбор, зависит количество времени и денег, которые потратятся в процессе оформления ипотеки. У каждого банка есть свои ипотечные программы, которые имеют свои плюсы и минусы. Изучим ипотечные программы АКИБ "Образование" (ЗАО).

АКИБ "Образование" (ЗАО) предоставляет следующие ипотечные программы:

- - "Своя квартира", цель кредитования: приобретение квартиры на вторичном рынке жилья. - "Новый дом", цель кредитования: приобретение жилого дома с земельным участком на вторичном рынке жилья.

Представим основную информацию, которую предлагает по ипотечным кредитам АКИБ "Образование" (ЗАО), в виде таблицы.

Таблица 2 - Основные условия кредитования в АКИБ "Образование" (ЗАО)

|

Возраст заемщика |

Сумма кредита (в рублях) |

Первоначальный взнос |

Процентная ставка |

Срок кредита |

Периодичность платежей |

Срок рассмотрения | |

|

"Своя квартира" |

18 - 65 лет |

300 000 - 5 000 000 |

25% - 70% |

15,99% |

3 - 25 лет |

Ежемесячные аннуитетные |

До 5 рабочих дней |

|

"Новый дом" |

18 -65 лет |

300 000 - 5 000 000 |

40% - 60% |

15,99% |

3 - 25 лет |

Ежемесячные аннуитетные |

До 5 рабочих дней |

При выдаче кредитов, банк предъявляет к заемщику следующие требования:

- 1. Гражданство Российской Федерации. 2. Регистрация по месту жительства/месту пребывания на территории Российской Федерации. 3. Наличие официального трудоустройства (стаж на последнем месте работы не менее 6-ти месяцев). 4. Если Заемщик на момент получения ипотечного кредита состоит в зарегистрированном браке, то его супруг/га также должен/на выступать Созаемщиком и Залогодателем независимо от того, имеет ли супруг источник дохода.

Чтобы оформить ипотечный кредит в АКИБ "Образование" (ЗАО) необходимо представить следующие документы:

- 1. Анкета-заявление на получение кредита; 2. Копия паспорта Заемщика/Созаемщика (все страницы, включая незаполненные страницы); 3. Копия Страховое свидетельство обязательного пенсионного страхования; 4. Документы, подтверждающие доходы и занятость:

Для наемных работников (по основному месту работы):

- 1. Копия трудовой книжки, прошитая заверенная отделом кадров (все страницы с записями), с отметкой на последней странице о работе по настоящее время; 2. Оригинал справки о доходах, минимум за последние 6 месяцев форма 2 НДФЛ, справка о доходах по форме банка (при необходимости); 3. Военнослужащие, работники МВД, ФСБ, ФСО, ФАПСИ предоставляют справку о доходах по форме банка, содержащую сведения о занимаемой ими позиции и сроке прохождения службы.

В АКИБ "Образование" (ЗАО) отсутствует мораторий, штрафы и комиссия за частичное или полное досрочное погашение кредита. При нарушении сроков возврата кредита или сроков уплаты начисленных процентов заемщик уплачивает по требованию кредитора неустойку в виде пеней в размере 0,1% (ноля целых одной десятой процента) от суммы просроченного платежа по исполнению обязательств по возврату суммы кредита за каждый календарный день просрочки до даты поступления просроченного платежа на счет кредитора (включительно).

Условия ипотеки также включает обязательную страховку залогового имущества (кроме земельного участка) от пожаров и других повреждений в пользу банковского учреждения навесь период действия ипотеки. Также предусмотрено добровольное страхование жизни и трудоспособности заемщика (личное страхование) от несчастных случаев и болезней. При отсутствии личного страхования заемщика размер процентной ставки увеличивается на 4 процентных пункта.

В качестве обеспечения исполнения обязательств в Банке принимается залог приобретаемого жилого помещения.

Далее изучим динамику кредитного портфеля.

Таблица 3 - Кредиты, выданные клиентам за 2012 - 2013 гг., тыс. руб.

|

Кредиты клиентам |

2012 г |

2013 г |

Абсолютные изменения, тыс. руб. |

Темпы роста, % | ||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % | |||

|

Кредиты индивидуальным предпринимателям, малому и среднему бизнесу |

7 788 933 |

54,58 |

10 568 215 |

52,46 |

2 779 282 |

135,68 |

|

Корпоративные кредиты |

5 423 341 |

37,99 |

8 216 625 |

40,78 |

2 793 284 |

151,5 |

|

Ипотечные кредиты физическим лицам |

596 535 |

4,17 |

677 796 |

3,36 |

81 261 |

113,62 |

|

Потребительские кредиты физическим лицам |

459 443 |

3,22 |

660 238 |

3,27 |

200 795 |

143,7 |

|

Кредиты на жилье физическим лицам |

6 289 |

0,04 |

24 327 |

0,13 |

18 038 |

386,82 |

|

Итого кредитов клиентам |

14 274 541 |

100 |

20 147 201 |

100 |

5 872 660 |

141,14 |

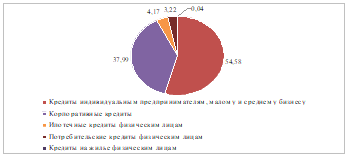

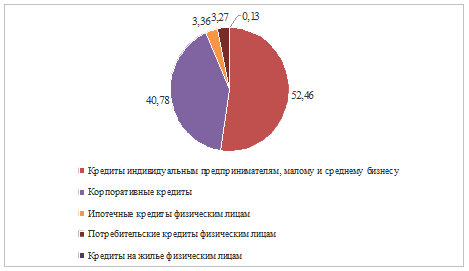

По данным таблицы 3 можно сделать следующий вывод.

Как видно по приведенным в таблице данным, за исследуемый период наблюдается увеличение суммы всех видов кредитов. Это связано, прежде всего, с выравниванием экономической ситуации в России, а также с активным привлечением новых клиентов путем разработки различных кредитных продуктов, а также упрощением процедуры получения кредита.

Основную долю составляют кредиты индивидуальным предпринимателям, малому и среднему бизнесу, а также корпоративные кредиты. К 2013 году их доля возросла и составила 52,46 и 40,78% соответственно. Ипотечные кредиты увеличились на 13,62%, но их доля уменьшилась с 4,17 до 3,36% это связано с увеличением доли корпоративных кредитов. Значительно выросли кредиты на жилье, которые возросли в 3,8 раз, и одновременно увеличилась их доля с 0,04 до 0,13%.

Рисунок 3.1 - Структура кредитов, выданных клиентам АКИБ "Образование" (ЗАО) за 2012 г., %

Рисунок 3.2 - Структура кредитов, выданных клиентам АКИБ "Образование" (ЗАО) за 2013 г.

В структуре кредитов, предназначенных физическим лицам, рассмотрим ипотечные продукты.

Таблица 4 - Ипотечные кредиты, выданные физическим лицам за 2012 - 2013 гг., тыс. руб.

|

Кредиты, оцениваемые на индивидуальной основе |

2012 г. |

2013 г. |

Абсолютные изменения, тыс. руб. |

Темпы роста, % | ||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % | |||

|

Текущие кредиты |

591 803 |

99,21 |

677 796 |

100 |

85 993 |

114,53 |

|

Кредиты, просроченные на срок от 1 до 6 месяцев |

4732 |

0,79 |

- |

- |

- |

- |

|

Итого |

596 535 |

100 |

677 796 |

100 |

81 261 |

113,62 |

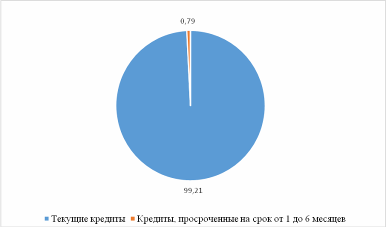

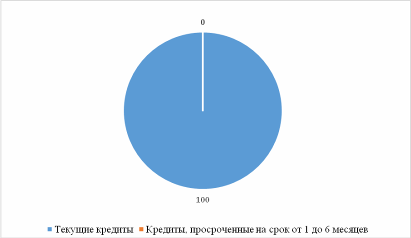

По данным таблицы 4 можно сделать следующий вывод.

За рассматриваемый период ипотечные кредиты увеличились на 14,53%. В 2012 г. просроченная задолженность составляет 0,79%, но к концу 2013 г. наблюдается положительная тенденция это свидетельствует о том, что заемщики своевременно и в полном размере рассчитываются с кредитом.

Рисунок 3.3 - Структура ипотечных кредитов, выданных физическим лицам за 2012 г.

Рисунок 3.4 - Структура ипотечных кредитов, выданных физическим лицам за 2013 г.

Так же АКИБ "Образование" (ЗАО) выдает кредиты на жилье.

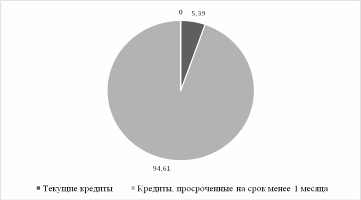

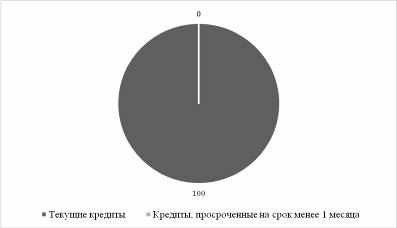

Таблица 5 - Кредиты на жилье выданные за 2012 - 2013 гг., тыс. руб.

|

Кредиты, оцениваемые на индивидуальной основе |

2012 г. |

2013 г. |

Абсолютные изменения, тыс. руб. |

Темпы роста, % | ||

|

Тыс. руб. |

Удельный вес, % |

Тыс. руб. |

Удельный вес, % | |||

|

Текущие кредиты |

339 |

5,39 |

24 327 |

100 |

23 988 |

7176,11 |

|

Кредиты, просроченные на срок менее 1 месяца |

5 950 |

94,61 |

- |

- |

- |

- |

|

Итого |

6 289 |

100 |

24 327 |

100 |

18 038 |

386,82 |

По данным таблицы 5 можно сделать следующий вывод.

За рассматриваемый период кредиты на жилье увеличились на 23 988 тыс. руб. это более чем в 72 раза. Связано это с тем что банк предлагает новые жилищные программы. В 2012 г. наблюдается просроченная задолженность, которая составляет 94,61%, но в 2013г. она была погашена за счет своевременного погашении кредитов.

Рисунок 3.4 Структура, выданных кредитов на жилье физическим лицам за 2012 г.

Рисунок 3.5 Структура, выданных кредитов на жилье физическим лицам за 2013 г.

Рассмотрим структуру обеспечения (таб. 6).

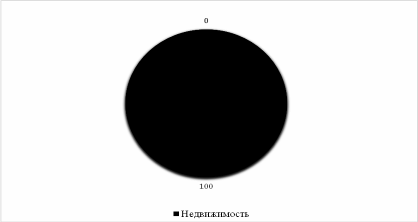

Таблица 6 - Структура обеспечение за 2012 - 2013 гг., тыс. руб.

|

Ипотечные кредиты физическим лицам |

Абсолютные изменения, тыс. руб. |

Темпы роста, % | ||||

|

2012 г. |

Удельный вес, % |

2013 г. |

Удельный вес, % | |||

|

Недвижимость |

596 535 |

100 |

669 772 |

100 |

73 237 |

122,28 |

|

Итого |

596 535 |

100 |

669 772 |

100 |

73 237 |

122,28 |

По данным таблицы 6 можно сделать следующий вывод.

Данная таблица показывает, что все кредиты по ипотеке выдаются только под залог недвижимости. За данный период наблюдается увеличение обеспечения на 22,28%. Что свидетельствует об обеспеченности кредитов, тем самым снижается риск невозврата кредита.

Рисунок 3.6 - Структура обеспечения ипотечных кредитов за 2012 г.

Рисунок 3.7 - Структура обеспечения ипотечных кредитов за 2013 г.

Итак, по результатам анализа ипотечного кредитования в АКИБ "Образование" (ЗАО) можно сделать вывод, что банк выдает большое количество ипотечных кредитов. АКИБ "Образование" (ЗАО) предоставляет программы молодым семьям, молодым преподавателем, тем самым дает возможность населению иметь свое жилье.

Похожие статьи

-

Современное состояние ипотеки в России и место ЗАО "Агентство Бекар" на российском рынке ипотечного кредитования Развитие рынка ипотечного кредитования в...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

Экономическая сущность и роль потребительского кредита Основной формой кредита в рыночных условиях хозяйствования является банковский кредит,...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Краткая характеристика банка АКИБ "ОБРАЗОВАНИЕ" (ЗАО) (далее - Банк) - универсальная кредитная организация, предлагающая самый широкий спектр банковских...

-

Порядок предоставления и погашения ипотечных кредитов Банки предоставляют ипотечные кредиты как в рублях, так и в валюте. Требования, предъявляемые к...

-

АО "Банк Евразийский" предоставляет следующие виды потребительских кредитов: "Неотложные нужды" под залог квартиры, для тех, кто экономит время, "кредиты...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

В процессе деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Современные особенности образовательного кредита - Система образовательного кредитования

Кредит на образование на протяжении последних лет становится все более актуальным для жителей многих стран, которые оказываются не в состоянии оплачивать...

-

Кредитный бум, охвативший Россию в начале 2000-х годов, в первую очередь затронул сегмент потребительского кредитования. Рынок корпоративных кредитов...

-

Кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе...

-

Деятельность кредитных организаций на российском ипотечном рынке регламентируется действующими законодательными актами, регулирующими систему ипотеки....

-

Сущность, понятие и факторы, влияющие на ипотечное кредитование Термин "ипотека" впервые появился в Греции в начале VI в. до н. э. (его ввел архонт...

-

Одним из наиболее динамично развивающихся сегментов банковского бизнеса в последние годы является ипотечное кредитование. Жилье является одной из базовых...

-

В последнее время в рамках дальнейшей диверсификации своей деятельности в практику работы казахстанских банков все больше внедряется потребительское...

-

Банковский ипотечный кредит, как и любой другой кредитный договор всегда возмезден. Согласно п.1. ст. 819 Гражданского Кодекса Российской Федерации по...

-

Ипотека - залог недвижимого имущества (главным образом земли и строений на ней) с целью получения ипотечной ссуды и непосредственного инвестирования...

-

В условиях нынешней экономической ситуации в Казахстане потребительское кредитование является еще одной областью риска для банков, поскольку большинство...

-

Банк стремится быть заслуживающим доверия, современным, конкурентным, коммерческим банком, работающим на казахстанском рынке и служащим финансовым...

-

Классификация кредита - Система кредитования: сущность, элементы, современные тенденции развития

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Ипотечный кредит предполагает обязательный залог. Отсутствие заложенного имущества, которое затем переходит в обеспечение ипотечного кредита, не может...

-

Для оценки кредитоспособности заемщика - физического лица используется методика кредитного скоринга. Скоринг (от английского scoring - подсчет очков)...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

2.1 Краткая характеристика банка 2 ноября 1990 года, на базе Свердловского областного управления Агропромбанка, создан "Свердловский коммерческий банк"....

-

Ипотечные кредиты выдаются банками, и условия кредитования у всех разные. Ипотечный кредит, как и любой другой, характеризуется прежде всего сроком...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Именно с кредитованием связана значительная часть прибыли банка. Одновременно невозврат кредитов, особенно крупных, может привести банк к банкротству, а...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

В соответствии с Положением о порядке предоставления (размещения) кредитными организациями денежных средств и их возврата (погашения) №54-П от 31 августа...

-

Переоценка развития образовательного кредита в России - Система образовательного кредитования

Получение высшего образования в современной России является дорогостоящей инвестицией в будущее человека. Сложная экономическая ситуация ввиду...

-

Экономико-правовая характеристика банка Банк ЦентрКредит образован 19 сентября 1988 года. Первое название одного из первых кооперативных банков СССР -...

-

Опыт предоставления образовательных кредитов - Система образовательного кредитования

Кредит на образование еще очень молодой вид банковских услуг в России. Число кредитных учреждений, предоставляющих такого рода продукты, не превышает и...

-

Анализ ипотечного кредитования - Формирование ипотечного кредитования в России

Кредитная политика банка заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе...

-

Особенности ипотечного кредитования за рубежом - Ипотечное кредитование в современной экономике

В различных странах, сформировались отличные друг от друга механизмы ипотечного кредитования. Рассмотрим схемы кредитования наиболее передовых, развитых...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

Анализ ипотечных кредитов в АКИБ "Образование" (ЗАО) - Особенности развития системы ипотечного кредитования в РФ на примере ЗАО АКИБ "Образование"