Анализ деятельности ПАО "Сбербанк" - Организация деятельности ПАО "Сбербанк России"

Сбербанк c 1841 года является историческим преемником основанных указом императора Николая I Сберегательных касс, которые поначалу были лишь двумя маленькими учреждениями с 20 сотрудниками в Санкт-Петербурге и Москве. Затем они разрослись в сеть сберегательных касс, работавших по всей стране и даже в трудные времена помогавших сохранить устойчивость российской экономики. В 1895 г. был принят новый Устав сберегательных касс. Сберегательные кассы стали называться государственными, что обуславливало ответственность государства за целостность денег, вверяемых кассам. Во второй половине 80-х гг. страна претерпевала очередной социально-экономический кризис, что существенно влияло на деятельность сберегательных касс. Важным методом оздоровления экономики должна была стать кредитная реформа, направленная на реорганизацию государственных банковских структур в акционерные коммерческие банки, ликвидацию искусственной монополии государства на использование сбережений населения. Банковская реформа, проводимая в России в конце 80-х гг., предусматривала переход к двухуровневой банковской системе: центральные банки -- специализированные банки. Государственные трудовые сберегательные кассы были преобразованы в Сбербанк СССР как государственный специализированный банк по обслуживанию населения и юридических лиц.

Следующим шагом к обретению независимости стало принятое в июле 1990 г. Постановление Верховного Совета РСФСР, в соответствии с которым Российский Республиканский банк Сбербанка СССР был объявлен собственностью РСФСР. После выхода в свет Закона РСФСР "О банках и банковской деятельности в РСФСР" в декабре 1990 г. Сберегательный банк РСФСР преобразован в акционерный коммерческий банк, юридически утвержденный на общем собрании акционеров 22 марта 1991 года и зарегистрировавший свой Устав в Центральном банке РСФСР 20 июня 1991 года. Основным акционером и учредителем Сбербанка является Центральный банк Российской Федерации, который владеет 50% уставного капитала плюс одна голосующая акция. Другими акционерами Банка являются международные и российские инвесторы. Обыкновенные и привилегированные акции банка котируются на российских биржевых площадках с 1996 года. Они включены ЗАО "Фондовая биржа ММВБ" в котировальный список первого (высшего) уровня. Американские депозитарные расписки (АДР) на обыкновенные акции Сбербанка котируются на Лондонской и Франкфуртской фондовых биржах, допущены к торгам на внебиржевом рынке в США. Структура акционерного капитала Сбербанка России свидетельствует о его высокой инвестиционной привлекательности. Сбербанк изменил организационно-правовую форму путем внесения необходимых поправок в Устав. Теперь это не открытое акционерное общество, а ПАО - публичное акционерное общество.

Сбербанк России обладает уникальной филиальной сетью - 14 территориальных банков и более 16 тысяч отделений по всей стране, в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. По состоянию на 01 мая 2016 года Сбербанк имеет в РФ 94 филиала, он также имеет один филиал за рубежом в Нью-Дели (Индия), 11 736 дополнительных офисов и около 4 500 иных внутренних структурных подразделений. Но, например, четырьмя годами ранее (на 01 января 2012 года) Сбербанк России на территории РФ имел 524 филиала. Сокращение числа филиалов Сбербанка обусловлено оптимизацией организационной структуры крупнейшего банка Российской Федерации.

Только в России у Сбербанка более 110 миллионов клиентов -- больше половины населения страны, а за рубежом услугами Сбербанка пользуются около 11 миллионов человек

Управление Сбербанком России основывается на принципе корпоративности в соответствии с Кодексом корпоративного управления, утвержденным годовым Общим собранием акционеров Банка в июне 2002 года. Органами управления Банка являются: общее собрание акционеров -- высший руководящий орган Сбербанка России. На Общем собрании акционеров принимаются решения по основным вопросам деятельности Банка. Наблюдательный совет, состоящий из 17 директоров, среди которых 11 представителей Банка России, 2 представителя Сбербанка России и 4 независимых директора. Правление Банка состоит из 23 членов. Возглавляет Правление Банка Президент, Председатель Правления Банка. Все органы управления Банком формируются на основании Устава Сбербанка России и в соответствии с законодательством Российской Федерации. Основной целью деятельности Банка является привлечение денежных средств от физических и юридических лиц, осуществление кредитно-расчетных и иных банковских операций и сделок с физическими и юридическими лицами для получения прибыли.

Спектр услуг Сбербанка для розничных клиентов максимально широк: от традиционных депозитов и различных видов кредитования до банковских карт, денежных переводов, банковского страхования и брокерских услуг. Все розничные кредиты в Сбербанке выдаются по технологии "Кредитная фабрика", созданной для эффективной оценки кредитных рисков и обеспечения высокого качества кредитного портфеля.

Стремясь сделать обслуживание более удобным, современным и технологичным, Сбербанк с каждым годом все более совершенствует возможности дистанционного управления счетами клиентов. В банке создана система удаленных каналов обслуживания, в которую входят:

Онлайн-банкинг "Сбербанк Онлайн" (более 13 млн. активных пользователей);

Мобильные приложения "Сбербанк Онлайн" для смартфонов (более 1 млн. активных пользователей);

SMS-сервис "Мобильный банк" (более 17 млн. активных пользователей);

Одна из крупнейших в мире сетей банкоматов и терминалов самообслуживания (более 86 тыс. устройств).

Сбербанк является крупнейшим эмитентом дебетовых и кредитных карт. Совместный банк, созданный Сбербанком и BNP Paribas, занимается POS-кредитованием под брендом Cetelem, используя концепцию "ответственного кредитования". Среди клиентов Сбербанка -- более 1 млн. предприятий (из 4,5 млн. зарегистрированных юридических лиц в России). Банк обслуживает все группы корпоративных клиентов, причем на долю малых и средних компаний приходится более 35% корпоративного кредитного портфеля банка. Оставшаяся часть -- это кредитование крупных и крупнейших корпоративных клиентов. Сбербанк сегодня -- это команда, в которую входят более 260 тыс. квалифицированных сотрудников, работающих над превращением банка в лучшую сервисную компанию с продуктами и услугами мирового уровня.

Теперь обратимся к консолидированным годовым данным, составленным по международным стандартам финансовой отчетности. На основе данных Приложения 1 проанализируем объем и динамику активов, собственных средств, обязательств - в целом и по основным элементам. В целом количество активов по состоянию на 31 декабря 2015 года возросло на 8,46% по сравнению с предыдущим годом и составило 27 334,7 млрд. руб. В общей сумме активов по состоянию на конец 2015 года преобладающую их часть (68,5%) составляют кредиты и авансы клиентам, что на 1,96% меньше, чем в прошлом году.

Проанализировав динамику активов Сбербанка (рис. 5) за период 2010-2015 годов, можно сделать вывод о том, что активы банка подвержены положительной динамике, обусловленной ростом собственного капитала банка и увеличением средств вкладчиков.

Рисунок 5

Собственные средства банка по данным отчетности на 31 декабря 2014 года составляют 2020,1 млрд. руб., на ту же дату 2015 года собственные средства увеличиваются, демонстрируя прирост в 17,6% - 2375 млрд. руб. Большая часть в структуре собственных средств приходится на нераспределенную прибыль - 85,1% на конец 2014 года и на 3,62% меньше на конец 2015 года - 81,48%. Значение уставного капитала осталось равным 87,7 млрд. руб., однако изменилась его доля в составе собственных средств, на 31 декабря 2014 года - 4,34%, в то время как на ту же дату 2015 года его доля снизилась до 3,69%.

Обязательства Сбербанка на конец отчетного периода увеличились по отношению к прошлому году на 1779 млрд. руб., их значение составило 24 959,7 млрд. руб., показав прирост в 7,67%. Такое изменение в большей степени обусловлено ростом средств физических лиц (рис. 6) и увеличением прочих финансовых обязательств. Средства физических лиц демонстрируют положительную динамику в период с 2010-2015 годов. На конец 2015 года их значение составляет 48,25% от всех обязательств, они достигли значения 12043,7 млрд. руб., что на 29,1% больше, чем в предыдущем периоде.

Прочие финансовые обязательства возросли на 273,9 млрд. руб., показав рост на 61,62%. Доля прочих финансовых обязательств в общей структуре обязательств банка на конец 2014 года равнялась 1,92%, в то время как по состоянию на конец 2015 года данное значение увеличилось до 2,88%.

Рисунок 6

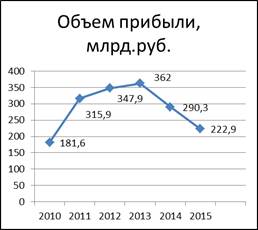

На основе данных Приложения 2 проанализируем объем и динамику прибыли, основных видов доходов и расходов банка. Объем прибыли за 2015 год равен 222,9 млрд. руб., что на 67,4 млрд. руб. меньше, чем в предыдущем году. Исходя из графика объема прибыли, следует отметить, что начиная с 2013 года, наблюдается его отрицательная динамика.

Рисунок 7 Рисунок 8

Данное явление обуславливается снижением чистых процентных доходов, а также увеличением операционных расходов и расходов, связанных со страховой деятельностью и деятельностью пенсионного фонда.

Динамика операционных расходов и доходов ПАО "Сбербанк"

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации и Центральной, и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира. Сбербанк сегодня -- это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье.

Рисунок 9

На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Потребительский кредит сбербанк россия

Отчет о работе

Краткое изложение первого задания

Федеральный закон от 21.12.2013 №353-ФЗ (ред. от 21.07.2014) "О потребительском кредите (займе)" регулирует отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора. Он не применяется к отношениям, возникающим в связи с предоставлением потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой. Потребительское кредитование предполагает, что участниками правоотношений становятся физическое лицо и банковская организация. В большей степени закон призван защитить заемщика, и учитывает его интересы, но есть и положения, которые выгодны кредиторам.

Данный закон весьма важен для функционирования банковского сектора нашей страны. С точки зрения контроля над рисками банковской деятельности закон является весьма существенным, так как обеспечивает не только защиту участников финансового рынка, но и стабильность банковской системы, благодаря строгой системе надзора, осуществляемой Центральным Банком Российской Федерации, а невыполнение предписанных норм несет за собой систему штрафных санкций.

Результаты второго задания - исследование банковского сектора Санкт-Петербурга

На территории Санкт-Петербурга действуют практически все крупнейшие российские банки (топ-30 по версии ЦБ РФ), совокупные активы которых охватывают 79,3% активов банковской системы. В топ-30 входят три КО, зарегистрированные в регионе. Большинство российских КО, ориентированных на развитие филиальной сети, стремятся работать в Санкт-Петербурге: в городе действуют 115 филиалов банков, головные организации которых зарегистрированы в других субъектах РФ. Плотная концентрация в регионе структурных подразделений крупнейших банков страны соответствует его экономическому значению как второго столичного мегаполиса, который является регионом присутствия для 152 банков. Таким образом, можно сделать вывод о том, что степень развития банковского сектора в регионе достаточно высока. За последние 9 лет в Санкт-Петербурге, как и в многих других регионах Российской Федерации наблюдается снижение числа кредитных организаций, что связано с ужесточением требований Центрального Банка, вследствие чего многие банки лишились лицензии или закрылись сами.

Результаты третьего задания - анализа деятельности ПАО "Сбербанк России"

Для обеспечения устойчивости банковской системы Центральный банк Российской Федерации устанавливает ряд экономических нормативов, то есть, определенных коэффициентов с заданным уровнем.

Централизованно установленные экономические нормативы включают следующие показатели:

- 1) норматив достаточности капитала 2) нормативы ликвидности баланса кредитной организации 3) нормативы ограничения крупных рисков области привлечения и размещения ресурсов.

Посредством экономических нормативов регулируется, во-первых, абсолютный и относительный уровень собственного капитала кредитной организации, во-вторых, ликвидность баланса, в-третьих, диверсификация активных и пассивных операций кредитной организации, в-четвертых, создание каждой кредитной организацией централизованных резервов для обеспечения финансовой устойчивости банковской системы в целом. Данные приведены в таблице 1.

Для соблюдения указанных экономических нормативов в кредитных организациях создается система анализа и контроля. Подобной работой занимается группа аналитиков, которой разрабатываются специальные методики анализа.

Анализ экономических нормативов осуществляется по следующим направлениям:

- 4) сравнение фактических значений показателя с нормативным; 5) рассмотрение динамики изменения анализируемого показателя; 6) выявление факторов, оказавших влияние на показатели.

На первом этапе анализа составляется таблица, характеризующую фактический уровень экономических нормативов в сопоставлении с его предельным значением (Приложение. Д).

На втором этапе проверяется соответствие каждого показателя его нормативному уровню.

Далее необходимо рассмотреть показатели в динамике, чтобы убедиться в устойчивости или случайности ситуации.

На следующем этапе проводится пофакторный анализ существенных отклонений. При устойчивой отрицательной тенденции такой анализ осуществляется на ряд дат, чтобы выявить причины отклонений.

Таблица 1

Обязательные нормативы деятельности ПАО "Сбербанка России" за 2013-2015 год

|

Показатель |

Коэф-т |

Норматив |

На 2013 г. |

На 2014 г. |

На 2015 г. |

|

Норматив достаточности собственных средств (капитала) банка |

Н1 |

Min 10% |

12,6 |

12,9 |

13,1 |

|

Норматив мгновенной ликвидности банка |

Н2 |

Min 15% |

61,4 |

53,6 |

55,9 |

|

Норматив текущей ликвидности банка |

Н3 |

Min 50% |

74,3 |

58,5 |

62,8 |

|

Норматив долгосрочной ликвидности банка |

Н4 |

Max120% |

99,8 |

102,5 |

88,2 |

|

Максимальный размер риска на одного заемщика или группу связанных заемщиков |

Н6 |

Max 25% |

16,7 |

17,3 |

23,4 |

|

Максимальный размер крупных кредитных рисков |

Н7 |

Max800% |

141,1 |

128,8 |

157,5 |

|

Максимальный размер кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам) |

Н9.1 |

Max 50% |

0,0 |

0,0 |

21,8 |

|

Совокупная величина риска по инсайдерам банка |

Н10.1 |

Max 3% |

1,0 |

1,1 |

1,7 |

|

Норматив использования собственных средств (капитала) банка для приобретения акций (долей) других юридических лиц |

Н12 |

Max 25% |

0,8 |

0,9 |

0,0 |

Анализ состояния капитала рассматривается во взаимосвязи с анализом показателя, характеризующего достаточность капитала (Н 1).

Коэффициент достаточности капитала (Н 1) обусловлен двумя его составляющими: объемом собственного капитала и суммой совокупного риска активов. Воздействие этих компонентов на рассматриваемый нормативный коэффициент противоположно: коэффициент достаточности капитала возрастает при росте объема собственного капитала и снижается при увеличении риска активов. Минимальное значение коэффициента составляет 10% на 31.12.2013 - 12,6%, на 31.12.2014 - 12,9%, на 31.12.2015 - 13,1%.

Анализ коэффициентов ликвидности начинается с показателя Н 2. Его уровень зависит от объема общей суммы ликвидных активов (денежные средства и активы до 30 дней) и суммы обязательств по счетам до востребования и на срок до 30 дней. Критериальный уровень - 15% на 31.12.2013 - 61,4%, на 31.12.2014 - 53,6%, на 31.12.2015 - 55,9%.

Наряду с показателем текущей ликвидности (Н 2) в соответствии с Инструкцией Центрального Банка Российской Федерации № 1 вводится показатель мгновенной ликвидности банка (Н 3), определяемый в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстрооборачивающимся депозитам до востребования. Минимально допустимое значение 50% на 31.12.2013 - 74,3%, на 31.12.2014 - 58,5%, на 31.12.2015 - 62,8%.

Долгосрочную ликвидность банка характеризует показатель Н 4. Он рассчитывается в виде отношения долгосрочных кредитов (сроком свыше одного года) к собственному капиталу и обязательствам банка сроком погашения свыше одного года. Максимальное значение установлено в пределах 120%. По состоянию на 31.12.2013 - 99,8%, на 31.12.2014 - 102,5%, на 31.12.2015 - 88,2%.

Одним из методов регулирования деятельности кредитных организаций, получившим развитие в последнее время. Является ограничение крупных по величине рисков.

В этой связи в Инструкции Центрального Банка Российской Федерации №1 предусмотрен ряд показателей (Н 6, Н7, Н 9.1, Н 10.1), с помощью которых регулируются максимальные размеры осуществления кредитными организациями отдельных активных, пассивных, забалансовых операций.

Коэффициент Н6 характеризует максимальный размер риска на одного заемщика, а также группу экономически или юридически связанных между собой заемщиков. Он рассчитывается в виде отношения совокупной суммы кредитов, выданных кредитной организацией одному заемщику или группе связанных заемщиков, а также гарантий, предоставленных одному заемщику (группе связанных заемщиков) к объему собственных средств кредитной организации.

Банк, имеющий более крупную сумму собственного капитала, может увеличить максимальный размер кредита, выдаваемого одному клиенту или группе взаимосвязанных клиентов. Максимально допустимое значение 25%, на 31.12.2013 - 16,7%, на 31.12.2014 - 17,3%, на 31.12.2015 - 23,4%.

Коэффициент Н 7 ограничивает максимальный риск всех крупных кредитов. При этом крупным считается совокупная ссудная задолженность одного заемщика или группы взаимосвязанных заемщиков с учетом 50% сумм забалансовых обязательств, превышающая 5% собственного капитала кредитной организации.

Этот показатель определяется в виде отношения суммы всех крупных кредитов, находящихся в портфеле банка, к объему его собственного капитала. Критериальный уровень составляет 800%. Показатели Сбербанка России составили на 31.12.2013 - 141,1%, на 31.12.2014 - 128,8%, на 31.12.2015 - 157,5%.

Коэффициенты Н9.1 и Н10.1 ограничивают максимальный размер кредитов, гарантий и поручительств, предоставляемых банком своим участникам (акционерам). Показатель Н9.1 отражает максимальный риск на одного акционера (пайщика) банка показатель Н10.1 - максимальный риск на своих инсайдеров, то есть физических лиц, являющихся или акционерами (имеют более 5% акций), или директорами и членами совета, членами кредитного комитета и т. д и имеющих или имевших ранее отношение к вопросам выдачи кредитов.

Показатель Н9.1 рассчитывается в виде отношения совокупной суммы требований банка в рублях и иностранной валюте (в том числе и забалансовых) в отношении одного акционера (пайщика) к собственному капиталу банка. Не может превышать: 50%. По состоянию на 31.12.2013 - 0,0%, на 31.12.2014 - 0,0%, на 31.12.2015 - 21,8%.

Показатель Н10.1 определяется как отношение совокупной суммы требований (в том числе и забалансовых) кредитной организации в рублях и иностранной валюте в отношении одного инсайдера кредитной организации и связанных с ним лиц к собственному капиталу банка. Значение не может превысить: 3%. По состоянию на 31.12.2013 - 1,0%, на 31.12.2014 - 1,1%, на 31.12.2015 - 1,7%.

Впервые в России вводится показатель, ограничивающий долю использования собственного капитала банка для приобретения долей (акций) других юридических лиц. Таким показателем является Н12, рассчитываемый в виде отношения размера инвестируемых и собственных средств кредитной организации. Под инвестированием понимается приобретение банком долей участия и акций других юридических лиц, максимально допустимое значение Н12 установлено в размере 25%. По состоянию на 31.12.2013 - 0,8%, на 31.12.2014 - 0,9%, на 31.12.2015 - 0,0%.

Таким образом, на основе приведенных данных, можно сделать вывод, что ни один показатель не превышает максимально/минимально допустимого значения. И, следовательно, есть основание полагать, что на сегодняшний день Сбербанк России, является финансово-устойчивым, и процветающим Банком. Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности рентабельности.

Коэффициент мгновенной ликвидности (К1):

(11)

За 2013 год:

(12)

За 2014 год:

(13)

За 2015 год:

(14)

Уровень доходных активов (К2):

(15)

За 2013 год:

(16)

За 2014 год:

(17)

За 2015 год:

(18)

Коэффициент общей стабильности (К4):

(19)

За 2013 год:

(20)

За 2014 г год:

(21)

За 2015 год:

(22)

Коэффициент рентабельности активов (К5):

(23)

За 2013 год:

(24)

За 2014 год:

(25)

За 2015 год:

(26)

Коэффициент достаточности капитала (К6):

(27)

За 2013 год:

(28)

За 2014 год:

(29)

За 2015 год:

(30)

Коэффициент полной ликвидности (K7):

(31)

За 2013 год:

(32)

За 2014 год:

(33)

За 2015 год:

(34)

Норма прибыли на капитал:

(35)

За 2013 год:

(36)

За 2014 год:

(37)

За 2015 год:

(38)

Этот коэффициент показывает, на сколько эффективно использовались средства собственников. Оптимальное значение 0,1-0,2. Для нашего примера значения не попадают в данный интервал только за 2015 год, это говорит о том, что средства собственников используются не эффективно:

Коэффициент прибыльности активов:

(39)

За 2013 год:

(40)

За 2014 год:

(41)

За 2015 год:

(42)

Этот коэффициент отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы, то есть эффективность размещения банком собственных и привлеченных средств. Соотнеся прибыль со стоимостью активов банка, мы можем судить об эффективности инвестиционной политики, проводимой руководством банка.

В свою очередь прибыль активов находится в прямой зависимости от доходности активов (Р3) и доли прибыли в доходах банка (Р4).

Коэффициент доходности активов банка:

(43)

За 2013 год:

(44)

За 2014 год:

(45)

За 2015 год:

(46)

Доходность активов характеризуется деятельностью банка с точки зрения размещения активов, то есть возможности создавать доход.

Коэффициент доли прибыли в доходах банка:

(47)

За 2013 год:

(48)

За 2014 год:

(49)

За 2015 год:

(50)

Расчет коэффициентов представлен в таблице 2.

Из таблицы 9 можно сделать вывод о платежеспособности Банка. Так коэффициент мгновенной ликвидности (К1) составлял на 2013год - 2,9; на 2014 год - 3,9; на 2015 год - 3,2, норматив по данному показателю должен превышать 0,15. следовательно, на основании приведенных данных можно сделать вывод, о том, что Банк может погасить долю необходимых обязательств по первому требованию за счет имеющихся ликвидных средств.

Уровень доходных активов (К2) за анализируемый период соответствовал среднему значению 0,81, норматив же по этому показателю составляет 0,65-0, 75. Сравнив полученные величины с контрольным значением, видим, что доля доходных активов у банка очень высока, и увеличивается. Хотя такая величина доходных активов способствует получению высоких доходов, однако, это очень высокий риск невозвратности выданных ссуд.

Коэффициент общей стабильности (К4) за анализируемый период повысился, то есть на 31.12.2013-0,56, на 31.12.2014-0,60, на 31.12.2015-0,65. Это является отрицательной тенденцией для данного показателя, так как этот коэффициент позволяет сопоставить разнонаправленные потоки полученных и уплаченных средств, которые должны покрываться за счет полученных доходов, и если их количество будет не достаточным, Банк характеризуется, как неэффективный. Следовательно, если коэффициент превысит 1, то работа Сбербанка будет являться неэффективной.

Таблица 2

Коэффициенты, характеризующие финансовое состояние ПАО "Сбербанк России" за 2013-2015 год

|

Показатель |

Обозн. |

Нормативные значения |

2013 год |

2014 год |

2015 год |

|

1. Коэффициент мгновенной ликвидности |

К1 |

Больше 0,15 |

2,9 |

3,9 |

3,2 |

|

2. Уровень доходных активов |

К2 |

0,65-0,75 |

0.78 |

0.81 |

0,84 |

|

3. Коэффициент общей стабильности |

К4 |

Стремится к 1,0 |

0,56 |

0,60 |

0,65 |

|

4. Коэффициент рентабельности активов |

К5 |

0,005-0,065 |

0,019 |

0,011 |

0,008 |

|

5. Коэффициент достаточности капитала |

К6 |

Чем больше, тем лучше |

0,56 |

0,60 |

0,65 |

|

6. Коэффициент полной ликвидности |

К7 |

Больше или равен 1,05 |

1,12 |

1,09 |

1,10 |

|

7. Норма прибыли на капитал |

Р1 |

0,1-0,2 |

0,2 |

0,1 |

0,1 |

|

8. Коэффициент прибыльности активов |

Р2 |

- |

0,008 |

0,011 |

0,008 |

|

9. Коэффициент доходности активов |

Р3 |

- |

0,02 |

0,01 |

0,01 |

|

10. Коэффициент доли прибыли в доходах банка |

Р4 |

- |

1.15 |

1.35 |

0,61 |

Показатель рентабельности активов (К5) составил на 31.12.2013 - 0,019, на 31.12.2014 - 0,011, 31.12.2015 - 0,008. норматив по данному коэффициенту составляет 0,005-0.065. Из приведенных данных можно сделать вывод, что Банк не подвергает себя значительному риску. Это является положительным фактором, скорее всего Банк удачно распоряжается своими активами, но при достижении порога 0,65 - не исключены потенциально крупные потери.

Коэффициент достаточности капитала (К6) за анализируемый период в среднем составлял 0,60, так как норматив по данному показателю не ограничен, чем выше коэффициент, тем лучше, достаточно чтобы обязательства не превышали 90% валюты баланса. В нашем случае данный коэффициент является приемлемым.

Коэффициент полной ликвидности (K7) характеризует сбалансированность активной и пассивной политики банка для достижения оптимальной ликвидности. Показатели полностью соответствуют указанному норматив, следовательно, делаем вывод о правильном использовании Банком денежных средств.

Рассматривая норму прибыли на капитал (Р1) мы видим насколько эффективно используются собственные средства. Данный показатель считается нормальным, если укладывается в значение 0,1-0,2. На 31.12.2013 - 0,2, 31.12.2014 - 0,1, 31.12.2015 - 0,1. Как мы видим, изначально имелась положительная тенденция для этого коэффициента, но как только прибыль Банка уменьшилась, этот показатель заметно изменил свой курс, и сейчас можно сказать, что Банк стал не совсем эффективно использовать свои средства.

Коэффициент прибыльности активов (Р2) отражает эффективность управления банком и показывает, сколько прибыли принесла одна денежная единица средств банка, вложенная в активы. За анализируемый период данный показатель имел положительную тенденцию. Это говорит об эффективном вложении средств в активы.

Коэффициент доходности активов банка (Р3) характеризует доходность активов с точки зрения размещения активов, то есть возможности создавать доход. Данный показатель составил на 31.12.2013 - 0,02, 31.12.2014 - 0,01, 31.12.2015 - 0,01. Норматив по данному коэффициенту не установлен, поэтому можно сделать вывод, что он является приемлемым.

Коэффициент доли прибыли в доходах банка (Р4) также не ограничен нормативами, но известно, что доля обязательств не должна превышать 90%. Следовательно из показателей на 31.12.2013 - 1.15, 31.12.2014 - 1,35, 31.12.2015 - 0,61, можно сделать вывод, что в первые два анализируемых года, Сбербанк нарастил долю прибыли в доходах Банка, но в 2015 году заметен спад прибыли.

Во второй главе была рассмотрена организационно-экономическая характеристика ПАО Сбербанк России. Определено положение Банка на различных сегментах финансового рынка, его доля и положение. Безупречная репутация Сбербанка России подтверждаются высокими рейтингами ведущих рейтинговых агентств.

Были рассмотрены основные показатели деятельности, такие как обязательные нормативы и коэффициенты Сбербанка, которые полностью соответствуют установленным нормам.

Подводя итог второй главы можно с уверенностью сказать, что ПАО Сбербанк России является надежным и устойчивым Банком и полностью справляется с поставленными задачами.

Были рассмотрены основные показатели деятельности, такие как обязательные нормативы и коэффициенты Сбербанка, которые, не смотря на незначительные отклонения, связанные с финансово экономическим кризисом, полностью соответствуют установленным нормам.

Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (26%), а доля в банковском капитале находится на уровне 30% (2015 г.). Основанный в 1841 г. Сбербанк России сегодня - современный универсальный банк, удовлетворяющий потребности различных групп клиентов в широком спектре банковских услуг. Сбербанк занимает крупнейшую долю на рынке вкладов и является основным кредитором российской экономики.

В целом за анализируемый период деятельность ПАО Сбербанк является не совсем стабильной, так как финансовое состояние на 31.12.2013 значительно лучше, чем за последующие два года. Это можно связать с:

- 1) падение курса рубля (прирост USD к декабрю 2014 г. на 64% относительно января 2014 г.). 2) увеличение инфляции в 2014 г. до 11,4%, что явилось следствием девальвации рубля; 3) повышение ключевой ставки до 17% с 16 декабря 2014 г. для ограничения инфляционных последствий; 4) увеличение оттока капитала в 2,5 раза в 2014 г. относительно 2013 г.

Существенным фактором увеличения чистого вывоза капитала частным сектором в 2014 г. наряду с наращиванием иностранных активов стали выплаты по внешнему долгу компаний и банков в условиях сужения возможностей для рефинансирования долга из-за санкций

Но несмотря на все эти факторы, к концу 2015 года финансовое состояние банка становится на много лучше. Это улучшение заметно в поквартальной разбивке основных показателей отчета о прибылях и убытках, где видно, что чистая прибыль, начиная с 3 квартала 2014 года, проявляет отрицательную тенденцию роста и в 1-ом квартале 2015 года ее значение достигает критически низкой точки в 30,6 млрд. рублей. Это в два с половиной раза меньше показателя за 2013 год.

Увеличение прибыли произошло благодаря операционному доходу от продажи кредитных продуктов клиентам, которые несмотря на неустойчивое экономическое положение увеличили кредитный портфель банка.

Подводя итог, можно с уверенностью сказать, что ПАО Сбербанк России является надежным и устойчивым Банком и полностью справляется с поставленными задачами.

На сегодняшний день Сбербанк России является крупнейшим банком Российской Федерации и Центральной, и Восточной Европы, занимает лидирующие позиции в основных сегментах финансового рынка России и входит в двадцатку крупнейших по капитализации банков мира. Сбербанк сегодня -- это кровеносная система российской экономики, треть ее банковской системы. Банк дает работу и источник дохода каждой 150-й российской семье. На долю лидера российского банковского сектора по общему объему активов приходится 28,7% совокупных банковских активов (по состоянию на 1 января 2016 года). Банк является основным кредитором российской экономики и занимает крупнейшую долю на рынке вкладов. На его долю приходится 46% вкладов населения, 38,7% кредитов физическим лицам и 32,2% кредитов юридическим лицам.

Сбербанк сегодня - это 16 территориальных банков и более 16,5 тысяч отделений в 83 субъектах Российской Федерации, расположенных на территории 11 часовых поясов. Число розничных клиентов Сбербанка в России превышает 127 млн. человек и 10 млн. за ее пределами, количество корпоративных клиентов Группы более 1,1 млн. в 22 странах присутствия.

Похожие статьи

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Характеристика ОАО "Сбербанк России" ОАО "Сбербанк России" является крупнейшим банком Российской Федерации и СНГ. ОАО "Сбербанк России" видит своей...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Расходы - это отток или иное использование активов или возникновение обязательств в результате оказания банковских и других услуг или осуществления иных...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Согласно Инструкции Банка России от 03.12.2012 г. № 139-И "Об обязательных нормативах банков" минимально допустимое значение норматива достаточности...

-

Таблица 2.1 Бухгалтерский баланс ПАО "Сбербанк России". Наименование статьи На 01.01.2016, тыс. руб. Структура в % к валюте баланса На 01.01.2015, тыс....

-

Мониторинг деятельности банка ОАО "Сбербанк России" является крупнейшим отечественным универсальным банком. Он является также старейшим финансовым...

-

Организационная - экономическая характеристика отделения ОАО "Сбербанк России" Волго-Вятский банк ОАО "Сбербанк России" -- один из 17 территориальных...

-

Характеристика коммерческого банка на примере ОАО "Сбербанк России" Дата основания банка-1841год; 70% населения России пользуются услугами ОАО "Сбербанк...

-

Кредитный риск банковский кризисный Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая коммерческий банковский,...

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Характеристика Байкальского банка СБ РФ По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение,...

-

Характеристика ОАО "Сбербанк" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия банк завоевал статус крупнейшего...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Проведем горизонтальный анализ баланса. Данные представим в Приложении 6(таблице 2.9). Проведем вертикальный анализ баланса. Данные представим в...

-

Межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Характеристика ОАО "Сбербанк России" Сбербанк России (открытое акционерное общество) был создан в 1991 году. Учредитель и основной акционер Банка -...

-

Для оценки управления компанией наукой и практикой выработаны специальные инструменты, называемые показателями финансово-хозяйственной деятельности...

-

Анализ финансовой деятельности банка - Дистанционное банковское обслуживание клиентов в России

В 2013 году Промсвязьбанк продолжил реализовывать стратегию развития, утвержденную руководством и акционерами банка [42]. В прошлом году был реализован...

-

Оценка современного этапа кредитования сельхозпредприятий ОАО "Сбербанк России" показала, что кредитные вложения в сельское хозяйство исследуемого банка...

-

Чистые комиссионные доходы ОАО "Сбербанка России" за 1 квартал 2015 года увеличились на 14,7% по сравнению с аналогичным периодом 2014 года, составив...

-

По состоянию на 1 августа 2016 года в Российской Федерации насчитывается 669 действующих кредитных организаций и 1206 филиалов. Рассмотрим таблицу 1,...

-

АО "Цеснабанк", созданный более 15 лет назад, занял достойное место в казахстанском банковском сообществе. Для страны эти годы стали периодом разительных...

-

Методика оценки финансового состояния кредитной организации, предложенная ЦБ РФ, регулируется Указанием Банка России от 31.03.2000 №766-У (ред. от...

-

Для более полного анализа проведем расчет и оценку финансовых коэффициентов платежеспособности. Так, коэффициент мгновенной ликвидности (Н2) позволяет...

-

В настоящее время ОАО "Сбербанк России" предлагает следующие виды кредитования для сельскохозяйственных предприятий: 1. Кредитование под залог будущего...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Другие операции банка - Анализ финансово-хозяйственной деятельности организации

При кредитовании путем открытия кредитной линии обязательство банка по предоставлению кредита отражается в бухгалтерском учете в сумме, не превышающей...

-

Коэффициенты ликвидности баланса КБ "Зенит" - Анализ финансовой деятельности коммерческого банка

В процессе анализа ликвидности баланса коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Планы предприятия и их характеристика Крупнейший российский банк -- Сбербанк -- опубликовал стратегию развития на 2009-2014 годы. В число основных задач...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" и анализ обязательных нормативов "Сбербанк России", основанный в 1841 году -...

-

В целях регулирования (ограничения) принимаемых банками рисков Инструкцией ЦБ РФ от 16.01.2004 г. № 110-И "Об обязательных нормативах банков" установлены...

-

Сбербанк России считается огромнейшим банком Российский Федерации и СНГ. Его актив составляют больше четверти банковской концепции государства (27%), а...

-

Направления совершенствования структуры пассивов финансово-кредитной организации Как уже говорилось ранее, в своей основе методика ОАО "Сбербанка" России...

-

Анализ структуры и динамики суммарных доходов позволит определить основные источники доходов кредитной организации, а также степень их влияния на...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

Анализ деятельности ПАО "Сбербанк" - Организация деятельности ПАО "Сбербанк России"