Анализ деятельности байкальского банка сбербанка рф, Характеристика Байкальского банка СБ РФ - Пути повышение эффективности деятельности на примере Сбербанка России

Характеристика Байкальского банка СБ РФ

По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение, осуществляющее деятельность на основе Устава (приказ ЦБ РФ от 21.03.1991г.). Уставной капитал Сбербанка на 1.01.2007г. составлял 1050,1 млрд. руб. акционерами Банка являются более 368 тыс. юридических и физических лиц. Крупнейшим акционером является Центральный Банк РФ, который владеет контрольным пакетом акций (54,6%).

Информация о деятельности Сбербанка России по состоянию на 1 января 2008г (без учета событий после отчетной даты)

Капитал - 701,1 млрд. руб.;

Прибыль - 14,6 млрд. руб.;

Чистая прибыль - 11,6 млрд. руб.;

Кредитный портфель - 4 195,7 млрд. руб., в том числе кредитование юридических лиц (без МБК) - 3 162,5 млрд. руб.;

Остаток средств на счетах физических лиц - 2 639,3 млрд. руб.;

Доля Сбербанка в общем остатке вкладов физических лиц во всех коммерческих банках (на 1.12.2007г.):

Рублевых - 54,3 %;

Инвалютных - 38,0 %;

Остаток средств юридических лиц - 1 397,3 млрд. руб.;

Филиальная сеть, ед.:

Территориальные банки - 17;

Отделения - 788;

Внутренние структурные подразделения - 19 516.

Активное и взаимовыгодное сотрудничество с широким кругом иностранных партнеров по различным направлениям свидетельствуют о прочных позициях Сбербанка России в мировой банковской системе.

Кроме того, Сбербанк России вошел в первую сотню крупнейших компаний мира по капитализации, занимая в этом списке 74 место. На 1 октября 2007г. капитализация Сбербанка России превысила 92 миллиарда долларов. В редакционном комментарии журнала "The Banker" отмечается, что сегодня Сбербанк России сохраняет свое безусловное лидерство в российской банковской системе. Рост капитализации, достигнутый благодаря дополнительной эмиссии, обеспечивает увеличение активов и показателя достаточности капитала, а также расширение возможностей кредитования крупных корпоративных клиентов.

Байкальский банк - это 27 отделений, 575 дополнительных офисов,18 операционных касс вне кассового узла, 6 операционных офисов и 1 передвижной пункт кассовых операций на всей территории Восточной Сибири: от границы с Монголией и Китаем до Якутии, от Красноярского края до Дальнего Востока. Он лидирует в регионе по объему эмиссии и по широте торгово-сервисной сети банковских карт, по величине кредитного портфеля как для бизнеса, так и для физических лиц, по количеству предлагаемых услуг. Байкальский банк осуществляет корреспондентские отношения с банками Монголии и Китая, выступает поручителем во внешнеторговых сделках.

Байкальский банк Сбербанка России обслуживает клиентов на территории Иркутской, Читинской областей, Республики Бурятия, Усть-Ордынского и Агинского автономных округов.

Байкальский банк Сбербанка России, являясь, по существу, системообразующим банком региона, продолжает активно участвовать в реализации региональных социально-экономических программ и проектов, предоставляя широкий спектр услуг во всех направлениях - от кредитования до зарплатных проектов с использованием пластиковых карт.

Наиболее успешным направлением деятельности банка в реализации региональных социально-экономических программ и проектов является кредитование предприятий практически всех отраслей экономики. Актуальность задач обеспечения устойчивого роста экономики обусловливает кредитование реального сектора как важнейший приоритет банка.

Банку предоставляется право на совершение следующих кредитно-расчетных и других операций в рублях и иностранной валюте:

Привлекать и размещать денежные вклады, депозиты, и кредиты по соглашению с заемщиком;

Осуществлять расчеты по поручению клиентов и банков-корреспондентов и их кассовое обслуживание;

Открывать и вести счета клиентов и банков-корреспондентов;

Выдавать поручительства, гарантии и иные обязательства за третьих лиц, предусматривающие исполнение в денежной форме;

Привлекать и размещать средства и управлять ценными бумагами по поручению клиентов (трастовые операции).

Банк стремится максимально соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь получения наибольшей прибыли от кредитной и прочей деятельности.

Деятельность Байкальского банка, как и других коммерческих банков, представляет собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения доходов.

Что касается деятельности Байкальского банка Сбербанка РФ, по итогам 2007 г чистая прибыль составила 3,46 млрд. руб.

На конец 2007г сумма чистых активов банка увеличилась на 35% и составляет 91 млрд. руб. к показателям 01.01.07, в том числе работающих активов - 81 млрд. руб. Кредитный портфель на конец 2007г ожидается в размере 80 млрд. руб. (+38 %); при этом доли заемщиков - физических и юридических лиц примерно одинаковые.

За последние 5 лет чистая прибыль банка увеличилась в 7 раз, в том числе в расчете на одного работника - в 6 раз до 377 млн. руб. Рентабельность капитала с 2002 по 2007 гг. увеличилась на 0,4 проц. годовых до 32,1 проц., рентабельность активов - в 2 раза до 5,1 проц. годовых. Отношение затрат к чистому операционному доходу сократилось на 18,5 проц. до 41,8 проц. Налоги, уплаченные банком /с учетом ЕСН/, увеличились за 5 последних лет в 4 раза до 1,32 млрд. руб.

Количество счетов юридических лиц возросло на 7,7 проц. до 56 тыс., остаток средств юридических лиц по состоянию на 01.10.07 - до 18,17 млрд. руб. Количество счетов физических лиц увеличилось в 1,8 раза до 9,2 млн. руб., остаток средств физических лиц - 47,5 млрд. руб.

Количество эмитированных Байкальским банком Сбербанка РФ карт за истекшие 5 лет увеличилось в 7 раз до 670,6 тыс. штук. Остаток ссудной задолженности по состоянию на 01.10.07 составляет 75,745 млрд. руб. /рост в 11 раз к 01.10.02/. Доля ссудной задолженности в работающих активах - 99,6% против 45,5% в 2002 г. Остаток срочной ссудной задолженности юридических лиц на 01.10.07 составил 37,9 млрд. руб. (рост в 7 раз к 01.10.02), физических лиц - 37,8 млрд. руб. (рост в 24 раза).

Кредитная политика Банка осуществляется в соответствии с Правилами кредитования физических лиц за № 229-3-р от 30 мая 2003г. (с учетом изменений № 229-3/3-р от 04.03.05г.). Согласно правилам особенности предоставления отдельных видов кредитов, оформления кредитной документации, объектов, условий и сроков кредитования устанавливаются дополнительно нормативными документами Сбербанка России.

Для анализа деятельности банка взято Иркутское ОСБ №8586 как подразделение Байкальского банка СБ РФ.

Иркутское отделение Сберегательного банка №8586 не является самостоятельным юридическим лицом, а входит в структурное подразделение Байкальского банка Сбербанка России.

Организационная структура управления Байкальского Банка Сберегательного банка № 8586 представлена в Приложении 1.

Руководство работой Байкальского Банка Сбербанка РФ возложено на Председателя, возглавляющего Правление банка. Председатель имеет заместителей.

Структурные подразделения в Байкальском Банке №8586 Сбербанка Российской Федерации следующие:

Управление бухгалтерского учета и отчетности, обеспечивает контроль за использованием собственных и привлеченных ресурсов и управление ими, контроль за наличием и движением имущества банка и прочих материальных ценностей, формирование полной и достоверной информации о состоянии расчетов, ценных бумаг, обязательств, финансовых результатов, резервов;

Территориальный расчетный центр, задачей которого является ведение счетов отделений и обеспечение проведения расчетных операций, в т. ч. внутрибанковских;

Экономическое управление, выполняющее функции систематизации и обобщения экономической информации в целом по территориальному банку, анализа экономических нормативов деятельности банка, анализа финансово-хозяйственной деятельности, выявляет причины, влияющие на прибыль, и разрабатывает предложения по ее увеличению, изучает эффективность совершаемых операций и оказываемых услуг;

Управление кредитования, собирает и обобщает информацию о выданных кредитах в целом по территориальному банку, готовит представление и осуществляет выдачу кредитов по решению Кредитного комитета, контролирует использование и возврат кредитов;

Контрольно-ревизионное управление, осуществляет внутренний контроль за деятельностью других подразделений банка, путем проведения документарных ревизий;

Юридическое управление, обеспечивает правовое обеспечение деятельности банка в целом и каждого отдельного подразделения;

Управление вкладов и расчетов, проводит аналитическую работу по сбору, обобщению, систематизации и координации работы по обслуживанию клиентов банка, как юридических, так и физических лиц;

Управление ценных бумаг и инвестиций, проводит методологическую работу по операциям с ценными бумагами, осуществляет сбор и анализ информации по осуществляемым операциям, непосредственно проводит операции по покупке, продаже, хранению ценных бумаг;

Валютное управление, собирает, систематизирует и организует работу по операциям с иностранной валютой;

Управление информатики и автоматизации банковских работ, проводит работы по обеспечению средствами связи, автоматизации, электронно-вычислительной техникой, организует работу по программному обеспечению и расчетам по банковским операциям, внедрению новых технологий и услуг с использованием средств вычислительной техники;

Управление безопасности, обеспечивает внутреннюю, информационную и общую безопасность деятельности банка;

Управление инкассации и кассового хозяйства, занимается сбором, доставкой и сопровождением денежных средств при перемещении их между различными подразделениями банка и вне банковских подразделений, осуществляет сбор и систематизацию информации о движении денежных средств в целом по банку, ведет методологическую работу;

Управление развития материально-технической базы;

Управление по работе с персоналом и организационно-административным вопросам;

Операционное управление, занимает особое место среди подразделений территориального банка, выполняя функции по предоставлению реальных банковских услуг юридическим и физическим лицам, в то же время является базовым для осуществления функций большинства ранее рассмотренных управлений и отработки методологии проведения банковских операций в системе Сбербанка.

Основное направление в деятельности Иркутского отделения Сберегательного банка России состоит в оказании населению разнообразных услуг. Сбербанк осуществляет прием и выдачу вкладов; кредитно-расчетное обслуживание клиентов; новые виды услуг - выдачу поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме; покупку и продажу организациям и населению иностранной валюты и др.

Банк стремится максимально соблюдать интересы вкладчиков и заботится об удовлетворении собственных интересов, добиваясь получения наибольшей прибыли от кредитной и прочей деятельности.

Деятельность Иркутского ОСБ №8586, как и других коммерческих банков, представляет собой совокупность пассивных операций, посредством которых образуются банковские ресурсы, и активных операций по использованию этих ресурсов с целью получения доходов.

Рассмотрим основные показатели финансового состояния Иркутского ОСБ №8586 за 2006-2007гг. по данным финансовой отчетности банка.

В табл. 2 представлен анализ динамики и структуры активов Иркутского ОСБ №8586 за 2006-2007гг.

Таблица 2 Анализ динамики и структуры активов Иркутского ОСБ №8586 за 2006-2007гг.

|

Наименование статей |

Сумма, тыс. руб. |

Удельный вес, % |

Изменение, (+,-) тыс. руб. |

Темп изменения, % | ||

|

2006 |

2007 |

2006 |

2007 | |||

|

Денежные средства |

10881 |

10990 |

4,6 |

4,5 |

109,0 |

101,0 |

|

Средства в ЦБ РФ |

13033 |

15233 |

5,6 |

6,2 |

2200,0 |

116,9 |

|

Обязательные резервы |

4148 |

4580 |

1,8 |

1,9 |

432,0 |

110,4 |

|

Средства в кредитных организациях |

3033 |

190 |

1,3 |

0,1 |

-2843,0 |

6,3 |

|

Чистая ссудная задолженность |

107137 |

139586 |

45,7 |

56,9 |

32449,0 |

130,3 |

|

Основные средства, нематериальные активы и материальные запасы |

45362 |

47485 |

19,4 |

19,4 |

2123,0 |

104,7 |

|

Требования по получению процентов |

471 |

567 |

0,2 |

0,2 |

96,0 |

120,4 |

|

Прочие активы |

54340 |

31087 |

23,2 |

12,7 |

-23253,0 |

57,2 |

|

Всего активов |

234257 |

245138 |

100 |

100 |

10881,0 |

104,6 |

По данным табл. 2 можно сделать следующие выводы:

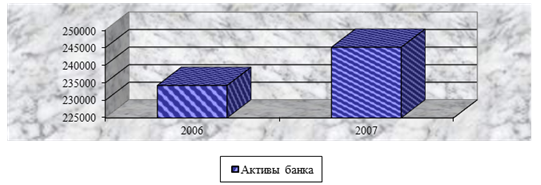

Валюта баланса увеличилась в 2007г. по сравнению с 2006г. на 4,6% или 10881,0 тыс. руб. и составила 245138,0 тыс. руб., что свидетельствует об увеличении хозяйственного оборота и увеличении имущества банка.

Наибольший удельный вес в структуре активов банка занимает ссудная задолженность заемщиков, к концу 2007г. она увеличилась на 30,3% или 32449,0 тыс. руб. и составила 139586,0 тыс. руб.

Денежные средства банка увеличились на 109,0 тыс. руб. или 1,0% и составили 10990,0 тыс. руб., увеличение денежных средств можно охарактеризовать как нерациональную финансовую политику банка;

В 2007г. произошло увеличение средств в ЦБ РФ и отчислений обязательных резервов на 16,9% и 10,4% соответственно, что свидетельствует о повышении финансовой устойчивости банка.

На рис. 1. графически представлена динамика активов банка за 2006-2007гг.

Рис. 1. Динамика валюты баланса Иркутского ОСБ №8586

В табл. 3 представлена структура и динамика источников формирования средств Иркутского ОСБ №8586 за 2006-2007гг.

Анализируя таблицу необходимо отметить, что в структуре источников формирования средств банка наибольший удельный вес занимают заемные средства банка - 65,2%, по сравнению с 2006г. в 2007г. заемные средства банка увеличились на 6,3% и составили 159 812 тыс. руб.

В структуре обязательств банка основную долю занимают средства клиентов (некредитных организаций) - 57,7%, по сравнению с 2006г. они увеличились на 4,8% и составили 141 403 тыс. руб.

Вклады физических лиц увеличились в 2007г. на 20,9% по сравнению с 2006г. и составили 73 024 тыс. руб.

Увеличились резервы на возможные потери по ссудам на 22,2%.

В структуре собственных средств банка основную долю составляют средства акционеров - 22,4%.

Фонды и неиспользованная прибыль прошлых лет снизились в 2007г. на 4,4% или 469,0 тыс. руб. и составили 10303,0 тыс. руб.

По сравнению с 2006г. в 2007г. наблюдается рост чистой прибыли банка на 10,6% или 1922,0 тыс. руб., на увеличение прибыли банка повлияло снижение себестоимости банковского продукта и расходов на текущее управление банка, а также увеличение объемов оказанных банком услуг.

Похожие статьи

-

Краткая характеристика деятельности банка Акционерный коммерческий Сберегательный Банк Российской Федерации старейший и крупнейший банк России, на долю...

-

Характеристика деятельности Омского отделения №8634 Сбербанка России Сберегательный банк Российской Федерации создан на акционерной основе. Акции...

-

Фирменное (полное официальное) наименование Банка: Публичный Акционерный коммерческий Сберегательный банк Российской Федерации (публичное акционерное...

-

Общая характеристика АО "Народный Банк Казахстана" - Анализ банковской деятельности

АО "Народный банк Казахстана" - крупнейший универсальный коммерческий банк Республики Казахстана, успешно работающий на благо своих клиентов уже 88 лет,...

-

Характеристика методов продвижения банковского продукта - Анализ маркетинговой деятельности банка

Банковские услуги является одним из важнейших сегментов национальной экономики, обеспечивающим ее функционирование и развитие, а также составляет один из...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

Введение - Характеристика деятельности банка (на примере акционерного банка ЗАО "ТААТТА")

Местом прохождения производственной практики является Акционерный Банк "ТААТТА" Закрытое Акционерное Общество. Период прохождения производственной...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Характеристика деятельности доп. офиса №8601/0114 Бурятского ОСБ РФ Адрес доп. офиса №8601/0114: 670013, Республика Бурятия, Улан-Удэ, ул. Ключевская,...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Общая характеристика банка и анализ его основных экономических показателей Акционерный банк "Таатта" является кредитной организацией, действующей в форме...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Активные операции банка - Пути повышение эффективности деятельности на примере Сбербанка России

Проведем характеристику основных видов активных операций: 1. Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых...

-

Организационная структура банка, взаимосвязь между отделами, структура отделов банка Альфа-Банк, основан в 1990 году. Альфа-Банк является универсальным...

-

Кредитный риск банковский кризисный Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая коммерческий банковский,...

-

Сбербанк России является крупнейшим банком Российской Федерации. Его активы по итогам 2011 года составляют более четверти банковской системы страны...

-

Организация экономической характеристики в банке Полное фирменное наименование банка - Открытое акционерное общество Банк конверсии "Снежинский"....

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Во все времена между банками и собственниками накоплений и капиталов складывались экономические отношения по аккумуляции мелких и крупных сбережений в...

-

Пассивные операции банка - Пути повышение эффективности деятельности на примере Сбербанка России

Пассивные операции банка - это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка. В результате таких...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Введение - Пути повышение эффективности деятельности на примере Сбербанка России

Банковский сектор - одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования...

-

Банковские операции - это операции, направленные на решение задач и реализацию функций банка, т. е. отражающие банковскую деятельность. [29] Банк России...

-

Регулирование отношений в банковской сфере, в силу особой значимости для экономики страны, отнесено Конституцией РФ к ведению Российской Федерации. К...

-

ОБЩАЯ ХАРАКТЕРИСТИКА ООО "РУСФИНАНСБАНК" "РУСФИНАНСБАНК" является обществом с ограниченной, полное наименование на английском языке Limited Liability...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Характеристика ОАО "Банк "Санкт-Петербург" и оценка его положения на финансовом рынке России ОАО "Банк "Санкт-Петербург" выступает крупнейшим банком...

-

Экономическая характеристика банка Акционерное Общество "Темiрбанк" зарегистрировано 26 марта 1992 года. Сегодня это универсальный финансовый институт,...

-

Организационно-экономическая характеристика АО "Цеснабанк" Несмотря на все разнообразие присутствующих на сегодняшний день банков второго уровня на...

-

Характеристика деятельности Центрального Банка РФ и его организационная структура Банк России является юридическим лицом. Уставный капитал и иное...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Описание модели и данных Обработку панельных данных довольно удобно осуществлять при помощи пакета Stata. Он представляет собой универсальный пакет,...

-

Характеристика кредитной деятельности ОАО "Альфа-Банк" Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все...

-

Анализ кредитной деятельности банка и его краткая финансовая характеристика АО "Цеснабанк", основан в 1992 году. За годы работы Цеснабанк завоевал...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

Анализ деятельности байкальского банка сбербанка рф, Характеристика Байкальского банка СБ РФ - Пути повышение эффективности деятельности на примере Сбербанка России