Анализ посреднических операций ОАО "Сбербанк России" - Посреднические операции коммерческого банка и условия их предоставления

Чистые комиссионные доходы ОАО "Сбербанка России" за 1 квартал 2015 года увеличились на 14,7% по сравнению с аналогичным периодом 2014 года, составив 69,5 млрд. руб. Ключевыми источниками роста стали комиссионные доходы от расчетно-кассового обслуживания физических и юридических лиц и доходы по эквайрингу, а также комиссионные доходы от операций с иностранной валютой.

В 2014 году доля Сбербанка на рынке привлечения средств юридических лиц сохранилась на уровне 17,2%. В разрезе продуктов традиционно преобладают средства на расчетных счетах и в депозитах.

Таким образом, расчетные операции занимают наибольший удельный вес среди посреднических операций ОАО "Сбербанка России".

В 2014 году наблюдался стабильный рост платежей физических лиц в пользу юридических по всем основным видам платежей. Среднее количество платежей увеличилось на 27% и составило 10 млн в день. Сбербанк стал лидером по приему платежей за услуги ЖКХ, где Банк занимает 35% рынка, и за сотовую связь - 39% рынка. Данный результат был достигнут благодаря активному развитию безналичных платежей через сервисы Мобильный банк и Сбербанк ОнЛ@йн. Доля безналичных операций с общем объеме оборотов по картам стабильно растет и уже достигла 45%. Всего на услугу Автоплатеж подписано 19,6 млн чел. Количество подписчиков на услугу "Автоплатеж - Сотовая Связь" достигло 12,9 млн человек. Услугой "Автоплатеж ЖКХ" более чем в 100 городах России пользуются 6,7 млн чел. В 2014 году существенно увеличился объем переводов. Прирост составил 60%, общая сумма переводов за год - 4,3 трлн руб. Рост обеспечен в основном за счет переводов по картам. Росту объемов безналичных платежей и переводов способствовало развитие услуг дочерней компании Сбербанка Яндекс. Деньги. В 2014 году в рамках программы интеграции с Яндекс. Деньги продолжилось совершенствование платежных решений Сбербанка, расширение линейки совместных сервисов и охвата клиентской базы. Сбербанк стал основным каналом пополнения электронных кошельков Яндекс. Деньги с объемом пополнения более 1 млрд руб. ежемесячно. Активно развиваются направления дистрибуции цифровых товаров партнеров Яндекс. Деньги в Сбербанк ОнЛ@йн и тиражирование решения "Оплати через Сбербанк" в продуктах Яндекс. Деньги.

В 2013 году объем обслуживаемых Банком операций по контрактам между резидентами и нерезидентами об экспорте/импорте товаров, выполнении работ, оказании услуг и передаче результатов интеллектуальной деятельности, а также по договорам комиссии между резидентами в рамках внешнеторговых сделок, составил 169 млрд долл. США. На обслуживание принято более 96 тыс. внешнеэкономических контрактов клиентов, по которым оформлены паспорта сделок.

В 2014 году получила новое развитие программа пакетного обслуживания корпоративных клиентов. Ее преимущество заключается в возможности снижения расходов на банковское обслуживание за счет заложенной скидки от стандартных условий, а также в возможности планирования издержек за счет фиксированной цены за набор услуг, включенных в тарифный план. Тарифные планы включают наиболее востребованные комбинации продуктов с учетом особенностей бизнеса клиентов. Во всей сети действуют тарифные планы "Базис", "Актив", "Оптима" (включает услуги расчетно-кассового обслуживания) и тарифный план "Лига бизнеса" (РКО и кредит "Доверие"). Московский банк предлагает тариф "Зарплатный" (РКО, зарплатный проект). С февраля 2014 года действуют планы "Денежный" (РКО, инкассация) и "Торговый" (РКО, торговый эквайринг).

В 2013 году активно развивалась система Межкорпоративного электронного документооборота "E-invoicing", которая позволяет клиентам-контрагентам обмениваться между собой в электронном виде юридически значимыми первичными документами - счетами, счетами-фактуры, отчетностью в государственные органы. Услуга внедрена во всех территориальных банках, к ней имеют доступ более 200 тыс. клиентов. Введены 7 тарифных сеток для клиентов с разными потребностями. Для популяризации электронного документооборота среди клиентов и демонстрации эффективности сервиса "E-invoicing" при подаче отчетности в налоговые органы проведен пилотный проект по обмену счетами-фактурами между двумя крупными налогоплательщиками - Х5 и Procter&;Gamble - и Федеральной налоговой службой. Для повышения интереса к данному сервису со стороны малого бизнеса Банк запустил маркетинговую акцию "Досчитай до 10!".

Трансфертные операции - это операции, связанные с переводом иностранной валюты из одной страны в другую.

Продолжает успешно развиваться направление трансфертных операций. В 2014 году объем реализованных Сбербанком сделок составил более 36 млрд долл. США. Наряду с развитием сотрудничества с партнерами из Западной и Восточной Европы, Банк уверенно наращивает объемы операций со странами Азиатско-Тихоокеанского региона, прежде всего с Китаем, а также с Индией, Южной Кореей и Сингапуром. В 2014 году Сбербанк значительно нарастил объем активных операций в портфеле трансфертных операций и документарного бизнеса. Объем бизнеса только в части выпуска гарантий под контргарантии зарубежных банков-партнеров в 2014 году вырос почти в 6 раз.

Депозитарий Сбербанка обслуживает порядка 400 тыс. счетов депо. Рыночная стоимость клиентских активов на депозитарном учете выросла на 22% до 3,7 трлн руб. С 2013 года клиенты Сбербанка получили возможность осуществлять ряд депозитарных услуг с использованием "Сбербанк ОнЛ@йн". Создан и начал работу отдел кастодиальной деятельности в дочернем банке ДБ АО "Сбербанк" (Казахстан). Депозитарий Сбербанка развивал взаимоотношения с BNY Mellon по кастодиальному обслуживанию программ глобальных/американских депозитарных расписок на акции российских эмитентов (GDR/ADR). По согласованию с BNY Mellon на обслуживание в Депозитарий Сбербанка России из депозитария ИНГ Банк были переведены программы депозитарных расписок российских компаний-эмитентов. В результате Сбербанк стал первым среди российских банков-кастодианов по числу обслуживаемых программ депозитарных расписок: 60 программ по 35 российским эмитентам. В августе Депозитарий Сбербанка совместно с дочерней компанией ООО "Спецдепозитарий Сбербанка" приступил к реализации нового направления бизнеса - депозитарного учета закладных. Проект является высокоперспективным, для хранения закладных используется широкая сеть профильных подразделений Банка в регионах. Агентство по ипотечному жилищному кредитованию совместно с Национальной Фондовой Ассоциацией в конце года представили участникам рынка совместно разработанные стандарты депозитарного учета закладных. В разработке стандартов приняли участие основные операторы рынка закладных, включая Депозитарий и Спецдепозитарий Сбербанка. Стандарты призваны решить основные проблемы депозитарного учета закладных, с которыми сталкиваются участники рынка ипотечных ценных бумаг: существенные издержки при замене депозитария, осуществляющего депозитарный учет закладной, трудности идентификации регистрирующим органом текущего владельца закладной, отсутствие единообразных принципов учета закладных, а также недостаточная проработанность нормативной базы в сфере депозитарного учета. Реализованы мероприятия, направленные на сокращение трудозатрат и экономию времени:

- - пилотный проект, позволяющий использовать электронные образы документов организаций, необходимых для открытия и ведения счетов депо; - зачисление дивидендов по акциям, находящимся на хранении в Депозитарии, на лицевые брокерские счета. Это также дало возможность клиентам использовать доходы по акциям для совершения биржевых операций в день зачисления дивидендов.

Трастовые операции - операции по управлению имуществом и выполнению других услуг по поручению и в интересах клиента на правах его доверенного лица.

Сбербанк продолжает внедрять новые высокотехнологичные сервисы, повышающие привлекательность и эффективность банковских услуг для корпоративных клиентов. Основной фокус делается на создание сервисов с использованием инновационных информационных технологий и перевод максимального количества транзакций в удаленные каналы. В 2014 году 94% своих операций корпоративные клиенты Сбербанка проводили через дистанционные каналы обслуживания. В 2014 году внедрен сервис дистанционного резервирования счетов, позволяющий открыть и начать использовать счет онлайн с последующим документарным оформлением, что повышает доступность услуг Банка и экономит время клиентов. С помощью данной системы только за декабрь 2014 года было открыто 4,1 тыс. счетов.

Средства юридических лиц в декабре 2014 г. увеличились на 966 млрд руб. за счет сезонного роста срочных депозитов и переоценки ранее привлеченных валютных средств. Прирост в целом за год составил 1 949 млрд руб. или 62,5%. Остаток средств юридических лиц на 1 января 2015 года составил 5,1 трлн руб.

Средства физических лиц за декабрь выросли на 192 млрд руб. как за счет притока средств, так и за счет переоценки валютных депозитов. За год средства физических лиц увеличились на 473 млрд руб. или на 5,9% и на 1 января 2015 года составили 8,5 трлн руб.

В 2014 году в условиях низкого притока средств физических лиц работа по привлечению средств корпоративных клиентов являлась одним из важнейших направлений бизнеса Банка. Остаток средств корпоративных клиентов увеличился за год на 74,4% до 5,9 трлн руб. Частично прирост был обусловлен переоценкой валютных средств, доля которых на 1 января 2015 года составила 51%. Доля Сбербанка в совокупном объеме привлеченных банковской системой средств юридических лиц увеличилась за год с 17,2% до 21,9%. В разрезе продуктов по итогам года заметно возросла доля срочных депозитов - с 58% до 70% общих средств корпоративных клиентов.

Валютные операции - операции по переходу права собственности на валютные ценности, связанные с вывозом и переводом за границу иностранной валюты, ввозом и переводом иностранной валюты, а также с использованием национальной валюты при внешнеэкономической деятельности.

Чистый доход от валютной переоценки и по торговым операциям на финансовых рынках за 2014 год составил 81,2 млрд руб., что в 3,7 раза превышает объем 2013 года.

Таким образом, операции с валютой являются наиболее востребованными на современном банковском рынке, при этом переоценка дает возможности роста процентных доходов банку.

Операции с ценными бумагами предполагают выпуск, покупку и продажу, хранение ценных бумаг и осуществление расчетов, связанных с этими операциями.

В 2013 г. выпущенные долговые ценные бумаги включают векселя и депозитные сертификаты юридических лиц, векселя и сберегательные сертификаты физических лиц. Процентные расходы по выпущенным долговым обязательствам выросли за счет средств, привлеченных в сберегательные сертификаты Сбербанка.

Объем вложений в ценные бумаги за год снизился на 35,9 млрд руб. или на 1,8%. Их остаток на 1 января 2015 года составил 1,9 трлн руб.

В течение 2014 года портфель ценных бумаг и инвестиции Банка увеличились на 645 млрд руб., из которых:

- - 611 млрд руб. - увеличение справедливой стоимости производных финансовых инструментов, от которых ожидается получение экономических выгод. Этот рост сопровождался увеличением финансовых обязательств, оцениваемых по справедливой стоимости через прибыль или убыток, за счет производных финансовых инструментов, от которых ожидается уменьшение экономических выгод. По итогам 2014 года чистая позиция по производным финансовым инструментам выросла на 28 млрд руб. и составила 42 млрд руб. - 75 млрд руб. - прирост инвестиций в дочерние и зависимые организации за счет новых приобретений и докапитализации дочерних обществ. - 42 млрд руб. - уменьшение портфеля ценных бумаг, которое произошло в основном за счет погашения ряда выпусков государственных, корпоративных и субфедеральных облигаций, учитываемых в портфелях для продажи и до погашения. Кроме того, Банк с начала года минимизировал вложения в облигации на фоне отрицательной динамики фондовых рынков, вызванной поэтапным повышением Банком России ключевой ставки и выходом нерезидентов из российских активов на фоне роста геополитической напряженности (существенный рост вложений в евробонды вызван в основном валютной переоценкой). При этом Банк в долгосрочной перспективе стремится сохранить долю ценных бумаг как ликвидных активов в общей структуре активов Банка в условиях их роста.

Таким образом, темпы роста операций с ценными бумагами замедлились к первому кварталу 2015 г., что связано в первую очередь с финансово-экономическим кризисом и рискованностью данных операций.

Факторинговые операции. ОАО "Сбербанк России" создало дочернюю факторинговую компанию. Правление приняло решение о развитии факторингового бизнеса в августе 2014 г. Массовая продажа факторинговых продуктов клиентам группы началась в 2015 году. О планах выйти на рынок факторинга Сбербанк заявлял еще в 2008 году, но тогда эта идея так и не была реализована. Важно отметить, что сейчас многие факторинговые компании испытывают трудности с ликвидностью, поэтому их возможности по финансированию клиентов ограничены, хотя в условиях кризиса спрос на факторинговые услуги вырос. ОАО "Сбербанк России" может выйти на рынок с большим запасом ликвидности и сможет переманить к себе ряд клиентов у других игроков.

Факторинг от Сбербанка подразумевает следующую ситуацию: производитель конкретного товара продает свою продукцию поставщику, а расчет за нее получает от третьей стороны, в данном случае этой стороной будет выступать ОАО "Сбербанк России".

В итоге:

- - Поставщик продукции получает прибыль в размере 90% от должной; - Третья сторона (факторинговая компания) получает заранее установленную долю за участие в данной операции; - Покупатель не только получает необходимую ему продукцию, но и с помощью данной услуги получает отсрочку на платеж за нее сроком до 180 дней.

Для среднего и малого бизнеса такой срок является весьма значительным, поэтому услугой факторинга в настоящее время пользуется все больше предпринимателей.

Так как банк ОАО "Сбербанк России" начал оказывать факторинговые услуги с марта 2015 г. и не включил их в отчет по 1 кварталу 2015 г., соответственно мы не имеем возможности сравнить данные показатели в динамике.

Рис.2 "Поставка товара на условиях отсрочки платежа"."

Несмотря на сложные условия в 2014 году в инвестиционно-банковском бизнесе были показаны высокие результаты по целому ряду направлений. Результатом внедрения новой сервисной модели работы с крупнейшими клиентами, а также постоянного совершенствования процессов и команды, стало существенное повышение уровня удовлетворенности клиентов. За 2014 год индекс удовлетворенности клиентов повысился с 73,6 до 77,6. Успешным направлением в условиях дефицита ликвидности стала реализация акционерных сложно структурированных сделок в недвижимости, потребительском секторе и добывающей промышленности по линии Sberbank Merchant Banking. Достижения Банка в инвестиционно-банковском бизнесе отмечены рядом отраслевых наград, среди которых премии "Лучший брокерский дом в России и СНГ" Extel и "Самый инновационный инвестиционный банк в регионе Центральной и Восточной Европы" The Banker.

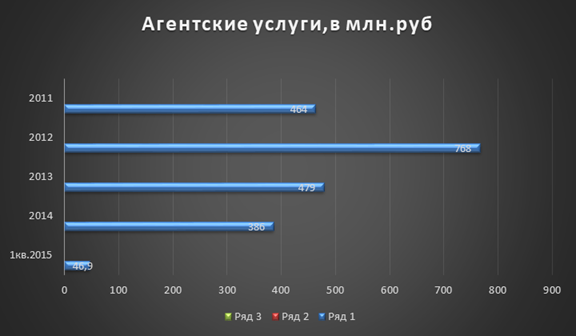

Рис.3. Агентские и прочие услуги, в млн. руб.

Таким образом, мы наблюдаем снижение агентских и прочих услуг ОАО "Сбербанка России" в связи с финансово-экономическим кризисом и непопулярностью данных операций у населения.

ОАО "Сбербанк России" является одним из ключевых поставщиков финансовых ресурсов в российскую экономику. Рост портфеля корпоративных клиентов Сбербанка в 2014 году опережал сектор и составил по итогам года 36,3% против прироста сектора в данном сегменте на 30,3%. Основные достижения 2014 года в области работы с корпоративными клиентами:

- - Запуск новой сервисной модели работы с крупнейшими, крупными и средними корпоративными клиентами. Новая модель предполагает создание клиентскосервисных команд и закрепление клиентских и продуктовых менеджеров за каждым клиентом. Благодаря составлению оптимального продуктового предложения для каждого клиента модель позволяет существенно повысить качество обслуживания и эффективность работы с корпоративными клиентами. - Внедрение методологии расчета показателя RAROC10 для бизнес-планирования и оценки кредитных рисков клиента. Применение RAROC обеспечивает гибкость ценового предложения для клиента по отдельным продуктам, исходя из соотношения уровня риска и совокупной доходности по всем направлениям бизнеса банка с данным клиентом. - Существенный рост доли ОАО "Сбербанка России" в совокупном объеме привлеченных банковской системой средств юридических лиц с 17,2% до 21,9% благодаря эффективной работе по привлечению средств корпоративных клиентов.

Исходя из всего выше изложенного, можно заключить, что рынок посреднических операций достаточно привлекателен для банка ОАО "Сбербанк России", при этом банк не уделяет должного внимания развитию данного вида операций, акцентируя на кредитовании физических и юридических лиц, что привело к снижению темпов роста финансово-экономических показателей банка, так как в период кризиса кредитные услуги менее востребованы. Следовательно, у ОАО "Сбербанка России" возникает необходимость улучшить свои показатели через развитие посреднические операцим.

Похожие статьи

-

Краткая характеристика деятельности банка Акционерный коммерческий Сберегательный Банк Российской Федерации старейший и крупнейший банк России, на долю...

-

Характеристика ОАО "Сбербанк России" ОАО "Сбербанк России" является крупнейшим банком Российской Федерации и СНГ. ОАО "Сбербанк России" видит своей...

-

Сбербанк России обслуживает все группы корпоративных клиентов. На долю малых и средних компаний приходится более 33,9% корпоративного кредитного...

-

Введение - Посреднические операции коммерческого банка и условия их предоставления

Коммерческие банки являются активными участниками рынка ценных бумаг. В разных странах роль и место коммерческих банков на фондовом рынке различны....

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

-

Характеристика коммерческого банка на примере ОАО "Сбербанк России" Дата основания банка-1841год; 70% населения России пользуются услугами ОАО "Сбербанк...

-

Таблица 3 Анализ динамики и структуры источников формирования средств Иркутского ОСБ № 8586 за 2006-2007гг. Наименование статей Сумма тыс. руб. Удельный...

-

Анализ банковских услуг ОАО "Сбербанк" - Рынок банковских услуг России

В 2010 году в Сбербанке было создано специальное подразделение по работе с клиентами, чья годовая выручка не превышает 25 млн. руб. и чей предельный...

-

Анализ основных результатов деятельности ОАО "Сбербанк России" История Сбербанка России началась более 170 лет назад, в XIX веке. За почти два столетия...

-

Под межбанковскими операциями понимаются двусторонние гражданско-правовые сделки, осуществляемые кредитными организациями в рамках установленной законом...

-

Анализ пассивных операций коммерческого банка Совокупность обязательств коммерческого банка складывается из балансовых обязательств: привлеченных,...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Публичное акционерное общество Банк "ВВБ" (ПАО Банк "ВВБ"), прежнее наименование - Публичное акционерное общество коммерческий банк "Ярославич",...

-

Собственный капитал банка представляет собой совокупность различных по назначению полностью оплаченных элементов, обеспечивающих экономическую...

-

Динамика объемов валютных операций коммерческих банков Российской Федерации Валютный рынок участвует в регулировании, поддержании и формировании...

-

Краткая характеристика экономической организации функционирования ПАО Сбербанк России История Сбербанка России началась более 170 лет назад, в XIX веке....

-

Банковский рынок правовой продажа Современные коммерческие банки - это банки, которые непосредственно обслуживают фирмы и компании, а помимо этого...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Анализ операций коммерческого банка - Анализ операций АО "Россельхозбанк"

АО "Россельхозбанк" предлагает широкий перечень услуг по расчетно-кассовому обслуживанию для юридических лиц и индивидуальных предпринимателей:...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Краткая характеристика деятельности Кемеровского филиала СО ОАО КБ "Сбербанк" Основным акционером и учредителем Сбербанка России является Центральный...

-

Организационная структура банка, взаимосвязь между отделами, структура отделов банка Альфа-Банк, основан в 1990 году. Альфа-Банк является универсальным...

-

Анализ конкурентоспособности кредитной политики банков - Кредитная политика коммерческого банка

Кредитная политика отдельно взятого банка - это коммерческая тайна, не раскрываемая публично. Однако из данных годовых отчетов можно составить мнение о...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Краткая характеристика Сбербанка России Сбербанк России создан в форме акционерного общества открытого типа в соответствии с Законом РСФСР "О банках и...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" и анализ обязательных нормативов "Сбербанк России", основанный в 1841 году -...

-

Сбербанк он-лайн - это автоматизированная концепция сервиса покупателей Сбербанка Российской федерации посредством Онлайн. Концепция дает возможность...

-

Понятие и виды инновационных продуктов на российском рынке В экономической литературе сложились разные точки зрения на соотношение понятий "банковский...

-

Планирование инновационной деятельности в процессе разработки и внедрения новых банковских продуктов должно отталкиваться от миссии банка и проходить...

-

Современные коммерческие банки готовы оказывать до 300 видов услуг (как, к примеру, в Японии). В настоящее время круг банковских операций растает и все...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Банковские операции - это операции, направленные на решение задач и реализацию функций банка, т. е. отражающие банковскую деятельность. [29] Банк России...

-

Общая характеристика ОАО "Энерготрансбанк" Коммерческий банк "ЭНЕРГОТРАНСБАНК" (ОАО) зарегистрирован 27 декабря 1990 года. Банк имеет генеральную...

-

Организации Местонахождение организации, экономические условия Няндомское отделение № 1552 Северного банка Сбербанка России (Няндомское ОСБ № 1552)...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Характеристика деятельности коммерческого банка ОАО "Сбербанк России" "Сбербанк России", основанный в 1841 году - универсальный российский банк, который...

Анализ посреднических операций ОАО "Сбербанк России" - Посреднические операции коммерческого банка и условия их предоставления