РАЗРАБОТКА НАПРАВЛЕНИЙ РАЗВИТИЯ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙОАО "СБЕРБАНК РОССИИ" - Анализ кредитования сельскохозяйственных предприятий ОАО "Сбербанк России"

Оценка современного этапа кредитования сельхозпредприятий ОАО "Сбербанк России" показала, что кредитные вложения в сельское хозяйство исследуемого банка в целом незначительны, но ежегодно увеличиваются. Вместе с тем, увеличивающиеся кредитные вложения в сельское хозяйствосопровождаются одновременно и ухудшением качества кредитного портфеля.

Возникшая проблема роста просроченной задолженности по кредитам создает серьезные препятствия на пути дальнейшего расширения банковского кредитования сельского хозяйства.

По состоянию на 1.01.14 г. доля просроченной задолженности у сельскохозяйственных предприятий в общей сумме просроченной задолженности составила 33,2% против 25,2% на 1.01.2013 г.

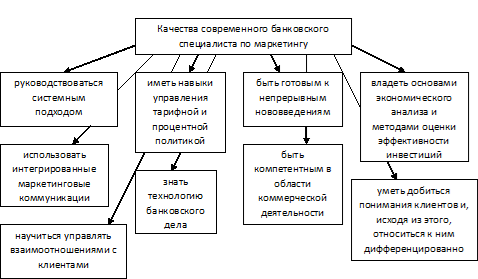

Кредитование реального сектора экономики, в отличие от работы с инструментами фондового рынка, имеет свою специфику, главная из которых - розничный характер работы с клиентом. Здесь, как нигде в других сферах банковского бизнеса, особую роль играет профессионализм, "человеческий фактор".

Анализ деятельности ОАО "Сбербанк России" показывает, что вина за появление проблемных кредитов на 70% ложится на сотрудников банка. И это лишний раз доказывает, что развитие процесса кредитования должно сопровождаться готовностью персонала банка к эффективной оценке возрастающих рисков с целью их минимизации.

На основе изучения практики кредитования, ОАО "Сбербанк России" предлагается модель процедуры краткосрочного банковского кредитования и обеспечения возвратности кредита (рисунок 3.1).

Разработанная модель учитывает как необходимость достаточно строгой формализации процесса кредитования, так и возможности индивидуального подхода к клиенту.

Рисунок 3.1 - Предлагаемая ОАО "Сбербанк России" модель процедуры краткосрочного кредитования иобеспечения возвратности кредита сельскохозяйственных предприятий

Анализ практики кредитования ОАО "Сбербанк России" сельхозпредприятий показал, что причины невозврата кредита могут иметь место как на начальных стадиях решения вопроса о выдаче кредита, так и на последнем этапе - этапе сопровождения кредита. В процессе исследования были выявлены наиболее часто встречающиеся нарушения на стадии выдачи кредита, приводящие к неадекватной оценке качества ссуды, это:

- - необоснованная лояльность по отношению к заемщику; - не достаточно эффективно проведенный анализ финансового состояния заемщика; - плохое структурирование ссуды как следствие недостаточного знакомства - кредитного работника с потребностями предприятия, спецификой отрасли; - недостаточное обеспечение ссуды и др.

Важной составляющей разработанной модели процедуры кредитования является - мониторинг кредитного риска, играющий важную роль в обеспечении возвратности кредита. Практика свидетельствует, что недостаточный контроль над заемщиком в период сопровождения кредита, также может стать причиной проблемных кредитов. В этой связи необходим постоянный ежемесячный мониторинг кредитного риска выданной ссуды.

Проведенное исследование позволяет сделать вывод о том, что мониторинг кредитного риска не стал еще процессом, сопровождаемым регулярно осуществляемыми аналитическими и контрольными процедурами, данный вид контроля, призванный оперативно предотвращать возникновение будущих убытков, в исследуемом банке до последнего времени осуществлялся формально.

Практика свидетельствует, что наряду с неудовлетворительным финансовым положением сельхозпредприятий причиной невозврата кредита является также недобросовестное выполнение заемщиками своих обязательств перед банком.

С целью наиболее полного обеспечения финансовых потребностей Сельхозпредприятий, ОАО "Сбербанк России" необходимо расширять виды услуг для сельхозпредприятий: развитие лизинговых, факторинговых, вексельных операций и ипотечного кредитования.

Для совершенствования системы предоставления сельхозтехники по лизингу, ОАО "Сбербанк России", необходимо: во-первых, шире использовать возможности предоставления техники в лизинг через местные администрации, которые лучше всего знают финансовые возможности и потребности сельхозпредприятий; во-вторых, следует пойти по пути сокращения количества посредников в лизинговых сделках, приводящих к значительному удорожанию лизинговых платежей.

Учитывая продолжающийся рост кредиторской и дебиторской задолженности у сельхозпредприятий, с целью нормализации расчетов ОАО "Сбербанк России", предлагается развивать банковские векселя, как в качестве самостоятельного средства платежа, так и для завершения расчетов путем зачета. Использование при взаиморасчетах векселей исключает риски, связанные с прохождением платежей в банковской сети.

Другим инструментом снижения дебиторской задолженности в сельском хозяйстве может стать факторинг. В настоящее время ОАО "Сбербанк России" не достаточно реализует собственные схемы факторинга из-за сложностей в управлении рисками, отсутствия апробированных технологий и трудоемкости факторинга.

Факторинг, являясь перспективным средством управления дебиторской задолженностью, позволит восполнить недостаток оборотных средств у сельхозпредприятий - поставщиков и ускорить их оборачиваемость, а также увеличить объем продаж и соответственно обеспечить рост прибыли и улучшить структуру баланса. Но учитывая, что факторинговые операции являются рисковыми для банка, их следует осуществлять лишь по сельхозпредприятиям с устойчивым финансовым положением.

ОАО "Сбербанк России" так же целесообразно предложить развитие ипотечного кредитования. Гарантом возвратности ипотечных ссуд может выступать администрация области. В случае невыполнения сельхоззаемщиком обязательств по ссуде, последний, может рассчитываться с администрацией произведенной сельхозпродукцией.

Для расширения залоговой базы сельхозпредприятий целесообразно, наряду с залогом земли как объекта недвижимости, использовать также залог прав на землю, т. е. право пользоваться и распоряжаться земельными участками.

Осуществление ОАО "Сбербанк России" предлагаемых мероприятий, в определенной степени будут способствовать совершенствованию кредитования предприятий сельского хозяйства.

Похожие статьи

-

Достаточно серьезным фактором, ограничивающем кредитование сельского хозяйства, являются специфические риски, с которыми банки сталкиваются при...

-

ЗАКЛЮЧЕНИЕ - Анализ кредитования сельскохозяйственных предприятий ОАО "Сбербанк России"

В соотвветствии с целью выпускной квалификационной работы - разработка направлений развития кредитования сельскохозяйственных предприятий ОАО "Сбербанк...

-

В настоящее время ОАО "Сбербанк России" предлагает следующие виды кредитования для сельскохозяйственных предприятий: 1. Кредитование под залог будущего...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Особенности кредитования в ПАО "Сбербанк России" - Банковское кредитование юридических лиц

В ПАО "Сбербанк России" кредитованием юридических лиц занимаются специалисты кредитного отдела. Сотрудники отдела в процессе своей работы руководствуются...

-

ВВЕДЕНИЕ - Анализ кредитования сельскохозяйственных предприятий ОАО "Сбербанк России"

Актуальность темы исследования выпускной квалификационной работы обусловлена возрастающей в современных условиях необходимостью решения проблем одной из...

-

3.1 Основные пути развития межбанковского кредита на денежном рынке России в 2009-2012 годах Межбанковский кредит занимает особое место в системе...

-

Финансовый кризис в России еще в большей степени предопределил необходимость усиления государственной поддержки сельского хозяйства, а также контроля...

-

ПАО "Сбербанк России" г. Перми предоставляет комплекс услуг по кредитованию юридических лиц. Исследуемый банк осуществляет кредитные операции по...

-

Анализ кредитного портфеля Кемеровского филиала СО ОАО КБ "Сбербанк" Сбербанк России занимает одно из лидирующих мест по количеству выданных кредитов и...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

За операции по востребованию долгов фактор (банк) взимает с клиента факторинговую комиссию и ссудный процент, сбор за обработку документов (200 руб. за...

-

Условия функционирования современной системы кредитования сельскохозяйственных предприятий В рыночных условиях хозяйствования основной формой кредита...

-

Механизм кредитования предполагает конкретный метод предоставления кредита, выбор которого зависит от особенностей производственно-коммерческого цикла...

-

Введение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Рыночная экономика открыла новый этап и поставила новые задачи в развитии банковского дела. В настоящее время в России функционирует огромное количество...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Величина выдаваемого каждому заемщику кредита четко имеет свои границы в банке-кредиторе, что находит свое выражение, прежде всего, в лимите...

-

Заключение - Анализ кредитования юридических лиц в отделении ОАО "Сбербанк России"

Работа Отделения "Банк Татарстан" ДО№ 8610'0333 (ОАО "Сбербанк России") за 2014 год свидетельствует о продолжении поступательного развития Отделения,...

-

Реальный сектор экономики представляет собой совокупность видов экономической деятельности (отраслей), занятых производством материальных и...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Отделение "Банк Татарстан" ДО№8610'0333 (ОАО "Сбербанк России") оказывает все виды классических банковских услуг разным категориям клиентов в...

-

Основные пути повышения размера доходов ОАО "Сбербанк России" Анализ финансово-хозяйственной деятельности ОАО "Сбербанк России" показал, что одним из...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Коммерческие банки предоставляют своим клиентам разнообразные виды кредитов, которые можно классифицировать по различным признакам. Прежде всего по...

-

Основные пути развития межбанковского кредита на денежном рынке России в 2009-2013 годах Межбанковский кредит занимает особое место в системе кредитных...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Актуальность исследования обусловлена тем, что в настоящее время одним из самых динамично развивающихся рынков в России является рынок потребительского...

-

Основные направления совершенствования кредитования малого и среднего бизнеса Наиболее актуальной проблемой кредитования малого и среднего бизнеса...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Банковский контроль в процессе кредитования - Формы кредита и их развития в России

Для коммерческих банков кредитование является одним из самых доходных видов их деятельно, но вместе с тем и высокорисковым. Это обязывает банки соблюдать...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Банковская услуга - это совокупность коммерческих операций, представляющая законченный комплекс услуг, удовлетворяющих какую-либо потребность клиента....

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Мероприятия по совершенствованию кредитованияюридических лиц Рекомендуем руководству Отделения "Банк Татарстан"ДО № 8610'0333 (ОАО "Сбербанк России")...

-

Роль кредита характеризуется результатами его применения для экономики, государства и населения, а также особенностями методов, с помощью которых эти...

РАЗРАБОТКА НАПРАВЛЕНИЙ РАЗВИТИЯ КРЕДИТОВАНИЯ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙОАО "СБЕРБАНК РОССИИ" - Анализ кредитования сельскохозяйственных предприятий ОАО "Сбербанк России"