Анализ деловой активности ОАО "Комаринский", Организационно-экономическая характеристика организации ОАО "Комаринский" - Деловая активность организации и пути ее повышения в современных условиях (на материалах ОАО "Комаринский")

Организационно-экономическая характеристика организации ОАО "Комаринский"

Открытое акционерное общество "Комаринский" (далее - ОАО "Комаринский") создано на основании решения Брагинского районного исполнительного комитета от 29 декабря 2012 г. № 1017 путем преобразования коммунального сельскохозяйственного унитарного предприятия "Совхоз "Комаринский", зарегистрированного решением Гомельского областного исполнительного комитета 11.12.2000 года в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 400032285, в соответствии с законодательством Республики Беларусь о приватизации государственного имущества.

ОАО "Комаринский" является преемником прав и обязанностей коммунального сельскохозяйственного унитарного предприятия "Совхоз "Комаринский" в соответствии с передаточным актом, за исключением прав и обязанностей, которые не могут принадлежать Обществу.

ОАО "Комаринский" является коммерческой организацией, имеет обособленное имущество, самостоятельный баланс, печать.

Место нахождения: Республика Беларусь, 247650, Гомельская область, Брагинский район, Комаринский поселковый совет, городской поселок Комарин, улица 60 дет Октября, дом 3.

Основной целью деятельности является получение прибыли.

Виды деятельности в соответствии с Общегосударственным классификатором Республики Беларусь ОКРБ 005-2006 "Виды экономической деятельности", которая осуществляет ОАО "Комаринский" перечислены в Уставе предприятия (Приложение Л).

В соответствии с Положением о лицензировании отдельных видов деятельности, утвержденным Указом Президента Республики Беларусь от 1 сентября 2010 г. №450 (Национальный реестр правовых актов Республики Беларусь, 2010 г., № 212,1/11914), ОАО "Комаринский" осуществляет следующие виды деятельности:

- v деятельность по обеспечению безопасности юридических и физических лиц; v деятельность в области автомобильного, внутреннего водного, морского транспорта (исключая внутриреспубликанские перевозки для собственных нужд); v розничная торговля (включая алкогольные напитки и табачные изделия) и общественное питание; v деятельность в области промышленной безопасности; v транспортно-экспедиционная деятельность; v ветеринарная деятельность.

Деятельность, подлежащая лицензированию в соответствии с законодательными актами Республики Беларусь, осуществляется после получения соответствующего специального разрешения (лицензии).

Уставный фонд ОАО "Комаринский" составляет 63218810000 (шестьдесят три миллиарда двести восемнадцать миллионов восемьсот десять тысяч) рублей.

Уставный фонд разделен на 6 321 881 простых (обыкновенных) акций номинальной стоимостью 10 000 рублей каждая. Акции выпускаются в форме записей на счетах.

Уставный фонд ОАО "Комаринский" может быть увеличен путем выпуска дополнительных акций либо увеличения номинальной стоимости акций.

Сумма, на которую увеличивается уставный фонд ОАО "Комаринский" за счет источников собственных средств, не должна превышать разницу между стоимостью чистых активов и суммой уставного фонда и резервных фондов Общества. Увеличение уставного фонда ОАО "Комаринский" для покрытия понесенных убытков не допускается.

Анализ активов баланса предполагает анализ структуры баланса, анализ внеоборотных и оборотных активов, и валюты анализ баланса предприятия. Активы предприятия и их структура изучаются как с точки зрения их участия в производстве, так и с точки зрения оценки их ликвидности.

Основным признаком группировки статей актива баланса считается степень их ликвидности. По этому признаку все активы подразделяются на долгосрочные (основной капитал) и текущие (оборотные) активы. Размещение средств предприятия имеет большое значение. От того, какие средства вложены в основные и оборотные средства, сколько их находится в сфере производства и сфере обращения, в денежной и материальной форме, во многом зависят результаты производственной и финансовой деятельности, следовательно, и финансовое состояние предприятия. Поэтому в процессе анализа активов предприятия в первую очередь следует изучить изменения в их составе, структуре и дать им оценку.

Для анализа состава, структуры активов ОАО "Комаринский" за 2010-2012 гг. воспользуемся разработочной таблицей 2.1.

Таблица 2.1 Состав и структура актива баланса ОАО "Комаринский" за 2010-2012 гг.

|

Статьи актива баланса |

Годы |

Отклонение по сумме (+; -), млн р. | ||||||

|

2010 |

2011 |

2012 |

2011г. от 2010г. |

2012г. от 2011г. | ||||

|

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % | |||

|

Основные средства |

34 452 |

73,9 |

39 970 |

76,1 |

60 408 |

77,4 |

5 518 |

20 438 |

|

Вложения во внеоборотные активы |

- |

- |

208 |

0,4 |

- |

- |

208 |

- |

|

Запасы и затраты |

10 798 |

23,2 |

11 711 |

22,3 |

15 786 |

20,2 |

913 |

4 075 |

|

Налоги по приобретенным товарам, работам, услугам |

955 |

2,0 |

297 |

0,6 |

282 |

0,4 |

-658 |

-15 |

|

Дебиторская задолженность (платежи по которой ожидаются более, чем через 12 месяцев после отчетной даты) |

1 |

0,002 |

1 |

0,002 |

1 |

0,001 |

- |

- |

|

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) |

236 |

0,5 |

326 |

0,6 |

1 300 |

1,7 |

90 |

974 |

|

Расчеты с учредителями |

12 |

0,03 |

- |

- |

54 |

0,07 |

-12 |

-54 |

|

Денежные средства |

180 |

0,4 |

35 |

0,1 |

163 |

0,2 |

-145 |

128 |

|

Финансовые вложения |

6 |

0,01 |

6 |

0,01 |

6 |

0,01 |

- |

- |

|

Прочие активы |

- |

- |

- |

- |

1 |

0,001 |

- |

1 |

|

Итого активов |

46 640 |

100,0 |

52 554 |

100,0 |

78 001 |

100,0 |

5 914 |

25 447 |

По данным, приведенным в таблице 2.1 можно проследить, что за анализируемый период 2010-2012 гг. наблюдается тенденция к росту активов ОАО "Комаринский". Так, в 2012 году активы составили 78 001 млн р., что на 25 447 млн р. больше, чем в прошлом году, а в 2011 г. активы составили 52 554 млн р., что больше на 5 914 млн р. в сравнении с 2010г.

Рост активов обусловлен за счет следующих факторов:

- - значительного роста основных средств в 2012 г. по сравнению с 2011 г. на 20 438 млн р., а в 2011 г. в сравнении с 2010 г. - на 5 518 млн р.; - увеличением запасов и затрат на 4 075 млн р. в 2012 году по сравнению с 2011 годом и на 913 млн р. в 2011 г. по сравнению с 2010 годом.; - значительным ростом дебиторской задолженности на 974 млн р. в 2012 году по сравнению с прошлым годом и на 90 млн р. в 2011 г. по сравнению с 2010 г.;

Отрицательным моментом, является снижение денежных средств, ее сумма снизилась в 2011 г. по сравнению с прошлым годом на 145 млн р., однако в отчетном периоде ситуация резко улучшилась и произошло увеличение денежных средств по сравнению с 2011 годом на 128 млн р.

Также наблюдается снижение статьи актива баланса, налоги по приобретенным товарам, работам, услугам в отчетном году на 15 млн р. в сравнении с прошлым годом и на 658 млн р. в 2011 г. по сравнению с предыдущим годом.

Значительную долю средств в общем объеме активов ОАО "Комаринский" составляют основные средства, их доля в анализируемом периоде имеет тенденцию к росту, в 2010 г. удельный вес основных средств в общем объеме активов предприятия составляет 73,9%, в 2011 г. - 76,1%, а в 2012 г. - 77,4%.

В анализируемом периоде наблюдается снижение удельного веса запасов и затрат в общем объеме активов ОАО "Комаринский", так в 2010 г. удельный вес запасов и затрат в общем объеме активов предприятия составляет 23,2%, в 2011 г. - 22,3%, а в 2012 г. - 20,2%.

По итогам анализа активов можно заключить, что в ОАО "Комаринский" существует значительный перевес в сторону внеоборотных активов.

Однако изменение структуры активов предприятия в сторону уменьшения части внеоборотных средств указывает, с одной стороны, на спад производственного потенциала предприятия, а с другой, на то, что за отчетные период на предприятии сформировалась более мобильная структура активов, что повышает скорость оборачиваемости совокупного капитала предприятия. Для увеличения оборачиваемости активов предприятия в плановом периоде необходимо предусмотреть меры по увеличению части оборотных активов в структуре активов предприятия.

Финансовое состояние предприятия во многом зависит от того, какие средства оно имеет в своем распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (I раздел пассива) и заемный (II и III разделы пассива).

Цель структурного анализа пассива баланса - изучить состав, структуру и динамику источников финансирования деятельности предприятия.

Рассмотрим соотношение собственных и заемных средств ОАО "Комаринский" в таблице 2.2.

Таблица 2.2 Соотношение собственных и заемных средств ОАО "Комаринский" за 2010-2012 гг.

|

Показатель |

Годы |

Отклонение (+; -), млн р. | ||||||

|

2010 |

2011 |

2012 |

2011г. от 2010г. |

2012г. от 2011г. | ||||

|

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % | |||

|

Собственные средства |

36 885 |

79,1 |

43 436 |

82,7 |

66 618 |

85,4 |

6 551 |

23 182 |

|

Заемные средства |

9 755 |

20,9 |

9 118 |

17,3 |

11 383 |

14,6 |

-637 |

2 265 |

|

Итого |

46 640 |

100,0 |

52 554 |

100,0 |

78 001 |

100,0 |

5 914 |

25 447 |

По данным таблицы 2.2 видно, что в ОАО "Комаринский" существует два источника формирования средств - собственный капитал и заемный капитал.

В 2011 г. сумма собственных средств составляла 43 436 млн р., что на 6 551 млн р. больше, чем в 2010 г. Сумма заемных средств в 2011 году составляла 9 118 млн р., что на 637 млн р. меньше, чем в 2010 году, данное уменьшение оценивается положительно, так как ОАО "Комаринский" снизила свои обязательства. Удельный вес собственных средств в общем объеме пассива баланса в 2011 году составляет 82,7%, что на 3,6%, больше чем в 2010 году. На данную величину произошло изменение удельного веса заемных средств в сторону уменьшения.

Общее количество средств за 2012 год в сравнении прошлым годом увеличилось на 25 447 млн р., из них - на 23 182 млн р. произошло увеличение собственного капитала и на 2 265 млн р. произошло увеличение обязательств. Что является неблагоприятной тенденцией для ОАО "Комаринский" о необходимости принимать меры по увеличению собственных средств и снижения заемных. Также произошло и изменение в структуре - увеличился удельный вес собственных средств в отчетном году по сравнению с прошлым годом на 2,7% и соответственно, снизился удельный вес обязательств на эту же величину, что является положительным моментом.

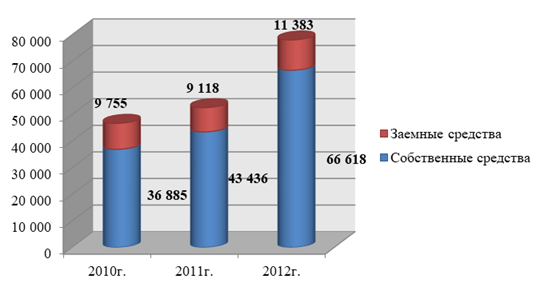

Значение собственных ресурсов организации ОАО "Комаринский" состоит, прежде всего, в том, чтобы поддерживать ее устойчивость. На начальном этапе создания организации именно собственные средства покрывают первоочередные расходы, без которых организация не может начать свою деятельность. За счет собственных ресурсов организации создают необходимые им резервы. Далее проиллюстрируем на диаграмме 2.1 соотношение собственных и заемных средств ОАО "Комаринский" за 2010-2012 гг.

Диаграмма 2.1 Динамика соотношения собственных и заемных средств ОАО "Комаринский" за 2010-2012 гг., млн р

Как видно из диаграммы 2.1 в структуре источников ОАО "Комаринский" за 2010-2012 гг. можно наблюдать увеличение суммы источников собственных средств. Данное увеличение вызвано, прежде всего, значительным ростом прибыли за анализируемый период.

Далее проведем более подробный анализ структуры и динамики капитала и резервов ОАО "Комаринский" за 2010-2012 гг. Данные для анализа представлены в таблице 2.3.

Таблица 2.3 Состав, структура и динамика собственных средств ОАО "Комаринский" за 2010-2012 гг.

|

Показатель |

Годы |

Отклонение (+; -), млн р. | ||||||

|

2010 |

2011 |

2012 |

2011г. от 2010г. |

2012г. от 2011г. | ||||

|

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % | |||

|

Уставный фонд |

2 |

0,005 |

2 |

0,005 |

2 |

0,003 |

- |

- |

|

Добавочный фонд |

33 474 |

90,8 |

39 032 |

89,9 |

59 758 |

89,7 |

5 558 |

20 726 |

|

Целевое финансирование |

4 |

0,011 |

1 |

0,002 |

- |

- |

-3 |

-1 |

|

Нераспределенная прибыль |

3 246 |

8,8 |

4 330 |

10,0 |

6 789 |

10,2 |

1 084 |

2 459 |

|

Доходы будущих периодов |

159 |

0,4 |

71 |

0,2 |

69 |

0,1 |

-88 |

-2 |

|

Итого собственных средств |

36 885 |

100,0 |

43 436 |

100,0 |

66 618 |

100,0 |

6 551 |

23 182 |

По данным расчетов таблицы 2.3 следует, что за 2012 год стоимость собственного капитала увеличилась на 23 182 млн р. в сравнении с 2011 годом, а в 2011 году увеличилась на 6 551 млн р. в сравнении с прошлым годом.

Эти изменения произошли за счет значительного увеличения в 2011 году и 2012 году стоимости добавочного фонда на 5 558 млн р. и на 20 726 млн р. соответственно, в сравнении с прошлым годом. Также на увеличение собственных средств повлияло увеличение нераспределенной прибыли в 2011 году и 2012 году на 2 459 млн р. и на 1 084 млн р. соответственно, в сравнении с прошлым годом. Доходы будущих периодов в 2012 году составили 69 млн р., что на 2 млн р., чем в прошлом год. Доходы будущих периодов в 2011 году составили 71 млн р., что на 88 млн р., чем в 2010 году.

Статья пассива баланса "Уставный фонд" за анализируемый период осталась неизменный. Наибольший удельный вес в общем объеме собственных средств составляет добавочный фонд, однако за анализируемый период он имеет тенденцию к снижению, так в 2012 году удельный вес добавочного фонда в общем объеме собственных средств составляет 89,7%, в 2011г. - 89,9%, в 2010 г. - 90,8%. Однако за 2010-2012 гг. произошло увеличение удельного веса нераспределенной прибыли в общем объеме собственных средств, 2012 г. данное значение составляет 10,2%, в 2011 г. - 10,0%, а в 2010 г. - 8,8%.

На следующем этапе анализа финансово-хозяйственной деятельности ОАО "Комаринский" проведем анализ структуры и динамики обязательств анализируемого предприятия за 2010-2012 гг. Данные представим в виде таблицы 2.4.

Таблица 2.4 Состав, структура и динамика заемных средств ОАО "Комаринский" за 2010-2012 гг.

|

Показатель |

Годы |

Отклонение (+; -), млн р. | ||||||

|

2010 |

2011 |

2012 |

2011г. от 2010г. |

2012г. от 2011г. | ||||

|

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % |

Сумма, млн р. |

Удельный вес, % | |||

|

Долгосрочные кредиты и займы |

2 708 |

27,8 |

3 604 |

39,5 |

5 154 |

45,3 |

896 |

1 550 |

|

Прочие долгосрочные обязательства |

5 321 |

54,5 |

3 762 |

41,3 |

4 338 |

38,1 |

-1 559 |

576 |

|

Краткосрочные кредиты и займы |

605 |

6,2 |

902 |

9,9 |

852 |

7,5 |

297 |

-50 |

|

Кредиторская задолженность, в том числе перед: |

1 109 |

11,4 |

838 |

9,2 |

1 027 |

9,0 |

-271 |

189 |

|

- поставщиками и подрядчиками |

643 |

6,6 |

527 |

5,8 |

704 |

6,2 |

-116 |

177 |

|

- покупателями и заказчиками |

213 |

2,18 |

9 |

0,10 |

2 |

0,02 |

-204 |

-7 |

|

- персоналом по оплате труда |

88 |

0,9 |

108 |

1,2 |

204 |

1,8 |

20 |

96 |

|

- по налогам и сборам |

147 |

1,5 |

150 |

1,6 |

33 |

0,3 |

3 |

-117 |

|

- по социальному страхованию и обеспечению |

6 |

0,1 |

27 |

0,3 |

56 |

0,5 |

21 |

29 |

|

- прочими кредиторами |

12 |

0,1 |

17 |

0,2 |

28 |

0,2 |

5 |

11 |

|

Резервы предстоящих расходов |

12 |

0,1 |

12 |

0,1 |

12 |

0,1 |

0 |

0 |

|

Всего заемных средств |

9 755 |

100,0 |

9 118 |

100,0 |

11 383 |

100,0 |

-637 |

2 265 |

По данным таблицы 2.4 видно, что за 2011 год в сравнении с 2010 годом произошло уменьшение обязательств ОАО "Комаринский" на 637 млн р. На это оказали влияние изменения следующих статей пассива баланса: снижением кредиторской задолженности на 271 млн р., и снижением прочих долгосрочных обязательств на 1 559 млн р.

На уменьшение кредиторской задолженности в 2011 году в сравнении с 2010 годом повлияли следующие показатели:

- - произошло значительное увеличение задолженности перед поставщиками и подрядчиками на 116 млн р., что является положительным явлением; - снизилась задолженность перед покупателями и заказчиками в 2011 году на 271 млн р.

Отрицательным моментом является увеличение долгосрочных кредитов и займов в 2011 году в сравнении с 2010 годом на 896 млн р., увеличение краткосрочных кредитов и займов на 297 млн р. и кредиторской задолженности по расчетам с персоналом по оплате труда на 20 млн р. и соответственно увеличилась задолженность по социальному страхованию и обеспечению на 21 млн р.

По остальным показателям в 2011году произошли незначительные изменения в сторону увеличения.

Наибольший удельный вес в общем объеме заемных средств в 2011 г. составляют прочие долгосрочные обязательства, которые составляют 41,3%, что меньше на 13,2%, чем в 2010 году. Значительную долю в общем объеме заемных средств составляют долгосрочные кредиты и займы - 39,5%, что на 11,7%, больше чем в 2010 году.

Удельный вес кредиторской задолженности в общем объеме заемных средств составляет 9,2%, что на 2,2% меньше, чем в 2010 году.

За 2012 год в сравнении с 2011 годом произошло значительное увеличение обязательств ОАО "Комаринский" на 2 265 млн р. Это связано главным образом с изменениями следующих статей пассива баланса: увеличением кредиторской задолженности на 189 млн р., увеличением долгосрочных кредитов и займов на 1 550 млн р. и увеличением прочих долгосрочных обязательств на 576 млн р.

На увеличение кредиторской задолженности в 2012 году в сравнении с 2011 годом повлияли следующие показатели:

- - произошло значительное увеличение задолженности перед поставщиками и подрядчиками на 177 млн р., что является отрицательным явлением; - произошел прирост задолженности ОАО "Комаринский" по расчетам с персоналом по оплате труда - на 96 млн р.; - соответственно, увеличилась и задолженность по социальному страхованию и обеспечению на 29 млн р.; - увеличилась задолженность перед прочими кредиторами на 11 млн р.

Положительным моментом является значительное снижение кредиторской задолженности в 2012 году в сравнении с 2011 годом по налогам и сборам на 117 млн р., снижение краткосрочных кредитов и займов на 50 млн р. и кредиторской задолженности перед покупателями и заказчиками на 7 млн р.

Наибольший удельный вес в общем объеме заемных средств в 2012 г. составляют долгосрочные кредиты и займы, которые составляют 45,3%, что больше на 5,8%, чем в 2011 году.

Значительную долю в общем объеме заемных средств составляют прочие долгосрочные обязательства - 38,1%, что на 3,2%, больше чем в предыдущем году. Удельный вес кредиторской задолженности в общем объеме заемных средств составляет 9,0%, что на 2,2% меньше, чем в прошлом году.

В целом можно отметить, что за исследуемый период (2010-2012 гг.) в ОАО "Комаринский" темп роста заемных средств опередил темп роста собственных.

Далее проанализируем хозяйственную деятельность ОАО "Комаринский" за 2010-2012 гг. (таблица 2.5).

Таблица 2.5 Экономическая характеристика экономической деятельности предприятия ОАО "Комаринский" за 2010-2012 гг.

|

Показатели |

2010 г. |

2011 г. |

2012 г. |

Отклонение (+;-) | |

|

2011 г. от 2010 г. |

2012 г. от 2011 г. | ||||

|

1. Выручка от реализации продукции (работ, услуг), млн р. |

5 445 |

11 900 |

26 109 |

6 455 |

14 209 |

|

2. Себестоимость реализованной продукции (работ, услуг), млн р. |

5 421 |

1 010 |

18 331 |

-4 411 |

17 321 |

|

3. Прибыль (убыток) от реализации продукции, работ, услуг, млн р. |

24 |

1 890 |

6 409 |

1 866 |

4 519 |

|

4. Средняя стоимость активов, млн р. |

49 597 |

65 278 |

93 768 |

15 681 |

28 490 |

|

5. Краткосрочные активы, млн р. |

12 376 |

17 586 |

29 560 |

5 210 |

11 974 |

|

7. Денежные средства и их эквиваленты, млн р. |

35 |

163 |

2 401 |

128 |

2 238 |

|

6. Собственные оборотные средства, млн р. |

3 258 |

6 134 |

11 571 |

2 876 |

5 437 |

|

7. Долгосрочные и краткосрочные обязательства, млн р. |

9 118 |

11 452 |

17 989 |

2 334 |

6 537 |

|

8. Краткосрочные обязательства, млн р. |

1 752 |

4 953 |

10 205 |

3 201 |

5 252 |

|

9. Собственный капитал, млн р. |

43 436 |

66 549 |

91 545 |

23 113 |

24 996 |

|

10. Итог баланса, млн р. |

52 554 |

78 001 |

109 534 |

25 447 |

31 533 |

|

0,02 |

0,03 |

0,24 |

0,01 |

0,21 |

|

11.2. Коэффициент текущей ликвидности |

7,06 |

3,55 |

2,90 |

-3,51 |

-0,65 |

|

11.3. Коэффициент обеспеченности финансовых обязательств активами |

0,17 |

0,15 |

0,16 |

-0,02 |

0,01 |

|

11.4. Коэффициент обеспеченности собственными оборотными средствами |

3,80 |

2,87 |

2,55 |

-0,93 |

-0,31 |

|

11.5. Коэффициент финансовой независимости |

0,83 |

0,85 |

0,84 |

0,02 |

-0,01 |

|

11.6. Коэффициент капитализации |

0,21 |

0,17 |

0,20 |

-0,04 |

0,03 |

|

226,9 |

6,3 |

4,1 |

-220,6 |

-2,2 |

|

12.2. Рентабельность (убыточность) расходов |

0,004 |

1,871 |

0,350 |

1,867 |

-1,522 |

|

12.3. Рентабельность (убыточность) активов |

2 066,5 |

34,5 |

14,6 |

-2 032,0 |

-19,9 |

Анализируя динамику основных показателей деятельности предприятия ОАО "Комаринский" 2012 года по сравнению с предыдущим периодом (2011 годом) отметим следующие тенденции:

- Ш выручка от реализации продукции (работ, услуг) увеличилась по сравнению с 2011 годом на 14 209 млн р., и составила 26 109 млн. р., что является положительным результатом; Ш произошло увеличение себестоимости реализованной продукции (работ, услуг) на 17 321 млн р.; Ш прибыль (убыток) от реализации продукции, работ, услуг в 2012 году в сравнении с 2011 годом увеличилась на 4 519 млн р. Ш значение коэффициента абсолютной ликвидности в 2012 году составило 0,24, то есть находится в пределах достаточного уровня данного коэффициента (0,2-0,25), что свидетельствует о наличии текущей задолженности, которая может быть погашена на дату составления баланса. Также наблюдается его увеличение на 0,21 в сравнении с 2011 годом; Ш коэффициент текущей ликвидности снизился на 0,65 и составил в 2012 году 2,9, то есть находится выше норматива (не менее 1,1). Такое положение свидетельствует о том, что в случае погашения всех краткосрочных обязательств у организации останутся в наличии оборотные активы; Ш коэффициент обеспеченности собственными оборотными средствами характеризует наличие у предприятия собственных оборотных средств, необходимых для его финансовой устойчивости. Фактический уровень коэффициента обеспеченности организации собственными оборотными средствами в 2012 году составляет 2,55, что выше нормативного уровня (не менее 0,15), это свидетельствует о положительной структуре баланса. В отчетном году (2012 г.) произошло снижение коэффициента на 0,31в сравнении с 2011 годом; Ш коэффициент обеспеченности финансовых обязательств активами характеризует способность организации рассчитаться по своим финансовым обязательствам после реализации активов. Значение коэффициента обеспеченности финансовых обязательств активами в 2012 году составляет 0,16, не превышающего критического уровня - 0,85. В сравнении с 2011 годом коэффициент увеличился на 0,01; Ш коэффициент финансовой независимости характеризует долю собственного напитала в общей сумме средств, авансированных в его деятельность. Коэффициент финансовой независимости в 2012 году по сравнению с 2011 годом снизился на 0,01 и составил в отчетном году 0,84, однако это незначительное повышение коэффициента, он итак достаточно высок, следовательно, тем ниже риск неплатежеспособности, так как видно, что зависимость предприятия от внешних источников - низкая; Ш коэффициент капитализации - позволяет определить, насколько велика зависимость деятельности организации от заемных средств. Значение данного коэффициента увеличилось в отчетном году на 0,03 и составило 0,2, что свидетельствует о зависимости в своем развитии анализируемого предприятия от заемного капитала и повышение финансовой устойчивости. Нормальное значение меньше 1.5; Ш рентабельность продаж характеризует эффективность предпринимательской деятельности (сколько прибыли имеет предприятие с рубля выручки). Величина показателя в отчетном году снизилась на 2,2 р. по сравнению с прошлым годом и составила 4,1 р., т. е. прибыль с каждого рубля реализованной продукции ОАО "Комаринский" снизилась. Следовательно, снизилась конкурентоспособность продукции, что позволяет предположить о снижении спроса на продукцию; Ш рентабельность расходов отражает соотношение прибыли предприятия к расходам. В отчетном году значение данного показателя снизилось на 1,522, что означает снижение прибыли приходящейся на 1 рубль расходов; Ш рентабельность активов характеризует отдачу от использования всех активов организации. Рентабельность активов снизилась в 2012 г. по сравнению с 2011 г. на 19,9 р.

Анализируя динамику основных показателей деятельности предприятия ОАО "Комаринский" 2011 года по сравнению с 2010 годом отметим следующие тенденции:

- Ш выручка от реализации продукции (работ, услуг) увеличилась по сравнению с 2010 годом на 6 455 млн р., и составила 11 900 млн. р., что является положительным результатом; Ш произошло снижение себестоимости реализованной продукции (работ, услуг) на 4 411 млн р.; Ш прибыль (убыток) от реализации продукции, работ, услуг в 2011 году в сравнении с 2010 годом увеличилась на 1 866 млн р. Ш значение коэффициента абсолютной ликвидности в 2011 году составило 0,03, то есть находится ниже достаточного уровня данного коэффициента (0,2-0,25), что свидетельствует о наличии текущей задолженности, которая не может быть погашена на дату составления баланса. Также наблюдается его увеличение на 0,01 в сравнении с 2010 годом; Ш коэффициент текущей ликвидности снизился на 3,51 и составил в 2011 году 3,55, то есть находится выше норматива (не менее 1,1); Ш коэффициент обеспеченности собственными оборотными средствами в 2011 году составляет 2,87, что выше нормативного уровня (не менее 0,15), это свидетельствует о положительной структуре баланса. В отчетном году (2011 г.) произошло снижение коэффициента на 0,93 в сравнении с 2010 годом; Ш коэффициент обеспеченности финансовых обязательств активами в 2011 году составляет 0,15, не превышающего критического уровня - 0,85. В сравнении с 2010 годом коэффициент снизился на 0,02; Ш коэффициент финансовой независимости в 2011 году по сравнению с 2010 годом увеличился на 0,02 и составил в отчетном году 0,85; Ш коэффициент капитализации снизился в 2011 году в сравнении с прошлым годом на 0,04 и составил 0,17; Ш рентабельность продаж в 2011 году значительно снизилась на 220,6 р. по сравнению с 2010 годом и составила 6,3 р., т. е. прибыль с каждого рубля реализованной продукции ОАО "Комаринский" снизилась; Ш рентабельность расходов в 2011 году увеличилась в сравнении с 2010 годом на 1,867; Ш Рентабельность активов значительно снизилась в 2011 г. по сравнению с 2010 г. на 2 032 р.. Снижение данного показателя означает, что на предприятии ОАО "Комаринский" наблюдается избыток мобильных активов.

Далее проведем анализ кадрового состава организации (предприятия) предполагает периодическое и целенаправленное изучение работников по характеристикам пола, возраста, образования, квалификации, стажу работы и другим социально-демографическим признакам.

Рассмотрим должностной состав работников ОАО "Комаринский" за 2010-2012 гг. представленной в таблице 2.6.

Таблица 2.6 Должностной состав работников ОАО "Комаринский" за 2010-2012 гг.

|

Показатели |

На конец 2010 г. |

На конец 2012 г. |

Отклонение |

Темп роста, % | |||

|

Чел. |

Удельный вес, % |

Чел. |

Удельный вес, % |

По численности, чел. |

По удельному весу, п. п. | ||

|

Всего, В том числе: |

178 |

100,0 |

221 |

100,0 |

43 |

- |

124,2 |

|

Рабочие |

153 |

86,0 |

194 |

87,8 |

41 |

1,8 |

126,8 |

|

Руководители |

8 |

4,5 |

7 |

3,2 |

-1 |

-1,3 |

87,5 |

|

Специалисты |

15 |

8,4 |

18 |

8,1 |

3 |

-0,3 |

120,0 |

|

Другие служащие |

2 |

1,1 |

2 |

0,9 |

0 |

-0,2 |

100,0 |

Исследуя данную таблицу 2.6, можно сказать, что значительных изменений в структуре численности работников не произошли, но произошли по численности за 2010-2012 гг. На конец 2012 года численность работников составила 221 чел., а на конец 2010 года - 178 чел., то есть произошло увеличение на 43 чел. или на 24,2 %. При этом наибольшую долю в общей численности работников ОАО "Комаринский" как в 2010 году, так и в 2012 году занимают рабочие и соответственно равны 86,0 % и 87,8% в общей доли численности персонала. В 2012 году произошло увеличение численности рабочих на 41 человек или на 26,8% в сравнении с 2010 годом.

По данным таблицы 2.6, численность руководителей предприятия в 2012 году снизилась в сравнении с 2010 годом на одного человека или на 12,5 %, при этом увеличилась численность специалистов на 3 человека или на 20,0%. Также произошли изменения структуры в 2012 году по сравнению с 2010 годом: удельный вес руководителей в общем объеме численности работников снизился на 1,3% и составил на конец 2012 года 3,2%, а удельный вес специалистов - на 0,3% и составил на конец 2012 года 8,1%.

В структуре и численности категории "другие служащие" за 2010-2012 гг. изменений не произошло.

Структура персонала за образовательным уровнем предусматривает выделение работников за высшим, среднеспецильным, незаконченным высшим и средним образованием.

Качественный состав трудовых ресурсов ОАО "Комаринский", то есть обеспеченность специалистами с высшим, средним, профессионально-техническим, общим средним и базовым образованием за 2010-2012 гг. представлен в таблице 2.7.

Таблица 2.7 Образовательный уровень работников ОАО "Комаринский" за 2010-2012гг.

|

Показатели |

На конец 2010 г. |

На конец 2012 г. |

Отклонение (+, -) |

Темп роста, % | |||

|

Чел. |

Удельный вес, % |

Чел. |

Удельный вес, % |

По численности, чел. |

По удельному весу, % | ||

|

Всего, в том числе лица имеющие: |

178 |

100,0 |

221 |

100,0 |

43 |

- |

124,2 |

|

- высшее образование |

5 |

2,8 |

7 |

3,2 |

2 |

0,4 |

140,0 |

|

- среднее специальное |

19 |

10,7 |

33 |

14,9 |

14 |

4,3 |

173,7 |

|

- профессианаль-но-техническое |

7 |

3,9 |

83 |

37,6 |

76 |

33,6 |

1 185,7 |

|

- общее среднее |

72 |

40,4 |

78 |

35,3 |

6 |

-5,2 |

108,3 |

|

- общее базовое |

75 |

42,1 |

20 |

9,0 |

-55 |

-33,1 |

26,7 |

Данные таблицы 2.7 отражают образовательный уровень работников ОАО "Комаринский". Из таблицы видно, что на конец 2012 года численность работников увеличилась на 43 человека по сравнению с данными на конец 2010 года. Рассматривая образовательный уровень в 2012 году по сравнению с 2010 годом, можно отметить следующие изменения:

- - число лиц, имеющие высшее образование увеличилось на 2 человека или на 40,0%. Удельный вес числа лиц, имеющие высшее образование в общем количестве работников ОАО "Комаринский" увеличился на 0,4%; - число лиц, имеющие среднее специальное образование увеличилось на 14 человек или на 73,7%. Удельный вес числа лиц, имеющие среднее специальное образование в общем количестве работников предприятия уменьшился на 4,3%; - число лиц, имеющие профессионально-техническое образование значительно возросло на 76 человек. Удельный вес числа лиц, имеющие профессионально-техническое образование в общем количестве работников анализируемого предприятия увеличился на 33,6%; - число лиц, имеющие общее среднее образование увеличилось на 6 человек или на 8,3%. Удельный вес числа лиц, имеющие общее среднее образование в общем количестве работников предприятия снизился на 5,2%; - число лиц, имеющие общее базовое образование значительно снизилось, и данное снижение составило 55 человек или на 73,3%. Удельный вес числа лиц, имеющие общее базовое образование в общем количестве работников предприятия снизился на 33,1%.

Таким образом, на ОАО "Комаринский" наибольшую долю работников составляют лица, имеющие профессионально-техническое образование (на конец 2012 года составляет 37,6%) и общее среднее образование (на конец 2012 года - 35,3%). Это связано с тем, что в общем объеме численности работников на анализируемом предприятии составляют рабочие (на конец 2012 года - 87,8%).

Возрастная структура характеризуется долей лиц соответствующих возрастов в общей численности персонала. Соотношение работников ОАО "Комаринский" за 2010-2012 гг. по возрастам представим в таблице 2.8.

Таблица 2.8 Возрастной состав работников ОАО "Комаринский" за 2010-2012 гг.

|

Показатели |

На конец 2010 г. |

На конец 2012 г. |

Отклонение (+,-) |

Темп роста, % | |||

|

Чел. |

Удельный вес, % |

Чел. |

Удельный вес, % |

По численности, чел. |

По удельному весу, % | ||

|

Всего, в том числе лица в возрасте: |

178 |

100,0 |

221 |

100,0 |

43 |

- |

124,2 |

|

- 18-24 лет |

19 |

10,7 |

7 |

3,2 |

-12 |

-7,5 |

36,8 |

|

- 25-29 лет |

16 |

9,0 |

30 |

13,6 |

14 |

4,6 |

187,5 |

|

- 30-39 лет |

24 |

13,5 |

56 |

25,3 |

32 |

11,9 |

233,3 |

|

- 40-49 лет |

67 |

37,6 |

67 |

30,3 |

- |

-7,3 |

100,0 |

|

- 50-54 лет |

24 |

13,5 |

37 |

16,7 |

13 |

3,3 |

154,2 |

|

- 55-59 лет |

23 |

12,9 |

19 |

8,6 |

-4 |

-4,3 |

82,6 |

|

- 60 и старше |

5 |

2,8 |

5 |

2,3 |

- |

-0,5 |

100,0 |

На основании данных таблицы 2.8, можно сказать, на конец 2012 года численность работников составила 221 чел., а на конец 2010 года - 178 чел., то есть произошло увеличение на 43 чел. или на 24,2 %. При этом наибольшую долю в общей численности работников ОАО "Комаринский" в отчетном году занимают лица в возрасте 40-49 лет и равна 30,3% в общей доли численности персонала на конец 2012 года, что на 7,3% меньше, чем на конец 2010 года.

Также значительный удельный вес работников предприятия в общей их численности составляют лица в возрасте 30-39 лет, и на конец 2012 года их удельный вес составил 25,3%, что на 11,9% больше, чем на конец 2010 года. В абсолютном выражении, число лиц данной возрастной категории в 2012 году увеличилось на 32 человека или на 133,3% по сравнению с 2010 годом.

Удельный вес работников в возрасте 50-54 лет предприятия в общей их численности составляют на конец 2012 года 16,7%, что на 3,3% больше, чем на конец 2010 года. Это связано с увеличением численности в анализируемом периоде на 13 человек или на 54,2% данной возрастной категории.

Уменьшение числа работников за 2010-2012 гг. произошло по возрастной категории 18-24 лет на 12 человек или на 63,2%. Удельный вес лиц в возрасте 18-24 лет в общей численности работников ОАО "Комаринский" за анализируемый период снизился 7,5% и на конец 2012 года составил 3,2%.

Наименьший удельный вес работников предприятия в общей их численности составляют лица в возрасте до 69 лет и старше. Численность работников в возрасте 60 лет и старше и за анализируемый период (2010-2012 гг.) не изменилась, однако удельный вес в общем объеме численности работников снизился на 0,5%.

Таким образом, на ОАО "Комаринский" наибольшую долю работников в общей численности составляют рабочие, также работники, имеющие профессионально-техническое образование (на конец 2012 года составляет 37,6%) и общее среднее образование (на конец 2012 года - 35,3%). Наибольший удельный вес в общей численности работников ОАО "Комаринский" в отчетном году занимают работники в возрасте 40-49 лет и равна 30,3% в общей доли численности персонала на конец 2012 года.

Похожие статьи

-

Только комплексное обследование деятельности предприятия может дать полную картину его экономического состояния, выявить скрытые неблагоприятные...

-

Деловая активность выражает эффективность использования материальных, трудовых, финансовых и других ресурсов по всем бизнес-линиям деятельности и...

-

Под резервами следует понимать неиспользованные возможности снижения текущих и авансируемых затрат материальных, трудовых и финансовых ресурсов при...

-

Для целей оценки управления деятельностью предприятия наука и практика выработали специальные инструменты, называемые экономическими показателями....

-

Организационная структура ГУСП "Племзавод Мухавец" является линейно-функционального типа, строится по производственно функциональному признаку и состоит...

-

В современных условиях экономического обособления и самостоятельности хозяйствующего субъекта успех или неуспех предприятия во многом определяется...

-

Общая характеристика предприятия ГУСП "Племзавод Мухавец" - один из крупнейших и наиболее известных на территории Республики Беларусь производителей...

-

Понятие деловой активности организации, цели и задачи ее повышения Деловая активность предприятия в финансовом аспекте проявляется, прежде всего, в...

-

Основные направления деловой активности организации При существующих темпах инфляции полученную предприятием прибыль целесообразно направлять, прежде...

-

Полное официальное наименование предприятия - Слободское меховое общество с ограниченной ответственностью "Белка". Предприятие зарегистрировано...

-

Краткая характеристика организации Унитарное предприятие " Экстрасервис " основано в 1996 году и является лидером на постсоветском пространстве...

-

Характеристика организации ОАО "Мозырский машиностроительный завод" находится в городе Мозыре, Республика Беларусь. Мозырь основан в 1155 году -- город...

-

При анализе численности и качественного состава работников ООО "Вояж" изучались его важнейшие структурные компоненты - профессионально-квалификационный...

-

Организационно-экономическая характеристика деятельности организации ООО Строительно-монтажная компания (СМК)" Морион" Общество с ограниченной...

-

Краткая характеристика и анализ производственно-финансовых показателей ТОО СКГП "ИНТЕРФУД" Совместное Казахстано - Германское предприятие ТОО СКГП...

-

Успех осуществляемых в стране экономических преобразований в значительной мере зависит от эффективности функционирования хозяйствующих субъектов,...

-

Организационно-экономическая характеристика ООО "Кафе "Улей" Основная информация о предприятии представлена в таблице 2. Краткая схема управления...

-

Организационно-экономическая характеристика Быховского УКП "Жилкомхоз" Быховское унитарное коммунальное предприятие "Жилкомхоз" создано в результате...

-

Организационно-экономическая характеристика предприятия Объектом исследования является ООО "Груз Групп" г. Ярославль. Ежегодно в Ярославле более десяти...

-

Анализ системы управления персоналом в ОАО "КЖБИ" - Кадровая политика организации

Без нужных квалифицированных работников ни одна организация не может достичь целей и выжить в конкурентной борьбе. Рассмотрим основные данные и...

-

Организационно-экономическая характеристика ООО "ЯмалСтрой" Основная информация о предприятии представлена в таблице 1. Таблица 1. Основные показатели...

-

Основные технико-экономические показатели являются обобщающими параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел...

-

Горизонтальный (или трендовый) анализ основывается на изучении динамики отдельных показателей во времени. Цель горизонтального анализа состоит в том,...

-

Организационно-экономическая характеристика организации В состав входят: ремонтно-механический цех; ремонтно-экспериментальный цех; ремонтно-наладочный...

-

Функциональное управление ДОУ № 13 осуществляет Управление дошкольного образования и воспитания Администрации г. Можги. В структуру ДОУ № 13 входят:...

-

Организационно-экономическая характеристика предприятия Общество с Ограниченной Ответственностью "ПермьПродСервис" (в дальнейшем именуемое "Общество")...

-

Эффективность является мерой, как экономичности, так и результативности использования ресурсов - труда, капитала, земли, материалов, энергии, времени,...

-

Изучение зарубежной практики мотивации и стимулирования труда Методы мотивации персонала в США и Западной Европе Для разрешения проблем соответствия...

-

Отделение № 8601 ОАО Сбербанка России г. Улан-Удэ играет заметную роль на рынке труда банковских служащих, являясь одним из крупнейших универсальных...

-

Организационно-экономическая характеристика предприятия "Нико-Центр" является обществом с ограниченной ответственностью. ООО "Нико - Центр "...

-

Экономическая характеристика СПК "Приуральский" - Анализ собственного капитала СПК "Приуральский"

Результаты хозяйственной деятельности во многом зависят от экономических условий. К таким условиям относятся обеспеченность предприятия земельными и...

-

Характеристика предприятия Полное наименование предприятия: Акционерное общество "Вятское машиностроительное предприятие "АВИТЕК", английское Joint -...

-

Характеристика деятельности предприятия ООО "ВЕСТА" - одно из крупнейших предприятий, специализирующихся на продаже и установке вентиляционных систем....

-

Анализ организационно-экономической деятельности ТОО "Дельта-С" Товарищество с ограниченной ответственностью " Дельта-С " действует на основании...

-

Характеристика организации и анализ кадрового состава Предприятие "Белгородский складской комплекс" имеет организационно-правовую форму общества с...

-

Экспресс-анализ финансового состояния предприятия Таблица 3.1. Расчет показателей финансовой устойчивости ООО "МУП Московское ЖКХ" Показатели 2010 г....

-

В современных условиях развитие производства зависит во многом от обеспеченности собственными производственными фондами. Задача фондов - обеспечить...

-

Экономическое содержание премиальной системы оплаты труда В быстро меняющемся мире важно не отстать от мировых достижений. Имея современное оборудование,...

-

На первом этапе рассмотрим динамику численности работников, состав работников по категориям, долю промышленно-производственного персонала в общем...

-

Организация подготовки и обучения персонала Результаты деятельности многих предприятий и накопленный опыт их работы с кадрами показывают, что...

Анализ деловой активности ОАО "Комаринский", Организационно-экономическая характеристика организации ОАО "Комаринский" - Деловая активность организации и пути ее повышения в современных условиях (на материалах ОАО "Комаринский")