Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной:

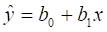

Простая линейная регрессия задается следующей формулой:

B0 и B1 - неизвестные параметры регрессии; имеются N наблюдений над переменной X: X1, X2, ..., XN; B0 выполняет в уравнении регрессии функцию выравнивания; B1 характеризует наклон прямой к оси ОХ.

B1 - это мера, которая в среднем показывает влияние изменения объясняющей переменной X на зависимую переменную Y. При экономических исследованиях чаще интересуются не столько самой прямой регрессии, сколько влиянием, которое одно экономическое явление оказывает на другое, т. е. речь идет о вычислении коэффициентов регрессии.

Если B1>0, то регрессия является положительной, при B1<0 регрессия является отрицательной. Значения функции регрессии yI (предсказанные и рассчитанные) являются оценками средних значений переменной Y для некоторого фиксированного значения переменной X.

После экономического анализа можно приступать к выравниванию опытных данных, заключающемуся в построении гипотетической линии. При этом требуется минимизировать ошибки при определении формы связи между переменными. Эти ошибки обнаруживаются через отклонения ЫI эмпирических данных от значений регрессии yI. Они являются значениями возмущающей переменной U:

, i = 1, ..., n.

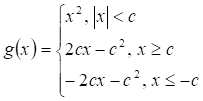

В качестве меры отклонения функции от набора наблюдений можно взять:

- сумму квадратов отклонений:

- сумму модулей отклонений:

- , где g - некоторая мера. Например, в качестве меры можно взять функцию Хубера, которая при малых отклонениях квадратична, а при больших линейна:

Каждая из указанных мер отклонений имеет свои недостатки и достоинства. Мера суммы квадратов отклонений обладает легкостью вычислений, простотой математических выводов, хорошими статистическими свойствами, но чувствителен к выбросам.

Мера суммы модулей не чувствительна к выбросам, но сложна в вычислениях и неоднозначна.

Мера Хубера является попыткой совместить достоинства двух предыдущих методов.

Самым распространенным и теоретически обоснованным является метод нахождения коэффициентов, при котором минимизируется первая сумма. Он получил названия метода наименьших квадратов.

Похожие статьи

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

Модель парной линейной регрессии - Математическое описание связи: регрессия, корреляция

Предположим, что у нас есть все основания считать, что два экономических показателя взаимосвязаны. Например, уровень инфляции и уровень безработицы в...

-

Множественная линейная регрессия

Задание Линейный регрессия переменная детерминация Составить уравнение линейной регрессии, используя МНК, и найти числовые характеристики переменных....

-

Парная линейная регрессия и корреляция

Парная линейная регрессия и корреляция Задание 1 По имеющимся данным (таблица 1) изучите зависимость прибыли от выработки продукции на одного человека,...

-

Метод частных средних - Моделирование в эконометрике

Среднее, связанное с определенными предположениями или вычисленное при определенных условиях, называется частным, условным или групповым средним. Частные...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Введение, Введение в эконометрику - Моделирование в эконометрике

Эконометрика - наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Фиктивные переменные во множественной регрессии - Моделирование в эконометрике

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может...

-

Парная регрессия на основе метода наименьших квадратов и метода группировок - Основы эконометрики

Парная регрессия Характеризует связь между двумя признаками: результативным и факторным. Аналитически связь между ними описывается уравнениями: Прямой...

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

В эконометрике приходится сталкиваться с двумя ситуациями. Уже имеющаяся математическая модель, построенная, исходя из тех или иных экономических...

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

При невыполнимости предпосылки постоянства дисперсий отклонений гомоскедастичность) последствия применения МНК будут следующими. 1. Оценки коэффициентов...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

Задача регрессии. Метод наименьших квадратов Ищу функцию регрессии в виде (1*). Оценки коэффициентов нахожу с помощью Метода Наименьших Квадратов (МКВ),...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

-

В литературе подобные системы часто называют системами одновременных уравнений, имея в виду, что здесь зависимая переменная одного уравнения может...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Проблема идентификации. - Моделирование в эконометрике

При переходе от приведенной к структурной форме модели возникает проблема идентификации. Идентификация - это единственность соответствия между...

-

Построение линейного уравнения парной регрессии

Задача Таблица 1 Номер региона Среднедушевой прожиточный минимум в день одного трудоспособного, руб., Среднедневная заработная плата, руб., 1 78 133 2 82...

-

Исходные предположения регрессионного анализа и свойства оценок - Моделирование в эконометрике

1. Предполагается, что при заданных значениях переменных X K , K = 1, ..., M ; на зависимую переменную Y не оказывают влияние никакие другие...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Коэффициент детерминации - Математическое описание связи: регрессия, корреляция

Предположим, что экономические предпосылки и анализ расположения точек на корреляционном поле позволил нам выдвинуть гипотезу о том, что зависимость...

-

По данным динамики валют (вариант 14) выявить трендовую, периодическую и случайную составляющие ряда (T, S,E), оценить качество модели, сделать прогноз...

Простая линейная регрессия - Моделирование в эконометрике