Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

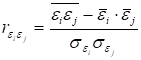

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X. Если это условие не соблюдается, то имеет место Гетероскедастичность. Наличие гетероскедастичности можно наглядно видеть из поля корреляции (смотри рисунок).

Т. к. дисперсия характеризует отклонение то из рисунков видно, что в первом случае дисперсия остатков растет по мере увеличения X, а во втором - дисперсия остатков достигает максимальной величины при средних значениях величины X и уменьшается при минимальных и максимальных значениях X. Наличие гетероскедастичности будет сказываться на уменьшении эффективности оценок параметров уравнения регрессии. Наличие гомоскедастичности или гетероскедастичности можно определять также по графику зависимости остатков от теоретических значений.

Отсутствие автокорреляции остатков

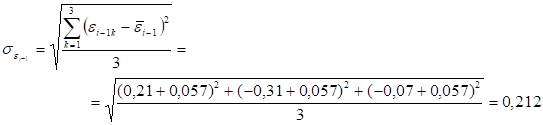

Под Автокорреляцией остатков понимают зависимость распределения значений остатков друг от друга. Автокорреляция остатков означает наличие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Оценить эту зависимость можно вычислив коэффициент корреляции между этими остатками по формуле, аналогичной (6)

. (10)

Если этот коэффициент окажется существенно отличным от нуля, то остатки автокоррелированны.

Пример. Проверить для уравнения регрессии, полученного ранее, выполнение предпосылок МНК.

Вычисляем теоретические значения по уравнению регрессии полученному ранее, а остатки по формуле и записываем в таблицу

|

Номер предприятия |

1 |

2 |

3 |

4 |

|

, (%) |

1 |

2 |

3 |

5 |

|

, (%) |

0 |

1 |

3 |

4 |

|

, (тыс. руб.) |

6 |

11 |

19 |

28 |

|

, (тыс. руб.) |

5,79 |

11,31 |

19,07 |

27,87 |

|

, (тыс. руб.) |

0,21 |

-0,31 |

-0,07 |

0,13 |

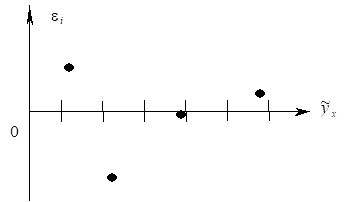

Теперь для проверки случайного характера остатков построим график их зависимости от теоретических значений.

Хотя по четырем точкам судить трудно, но в целом можно сделать вывод, что остатки распределены случайно. Из этого же рисунка можно сделать вывод о гомоскедастичности остатков, т. к. дисперсия каждого отклонения одинакова для всех значений X.

Вычислим теперь величину суммарного отклонения:

.

По малости этой величины можно сделать вывод о практически нулевой средней величине остатков.

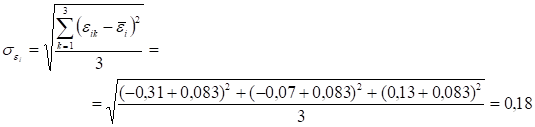

Коэффициент автокорреляции остатков находим по следующим рядам данных:

|

, (тыс. руб.) |

-0,31 |

-0,07 |

0,13 |

|

, (тыс. руб.) |

0,21 |

-0,31 |

-0,07 |

;

;

;

Отсюда находим

Коэффициент корреляции не так велик, и его можно считать приемлемым. Таким образом мы установили, что у нас были все предпосылки к тому, чтобы применять МНК и линейное уравнение регрессии к исходным данным.

Похожие статьи

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

При невыполнимости предпосылки постоянства дисперсий отклонений гомоскедастичность) последствия применения МНК будут следующими. 1. Оценки коэффициентов...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Проблема идентификации. - Моделирование в эконометрике

При переходе от приведенной к структурной форме модели возникает проблема идентификации. Идентификация - это единственность соответствия между...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

Фиктивные переменные во множественной регрессии - Моделирование в эконометрике

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

В состав системы эконометрических уравнений входят множество зависимых или эндогенных переменных и множество предопределенных переменных (лаговые и...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Метод частных средних - Моделирование в эконометрике

Среднее, связанное с определенными предположениями или вычисленное при определенных условиях, называется частным, условным или групповым средним. Частные...

-

Вопросы: 1. Общее понятие о системах одновременных уравнений. 2. Структурная и приведенная формы модели. 3. Проблема идентификации. 4. Оценивание...

-

Временные ряды - Моделирование в эконометрике

Эконометрический модель регрессия ряд Понятие временного ряда. Основные характеристики временных рядов. Модели стационарных и нестационарных временных...

-

Введение, Введение в эконометрику - Моделирование в эконометрике

Эконометрика - наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Множественная регрессия - уравнение связи с несколькими независимыми переменными: где - зависимая переменная (результативный признак); - независимые...

-

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

Теоретическое обоснование модели - Построение экономических моделей

Гомоскедастичностью называется выполняемость предпосылки о постоянстве дисперсии отклонений. Гетероскедастичностью называется невыполняемость этой самой...

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов...

-

ПОНЯТИЕ ОБ АВТОКОРРЕЛЯЦИИ. ОПРЕДЕЛЕНИЕ СИЛЫ АВТОКОРРЕЛЯЦИИ Парные регрессионные модели отражают специфику взаимодействия некоторого функционального...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

МЕТОДЫ ИСКЛЮЧЕНИЯ АВТОКОРРЕЛЯЦИИ ИЗ РЯДОВ ДИНАМИКИ - Основы прогнозирования

Для исключения автокорреляции могут применяться следующие методы: 1. метод конечных разностей; 2. метод исключения тенденций с помощью уравнений...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Пример. Оценка геологических запасов - Имитационное моделирование в экономике

Для оценки величины извлекаемых запасов необходимо, прежде всего, определить величину суммарных или геологических запасов. Анализ структурных ловушек....

-

Экономический корреляционный регрессионный Парная линейная регрессия Парная регрессия характеризует связь между двумя признаками: результативным и...

-

Регрессия -- зависимость среднего значения какой-либо величины от некоторой другой величины или от нескольких величин. Задача регрессионного анализа...

-

Задание 1. - Регрессионно-корреляционный анализ предприятия

Коррекционный регрессия экономический моделирование По предложенным вам экспериментальным данным, представляющим собою макроэкономические показатели или...

-

Использованная литература - Моделирование в эконометрике

Магнус Я. Р., Катышев П. К. Пересецкий А. А. Эконометрика. Начальный курс: Учебник. Москва. "Дело", 2001 г. 400 с. Кремер Н. Ш., Путко Б. А.Эконометрика:...

-

Критерии диагностики автокорреляции в лаговых моделях - Экономическое моделирование временных рядов

Критерий Дарбина-Уотсона применяют для обнаружения автокорреляции, подчиняющейся авторегрессионному процессу 1-го порядка. Предполагается, что величина...

-

Модели вида, Зависимость - Моделирование в эконометрике

Называются полулогарифмическими моделями. Эти модели также относятся к нелинейным моделям относительно включенных в анализ объясняющих переменных, но...

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике