Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

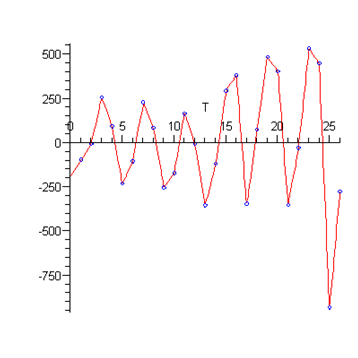

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Рисунок 2. График остатков

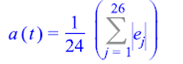

Среднее линейное отклонение уровней ряда от тренда описывается показателемт. е. среднее абсолютное отклонение от тренда равно. Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

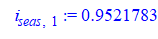

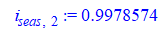

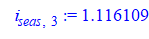

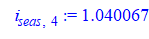

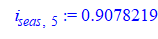

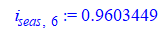

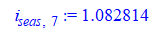

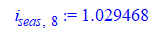

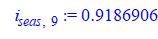

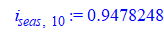

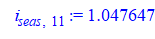

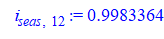

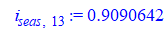

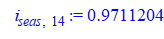

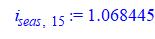

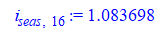

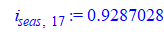

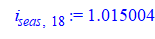

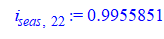

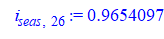

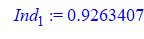

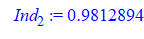

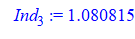

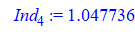

Индексы сезонности находятся по формулам

Средние индексов сезонности

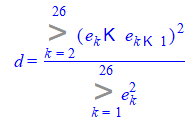

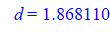

Статистика Дарбина-Уотсона [12]

Попали в зону отсутствия автокорреляции первого порядка [3].

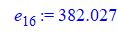

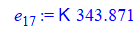

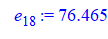

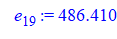

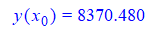

Прогноз

Точечный прогноз для

Можно видеть циклическое отклонение от тренда. Четко прослеживается сезонность ВВП. В первом квартале признак имеет наименьшее значение, а потом возрастает к третьему, а в четвертом квартале опять сокращается. Таким образом, колеблемость ВВП не является хаотической.

Индексы сезонности показывают, что в первом и втором квартале ВВП ниже трендового, а в третьем и четвертом - выше.

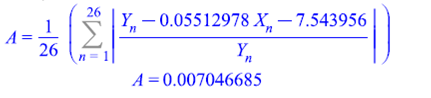

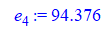

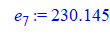

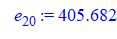

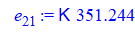

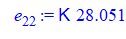

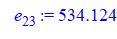

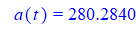

Рассмотрим вопрос, насколько сильно в среднем ВВП отклоняется от тренда. Для этого служит показатель среднего линейного отклонение уровней ряда от тренда [11]

Значит в среднем, ряды уровней отклоняются от тренда на 280,28 млрд. рб. Учтем теперь направление отклонения. Для этого будем учитывать направление отклонения, т. е. уберем модуль в предыдущей формуле: получим, что среднее отклонения равно 8.5 млрд. руб.

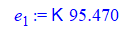

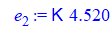

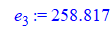

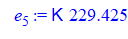

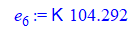

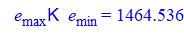

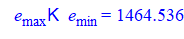

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений [9].

Максимальная разность ВВП равна 1464,536 и достигается она в первом и третьем квартале, когда ВВП минимален (в первом) и максимален (во втором).

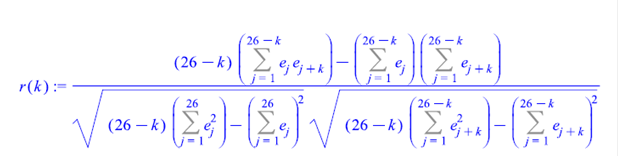

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию,

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию [5]

Мы видим, что высока автокорреляция 4-го порядка, что еще раз показывает наличие сезонности в уровнях ВВП.

Похожие статьи

-

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Введение - Динамика ВВП РФ, статистический анализ

В последние годы в эконометрической литературе большое внимание уделяется исследованию рядов динамики макроэкономических показателей. Разнообразные...

-

При использовании статистических методов прогнозирования во многих случаях необходимо знать возможную ошибку прогноза, т. е. тот интервал, в котором...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

Заключение - Динамика ВВП РФ, статистический анализ

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

-

Показатели анализа ряда динамики - Методы анализа основной тендеции развития в рядах динамики

При изучении динамики общественных явлений возникает проблема описания интенсивности изменения и расчета средних показателей динамики. Анализ...

-

Помимо технических характеристик здания, анализируемых выше, объекты офисной недвижимости характеризуются факторами удобства для арендаторов. К таким...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

-

Понятие о рядах динамики - Методы анализа основной тендеции развития в рядах динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т. е. их динамика. Эта задача решается при помощи...

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

Первичный статистический анализ данных Для анализа инвестиционной деятельности в основной капитал был использован статистический ежегодник...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Понятие рядов динамики и их классификация Среди основных задач статистики важное место занимает описание изменений показателей во времени, изучение...

-

Рассмотрим факторы, определяющие динамику ФЗП (таблица 5) Таблица 5. Исходные данные для факторного анализа динамики ФЗП Факторы, влияющие на изменение...

-

Данная контрольная работа состоит из двух частей - теоретической и практической. В теоретической части будет подробно рассмотрена такая важная...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

В настоящее время в условиях рыночной экономики появляется все больше и больше предприятий. Каждое предприятие стремится получить как можно большую...

-

Введение - Статистические индексы в анализе движения цен

Полная и достоверная статистическая информация является тем необходимым основанием, на котором базируется процесс управления экономикой. Вся информация,...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Понятие индексов - Статистические индексы в анализе движения цен

В статистике под Индексом понимается относительная величина (показатель), выражающая изменение сложного экономического явления во времени, в пространстве...

-

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Основным элементом...

-

Таблица 1.3.1 Отгружено продукции (услуг) Отгружено товаров собственного производства, выполнено работ и услуг собственными силами 2006 2007 Тыс. руб. %...

-

Сущность группировки, их виды и значение Группировка -- это распределение единиц по группам в соответствии со следующим принципом: различия между...

-

Решение задачи - Статистические индексы в анализе движения цен

Дано Виды продукции Количество произведенной продукции в натуральном выражении Цена единицы продукции Базисный q0 Отчетный q1 Базисный p0 Отчетный p1 Ф...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

-

Сейчас Российская Федерация находится в процессе экономического становления. Поэтому, очень важно правильно и грамотно осуществлять экономическое...

-

(Статистический анализ налоговых доходов) Анализ статистических показателей государственного бюджета предполагает изучение показателей структуры доходов...

-

Тема: Статистическое изучение объема, состава и динамики доходов и расходов государственного бюджета Имеются следующие выборочные данные (выборка 25%-ная...

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ