Моделирование инновационной активности малых предприятий в региональном разрезе на основании панельных данных - Анализ и моделирование инновационной активности малых и средних предприятий

Оценим уравнение объема отгруженных инновационных товаров и услуг на основании данных, взятых из сборников Росстата "Россия. Статистический справочник" и "Регионы России. Основные характеристики субъектов Российской Федерации". Целью построения данной модели является изучения эффекта инвестиций и внедрения новых производственных технологий на объемы отгружаемого инновационного товара малыми предприятиями.

Будем использовать методы анализа панельных данных, позволяющие строить более гибкие и содержательные модели и позволяют учитывать индивидуальные особенности экономических единиц [10]. В используемую панель вошли данные в разрезе регионов РФ за 2009, 2011, 2013 года, разрыв в 2 года связан с периодичностью заполнения формы № 2-МП инновация "Сведения о технологических инновациях малого предприятия" _ 1 раз в 2 года.

В качестве зависимой переменной взят логарифмированный показатель "отгружено инновационных товаров, работ, услуг" (млн. руб.) - LN_innov_goods.

В качестве объясняющих выступают следующие переменные: LN_tech_innov_expend - логарифм затрат на технологические инновации малых предприятий, млн руб.; industrial_tech - Используемые передовые производственные технологии по субъектам Российской Федерации; empl - Средняя численность занятых, чел; LNinvest_main_capital_per_capita - логарифм инвестиций в основной капитал на душу населения, руб. Оценивание модели производилось в пакете Stata. Сквозное оценивание, игнорирующее панельную природу данных, приводит к следующим результатам:

Значения коэффициентов детерминации (R-squared и Adj R-squared) составляют 44% и 43% соответственно.

Таблица 17 Характеристики сквозной регрессии

|

Source |

SS |

Df |

MS |

Number of obs=162 F(4,157)=30,81 Prob>F=0,0000 R-squared=0,4398 Adj R-squared=0,4255 Root MSE=1,2154 | ||

|

Model |

182,039101 |

4 |

45,5097753 | |||

|

Residuals |

231,919969 |

157 |

1,47719726 | |||

|

Total |

413,95907 |

161 |

2,57117435 | |||

|

Ln_innov_goods |

Coef |

Std. Err |

T |

P>|t| |

[95 % Conf. Interval] | |

|

Ln tech_innov |

0,5736018 |

0,087116 |

6,58 |

0,000 |

0,4015311 |

0,7456724 |

|

Industrial h |

0,00000584 |

0,0000438 |

0,13 |

0,894 |

-0,0000806 |

0,0000923 |

|

Empl |

0,00000675 |

0,00000163 |

4,14 |

0,000 |

0,00000353 |

0,00000989 |

|

Ln_invest_main_ |

-0,4890135 |

0,1922082 |

-2,54 |

0,012 |

-0,868661 |

-0,109366 |

|

_cons |

1,903485 |

2,049188 |

0,93 |

0,354 |

-2,14405 |

5,95102 |

Значимыми являются коэффициенты перед регрессорами: LN_tech_innov_expend - логарифмом затрат на технологические инновации малых предприятий;

LNinvest_main_capital_per_capita - логарифмом инвестиции в основной капитал на душу населения, руб и empl - средней численности занятых, чел. F-тест также показывает значимость зависимости в целом. Логарифм инвестиции в основной капитал на душу населения и средняя численность занятых вносят ожидаемо положительный вклад в результирующий показатель. Тогда как логарифмом инвестиции в основной капитал на душу населения имеет отрицательный знак, что немного не соответствует ожидаемым результатам. Оценив between - регрессию, имеющую следующий вид, с помощью МНК сделаем следующие выводы: качество подгонки регрессии отражено показателем R2 Between, равным 60,9%, а достаточно большое значение характеризуют тот факт, что влияние временных колебаний менее существенно, чем изменение по регионам.

Следующим шагом будет построение FE-модели с детерминированными эффектами, имеющей следующий вид, где Требование для состоятельности МНК-оценок к данной модели некоррелированность остатков (е) и предикторов (X).

Таблица 18 Характеристики регрессионной модели с детерминированными эффектами

|

Fixed-effects (within) regression Group variable: region R-sq: within=0,2253 Between=0,5320 Overall=0,4145 Corr (UI, XB)=-0,1023 |

Number of obs=162 Number of groups =54 Obs per group: min = 3 Avg = 3,0 Max =3 F(4,104)=7,56 Prob>F=0,0000 | |||||

|

Ln_innov_goods |

Coef |

Std. Err |

T |

P>|t| |

[95 % Conf. Interval] | |

|

Ln tech_innov |

0,513536 |

0,1148071 |

4,47 |

0,000 |

0,2858693 |

0,7456724 |

|

Industrial h |

-0,0000365 |

0,0000996 |

-0,37 |

0,715 |

-0,0002341 |

0,0001611 |

|

Empl |

0,00000955 |

0,00000291 |

3,28 |

0,001 |

0,00000378 |

0,0000153 |

|

Ln_invest_main_ |

-0,9345767 |

0,382289 |

-2,44 |

0,016 |

-1,69267 |

-0,1764833 |

|

_cons |

6,81149 |

3,996503 |

1,70 |

0,091 |

-1,113725 |

14,7367 |

|

Sigma_u |

0,87390217 |

Fraction of variance due to UI | ||||

|

Sigma_e |

1,0841166 | |||||

|

Rho |

0,3576261 | |||||

|

F test that all UI=0: |

F(53,104)=1,76 Prob>F=0,072 |

На индивидуальные эффекты приходится лишь 36% вариации данных (rho=0,358). Корреляция между X и u равна corr(u_i, Xb) = -0.1023.

Посмотрим на качество построенной модели. R2Within равен 0,225, что почти в 2 раза меньше, чем R2Between =0,532. Можно выдвинуть гипотезу, что межиндивидуальные эффекты проявляются сильнее, чем динамические.

Рассмотрим модель со случайными индивидуальными эффектами. Данная модель отличается и от сквозной регрессией, налагающей сильное ограничение гомогенности на все коэффициенты уравнения регрессии для любых i и t, и регрессией FE, позволяющей учитывать ненаблюдаемую гетерогенность.

Таблица 19 Характеристики регрессионной модели со случайными эффектами

|

Random-effects GLS regression Group variable: region R-sq: within=0,2101 Between=0,5790 Overall=0,4384 Random effects UI ~ Gaussian Corr (UI, XB)=-0 (assumed) |

Number of obs=162 Number of groups =54 Obs per group: min = 3 Avg = 3,0 Max =3 Wald chi2(4) =99,68 Prob>chi2=0,0000 | |||||

|

Ln_innov_goods |

Coef |

Std. Err |

T |

P>|t| |

[95 % Conf. Interval] | |

|

Ln tech_innov |

0,5398394 |

0,0869398 |

6,21 |

0,000 |

0,3694405 |

0,7102384 |

|

Industrial h |

-0,00000128 |

0,0000483 |

0,03 |

0,979 |

-0,0000935 |

0,000096 |

|

Empl |

0,00000744 |

0,00000173 |

4,29 |

0,000 |

0,00000403 |

0,0000108 |

|

Ln_invest_main_ |

-0,560323 |

0,2111459 |

-2,65 |

0,008 |

-0,9741614 |

-0,1464846 |

|

_cons |

2,757987 |

2,233264 |

1,23 |

0,271 |

-1,619131 |

7,135105 |

|

Sigma_u |

0,5369783 |

Fraction of variance due to UI | ||||

|

Sigma_e |

1,0841166 | |||||

|

Rho |

0,19700395 |

Для состоятельности оценок регрессоры должны быть некоррелированными с ненаблюдаемыми случайными эффектами. В нашем случае это условие выполняется: corr(u_i, X) = 0

О значимости регрессии в целом свидетельствует высокое значение статистики Вальда. После оценки основных регрессий: сквозной, "between"-регрессии, с фиксированными индивидуальными эффектами и регрессию со случайными индивидуальными эффектами, выберем модель, наиболее адекватную нашим данным. Для этого проведем следующие попарные сравнения:

A) Регрессионной модели с фиксированными эффектами со сквозной регрессией (тест Вальда)

B) Регрессионной модели со случайными эффектами со сквозной регрессией (тест Бреуша-Пагана)

C) Регрессионной модели со случайными эффектами с моделью с фиксированными эффектами (тест Хаусмана).

Приведем краткие описания данных тестов и полученные нами оценки.

A) Тест Вальда проверяет гипотезу о равенстве нулю всех индивидуальных эффектов. В оцениваемой модели F(53, 104) = 1,76; Prob > F = 0.0072, То есть p-уровень меньше, чем 0,05. Регрессионная модель с фиксированными эффектами лучше подходит для описания данных, чем модель сквозной регрессии.

B) Тест Бреуша-Пагана (тест на наличие случайного индивидуального эффекта) Проверяемая гипотеза: при альтернативной гипотезе.

Если проверяемая гипотеза верна, то, где - оценки дисперсии ошибки регрессии в моделях between и within соответственно.

Статистики теста Бреуша-Пагана

Breusch and Pagan Lagrangian multiplier test for random effects

Test: Var(u)=0

Ч2(1)=4,61

Prob> ч2=0,0317

Основная гипотеза отвергается на уровне значимости 5%, поскольку p-уровень<0,05.

Регрессионная модель со случайными эффектами лучше подходит для описания данных, чем модель сквозной регрессии.

С) Тест Хаусмана проверяет гипотезу или uI Могут быть рассмотрены, как случайные эффекты. Альтернативная гипотеза: или uI Могут быть рассмотрены, как детерминированные эффекты.

Статистики теста Хаусмана

Hausman test

Test H0: difference in coefficients not systematic

Ч2(3)=3,78

Prob> ч2=0,2857

Поскольку p-уровень > 0,05, то основная гипотеза не отвергается, в нашем случае подходит модель со случайными эффектами. То есть в целом регионы сопоставимы друг с другом по инновационному развития в наблюдаемые периоды времени. Заметим, что во всех построенных моделях коэффициенты значимы перед тремя показателями:

LN_tech_innov_expend - логарифмом затрат на технологические инновации малых предприятий;

LNinvest_main_capital_per_capita - логарифмом инвестиции в основной капитал на душу населения, руб. и empl - средней численности занятых, чел. Логарифм инвестиции в основной капитал на душу населения и средняя численность вносят положительный вклад в результирующий показатель во всех моделях, тогда как логарифм инвестиции в основной капитал на душу населения имеет отрицательный знак. Объясняться это может неравномерностью финансирования регионов РФ, а так же тенденцией к снижению инвестиции в основной капитал в 2013 году.

Далее обратимся к модели системы одновременных эконометрических уравнений на панельных региональных данных. Данные характеризуют экономическое состояние в регионах и их инновационное развитие.

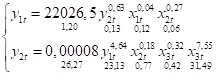

При формировании информационной базы использовалась информация Росстата РФ по 54 регионам РФ за 2009, 2011, 2013 годы (исключены автономные округа в составе областей, краев, а также регионы, не имеющие полного набора данных, а так же выбросы в данных). В качестве показателей, характеризующих инновационную, были выбраны: y1 ? валовой региональный продукт (ВРП), млн. руб.; x1 - среднесписочная численность рабочих, тыс. чел.; x2 - оборот малых инновационных предприятий, млн., руб.; y2 ? затраты на технологические инновации, млн. руб.; x3 ?численность персонала, занятого научными исследованиями и разработками, чел.; x4 ?среднедушевые денежные доходы населения региона, руб./месяц.

Так как показатели ВРП и затрат на технологические инновации эндогенны и коррелируют друг с другом и другими факторами, то, составляя уравнение в виде производственной функции, будем считать, что ВРП (y1) является функцией следующих факторов: x1 - среднесписочная численность рабочих, тыс. чел.; x2 - оборот малых инновационных предприятий, млн., руб., а так же от y2 ? затрат на технологические инновации, млн. руб.

Затраты на инновации (y2) являются функцией численности персонала, занятого исследованиями и разработками (x3), среднедушевых денежных доходов населения региона (x4), оборота малых инновационных предприятий (x2) и ВРП (y1). Эффект растущего временного тренда, исключен путем использования фиктивных переменных по годам.

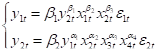

Полученные уравнения имеют следующий вид:

,

Где бJ, вI - неизвестные параметры, i = 0,...,3; j = 0,...,4; е1t, е2t - случайные величины ошибок, удовлетворяющих стандартным предположениям; t - индекс времени.

Таким образом, y1t И y2t ? эндогенные переменные, а xKt (k = 1,...,4) - экзогенные переменные. Использована форма ПФ вида Кобба-Дугласа, для идентификации параметров системы одновременных уравнений использовался трехшаговый (ТМНК) методы наименьших квадратов на панельных данных.

Интерпретируем степень влияния значимых переменных на результирующие показатели.

Результаты статистического моделирования позволяют утверждать значимость влияния на рост ВРП затрат на технологические инновации (эластичность ВРП по затратам составляет 0,63, т. е. увеличение затрат на технологические инновации на 1% приведет к росту ВРП на 0,63% в среднем по выборке) и оборота малых инновационных предприятий (эластичность ВРП по величине оборота малых предприятий составила 0,27). Величина затрат на технологические инновации ожидаемо положительно значимо зависит от объема ВРП (эластичность затрат по величине ВРП составляет 4,64).

Таким образом, на основе разработанной эконометрической модели можно сказать, что определяющими факторами дифференциации инновационной регионов являются объем валового регионального продукта (ВРП) и затраты на инновации.

Похожие статьи

-

Заключение - Анализ и моделирование инновационной активности малых и средних предприятий

На современном этапе развития главным приоритетом российской экономики заявлен переход на инновационный путь развития. Мировой опыт показывает, что...

-

При анализе инновационной активности региона важно понимать, как те или иные экономические данные влияют на инновационные показатели. В качестве...

-

Как уже говорилось ранее, основная информация по экономической деятельности малых инновационных предприятий представляется формой федерального...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Экспорт инновационной наукоемкой продукции служит одним из основных источников дохода в наиболее развитых странах. В них на долю предприятий с...

-

Инновации как объект статистического исследования Дадим определение понятию "инновации". Инновацией является внедренное новшество, обеспечивающее...

-

Связь основных макроэкономических показателей статистики и развития малого инновационного предпринимательства У России сегодня нет более важной цели, чем...

-

Введение - Анализ и моделирование инновационной активности малых и средних предприятий

Актуальность темы исследования. Всеобщая информатизация в современном мире каждый день порождает новые тенденции и веяния во всех сферах жизни общества -...

-

Рассмотрение организационных инноваций в контексте малого предпринимательства может быть целесообразно по ряду причин: 1. организационные инновации...

-

Инновационное развитие требует самого пристального внимания со стороны законодательной и исполнительной власти; создаются долгосрочные программы...

-

Малое предпринимательство в наше время стоит воспринимать как важнейший фактов ускорения развития и укрепления рыночных отношений. Правительства...

-

Приложение - Анализ и моделирование инновационной активности малых и средних предприятий

> Таблица 1 Факторы, сдерживающие инновационное развитие Т Аблица 2 Описательные статистики переменных кластерного анализа Описательные статистики...

-

Множественный регрессионный анализ, Заключение - Система источников данных о населении

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Задание 1. - Регрессионно-корреляционный анализ предприятия

Коррекционный регрессия экономический моделирование По предложенным вам экспериментальным данным, представляющим собою макроэкономические показатели или...

-

Элементы корреляционного анализа Зависимость между случайными величинами (СВ) X и Y в теории вероятностей и математической статистике описывается, в...

-

Целью курсовой работы является эффективная организация работы отдела планирования и экономического анализа Могилевского филиала РУП "Белтелеком"....

-

Суть, причины и последствия автокорреляции. - Моделирование в эконометрике

Одной из предпосылок регрессионного анализа является независимость случайного члена в любом наблюдении от его значений во всех других наблюдениях, т. е....

-

Риск наступления досрочного погашения. - Моделирование времени жизни ипотечного кредита

Для объяснения риска наступления досрочного погашения были отобраны 2 модели: Непараметрическая модель пропорциональных рисков Кокса, AFT модель (модель...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

ВВЕДЕНИЕ - Анализ платежеспособности, кредитоспособности предприятия и ликвидности баланса

Потребность в анализе возникает с целью необходимости оценки платежеспособности и кредитоспособности предприятия. Способность предприятия своевременно...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Организационная характеристика ОАО "Огонек". ОАО "Огонек" является юридическим лицом. Оно имеет самостоятельный баланс, расчетный счет в банке, печать со...

-

Постоянство механизмов. Одно из условий, на которое опирается эконометрическое моделирование, состоит в том, что функциональное соотношение не меняется в...

-

В этом подразделе будет проведен экономический анализ финансово-хозяйственной деятельности предприятия, включающий в себя: 1. анализ основных результатов...

-

Статистический анализ состава населения - Система источников данных о населении

В практической и научно-исследовательской деятельности требуются сведения о составе населения, т. е. по отдельным группам населения, выделенным по тем...

-

Номер предприятия 1 2 3 4 5 6 7 8 9 10 Валовой доход, млрд р. 5 6 7 8 9 10 11 12 13 14 Фонд оплаты, млрд р. 1 3 5 6 5 8 10 14 13 15 Найдите уравнение...

-

Задачи, решаемые с помощью эконометрической модели можно классифицировать по трем признакам: 1) по конечным прикладным целям; 2) по уровню иерархии; 3)...

-

Меру тесноты связи между двумя признаками показывает корреляционная связь. По своей форме корреляционные связи бывают: - прямые и обратные; -...

-

Трудовой среднесписочный статистический Движение работников с предприятия на предприятие, из отрасли в отрасль требует численного определения. Учет...

-

Задание 3. - Регрессионно-корреляционный анализ предприятия

Введите в эконометрическую модель, построенную в задании 1 сезонные фиктивные переменные и с помощью соответствующей модели исследуйте наличие или...

-

Технико-экономическая характеристика предприятия МУФП "Центральная городская аптека" была создана 20 сентября 1952 года. В 1997 году была преобразована...

-

Данная программа представляет собой реализацию имитации реального объекта, то есть документооборота отдела с помощью имитационной модели. Поскольку...

-

Заключение - Статистический анализ предпринимательства

Выработка адекватных, эффективных мер государственной политики предъявляет высокие требования к информационному обеспечению государственных структур...

-

По итогам проведенного исследования можно прийти к выводу о том, что и логит-регрессия и деревья решений позволили построить модели, которые с...

-

Построение модели с помощью логистической регрессии Прежде чем строить логистическую регрессию, необходимо выбрать конечный набор финансовых и...

-

Описание используемых методов - Моделирование вероятности банкротства

В данной работе было принято решение использовать логистический анализ с помощью пакета STATA, а также алгоритм CART с помощью SPSS Modeler. Бинарная...

-

Методология исследования, Постановка гипотез - Моделирование вероятности банкротства

Постановка гипотез Целью данного исследования является построение модели вероятности банкротства, которая будет обладать надежностью не менее 80%. По...

-

Введение - Моделирование вероятности банкротства

В настоящее время в условиях экономической стагнации и ухудшения финансового состояния бизнеса тема кредитоспособности и оценки устойчивости предприятий...

-

Введение - Моделирование времени жизни ипотечного кредита

Постановка задачи. Экономическое и практическое обоснование важности ее решения. Рассмотрим задачу моделирования денежных потоков по портфелю (пулу)...

Моделирование инновационной активности малых предприятий в региональном разрезе на основании панельных данных - Анализ и моделирование инновационной активности малых и средних предприятий