Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

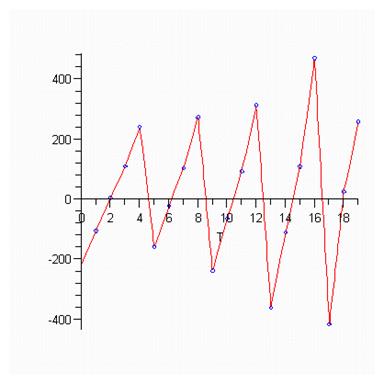

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)

Нарисуем график остатков

Среднее линейное отклонение уровней ряда от тренда описывается показателем

Т. е. среднее абсолютное отклонение от тренда равно

Амплитуда колебаний есть разность максимального и минимального отклонения и показывает максимальный разброс отклонений.

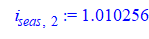

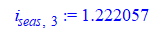

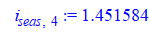

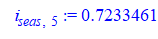

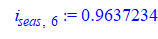

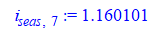

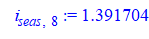

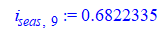

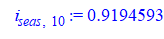

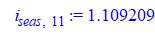

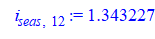

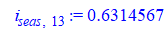

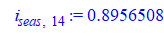

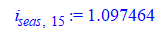

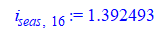

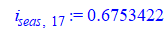

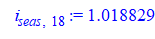

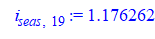

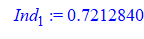

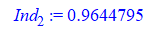

Индексы сезонности находятся по формулам

Средние индексов сезонности

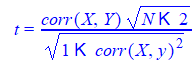

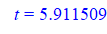

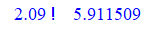

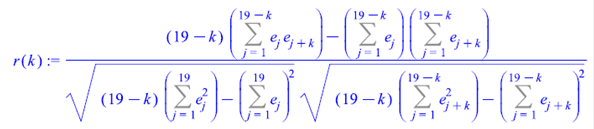

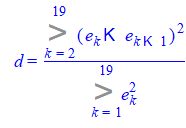

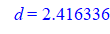

Степень тесноты связи между последовательностями наблюдаемого временного ряда, сдвинутого относительно друг друга на t единиц может быть определена с помощью коэффициента автокорреляции

Показатель t служит порядком коэффициента автокорреляции. Для разных t получаем r(t) - автокорреляционную функцию

А ее график - коррелограмма.

Статистика Дарбина-Уотсона

Попали в зону отсутствия автокорреляции.

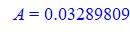

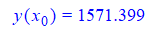

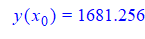

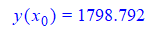

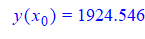

7. Прогноз

Точечный прогноз для

Выводы

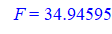

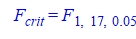

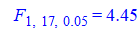

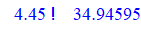

Можно видеть сезонность инвестиций в основной капитал. Это нам пОказывают как остатки, индексы сезонности, коэффициент автокорреляции 4-го порядка. Регрессия значима по критериям Стьюдента и Фишера.

Похожие статьи

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Коэффициент корреляции Где Показывает, что связь сильна Коэффициент детерминации Показывает, что регрессия объясняет 81, 67 процентов вариации признака....

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

5. Балансы основных фондов - Статистическая оценка национального богатства России

Балансы основных фондов характеризуют движение основных фондов за год, строятся по полной и остаточной стоимости. Ниже приведена схема баланса основных...

-

4. Износ и амортизация основных фондов - Статистическая оценка национального богатства России

В процессе функционирования основных фондов происходит их износ: физический и моральный. Физический износ происходит в результате эксплуатации основных...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

При использовании статистических методов прогнозирования во многих случаях необходимо знать возможную ошибку прогноза, т. е. тот интервал, в котором...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Национальное богатство, его состав Национальное богатство - это совокупность накопленных материальных и нематериальных активов, созданных трудом всех...

-

3. Учет и оценка основных фондов - Статистическая оценка национального богатства России

Учет основных фондов ведется в натуральном и денежном выражении. Единицей учета является инвентарный объект. Для учета основных фондов в денежном...

-

Статистика окружающей среды изучает процессы взаимодействия человека с окружающей природной средой и проблемы, связанные с сохранением, восстановлением и...

-

Литература - Статистическая оценка национального богатства России

1. Кибанов А. Я. "Экономика и социология труда: Учебник". - М.: ИНФРА-М, 2003. - 584с. 2. Липсиц И. В. "Экономика: учебник для вузов". - М.: Омега-Л,...

-

Заключение - Статистическая оценка национального богатства России

Различные оценки потенциальных запасов полезных ископаемых показывают, что России располагает самыми крупными в мире разведанными запасами (в % от...

-

2. Основные фонды - Статистическая оценка национального богатства России

Основные фонды (основные средства, основной капитал) - часть национального богатства; созданы в процессе производства, используются в экономике...

-

Введение - Статистическая оценка национального богатства России

В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих необходимое условие производства товаров,...

-

Эконометрические модели товарооборота. Показательный тренд - Статистика розничного товарооборота

Для фирмы АВТОЦЕНТР КУПЧИНО 1. Санкт-Петербург, м. Балканская д.57 (812) 448-12-12 2. Телефоны: (812) 448-12-12 3. Факс: (812) 448-12-12 4. Лицензия...

-

Множественный регрессионный анализ товарооборота - Статистика розничного товарооборота

Теперь будем строить еще одну регрессию, но множественную. Учтем цепной индекс цен на товары в качестве одного из регрессоров. Построение регрессии Для...

-

Моделирование тарифов Водоканала и РАО ЕЭС, Тарифы водоканала - Статистика ЖКХ

Тарифы водоканала Изучим динамику цен на услуги водоканала. Данные возьмем с сайта организации http://www. vodokanal. spb. ru. Показатель: условия...

-

Рассмотрим факторы, определяющие динамику ФЗП (таблица 5) Таблица 5. Исходные данные для факторного анализа динамики ФЗП Факторы, влияющие на изменение...

-

Данная глава будет посвящена прогнозу кассовых сборов фильмов. Прогноз кассовых сборов производился в два этапа. На первом этапе был сделан опережающий...

-

2.1 Постановка задачи Исходные данные Вариант 36 4,88 4,69 4,79 4,84 4,69 4,88 4,91 4,65 4,89 5,75 4,88 5,63 4,83 3,93 4,73 Статистическая обработка...

-

1.1 Постановка задачи Произвести обработку результатов измерений по обнаружению грубых погрешностей, используя статистические критерии: Романовского,...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3...

-

Помимо технических характеристик здания, анализируемых выше, объекты офисной недвижимости характеризуются факторами удобства для арендаторов. К таким...

-

Статический прогноз суммы кассовых сборов фильмов На первом этапе прогноза кассовых сборов фильмов нами был построен прогноз кассовых сборов недели для...

-

Таблица 2.10 На 1 января 2008 года В среднем за 2007 год Все население В том числе Всенаселение В том числе Городское Сельское Городское Сельское...

-

Таблица 1.3.1 Отгружено продукции (услуг) Отгружено товаров собственного производства, выполнено работ и услуг собственными силами 2006 2007 Тыс. руб. %...

-

Методы прогнозирования в статистике населения - Система источников данных о населении

Моделирование временного тренда среднегодовой численности занят Ого населения Санкт-Петербурга Приведем данные среднегодовой численности занятого...

-

Тарифы на электроэнергию - Статистика ЖКХ

Построим временной тренд для среднеотпускного тарифа на электроэнергию, коп/кВтч. Год Квартал Номер квартала Цена 2000 I 1 9,00 II 2 9,19 III 3 10,21 IV...

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

ВВЕДЕНИЕ - Индексный метод в статистическом изучении заработной платы работников

Целью данной курсовой работы является изучение индексов в статистическом исследовании заработной платы работников. В теоретической части даются основные...

-

СУЩНОСТЬ СТАТИСТИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ Динамический или временной ряд представляет собой совокупность численных данных, характеризующих...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России