Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ

После того, как мы установили наличие сезонности, надо пытаться ее моделировать. Приведем расчет модели с использованием фиктивных переменных. Введем 3 фиктивных переменных, указывающих на 1-й, 2-й, 3-й квартал [1]

Таблица 2. структура данных + dummy

|

Ln (ВВП) |

Dummy 1 |

Dummy 2 |

Dummy 3 |

Номер квартала |

|

7,6 |

1 |

0 |

0 |

1 |

|

7,7 |

0 |

1 |

0 |

2 |

|

7,8 |

0 |

0 |

1 |

3 |

|

7,8 |

0 |

0 |

0 |

4 |

|

7,7 |

1 |

0 |

0 |

5 |

|

7,8 |

0 |

1 |

0 |

6 |

|

8,0 |

0 |

0 |

1 |

7 |

|

8,0 |

0 |

0 |

0 |

8 |

|

8,0 |

1 |

0 |

0 |

9 |

|

8,0 |

0 |

1 |

0 |

10 |

|

8,2 |

0 |

0 |

1 |

11 |

|

8,2 |

0 |

0 |

0 |

12 |

|

8,2 |

1 |

0 |

0 |

13 |

|

8,3 |

0 |

1 |

0 |

14 |

|

8,4 |

0 |

0 |

1 |

15 |

|

8,5 |

0 |

0 |

0 |

16 |

|

8,4 |

1 |

0 |

0 |

17 |

|

8,6 |

0 |

1 |

0 |

18 |

|

8,7 |

0 |

0 |

1 |

19 |

|

8,7 |

0 |

0 |

0 |

20 |

|

8,6 |

1 |

0 |

0 |

21 |

|

8,8 |

0 |

1 |

0 |

22 |

|

8,9 |

0 |

0 |

1 |

23 |

|

8,9 |

0 |

0 |

0 |

24 |

|

8,8 |

1 |

0 |

0 |

25 |

|

8,9 |

0 |

1 |

0 |

26 |

Построим средствами Excel множественную регрессию.

Таблица 3. Коэффициенты

Регрессия имеет вид:

Ln(Y)=7.594+X*0,055 -0,131*Z1-0,068*Z2 +0,031* Z3

Отметим, что все коэффициенты значимы, т. к. 0 не попадает в доверительные интервалы. Изучим качество регрессии

Таблица 4. Качество регрессии

|

Регрессионная статистика | |

|

Множественный R |

0,998363306 |

|

R-квадрат |

0,996729291 |

|

Нормированный R-квадрат |

0,996106298 |

|

Стандартная ошибка |

0,026656372 |

|

Наблюдения |

26 |

R^2 близок к 1, что сильно больше R^2 в показательной регрессии.

Остатки

Таблица 5. Остатки

|

Наблюдение |

Предсказанное ln ВВП |

Остатки |

Отстаки^2 |

|

1 |

7,5155 |

0,0346 |

0,0012 |

|

2 |

7,6338 |

0,0183 |

0,0003 |

|

3 |

7,7877 |

0,0314 |

0,0010 |

|

4 |

7,8116 |

-0,0078 |

0,0001 |

|

5 |

7,7357 |

-0,0128 |

0,0002 |

|

6 |

7,8540 |

-0,0197 |

0,0004 |

|

7 |

8,0079 |

0,0015 |

0,0000 |

|

8 |

8,0318 |

-0,0177 |

0,0003 |

|

9 |

7,9558 |

-0,0005 |

0,0000 |

|

10 |

8,0741 |

-0,0325 |

0,0011 |

|

11 |

8,2281 |

-0,0312 |

0,0010 |

|

12 |

8,2519 |

-0,0481 |

0,0023 |

|

13 |

8,1760 |

-0,0107 |

0,0001 |

|

14 |

8,2943 |

-0,0078 |

0,0001 |

|

15 |

8,4483 |

-0,0112 |

0,0001 |

|

16 |

8,4721 |

0,0343 |

0,0012 |

|

17 |

8,3962 |

0,0110 |

0,0001 |

|

18 |

8,5145 |

0,0367 |

0,0013 |

|

19 |

8,6684 |

0,0095 |

0,0001 |

|

20 |

8,6923 |

0,0231 |

0,0005 |

|

21 |

8,6163 |

0,0252 |

0,0006 |

|

22 |

8,7347 |

0,0177 |

0,0003 |

|

23 |

8,8886 |

-0,0001 |

0,0000 |

|

24 |

8,9125 |

0,0162 |

0,0003 |

|

25 |

8,8365 |

-0,0468 |

0,0022 |

|

26 |

8,9548 |

-0,0127 |

0,0002 |

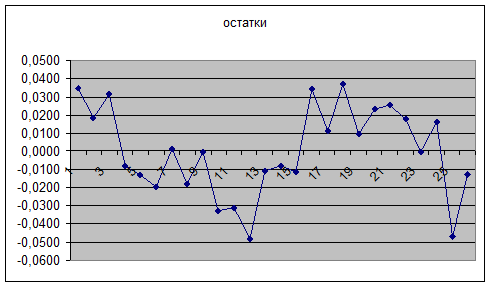

Стали гораздо меньше остатком в парной регрессии. На графике можно видеть, что остатки в новой регрессии не напоминают о наличии сезонности и не обладают (скорее всего) свойством автокорреляции.

Рисунок 3. График остатков

Таким образом, мы получили регрессию с гораздо лучшими прогнозными свойствами.

Похожие статьи

-

Построим показательный тренд ВВП. Используем данные таблицы (в млрд. руб) [14]. Таблица 1. Данные к работе Год Квартал Номер квартала ВВП 2001 I 1 1900,9...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Колеблемость признака, Прогноз - Динамика ВВП РФ, статистический анализ

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии [13]. Найдем остатки регрессии (т. е. очищаем признак от...

-

Будем моделировать среднегодовую численность занятого населения с помощью показателей общей численности населения и миграционного прироста Среднегодовая...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Регрессионный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Если расчет корреляции характеризует силу связи между переменными, то регрессионный анализ служит для определения вида этой связи и дает возможность для...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Моделирование сезонности в Excel - Методы изучения сезонных колебаний. Примеры расчетов

Рассмотрим сезонность ВВП: Для этого возьмем поквартальные данные Год Квартал ВВП 2001 I 1900,9 II 2105,0 III 2487,9 IV 2449,8 2002 I 2259,5 II 2525,7...

-

После получения матриц спектра плана, проведем 70 опытов в каждой точке. По полученным параметрам построим регрессионную модель второго порядка,...

-

Явления общественной жизни складываются под воздействием целого ряда факторов, то есть являются многофакторными. Между факторами существуют сложные...

-

Корреляционный анализ данных - Статистическое исследование инвестиционной деятельности в регионе

Графическое представление корреляционной зависимости. Для графического представления корреляционной связи можно использовать прямоугольную систему...

-

Подсчитаем функцию эластичности по формуле В нашем случае или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Анализ временных рядов - Статистическое исследование инвестиционной деятельности в регионе

Временной ряд - Это последовательность чисел; его элементы - это значения некоторого протекающего во времени процесса. Проведем анализ временных рядов....

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Помимо технических характеристик здания, анализируемых выше, объекты офисной недвижимости характеризуются факторами удобства для арендаторов. К таким...

-

Первичный статистический анализ данных Для анализа инвестиционной деятельности в основной капитал был использован статистический ежегодник...

-

Заключение - Статистический анализ предпринимательства

Выработка адекватных, эффективных мер государственной политики предъявляет высокие требования к информационному обеспечению государственных структур...

-

После проведения регрессионного анализа получается модель объекта исследований в виде некоторой функции. В простейшем случае линейной регрессии она имеет...

-

Малое предпринимательство в наше время стоит воспринимать как важнейший фактов ускорения развития и укрепления рыночных отношений. Правительства...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

ФАКТОРНАЯ МОДЕЛЬ ПРИ НОРМИРОВАННЫХ ПЕРЕМЕННЫХ - Многомерный статистический анализ

С математической точки зрения факторный анализ аналогичен множественному регрессионному анализу в том смысле, что каждая переменная выражена как линейная...

-

Можно выделить девять этапов факторного анализа. Для наглядности представим эти этапы на схеме, а затем дадим им краткую характеристику. Этапы выполнения...

-

СТАТИСТИКИ ФАКТОРНОГО АНАЛИЗА - Многомерный статистический анализ

Критерий сферичности Бартлетта. Статистика, проверяющая гипотезу о том, что переменные в генеральной совокупности не коррелируют между собой. Другими...

-

ТЕСНОТА И ЗНАЧИМОСТЬ СВЯЗИ - Многомерный статистический анализ

Соответствующий статистический вывод включает определение тесноты и значимости связи между Х и Y. Тесноту связи измеряют коэффициентом детерминации R 2 ....

-

ПАРНАЯ РЕГРЕССИЯ - Многомерный статистический анализ

Это метод установления математической зависимости между одной метрической зависимой (критериальной) переменной и одной метрической независимой переменной...

-

Введение - Динамика ВВП РФ, статистический анализ

В последние годы в эконометрической литературе большое внимание уделяется исследованию рядов динамики макроэкономических показателей. Разнообразные...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Из переменных, приведенных в Таблице 1, к техническим характеристикам были отнесены тип планировки рабочего пространства, количество этажей здания, тип...

-

Моделирование временной переменная автокорреляция Главным инструментом эконометрического исследования является модель. Выделяют три основных класса...

-

Описание используемых переменных Все имеющиеся характеристики объектов были условно разделены на две группы: - технические характеристики объектов...

-

Моделирование в условиях противодействия, игровые модели - Основы теории систем и системного анализа

Как уже неоднократно отмечалось, системный анализ невозможен без учета взаимодействий данной системы с внешней средой. Ранее упоминалась необходимость...

-

Связь основных макроэкономических показателей статистики и развития малого инновационного предпринимательства У России сегодня нет более важной цели, чем...

-

При анализе инновационной активности региона важно понимать, как те или иные экономические данные влияют на инновационные показатели. В качестве...

-

Заключение - Динамика ВВП РФ, статистический анализ

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Основным элементом...

-

ТОЧНОСТЬ ПРЕДСКАЗАНИЙ - Многомерный статистический анализ

Чтобы оценить точность предсказанных (теоретических) значений Y, полезно вычислить стандартную ошибку оценки уравнения регрессии SEE . Эта статистика...

-

Инновации как объект статистического исследования Дадим определение понятию "инновации". Инновацией является внедренное новшество, обеспечивающее...

-

В большинстве случаев 0 и 1 неизвестны. Их определяют (оценивают), исходя из имеющихся выборочных наблюдений с помощью следующего уравнения: Где -...

-

Тадии парного регрессионного анализа можно представить на следующем рисунке ПОЛЕ КОРРЕЛЯЦИИ Это графическое изображение точек с координатами, которые...

-

Задание 3. - Регрессионно-корреляционный анализ предприятия

Введите в эконометрическую модель, построенную в задании 1 сезонные фиктивные переменные и с помощью соответствующей модели исследуйте наличие или...

Моделирование сезонности ВВП - Динамика ВВП РФ, статистический анализ