Метод частных средних - Моделирование в эконометрике

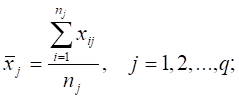

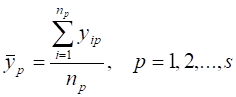

Среднее, связанное с определенными предположениями или вычисленное при определенных условиях, называется частным, условным или групповым средним. Частные средние переменных X и Y вычисляются по формулам:

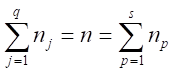

Где - частное среднее переменной X для I - группы значений переменной Y (значения переменной Y разбиты Q групп), - частное среднее переменной Y для P-группы значений переменной X (значения переменной X разбиты на S групп); NJ и NP - число отдельных значений в группе J и группе

P;

Пример

|

Время наблюю-дения |

№ наблюю-дения |

Y (общая сумма налогов и платежей в консолидированный бюджет РФ), млрд. руб. |

№ группы значений Y |

X (общая сумма поступлений в консолидированный бюджет РФ по НДС), млрд. руб. |

№ группы значений X |

|

Январь |

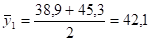

1 |

38,9 |

1 |

13,4 |

1 |

|

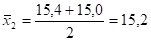

Февраль |

2 |

45,3 |

1 |

15,4 |

2 |

|

Март |

3 |

61,1 |

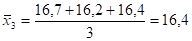

2 |

16,7 |

3 |

|

Апрель |

4 |

70,4 |

2 |

16,2 |

3 |

|

Май |

5 |

63,8 |

2 |

13,0 |

1 |

|

Июнь |

6 |

67,7 |

2 |

15,0 |

2 |

|

Июль |

7 |

70,6 |

2 |

20,8 |

5 |

|

Август |

8 |

78,9 |

3 |

16,4 |

3 |

|

Сентябрь |

9 |

73,2 |

3 |

17,4 |

4 |

|

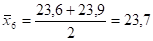

Октябрь |

10 |

78,1 |

3 |

23,6 |

6 |

|

Ноябрь |

11 |

103,0 |

4 |

23,9 |

6 |

|

Декабрь |

12 |

133,4 |

5 |

34,4 |

7 |

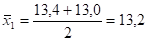

Группировка значений переменной Y построена так, что вариация значений переменной YI и YJ из одной группы не превосходит 10.

Группировка значений переменной X построена так, что вариация значений переменной XI и XJ из одной группы не превосходит 1.

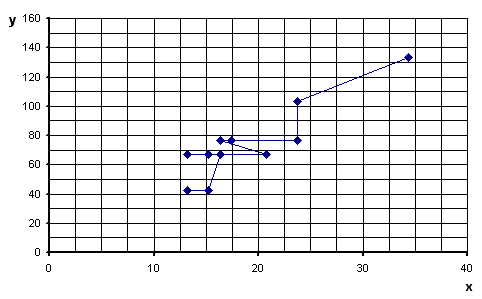

Представим полученные значения частных средних графически. Для этого из точек, соответствующих значениям переменной X, нужно восставить перпендикуляры к оси абсцисс и отложить их на значения. Вершины ординат нужно последовательно соединить прямолинейными отрезками, то есть прямое соединяем следующие точки:

М1(13,2; 42,1); М2(15,2; 42,1); М3(16,4; 66,7); М4(16,4; 66,7);

М5(13,2; 66,7); М6(15,2; 66,7); М7(20,8; 66,7); М8(16,4; 76,7);

М9(17,4; 76,7); М10(23,7; 76,7); М11(23,7; 103,0); М12(34,4; 133,4).

Эмпирическая линия регрессии Y на X:

Эмпирическая линия регрессии X на Y не совпадает с эмпирической линией регрессии Y на X. Поэтому при изучении зависимости необходимо отмечать направление зависимости между изучаемыми переменными.

Похожие статьи

-

Обобщенный метод наименьших квадратов - Моделирование в эконометрике

При наличии гетероскедастичности в остатках рекомендуется традиционный метод наименьших квадратов (МНК) заменять обобщенным методом наименьших квадратов...

-

Вычисляют выборочную дисперсию, характеризующую меру разброса опытных данных (x I ; Y I ) вокруг значений регрессии, то есть дисперсию остатков ....

-

Простая линейная регрессия - Моделирование в эконометрике

Простой регрессией называется односторонняя стохастическая зависимость результативной переменной только от одной объясняющей переменной: Простая линейная...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Описание используемых методов - Моделирование вероятности банкротства

В данной работе было принято решение использовать логистический анализ с помощью пакета STATA, а также алгоритм CART с помощью SPSS Modeler. Бинарная...

-

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое...

-

1. Определение параметров модели парной линейной регрессии методом наименьших квадратов 2. Оценка тесноты связи между переменными 3. Оценка качества...

-

При невыполнимости предпосылки постоянства дисперсий отклонений гомоскедастичность) последствия применения МНК будут следующими. 1. Оценки коэффициентов...

-

Вопросы: 1. Общее понятие о системах одновременных уравнений. 2. Структурная и приведенная формы модели. 3. Проблема идентификации. 4. Оценивание...

-

Фиктивные переменные во множественной регрессии - Моделирование в эконометрике

До сих пор в качестве факторов рассматривались экономические переменные, принимающие количественные значения в некотором интервале. Вместе с тем может...

-

Линейная модель парной регрессии - Моделирование в эконометрике

Введение в регрессионный анализ. Модель парной линейной регрессии. 1. Метод наименьших квадратов (МНК). 2. Свойства оценок МНК 3. Модель парной линейной...

-

Построение модели с помощью метода деревьев решений - Моделирование вероятности банкротства

В отличие от логистической регрессии, при использовании метода деревьев решений ограничения для независимых переменных отсутствуют, поэтому для...

-

Теоретическое обоснование математического моделирования - Математические методы и модели в экономике

Коммерческая деятельность в том или ином виде сводится к решению таких задач: как распорядиться имеющимися ресурсами для достижения наибольшей выгоды или...

-

1. Предпосылки метода наименьших квадратов. 2. Проблема мультиколлинеарности. 3. Гомоскедатичность и гетероскедатичность. Линейные регрессионные модели с...

-

Основные этапы построения эконометрической модели - Моделирование в эконометрике

Построение эконометрической модели является основой эконометрического исследования. Оно основывается на предположении о реально существующей зависимости...

-

Гомоскедастичность, Отсутствие автокорреляции остатков - Моделирование в эконометрике

Гомоскедастичность остатков означает, что дисперсия каждого отклонения одинакова для всех значений X . Если это условие не соблюдается, то имеет место...

-

Коэффициенты структурной модели могут быть оценены разными способами в зависимости от вида системы одновременных уравнений. Наибольшее распространение...

-

Основные направления совершенствования организационной структуры предприятия ОАО "Огонек". Любую перестройку структуры управления необходимо оценивать, в...

-

Структурная и приведенная формы модели. - Моделирование в эконометрике

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные. Эндогенные Переменные...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

-

Нелинейные модели регрессии - Моделирование в эконометрике

Нелинейные модели регрессии и их линеаризация. 1. Типы нелинейных моделей: 2. Нелинейные модели линейные по объясняющим переменным и их линеаризация. 3....

-

Обнаружение автокорреляции. - Моделирование в эконометрике

В силу неизвестности значений параметров регрессии неизвестными будут также и истинные значения отклонений, поэтому выводы об их независимости...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

Частным случаем недетерминированной связи является связь случайная - стохастическая (вероятностная). Реализация вероятностного подхода к описанию...

-

Проблема прогнозирования вероятности банкротства существует уже несколько десятков лет - все началось с работ Ramser, Foster (1931), Fitzpatrick (1932) и...

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

Введение, Введение в эконометрику - Моделирование в эконометрике

Эконометрика - наука, исследующая количественные закономерности и взаимозависимости в экономике при помощи методов математической статистики. Основа этих...

-

Исходные предположения регрессионного анализа и свойства оценок - Моделирование в эконометрике

1. Предполагается, что при заданных значениях переменных X K , K = 1, ..., M ; на зависимую переменную Y не оказывают влияние никакие другие...

-

Метод Монте-Карло используют для вычисления интегралов, в особенности многомерных, для решения систем алгебраических уравнений высокого порядка, для...

-

Классификация экономико-математических моделей Математические модели экономических процессов и явлений более кратко можно назвать...

-

Этапы экономико-математического моделирования - Методы экономико-математического моделирования

Основные этапы процесса моделирования уже рассматривались выше. В различных отраслях знаний, в том числе и в экономике, они приобретают свои...

-

Пусть требуется разыграть испытания в каждом из которых событие А появляется с вероятностью р и не появляется с вероятностью 1-р [4]. Заменим...

-

Метод конечных разностей -- широко известный и простейший метод интерполяции. Его суть заключается в замене дифференциальных коэффициентов уравнения на...

-

В настоящее время нельзя назвать область человеческой деятельности, в которой в той или иной степени не использовались бы методы моделирования. Особенно...

-

Моделирование сезонности в Excel - Методы изучения сезонных колебаний. Примеры расчетов

Рассмотрим сезонность ВВП: Для этого возьмем поквартальные данные Год Квартал ВВП 2001 I 1900,9 II 2105,0 III 2487,9 IV 2449,8 2002 I 2259,5 II 2525,7...

-

Метод конечных элементов - МАтематическое моделирование в экономике

- Метод конечных элементов: триангуляция - Метод конечных элементов ( МКЭ ) -- численный метод решения задач прикладной механики. - Широко используется...

-

Проблема идентификации. - Моделирование в эконометрике

При переходе от приведенной к структурной форме модели возникает проблема идентификации. Идентификация - это единственность соответствия между...

-

На сегодняшний день основным видом деятельности ОАО "Огонек" является розничная торговля. В процессе труда человек вступает во взаимодействие с...

-

Приложение - Анализ и моделирование инновационной активности малых и средних предприятий

> Таблица 1 Факторы, сдерживающие инновационное развитие Т Аблица 2 Описательные статистики переменных кластерного анализа Описательные статистики...

-

Датой рождения метода Монте-Карло принято считать 1949 г., когда появилась статья под названием "The Monte Carlo method". Создателями этого метода...

Метод частных средних - Моделирование в эконометрике