Методы нахождения параметров уравнения тренда, Метод укрупнения интервалов, Метод скользящей средней - Эконометрическое моделирование финансовых рынков

Одна из важнейших задач статистики - определение в рядах динамики общей тенденции развития. Основной тенденцией развития называется плавное и устойчивое изменение уровня во времени, свободное от случайных колебаний. Задача состоит в выявлении общей тенденции в изменении уровней ряда, освобожденной от действия различных факторов.

Изучение тренда включает два основных этапа:

- O ряд динамики проверяется на наличие тренда; O производится выравнивание временного ряда и непосредственно выделение тренда с экстраполяцией полученных результата.

С этой целью ряды динамики подвергаются обработке методами укрупнение интервалов, скользящей средней и аналитического выравнивания:

Метод укрупнения интервалов

Одним из наиболее элементарных способов изучения общей тенденции в ряду динамики является укрупнение интервалов. Этот способ основан на укрупнении периодов, к которым относятся уровни ряда динамики. Например, преобразование месячных периодов в квартальные, квартальных в годовые и т. д.

Метод скользящей средней

Выявление общей тенденции ряда динамики можно произвести путем сглаживания ряда динамики с помощью скользящей средней.

Скользящая средняя - подвижная динамическая средняя, которая рассчитывается по ряду при последовательном передвижении на один интервал, то есть сначала вычисляют средний уровень из определенного числа первых по порядку уровней ряда, затем - средний уровень из такого же числа членов, начиная со второго. Таким образом, средняя как бы скользит по ряду динамики от его начала к концу, каждый раз отбрасывая один уровень в начале и добавляя один следующий.

При этом посредством осреднения эмпирических данных индивидуальные колебания погашаются, и общая тенденция развития явления выражается в виде некоторой плавной линии (теоретические уровни). И так, суть метода заключается в замене абсолютных данных средними арифметическими за определенные периоды.

Скользящая средняя обладает достаточной гибкостью, но недостатком метода является укорачивание сглаженного ряда по сравнению с фактическим, что ведет к потери информации. Кроме того, скользящая средняя не дает аналитического выражения тренда.

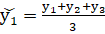

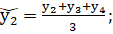

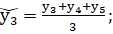

Период скользящей может быть четным и нечетным. Практически удобнее использовать нечетный период, так как в этом случае скользящая средняя будет отнесена к середине периода скольжения. Скользящие средние с продолжительностью периода, равной 3, следующие:

1) для первого интервала

2) для второго интервала

3) для третьего интервала

Полученные средние записываются к соответствующему срединному интервалу.

Особенность сглаживания по четному числу уровней состоит в том, что каждая из численных (например, четырехчленных) средних относится к соответствующим промежуткам между смежными периодами. Для получения значений сглаженных уровней соответствующих периодов необходимо произвести центрирование расчетных средних.

Недостатком способа сглаживания рядов динамики является то, что полученные средние не дает теоретических рядов, в основе которых лежала бы математически выраженная закономерность.

Похожие статьи

-

Экстраполяция тенденции как метод прогнозирования - Эконометрическое моделирование финансовых рынков

Основа большинства методов прогнозирования - экстраполяция тенденции, связанная с распространением закономерностей, связей и соотношений, действующих в...

-

Методы измерения параметров тренда - Ряды динамики в статистике

Тенденция ряда динамики (тренд). Важнейшим направлением в исследовании закономерностей динамики социально-экономических процессов является изучение общей...

-

Проверить ряд на наличие выбросов методом Ирвина, сгладить методом простой скользящее средней с интервалом сглаживания 3, методом экспоненциального...

-

Введение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе рассматривается эконометрическое моделирование финансового рынка. Основной задачей эконометрического моделирования является дать...

-

Метод аналитического выравнивания - Эконометрическое моделирование финансовых рынков

Более совершенным приемом изучения общей тенденции в рядах динамики является аналитическое выравнивание. При изучении общей тенденции методом...

-

Заключение - Эконометрическое моделирование финансовых рынков

В данной курсовой работе была рассмотрена модель временного ряда, на примере продажи акций. С помощью проведенных расчетов были получены индексы %К и %R,...

-

Модель временного ряда на примере продажи акций - Эконометрическое моделирование финансовых рынков

Рассмотрим пример на основе данных по ценам продажи акций. Даны цены (открытия, максимальная, минимальная и закрытия) за 10 дней. Интервал сглаживания...

-

Моделирование тенденции временного ряда - Эконометрическое моделирование финансовых рынков

Распространенным способом моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от...

-

Элементы прогнозирования на основе тренда и колеблемости - Ряды динамики в статистике

Применение прогнозирования предполагает, что закономерность развития, действующая в прошлом (внутри ряда динамики), сохранится и в прогнозируемом...

-

Таблица 1.2 Динамика урожайности сахарной свеклы за 9 лет Год Урожайность сахарной свеклы, ц/га Темпы роста, % Цепные Базисные 1991 186 1992 205 110,22...

-

Основные задачи анализа временных рядов. Базисная цель статистического анализа временного ряда заключается в том, чтобы по имеющейся траектории этого...

-

Литература - Эконометрическое моделирование финансовых рынков

1. Кремер Н. Ш., Путко Б. А. Эконометрика: Учебник для вузов / Под ред. проф. Н. Ш. Кремера. - М.: ЮНИТИ-ДАНА, 2010. - 311 с. 2. Математика для...

-

Валютный рынок Форекс - Эконометрическое моделирование финансовых рынков

Форекс является международным межбанковским рынком. Операции проводятся через систему институтов: центральные банки, коммерческие банки, инвестиционные...

-

Классификация регионов РФ по степени инновационной развитости методами кластерного анализа и расщепления смесей Российская Федерация состоит из 85...

-

Данные взяты на сайте Госкомстата Http://www. gks. ru/free_doc/2006/b06_13/14-08.htm Год Значение, Млн. чел. 2000 4,7 2001 4,2 2002 3,8 2003 3,3 2004 2,9...

-

Применим аппарат. Результаты приведены ниже Таблица 6. индексный анализ Рисунок 4. График сглаженного признака Полиномиальная регрессия Приведем массив...

-

Приведем данные среднегодовой численности занятого населения Год Тыс. чел. 1996 2301,3 1997 2341,4 1998 2329,8 1999 2351,6 2000 2367,8 2001 2372,3 2002...

-

Метод конечных элементов - МАтематическое моделирование в экономике

- Метод конечных элементов: триангуляция - Метод конечных элементов ( МКЭ ) -- численный метод решения задач прикладной механики. - Широко используется...

-

Модели сезонных колебаний - Ряды динамики в статистике

Сезонные колебания в ряду динамики характеризуются специальными показателями, которые называются индексами сезонности (Is). Совокупность этих показателей...

-

Элементы прогнозирования. Интерполяция и экстраполяция в рядах динамики - Основы эконометрики

Необходимым условием регулирования рыночных отношений является составление надежных прогнозов развития социально-экономических явлений. Важное место в...

-

Вычисления для следующих входных данных F=1000H m=200 кг m'=1 кг/сек k=2 t0=0 сек V0=0 м/сек B=50 n=50 V1 (t) - результаты, полученные с помощью...

-

Показатели анализа ряда динамики - Методы анализа основной тендеции развития в рядах динамики

При изучении динамики общественных явлений возникает проблема описания интенсивности изменения и расчета средних показателей динамики. Анализ...

-

Моделирование числа предприятий в РФ - Статистический анализ предпринимательства

Приведем данные (взяты из справочника Регионы России), характеризующие число предприятий в РФ. Год 1995 1996 1997 1998 1999 2000 2001 2002 2003 Число...

-

Средняя геометрическая - Общая теория статистики

Если значения осредняемого признака существенно отстоят друг от друга или заданы коэффициентами (темпы роста, индексы цен), то для расчета применяют...

-

Введение - Методы изучения сезонных колебаний. Примеры расчетов

В процессе математического моделирования экономических явлений и объектов часто возникает необходимость оценки существующих колебательных процессов. Под...

-

Производный финансовый инструмент - Эконометрическое моделирование финансовых рынков

Дериватив-- финансовый инструмент, цены или условия которого базируются на соответствующих параметрах другого финансового инструмента, который будет...

-

Временные ряды - Эконометрическое моделирование финансовых рынков

При построении эконометрической модели используются два типа данных: 1) данные, характеризующие совокупность различных объектов в определенный момент...

-

Финансовый рынок в экономической теории -- система отношений, возникающая в процессе обмена экономических благ с использованием денег в качестве...

-

Заключение - Моделирование систем массового обслуживания с использованием метода Монте-Карло

Метод Монте-Карло можно определить как метод моделирования случайных величин с целью вычисления характеристик их распределений. Возникновение идеи...

-

Для регрессии вида Найдем коэффициенты по формулам Вычислим Тогда Откуда Тогда линейная регрессия будет иметь вид Смысл коэффициента beta заключается в...

-

Пусть требуется разыграть испытания в каждом из которых событие А появляется с вероятностью р и не появляется с вероятностью 1-р [4]. Заменим...

-

Метод частных средних - Моделирование в эконометрике

Среднее, связанное с определенными предположениями или вычисленное при определенных условиях, называется частным, условным или групповым средним. Частные...

-

Равноускоренное (равнозамедленное) развитие. Этому типу динамики свойственно постоянное во времени увеличение (замедление) развития. Уровни таких рядов...

-

Датой рождения метода Монте-Карло принято считать 1949 г., когда появилась статья под названием "The Monte Carlo method". Создателями этого метода...

-

Метод Монте-Карло используют для вычисления интегралов, в особенности многомерных, для решения систем алгебраических уравнений высокого порядка, для...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Задание для исследования - Численное нахождение корня уравнения методом Рунге-Кутта

Исследовать решение обыкновенных дифференциальных уравнений методом Рунге-Кутты. Подробное описание Метод этот пригоден для решения как одиночных...

-

При использовании статистических методов прогнозирования во многих случаях необходимо знать возможную ошибку прогноза, т. е. тот интервал, в котором...

-

Аналитическое выравнивание временного ряда. - Моделирование в эконометрике

Рассмотрим модель временного ряда yT = F (t) + , где F (t) - неслучайная составляющая (тренд, либо тренд и циклическая и (или) сезонная компонента,...

-

Правила построения рядов динамики - Методы анализа основной тендеции развития в рядах динамики

При построении динамических рядов необходимо соблюдать определенные правила: основным условием для получения правильных выводов при анализе рядов...

Методы нахождения параметров уравнения тренда, Метод укрупнения интервалов, Метод скользящей средней - Эконометрическое моделирование финансовых рынков