4. Износ и амортизация основных фондов - Статистическая оценка национального богатства России

В процессе функционирования основных фондов происходит их износ: физический и моральный. Физический износ происходит в результате эксплуатации основных фондов и под воздействием природных условий. Моральный износ происходит в результате научно-технического прогресса. Выделяют два вида морального износа [4]:

- 1. Моральный износ первого вида, наступает вследствие удешевления производства действующих основных фондов за счет роста производительности труда в отраслях, производящих средства труда. 2. Моральный износ второго вида наступает в результате создания новых, более совершенных средств труда, которые превосходят по своим технико-экономическим параметрам действующие основные фонды.

Для определения величины износа в денежном выражении рассчитываются показатели амортизации:

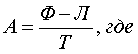

1. Годовая сумма амортизации (А):

- - Ф - полная стоимость основных фондов может быть как первоначальная, так и восстановительная; - Л - ликвидационная стоимость основных фондов за вычетом расходов на их демонтаж; - Т - нормальный срок службы основных фондов (амортизационный период). 2. Годовая норма амортизации, в процентах (NA): 3.

Месячные показатели суммы и нормы амортизации определяются путем деления соответствующих годовых показателей на 12.

Амортизационные начисления производятся на предприятиях ежемесячно, начиная с 1-го числа следующего за вводом месяца и прекращаются с 1-го числа следующего месяца после выбытия основных фондов.

Для начисления амортизации могут применяться разные методы: линейный метод, метод ускоренной амортизации, метод по понижающим коэффициентам.

1. Линейный метод характеризуется одинаковой величиной ежегодных амортизационных отчислений (А), которые рассчитываются путем умножения нормы амортизации на полную первоначальную (восстановительную) стоимость:

А = NA Ф

Применение этого метода оправдано при равномерном износе основных фондов в течение всего срока их эксплуатации, что на практике бывает крайне редко.

2. При методе ускоренной амортизации сумма амортизационных отчислений рассчитывается от остаточной стоимости основных фондов по удвоенным нормам амортизации.

Пример: полная балансовая стоимость оборудования определенного вида составляет 80 млн. руб., годовая норма амортизации - 12 %. Определим суммы амортизационных отчислений по методу ускоренной амортизации:

1) в первый год эксплуатации:

А1 = Ф - NA - 2 = 80 - 0,12 - 2 = 19,2 (млн. руб.)

2) во второй год эксплуатации:

А2 = (Ф - А1) - NA - 2 = (80 - 19,2) - 0,12 - 2 = 17,0 (млн. руб.)

3) в третий год эксплуатации:

А3 = (Ф - А1 - А2 )- NA - 2 = (80 - 19,2 - 17,0) - 0,12 - 2 = 12,9 (млн. руб.)

Расчет, таким образом, выполняется до полного переноса стоимости основных фондов на стоимость готовой продукции. Если бы применили линейный метод, то ежегодно сумма амортизационных отчислений составляла бы 9,6 млн. руб. (80 - 0,12 = 9,6).

Сущность метода начисления амортизации по понижающим коэффициентам заключается в уменьшении показателя нормы амортизации, и в результате уменьшается годовая сумма амортизационных отчислений. Предельный понижающий коэффициент равен 0,5.

Амортизационные отчисления являются источником для воспроизводства основных фондов.

Похожие статьи

-

5. Балансы основных фондов - Статистическая оценка национального богатства России

Балансы основных фондов характеризуют движение основных фондов за год, строятся по полной и остаточной стоимости. Ниже приведена схема баланса основных...

-

3. Учет и оценка основных фондов - Статистическая оценка национального богатства России

Учет основных фондов ведется в натуральном и денежном выражении. Единицей учета является инвентарный объект. Для учета основных фондов в денежном...

-

2. Основные фонды - Статистическая оценка национального богатства России

Основные фонды (основные средства, основной капитал) - часть национального богатства; созданы в процессе производства, используются в экономике...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Введение - Статистическая оценка национального богатства России

В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих необходимое условие производства товаров,...

-

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)...

-

Заключение - Статистическая оценка национального богатства России

Различные оценки потенциальных запасов полезных ископаемых показывают, что России располагает самыми крупными в мире разведанными запасами (в % от...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Литература - Статистическая оценка национального богатства России

1. Кибанов А. Я. "Экономика и социология труда: Учебник". - М.: ИНФРА-М, 2003. - 584с. 2. Липсиц И. В. "Экономика: учебник для вузов". - М.: Омега-Л,...

-

Статистика окружающей среды изучает процессы взаимодействия человека с окружающей природной средой и проблемы, связанные с сохранением, восстановлением и...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Национальное богатство, его состав Национальное богатство - это совокупность накопленных материальных и нематериальных активов, созданных трудом всех...

-

Статистическая отчетность на предприятии заполняется по форме № П-4 "Сведения о численности, заработной плате и движении работников". Организации, не...

-

Расчет годового экономического эффекта, от внедрения мероприятий, рассматриваемых в дипломном проекте определяется по следующей формуле: (18) Где С1 , С2...

-

При повременно-премиальной системе оплаты труда потребный фонд заработной платы (ФОТ, руб.) складывается из основной и дополнительной заработных плат:...

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

Состав фонда оплаты труда и заработной платы Оплата труда - это регулярно получаемое вознаграждение за произведенную продукцию или оказание услуги либо...

-

Основные принципы организации статистического наблюдения - Статистический анализ предпринимательства

Статистическое наблюдение за деятельностью предприятий должно обеспечить получение объективной информации об основных аспектах деятельности предприятий...

-

Рассмотрим факторы, определяющие динамику ФЗП (таблица 5) Таблица 5. Исходные данные для факторного анализа динамики ФЗП Факторы, влияющие на изменение...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Таблица 2.10 На 1 января 2008 года В среднем за 2007 год Все население В том числе Всенаселение В том числе Городское Сельское Городское Сельское...

-

Первичный статистический анализ данных Для анализа инвестиционной деятельности в основной капитал был использован статистический ежегодник...

-

Построение, или моделирование, конечной факторной системы для анализируемого экономического показателя хозяйственной деятельности можно осуществить как...

-

Статистическая обработка результатов измерений - обработка измерительной информации с целью получения достоверных данных. Разнообразие задач, решаемых с...

-

К основным понятиям и категориям статистической науки относятся следующие: - совокупность, - признак, - показатель, - система показателей и др....

-

Заключение - Статистическое изучение фонда заработной платы предприятия

В ходе проделанной курсовой работы были рассмотрены формы и системы оплаты труда, применяемые, в частности, на предприятии ОАО МПК...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

-

1.1 Постановка задачи Произвести обработку результатов измерений по обнаружению грубых погрешностей, используя статистические критерии: Романовского,...

-

Оценка влияния межрегионального воздействия на экономическое развитие

В статье рассматриваются основные методы, применяемые для оценки степени влияния межрегионального взаимодействия на экономическое развитие....

-

СУЩНОСТЬ СТАТИСТИЧЕСКИХ МЕТОДОВ ПРОГНОЗИРОВАНИЯ Динамический или временной ряд представляет собой совокупность численных данных, характеризующих...

-

Номер предприятия 1 2 3 4 5 6 7 8 9 10 Валовой доход, млрд р. 5 6 7 8 9 10 11 12 13 14 Фонд оплаты, млрд р. 1 3 5 6 5 8 10 14 13 15 Найдите уравнение...

-

Валовой внутренний продукт (ВВП) - общий показатель экономической деятельности страны, центральный макроэкономический показатель системы национальных...

-

1. Пусть интегрируемая на сегменте функция неотрицательна на этом сегменте. Тогда: . 2. Если функция интегрируемая на сегменте и, то: . 3. Если функция...

-

Таблица 1.3.1 Отгружено продукции (услуг) Отгружено товаров собственного производства, выполнено работ и услуг собственными силами 2006 2007 Тыс. руб. %...

-

Все разнообразие видов и способов наблюдения осуществляется на практике посредством двух основных организационных форм: отчетности и специально...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

2.1 Постановка задачи Исходные данные Вариант 36 4,88 4,69 4,79 4,84 4,69 4,88 4,91 4,65 4,89 5,75 4,88 5,63 4,83 3,93 4,73 Статистическая обработка...

-

В настоящее время нельзя назвать область человеческой деятельности, в которой в той или иной степени не использовались бы методы моделирования. Особенно...

4. Износ и амортизация основных фондов - Статистическая оценка национального богатства России