5. Балансы основных фондов - Статистическая оценка национального богатства России

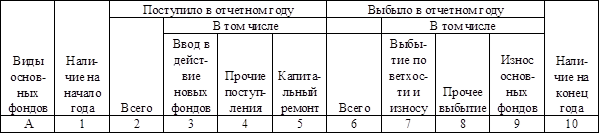

Балансы основных фондов характеризуют движение основных фондов за год, строятся по полной и остаточной стоимости. Ниже приведена схема баланса основных фондов, отражающее движение основных фондов:

Схема баланса основных фондов по балансовой стоимости

|

Виды основ-ных фондов |

Наличие на начало года |

Поступило в отчетном году |

Выбыло в отчетном году |

Нали-чие на конец года | ||||

|

Всего |

В том числе |

Всего |

В том числе | |||||

|

Ввод в дейст-вие новых фондов |

Прочие поступ-ления |

Выбы-тие по ветхос-ти и износу |

Прочее выбы-тие | |||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Балансовая стоимость основных фондов на конец года определяется следующим образом:

Фк = Фн + П - В,

Где

- - Фк, Фн - балансовая стоимость основных фондов соответственно на конец и начало года; - П - балансовая стоимость поступивших в течение года основных фондов; - В - балансовая стоимость выбывших в течение года основных фондов.

Схема баланса основных фондов по остаточной стоимости (первоначальной или восстановительной за вычетом износа) [2]

Остаточная стоимость основных фондов на конец года определяется по формуле:

Фо. к. = Фо. н. + По + К - Во - И,

Где

- - Фо. к., Фо. н. - остаточная стоимость основных фондов соответственно на конец и начало года; - По - поступление основных фондов за год по остаточной стоимости. При этом остаточная стоимость введенных новых основных фондов равняется их полной первоначальной стоимости; - К - стоимость произведенного капитального ремонта; - Во - остаточная стоимость выбывших основных фондов за год; - И - сумма износа основных фондов за год, равняется годовой сумме начисленной амортизации.

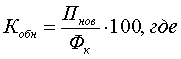

На основе данных балансовой и остаточной стоимости определяются показатели, характеризующие состояние и движение основных фондов.

Показатели, характеризующие движение основных фондов.

1. Коэффициент обновления (Кобн) характеризует долю новых основных фондов в балансовой стоимости основных фондов на конец года.

Пнов - стоимость введенных новых основных фондов.

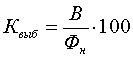

2. Коэффициент выбытия (Квыб) характеризует долю выбывших основных фондов из наличных на начало года по балансовой стоимости:

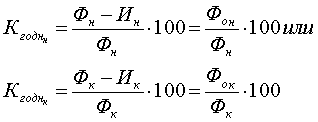

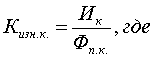

3. Коэффициент износа (Кизн) характеризует степень износа основных фондов на момент времени (на начало и конец года)

4. Коэффициент годности (Кгодн) характеризует степень годности основных фондов:

5. Коэффициент износа и годности взаимосвязаны:

Кизн + Кгодн = 100 %

В анализе основных фондов при расчете ряда показателей необходима среднегодовая величина стоимости основных фондов, которая определяется по формуле средней хронологической.

Пример:

Дано:

По отрасли промышленности имеются следующие данные за год: млн. руб.

- 1. Основные фонды по стоимости с учетом износа на начало года = 89000 2. Сумма износа основных фондов на начало года = 41000 3. Введено в действие новых основных фондов за год = 40000 4. Выбыло основных фондов в течение года по полной стоимости = 18000 5. Остаточная стоимость выбывших фондов =1800 6. Общая годовая сумма амортизации = 16000

Определите:

- 1. Полную стоимость основных фондов на начало и конец года; 2. Остаточную стоимость основных фондов на начало и конец года; 3. Коэффициенты износа и годности основных фондов на начало и конец года; 4. Коэффициент обновления основных фондов за год.

Решение:

1. Полная стоимость основных фондов на начало года (Фп. н.):

Фп. н = Фо. н + Ин, где

Фо. н - остаточная стоимость основных фондов на начало года;

Ин - сумма износа основных фондов на начало года.

Фп. н = 89000+41000 = 130000 (млн. руб.)

2. Полная стоимость основных фондов на конец года (Фп. к):

Фп. к = Фп. н + Пп - Вп, где

Пп - поступление основных фондов по полной стоимости;

Вп - выбытие основных фондов по полной стоимости;

Фп. к = 130000+40000 - 18000 = 152000 (млн. руб.)

3. Остаточная стоимость основных фондов на конец года (Фо. к):

Фо. к = Фо. н + По - Во - А, где

По - поступление основных фондов по остаточной стоимости;

Во - выбытие основных фондов по остаточной стоимости;

А - годовая сумма амортизации;

Фо. к =89000 + 40000 - 1800 - 16000 = 111200 (млн. руб.)

- 4. Коэффициент износа основных фондов:

- А) на начало года (Кизн. н.):

Б) на конец года (Кизн. к.):

Ик - сумма износа основных фондов на конец года;

Ик = Фп. к - Фо. к = 152000 - 111200 = 40800 (млн. руб.)

- 5. Коэффициент годности основных фондов:

- А) на начало года (Кгодн. н.):

Б) на конец года (Кгодн. к.):

6. Проверим правильность расчетов через взаимосвязь показателей:

Кизн. н. + Кгодн. н = 100 %

А) на начало года:

Кизн. н. + Кгодн. н. = 31,54% + 68,46% = 100,0%

Б) на конец года:

Кизн. к. + Кгодн. к = 36,84% + 73,16% = 100,0%

7. Коэффициент обновления основных фондов за год: (Кобн):

Показатели эффективности использования основных фондов

Для характеристики эффективности использования основных фондов рассчитываются показатели:

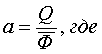

1. Фондоотдача (а) - характеризует, сколько произведенной продукции в денежном выражении приходится в среднем на 1 рубль балансовой стоимости основных фондов:

- - Q - стоимость произведенной продукции; - - средняя балансовая стоимость основных фондов. 3. Фондоемкость (b) - характеризует сколько в среднем основных фондов в денежном выражении приходится на 1 рубль произведенной продукции:

Показатель фондоемкости является обратной величиной фондоотдачи. Математически их взаимосвязь выражается формулой:

Увеличить объем производства можно за счет увеличения объема основных фондов (т. е. их стоимости) и за счет повышения фондоотдачи. Определение влияния каждого из этих факторов на рост объема производства выполняется следующим образом:

4. Изменение объема производства за счет изменения стоимости основных фондов (?Q(ф)):

- - , - средняя балансовая стоимость основных фондов соответственно в отчетном и базисном периодах; - а0 - фондоотдача в базисном периоде. 5. Изменение объема производства за счет изменения фондоотдачи (?Q(а)):

- а1 - фондоотдача в отчетном периоде.

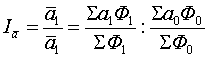

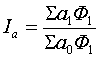

Для анализа динамики фондоотдачи рассчитываются индексы переменного и постоянного составов, индекс структурных сдвигов:

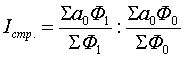

6. Индекс переменного состава (Ia):

7. Индекс постоянного (фиксированного) состава (Iа):

8. Индекс структурных сдвигов (Iстр.):

В статистическом анализе основных фондов и труда важное значение имеет показатель фондовооруженности, который характеризует сколько приходится в среднем основных фондов в денежном выражении на одного работника (Фвоор.), определяется путем деления средней балансовой стоимости основных фондов на среднесписочную численность работников (). Чем более высокий уровень автоматизации и механизации производства, тем выше показатель фондовооруженности и тем выше производительность труда:

Похожие статьи

-

3. Учет и оценка основных фондов - Статистическая оценка национального богатства России

Учет основных фондов ведется в натуральном и денежном выражении. Единицей учета является инвентарный объект. Для учета основных фондов в денежном...

-

4. Износ и амортизация основных фондов - Статистическая оценка национального богатства России

В процессе функционирования основных фондов происходит их износ: физический и моральный. Физический износ происходит в результате эксплуатации основных...

-

2. Основные фонды - Статистическая оценка национального богатства России

Основные фонды (основные средства, основной капитал) - часть национального богатства; созданы в процессе производства, используются в экономике...

-

Колеблемость признака, 7. Прогноз - Статистическая оценка национального богатства России

Колеблемость - это отклонения уровней динамического ряда от тренда, т. е. остатки регрессии. Найдем остатки регрессии (т. е. очищаем признак от тренда)...

-

Введение - Статистическая оценка национального богатства России

В мировой практике под национальным богатством обычно понимается совокупность ресурсов страны, составляющих необходимое условие производства товаров,...

-

Возьмем данные об инвестициях в основной капитал (млрд. руб.) Год Квартал Номер квартала Значение 2003 I 1 330 II 2 470,4 III 3 608,8 IV 4 773,7 2004 I 5...

-

Статистика окружающей среды изучает процессы взаимодействия человека с окружающей природной средой и проблемы, связанные с сохранением, восстановлением и...

-

Доверительные интервалы для оцененных параметров Уровень доверия Количество степеней свободы 17 Критическое значение статистики Стьюдента Доверительный...

-

Ниже мы постоим парную регрессию, показывающую зависимость от денежной массы. Год Квартал Денежная масса Значение 2003 I 3665,3 330,0 II 4426,5 470,4 III...

-

Заключение - Статистическая оценка национального богатства России

Различные оценки потенциальных запасов полезных ископаемых показывают, что России располагает самыми крупными в мире разведанными запасами (в % от...

-

Подсчитаем функцию эластичности по формуле В нашем случае Или Значение эластичности в средней точке Показывает, что при изменении X на 1% Y меняется на...

-

Литература - Статистическая оценка национального богатства России

1. Кибанов А. Я. "Экономика и социология труда: Учебник". - М.: ИНФРА-М, 2003. - 584с. 2. Липсиц И. В. "Экономика: учебник для вузов". - М.: Омега-Л,...

-

Национальное богатство, его состав Национальное богатство - это совокупность накопленных материальных и нематериальных активов, созданных трудом всех...

-

Таблица 2.10 На 1 января 2008 года В среднем за 2007 год Все население В том числе Всенаселение В том числе Городское Сельское Городское Сельское...

-

Выявление основной тенденции развития В ходе обработки динамического ряда важнейшей задачей является выявление основной тенденции развития явления...

-

Рассмотрим факторы, определяющие динамику ФЗП (таблица 5) Таблица 5. Исходные данные для факторного анализа динамики ФЗП Факторы, влияющие на изменение...

-

Статистическая отчетность на предприятии заполняется по форме № П-4 "Сведения о численности, заработной плате и движении работников". Организации, не...

-

Оценка платежеспособности МУФП "ЦГА" Цель данного анализа - определить способность предприятия в течение года оплатить свои краткосрочные обязательства....

-

Первичный статистический анализ данных Для анализа инвестиционной деятельности в основной капитал был использован статистический ежегодник...

-

Основные принципы организации статистического наблюдения - Статистический анализ предпринимательства

Статистическое наблюдение за деятельностью предприятий должно обеспечить получение объективной информации об основных аспектах деятельности предприятий...

-

Межотраслевой баланс в прогнозировании Развития экономики Экономика стран на современном этапе представляет собой сложный многоотраслевой комплекс с...

-

Статистика государственного бюджета занимается совершенствованием бюджетных классификаций и привидением их в соответствие с принятыми международными...

-

Общие индексы выражают сводные (обобщающие) результаты совместного изменения всех единиц, образующих статистическую совокупность. Основным элементом...

-

Состав фонда оплаты труда и заработной платы Оплата труда - это регулярно получаемое вознаграждение за произведенную продукцию или оказание услуги либо...

-

Для того, чтобы определить кредитоспособность МУФП "ЦГА", рассчитаем некоторые показатели на основе данных, отраженных в таблице 6. Таблица 6 Оценка...

-

Расчет показателей динамики ФЗП Для характеристики изменения ФЗП применяются следующие показатели: абсолютный прирост (), коэффициент роста (),...

-

К основным понятиям и категориям статистической науки относятся следующие: - совокупность, - признак, - показатель, - система показателей и др....

-

Главной целью анализа является своевременное выявление и устранение недостатков в финансовой деятельности и нахождении резервов улучшения финансового...

-

Построение, или моделирование, конечной факторной системы для анализируемого экономического показателя хозяйственной деятельности можно осуществить как...

-

Заключение - Статистическое изучение фонда заработной платы предприятия

В ходе проделанной курсовой работы были рассмотрены формы и системы оплаты труда, применяемые, в частности, на предприятии ОАО МПК...

-

Таблица 1.3.1 Отгружено продукции (услуг) Отгружено товаров собственного производства, выполнено работ и услуг собственными силами 2006 2007 Тыс. руб. %...

-

Заключение - Статистическая оценка и анализ ассортимента выпускаемой продукции

В курсовой работе проведен статистический анализ ассортимента выпускаемой продукции на примере предприятия ОАО "Весна". Анализ динамики показал, что за...

-

Метод сравнения является универсальным методом и применяется во всех разделах статистики (метод сравнения средних, оценивания неизвестных параметров и...

-

1. Пусть интегрируемая на сегменте функция неотрицательна на этом сегменте. Тогда: . 2. Если функция интегрируемая на сегменте и, то: . 3. Если функция...

-

В результате первой стадии статистического исследования (статистического наблюдения) получают статистическую информацию, представляющую собой большое...

-

2.1 Постановка задачи Исходные данные Вариант 36 4,88 4,69 4,79 4,84 4,69 4,88 4,91 4,65 4,89 5,75 4,88 5,63 4,83 3,93 4,73 Статистическая обработка...

-

Абсолютные показатели (величины) - Характеристика статистических показателей

Абсолютными статистическими величинами называют показатели, выражающие размеры (объемы, уровни) конкретных общественных явлений в единицах измерения,...

-

Понятие рядов динамики и их классификация Среди основных задач статистики важное место занимает описание изменений показателей во времени, изучение...

-

Понятие о рядах динамики - Методы анализа основной тендеции развития в рядах динамики

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т. е. их динамика. Эта задача решается при помощи...

-

Использование трудовых ресурсов направлено: - на повышение уровня занятости трудоспособного населения; - на распределение работников по отраслям и сферам...

5. Балансы основных фондов - Статистическая оценка национального богатства России