Экспресс-анализ предприятия - Сущность и методика экспресс-анализа деятельности предприятия с целью разработки основных мероприятий по укреплению финансового состояния ОАО "РФА-Инвест"

Экспресс-анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам необходимо провести общий анализ финансового состояния, по данным бухгалтерского баланса, с целью получения предварительной оценки финансового состояния ООО "Бетран - 2".

Экспресс-анализ всегда начинается с общего анализа финансового состояния, поскольку именно данный вид анализа выявляет больные статьи отчетности, а также направления дальнейшего анализа.

На основании данных бухгалтерского баланса проанализируем структуру активов предприятия. Результаты анализа оформим в виде таблицы 1, построим диаграмму, отражающую структуру активов, сформулируем соответствующие выводы.

Таблица 1.Анализ структуры активов организации в 2008-2010 гг., руб.

|

Показатели актива баланса |

2008 год |

2009 год |

2010 год |

Уд. вес в ВБ, % | ||

|

2008 год |

2009 год |

2010 Год | ||||

|

1. Внеоборотные активы | ||||||

|

Нематериальные активы |

180 000 |

220 000 |

270 000 |

4,39 |

5,02 |

5,83 |

|

Основные средства |

1000 000 |

1120 000 |

1190 000 |

24,39 |

25,57 |

25,7 |

|

Прочие внеоборотные активы |

300 000 |

285 000 |

255 000 |

7,31 |

6,51 |

5,51 |

|

Итого по разделу 1 |

1480 000 |

1625 000 |

1715 000 |

36 |

37,1 |

37,04 |

|

2. Оборотные активы | ||||||

|

Запасы, в т. ч: |

1670 000 |

1780 000 |

1845 000 |

40,73 |

40,64 |

39,85 |

|

Сырье, материалы и др аналогичные ценности |

670 000 |

740 000 |

775 000 |

16,34 |

16,89 |

16,74 |

|

Готовая продукция |

550 000 |

670 000 |

730 000 |

13,41 |

15,29 |

15,77 |

|

Расходы будущих периодов |

450 000 |

370 000 |

340 000 |

11 |

8,45 |

7,34 |

|

Налог на добавленную стоимость по приобретенным ценностям |

140 000 |

132 200 |

140 000 |

3,41 |

3,02 |

3,02 |

|

Дебиторская задолженность |

420 000 |

322 800 |

250 000 |

10,24 |

7,36 |

5,4 |

|

Денежные средства |

360 000 |

460 000 |

575 000 |

8,78 |

10,5 |

12,41 |

|

Краткосрочные финансовые вложения |

30 000 |

60 000 |

105 000 |

0,73 |

1,37 |

2,27 |

|

Итого по разделу 2 |

2620 000 |

2755 000 |

2915 000 |

63,91 |

62,9 |

62,96 |

|

Баланс |

4100 000 |

4380 000 |

4630 000 |

100 |

100 |

100 |

Анализ данной таблицы за 2008 год показывает:

Значительная часть активов предприятия представлена оборотными активами, а именно:

В 2008 году удельный вес оборотных активов составил 63,91%, при этом значительный удельный вес оборотных активов в 2008 г. обеспечивался высоким удельным весом запасов, который составил 40,73% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2008 году 3,41%. Доля дебиторской задолженности в активах предприятия в 2008 г. составила 10,24%. Доля денежных средств в 2008 году составила 8,78%. Доля краткосрочных финансовых вложений низка, в 2008 г. она составила 0,73%.

Остальная часть активов предприятия представлена внеоборотными активами, а именно:

В 2008 году удельный вес внеоборотных активов составил 36%, при этом доля нематериальных активов составила 4,39%. Доля основных средств составила 24,39%. Доля прочих внеоборотных активов составила 7,31% в общей величине активов предприятия.

Анализ данной таблицы за 2009 год показывает:

Удельный вес оборотных активов в 2009 году составил 62,9%, при этом значительный удельный вес оборотных активов в 2009 г. обеспечивался высоким удельным весом запасов, который составил 40,64% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2009 году 3,02%. Доля дебиторской задолженности в активах предприятия в 2009 г. составила 7,36%. Доля денежных средств в 2009 г. составила 10,5%. Доля краткосрочных финансовых вложений низка, в 2009 г. она составила 1,37%.

Удельный вес внеоборотных активов в 2009 году составил 37,1%, при этом доля нематериальных активов составила 5,02%. Доля основных средств составила 25,57%. Доля прочих внеоборотных активов составила 6,51% в общей величине активов предприятия.

Анализ данной таблицы за 2010 год показывает:

Удельный вес оборотных активов в 2010 году составил 62,96%, при этом значительный удельный вес этих активов в 2010 г. обеспечивался высоким удельным весом запасов, который составил 39,85% в общей величине активов предприятия. Доля НДС по приобретенным ценностям в активах предприятия составила в 2010 году 3,02%. Доля дебиторской задолженности в активах организации в 2010 году составила 5,4%. Доля денежных средств в 2010 г. составила 12,41%. Доля краткосрочных финансовых вложений в 2010 г. по сравнению с предыдущими годами выросла, но все равно остается на низком уровне и составляет 2,27%.

Удельный вес внеоборотных активов в 2010 году составил 37,04%, при этом доля нематериальных активов составила 5,83%. Доля основных средств составила 25,7%. Доля прочих внеоборотных активов составила 5,51% в общей величине активов предприятия.

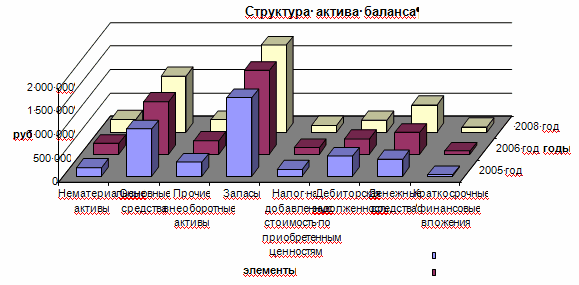

Наглядно соотношение статей актива баланса, и динамика их изменения представлена на диаграмме 1.

Диаграмма 1 Структура актива баланса 2008 - 2010 гг.

Результаты расчета представим в виде таблице 2 и сформулируем выводы о финансовой устойчивости предприятия за период.

Таблица 2. Расчет и анализ финансовой устойчивости предприятия за 2008-2010 гг., руб.

|

Показатели |

2008 Год |

2009 Год |

2010 Год |

Абсолютное изменение | |

|

За 2008-2009 год |

За 2009-2010 год | ||||

|

1. Источники собственных средств (капитал и резервы) |

2370 000 |

2862 600 |

3489 520 |

492 600 |

626 920 |

|

2. Внеоборотные активы |

1480 000 |

1625 000 |

1715 000 |

145 000 |

90 000 |

|

3. Наличие собственных оборотных средств (СОС =стр.1-стр.2) |

890 000 |

1237 600 |

1774 520 |

347 600 |

536 920 |

|

4. Долгосрочные заемные средства |

340 000 |

540 000 |

570 000 |

200 000 |

30 000 |

|

5. Наличие собственных и долгосрочных заемных оборотных средств (СД=СОС+стр.4) |

1230 000 |

1777 600 |

2344 520 |

547 600 |

566 920 |

|

6. Краткосрочные заемные средства (КЗС) |

1390 000 |

977 400 |

570 480 |

-412 600 |

-406 920 |

|

7. Общая величина источников формирования запасов (ОИ=СД+КЗС) |

2620 000 |

2755 000 |

2915 000 |

135 000 |

160 000 |

|

8. Запасы (З) |

1670 000 |

1780 000 |

1845 000 |

110 000 |

65 000 |

|

9. Излишек (+) или недостаток (-) собственных оборотных средств (стр.3-стр.8.) |

- 780 000 |

- 542 400 |

- 70 480 |

-237 600 |

- 471 920 |

|

10. Излишек (+) или недостаток (-) собственных и долгосрочных заемных оборотных средств (стр.5-стр.8) |

- 440 000 |

- 2 400 |

499 520 |

-437 600 |

497 120 |

|

11. Излишек (+) или недостаток (-) общей величины источников формирования запасов (собственные, долгосрочные, краткосрочные заемные источники) (стр.7-стр.8) |

950 000 |

975 000 |

1070 000 |

25 000 |

95 000 |

По данной таблице можно сделать вывод:

Источники собственных средств в 2009 году по сравнению с 2008 годом увеличились на 492 600 руб. В 2010 году по сравнению с 2009 годом - увеличение произошло на 626 920 руб.

Внеоборотные активы в 2009 году увеличились на 145 000 руб. В 2010 году по сравнению с предыдущим годом они увеличились на 90 000 руб.

Собственные оборотные средства в 2009 году по сравнению с 2008 годом возросли на 347 600 руб. В 2010 году по сравнению с 2009 годом СОС возросли на 536 920 руб. Так же произошло увеличение долгосрочных заемных средств в 2009 году на 200 000 руб. В 2010 году ДЗС увеличились на 30 000 рублей. В общем собственные и долгосрочные оборотные средства в 2009 году возросли на 547 600 руб. В 2010 году увеличение произошло на 566 920 руб.

Краткосрочные заемные средства в 2009 году снизились на 412 600 руб. В 2010 году снижение КЗС продолжилось на 406 920 руб.

Общая величина источников формирования запасов в 2009 году возросла на 135 000 руб. по сравнению с 2008 годом. В 2010 году эта величина возросла на 160 000 руб. по сравнению с 2009 годом.

Запасы в 2009 году по сравнению с 2008 годом увеличились на 110 000 руб. В 2010 году увеличение запасов произошло на 65 000 руб.

На протяжении всех трех отчетных периодов наблюдался недостаток собственных оборотных средств. В 2008 году недостаток СОС составил 780 000 руб. В 2009 году он составил 542 400 руб. В 2010 году 70 480 руб.

Недостаток собственных и долгосрочных заемных оборотных средств составил 440 000 руб. в 2008 году. В 2009 году недостаток составил лишь 2 400 руб. В 2010 году ситуация резко меняется и на предприятии наблюдается излишек собственных и долгосрочных заемных средств, который составил 499 520 руб.

Излишек общей величины источников формирования запасов в 2008 году составил 950 000 руб. В 2009 году 975 000 руб. и в 2010 году он составил 1070 000 руб.

Исходя из вышеизложенного финансовое состояние предприятия ООО "Бетран 2" является неустойчивым т. к. запасы и затраты обеспечиваются за счет собственных и заемных средств.

Финансовая устойчивость предприятия характеризуется следующими относительными показателями:

1) Коэффициент автономии показывает долю источников собственных средств в общем итоге баланса. Значение его > 0,5 означает, что все обязательства могут быть покрыты его собственным средствами.

Ка = СК / ВБ, (1)

Где СК - собственный капитал, ВБ - общая величина источников средств предприятия

2) Коэффициент соотношения заемных и собственных средств показывает сколько заемных средств приходится на 1 руб. собственных. Максимальное значение этого коэффициента должно быть равно единице. Он показывает возможности предприятия по вовлечению в свой оборот заемных средств, т. е. характеризует финансовую независимость предприятия. Норматив >1.

Кз/с = ЗС / СК, (2)

Где ЗС - заемные средства.

ЗС = ДСП + КСП, (3)

Где ДСП - долгосрочные пассивы, КСП - краткосрочные пассивы,

СК = КР, где КР - капитал и резервы.

3) Коэффициент обеспеченности запасов и затрат.

Коб. з.з = Величина источников собственных средств / Запасы и затраты (4)

Оптимальный вариант коэффициента = 1. Если фактический коэффициент > 1, то излишек собственных средств, если < 1, то недостаток.

Коэффициент маневренности, который определяется отношением

Кман = Собственные оборотные средства / Величина источников собственных средств (5)

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие коэффициенты маневренности положительно характеризуют финансовое состояние. Норматив 0,3 - 0,6.

В рамках проводимого исследования необходимо рассчитать представленные показатели для изучаемого предприятия, и, выявив закономерности их изменения, определить возможные угрозы и последствия, а также сильные стороны и преимущества организации. Указанный анализ, и его результаты приводятся в таблице 5 и пояснениях к ней.

Таблица 3.Анализ динамики показателей финансовой устойчивости за 2008-2010 гг.

|

Показатели |

2008 год |

2009 Год |

2010 Год |

Абсолютное изменение | |

|

За 2008 - 2009 год |

За 2009 - 2010 год | ||||

|

Собственный капитал (СК) |

2370 000 |

2862 600 |

3489 520 |

492 600 |

626 920 |

|

Заемные средства (ЗС) |

1730 000 |

1517 400 |

1140 480 |

- 212 600 |

-376 920 |

|

Коэффициент автономии Ка = СК / ВБ, |

0,6 |

0,6 |

0,7 |

- |

0,1 |

|

Коэффициент соотношения собственных и заемных средств Кз/с = ЗС / СК, |

0,7 |

0,5 |

0,3 |

- 0,2 |

- 0,2 |

|

Коэффициент обеспеченности запасов и затрат Коб. з.з = Величина источников собственных средств / Запасы и затраты |

1,4 |

1,6 |

1,8 |

0,2 |

0,2 |

|

Коэффициент маневренности Кман = Собственные оборотные средства / Величина источников Собственных средств |

0,4 |

0,4 |

0,5 |

- |

0,1 |

Анализ данных в таблице 3 показал:

В 2008 и 2009 гг. коэффициент автономии составил 0,6. В 2010 году коэффициент автономии возрос и составил 0,7, т. е. коэффициент автономии находится в пределах нормы - это означает, что все обязательства могут быть покрыты за счет собственных средств предприятия. В 2010 году коэффициент показывает, что удельный вес собственного капитала в общих активах составлял не менее 70%.

Коэффициент соотношения собственных и заемных средств в 2008 году составил 0,7. В 2009 году произошло снижение коэффициента и он составил 0,5. В 2010 году снижение продолжилось и коэффициент составил 0,3.Это означает, что на 1 руб. собственных средств в 2008 году приходилось 0,7 руб. заемных средств. В 2009 году на 1 руб. собственных средств приходилось 0,5 руб. заемных средств, а в 2010 году на 1 руб. собственных средств приходилось всего лишь 0,3 руб. заемных средств т. е. предприятие является финансово не зависимым (от кредитных и других организаций), но все же прибегает к займам.

Коэффициент обеспеченности запасов и затрат на протяжении всего отчетного периода неуклонно рос. В 2008 году его значение составило 1,4. В 2009 году коэффициент составил 1,6. В 2010 году он составил 1,8 - это означает, что на предприятии наблюдается излишек собственных средств.

Коэффициент маневренности находится в пределах нормы - это положительно характеризует финансовое состояние предприятия. То есть в ООО "Бетран - 2", в мобильной форме находится достаточно большая часть собственного капитала и предприятие может свободно маневрировать капиталом.

Похожие статьи

-

Финансовая устойчивость предприятия - это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Для оценки финансовой устойчивости предприятия используют систему абсолютных и относительных показателей. Абсолютные показатели финансовой устойчивости В...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Понятие финансового состояния, цели и задачи его оценки Развитие теории оценки финансового состояния в России происходит преимущественно на основе...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Оценка финансового состояния предприятия ООО "Альтернатива" - Антикризис

Таким образом, анализ финансового состояния ООО "Альтернатива" за периоды 2002, 2003 и 2004 годов позволил выявить некоторые особенности развития данного...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Сущность, виды и содержание финансовой устойчивости предприятия Основным элементом оценки долгосрочной стабильности финансового состояния является...

-

Финансовый ликвидность рентабельность Бухгалтерский баланс является богатым источником информаций на базе которого раскрывается финансово-хозяйственная...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Методика финансового анализа - Финансовый анализ как основа управления финансовыми рисками

Финансовый анализ, используя специфические методы и приемы, позволяет определить параметры, дающие возможность объективно оценивать финансовое состояние...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Экспресс анализ финансовый оздоровление Экспресс-анализ финансовой отчетности обычно проводится на основании исходной отчетности и намереваются получить...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Оценка финансовой устойчивости - Оценка финансового состояния предприятия

Важнейшей характеристикой финансового состояния предприятия является стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

Анализ финансовой устойчивости предприятия - Анализ финансового состояния предприятия

Финансовая устойчивость предприятия -- это финансовое состояние предприятия и его ресурсов, при помощи которого обеспечивается развитие фирмы на...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

На предприятии в течение анализируемого периода наблюдалось снижение показателей рентабельности. Основным источником движимого капитала является выручка,...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Дефицит собственных финансовых средств, образующихся у предприятий в процессе их хозяйственной деятельности, обусловливает их стремление в отыскании...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

При оценке уровня управления финансами на предприятии, производится оценка структуры источников средств. Оценка структуры источников средств производится...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

Анализ ликвидности и платежеспособности ООО "Консалт-эксперт" Финансовое состояние предприятия является комплексным понятием, которое зависит от многих...

-

В настоящее время множество российских предприятий испытывают финансовые трудности. Неплатежеспособность и последующие банкротства предприятий все чаще...

-

Оценка финансового состояния предприятия представляется достаточно затруднительной эвристической процедурой и для эффективной корректировки отчетной...

-

Обоснование мероприятий по выводу предприятия ООО "Альтернатива" из кризисного финансового состояния В условиях кризисного финансового положения,...

Экспресс-анализ предприятия - Сущность и методика экспресс-анализа деятельности предприятия с целью разработки основных мероприятий по укреплению финансового состояния ОАО "РФА-Инвест"