Анализ динамики, структуры и структурной динамики оборотных средств за 2013-2014 гг. - Деятельность ОАО "Мегафон"

В таблице 2.6 представлен состав оборотных активов по данным бухгалтерской отчетности за 2013-2014 гг.

Таблица 2.6 - Состав оборотных активов за 2013-2014 гг.

|

Состав оборотных активов |

На 01.01.2013 |

На 31.12.2013 |

На 31.12.2014 | |||

|

Абсолютное значение, млн. р. |

Удельный вес, % |

Абсолютное значение, млн. р. |

Удельный вес, % |

Абсолютное значение, млн. р. |

Удельный вес, % | |

|

Запасы |

1530 |

2,74 |

1868 |

2,10 |

1294 |

1,29 |

|

Налог на добавленную стоимость |

877 |

1,57 |

942 |

1,06 |

503 |

0,50 |

|

Дебиторская задолженность |

10570 |

18,94 |

10072 |

11,34 |

11570 |

11,49 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

30298 |

54,30 |

57585 |

64,81 |

55160 |

54,79 |

|

Денежные средства и денежные эквиваленты |

748 |

1,34 |

8990 |

10,12 |

21311 |

21,17 |

|

Прочие оборотные активы В том числе: |

11777 |

21,11 |

9393 |

10,57 |

10829 |

10,76 |

|

- авансы выданные |

10807 |

19,37 |

7000 |

7,88 |

7325 |

7,28 |

|

- прочие оборотные активы |

970 |

1,74 |

2393 |

2,69 |

3504 |

3,48 |

|

Итого оборотных активов |

55800 |

100,00 |

88850 |

100,00 |

100667 |

100,00 |

В течение 2013 года происходит увеличение финансовых вложений (за исключением денежных эквивалентов) и денежных средств и денежных эквивалентов, изменивших общую величину оборотных активов на 35529 п. п. В 2013 году увеличились оборотные активы на 33050 п. п., что в большей степени положительно повлияло на величину имущества фирмы в целом.

Анализ динамики, структуры и структурной динамики оборотных средств за 2013 год представлены в таблице 2.7.

Таблица 2.7

|

Состав оборотных активов |

На 01.01.2013г. |

На 31.12.2013г. |

Изменение | ||

|

Абсолютное, млн. р. |

Структур. дин., п. п |

Темп роста, % | |||

|

Запасы |

1530 |

1868 |

338 |

-0,64 |

122,09 |

|

Налог на добавленную стоимость |

877 |

942 |

65 |

-0,51 |

107,41 |

|

Дебиторская задолженность |

10570 |

10072 |

-498 |

-7,6 |

95,29 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

30298 |

57585 |

27287 |

10,51 |

190,06 |

|

Денежные средства и денежные эквиваленты |

748 |

8990 |

8242 |

8,78 |

1201,87 |

|

Прочие оборотные активы В том числе: |

11777 |

9393 |

-2384 |

-10,54 |

79,76 |

|

- авансы выданные |

10807 |

7000 |

-3807 |

-11,49 |

64,77 |

|

- прочие оборотные активы |

970 |

2393 |

1423 |

0,95 |

246,70 |

|

Итого оборотных активов |

55800 |

88850 |

33050 |

0 |

159,23 |

Анализ динамики, структуры и структурной динамики оборотных средств за 2014 год представлены в таблице 2.8.

Таблица 2.8

|

Состав оборотных активов |

На 01.01.2013г. |

На 31.12.2014г. |

Изменение | ||

|

Абсолютное, млн. р. |

Структур. дин., п. п |

Темп роста, % | |||

|

Запасы |

1868 |

1294 |

-574 |

-0,81 |

69,27 |

|

Налог на добавленную стоимость |

942 |

503 |

-439 |

-0,56 |

53,40 |

|

Дебиторская задолженность |

10072 |

11507 |

1435 |

0,15 |

114,25 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

57585 |

55160 |

-2425 |

-10,02 |

95,79 |

|

Денежные средства и денежные эквиваленты |

8990 |

21311 |

12321 |

11,05 |

237,05 |

|

Прочие оборотные активы В том числе: |

9393 |

10828 |

1435 |

0,19 |

115,28 |

|

- авансы выданные |

7000 |

7325 |

325 |

-0,6 |

104,64 |

|

- прочие оборотные активы |

2393 |

3504 |

1111 |

0,79 |

146,43 |

|

Итого оборотных активов |

88850 |

100667 |

11817 |

0 |

113,30 |

Анализ динамики, структуры и структурной динамики оборотных средств за 2007-2008 гг. представлены в таблице 2.9.

Таблица 2.9

|

Состав оборотных активов |

На 01.01.2013г. |

На 31.12.2014г. |

Изменение | ||

|

Абсолютное, млн. р. |

Структур. дин., п. п |

Темп роста, % | |||

|

Запасы |

1530 |

1294 |

-236 |

-1,45 |

84,58 |

|

Налог на добавленную стоимость |

877 |

503 |

-374 |

-1,07 |

57,35 |

|

Дебиторская задолженность |

10570 |

11570 |

1000 |

-7,45 |

109,46 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

30298 |

55160 |

24862 |

0,49 |

182,06 |

|

Денежные средства и денежные эквиваленты |

748 |

21311 |

20563 |

19,83 |

2849,06 |

|

Прочие оборотные активы В том числе: |

11777 |

10829 |

-948 |

-10,35 |

91,95 |

|

- авансы выданные |

10807 |

7325 |

-3482 |

-12,09 |

67,78 |

|

- прочие оборотные активы |

970 |

3504 |

2534 |

1,74 |

361,24 |

|

Итого оборотных активов |

55800 |

100667 |

44867 |

0 |

180,41 |

В течении отчетного периода оборотные активы организации в целом увеличились, абсолютное изменение составляет 44867 млн. руб., темп прироста при этом - 80,41%.

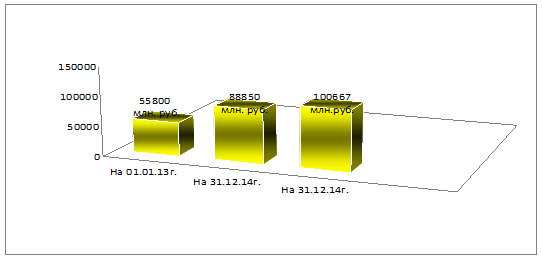

На рисунке 2.3 наглядно представлено изменение оборотных активов организации.

Рисунок 2.3 - Изменение оборотных активов организации за 2013-2014 гг.

Наибольшее влияние на увеличение оборотных средств фирмы оказал значительные рост финансовых вложений (за исключением денежных эквивалентов) - абсолютное изменение за отчетный период составило 24862 млн. руб., а темп роста - 182,06 %, а также значительный рост денежных средств и денежных эквивалентов - абсолютное изменение которых за отчетный период составило 20563 млн. руб., а темп роста - 2849,06 %.

Таким образом, можно сделать вывод об укреплении финансового состояния организации, а также о повышении ликвидности.

В 2013 году оборотные активы увеличились в большей степени по сравнению с 2014 годом, при этом абсолютное изменении составило 33050 млн. руб., а в 2014 году - 11817 млн. руб.

С целью выявления наиболее повлиявших факторов на увеличение оборотных средств проведем факторный анализ оборотных активов за 2013 год способом цепной подстановки.

Факторный анализ оборотных средств за 2013 год методом цепной подстановки представлен в таблице 2.10.

Таблица 2.10

|

Шаг |

Факторы, тыс. руб. |

Оборотные активы, млн. руб. |

Размер влияния, млн. руб. | |||||

|

Запасы |

НДС |

Дебиторская задолженность |

Финансовые вложения |

Денежные средства |

Прочие оборотные активы | |||

|

1. Базовое значение |

1530 |

877 |

10570 |

30298 |

748 |

11777 |

55800 |

- |

|

2. Увеличение запасов |

1868 |

877 |

10570 |

30298 |

748 |

11777 |

56138 |

338 |

|

3. Увеличение НДС |

1868 |

942 |

10570 |

30298 |

748 |

11777 |

56203 |

65 |

|

4. Снижение дебиторки |

1868 |

942 |

10072 |

30298 |

748 |

11777 |

55705 |

-498 |

|

5. Увеличение финансовых вложений |

1868 |

942 |

10072 |

57585 |

748 |

11777 |

82992 |

27287 |

|

6. Увеличение денежных средств и денежных эквивалентов |

1868 |

942 |

10072 |

57585 |

8990 |

11777 |

91234 |

8242 |

|

7. Снижение прочих оборотных активов |

1868 |

942 |

10072 |

57585 |

8990 |

9393 |

88850 |

-2384 |

|

Проверка |

33050 |

33050 |

Как видно из таблицы 2.10 наибольшее влияние оказало увеличение финансовых вложений, увеличив оборотные средства на 27287 п. п., что примерно в три раза больше по сравнению с увеличением активов на 8242 п. п.

При анализе активов фирмы также необходимо проанализировать оборачиваемость оборотных активов в целом и по отдельным элементам, так как от этого во многом зависит финансовое состояние.

Рассчитаем коэффициенты оборачиваемости и продолжительность одного оборота оборотных средств, запасов и дебиторской задолженности. Результаты расчетов представлены в таблице 2.11.

Таблица 2.11

|

Показатели |

За 2013 год |

За 2014 год |

Абсолютное изменение за 2013-2014 гг. |

|

1. Выручка, млн. руб |

273576 |

288625 |

15049 |

|

2. Среднегодовая стоимость оборотных активов, млн. руб. |

72325 |

94758,5 |

22433,5 |

|

3. Среднегодовая стоимость запасов, млн. руб. |

1699 |

1581 |

-118 |

|

4. Среднегодовая стоимость дебиторской задолженности, млн. руб. |

10821 |

10321 |

-500 |

|

5. Коэффициент оборачиваемости оборотных активов, кол-во оборотов [стр.1/стр.2] |

3,78 |

3,05 |

-0,73 |

|

6. Коэффициент оборачиваемости запасов, количество оборотов [стр.1/стр.3] |

161,02 |

182,56 |

21,54 |

|

7. Коэффициент оборачиваемости дебиторской задолженности, количество оборотов [стр.1/стр.4] |

25,28 |

27,96 |

2,68 |

|

8. Продолжительность одного оборота оборотных активов, дней [365/стр.5] |

96,56 |

119,67 |

23,11 |

|

Продолжительность одного оборота запасов, дней [365/стр.6] |

2,27 |

1,999 |

-0,271 |

|

Продолжительность одного оборота дебиторской задолженности, дней [365/стр.5] |

14,44 |

13,05 |

-1,39 |

|

Себестоимость, млн. руб. |

135424 |

154878 |

19454 |

Исходя из результатов расчета показателей деловой эффективности, коэффициент оборачиваемости оборотных активов уменьшается, то есть менее интенсивно используются активы в деятельности организации, то есть снижается деловая активность.

Также наблюдается рост коэффициента оборачиваемости дебиторской задолженности, данная тенденция положительно сказывается на финансовом состоянии организации, так как увеличение коэффициента дебиторской задолженности свидетельствует о более быстром и своевременном получении денежных средств от дебиторов.

Коэффициент оборачиваемости запасов также увеличивается, что свидетельствует о более эффективном и рациональном использовании запасов в процессе деятельности.

Похожие статьи

-

В состав внеоборотных активов ОАО "Мегафон" входят только нематериальные активы, результаты исследований и разработок, основные средства, финансовые...

-

Анализ динамики состава и структуры активов баланса В области бухгалтерского и налогового учета товарищество руководствуется кодексом Республики...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Актив баланса содержит сведения о размещении капитала, имеющегося в распоряжении предприятия, т. е. о вложении его в конкретное имущество и материальные...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

АНАЛИЗ ФИНАНСОВОЙ УСТОЙЧИВОСТИ - Оборотные средства в сфере деятельности предприятия НГДУ

Основой финансовой устойчивости является рациональная организация и использование оборотных средств. Поэтому вопросам рационального их использования...

-

Показатели эффективности оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Улучшение использования оборотного капитала с развитием предпринимательства приобретает все более актуальное значение, так как высвобождаемые при этом...

-

Состав и структура оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Оборотные средства - это денежные средства, вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а также...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Оборотные активы занимают большой удельный вес в общей сумме средств, которыми располагает предприятие. От рациональности их размещения и эффективности...

-

Анализ динамики оборачиваемости ПАО "Синергия" - Финансовый анализ ПАО "Синергия"

С помощью оценки деловой активности (оборачиваемости) анализируются результаты текущей производственной деятельности организации, что непосредственно...

-

Финансовый анализ представляет собой метод оценки ретроспективного и перспективного финансового состояния предприятия. Финансовый анализ в условиях рынка...

-

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных...

-

Горизонтальный и вертикальный анализ активов организации Всю совокупность приемов анализа целесообразно рассматривать в разрезе трех основных направлений...

-

Понятие и экономическое содержание оборотных средств Производственные фонды промышленных предприятий делятся на основные и оборотные. В то время как к...

-

Анализ движения, структуры и динамики денежных потоков ОАО "ЕВРАЗ ЗСМК" проведем на основе данных отчетов о движении денежных средств предприятия за...

-

Заключение - Оборотные средства в сфере деятельности предприятия НГДУ

В результате проведенного в работе анализа можно сделать вывод о том, что финансовое состояние предприятия является неустойчивым. Основная причина - это...

-

Финансовые коэффициенты представляют собой относительные показатели финансового состояния предприятия. Они рассчитываются в виде отношений абсолютных...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Состав и структура оборотных средств - Понятие оборотных средств фирмы

Оборотные средства включают в себя оборотные производственные фонды и фонды обращения, которые в свою очередь подразделяются на элементы (рис. 2). Такое...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Для анализа наличия собственных оборотных средств ООО Московская швейная фабрика "Леди" составим таблицу 2.1 на основании данных баланса (приложение 5)....

-

Для анализа предприятие позволило воспользоваться данными бухгалтерской отчетности за 2012 год. Информационная база это данные за 1 квартал, полугодие, 9...

-

Существует несколько методов определения величины оборотных средств для формирования производственных запасов материальных ресурсов (основных и...

-

Источники формирования оборотных средств - Анализ финансово-хозяйственной деятельности предприятия

Источниками формирования оборотных средств могут выступать[5]: -собственные средства; -средства, приравненные к собственным; -заемные средства;...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

-

Выбор и описание методов исследования В этой частиработы в соответствии с поставленной целью, а именновыявление степени влияния оборотного капитала на...

-

АНАЛИЗ БУХГАЛТЕРСКОГО БАЛАНСА ООО "ЛЮМ - систем" - Основной и оборотный капитал предприятия

Основные показатели деятельности, предприятия ООО "ЛЮМ - систем" представлены в таблице 1. Таблица 1 Анализ бухгалтерского баланса, тыс. руб. АКТИВ Код...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

ВВЕДЕНИЕ - Оборотные средства в сфере деятельности предприятия НГДУ

Основными показателями, характеризующими финансовое состояние предприятия, являются: обеспеченность собственными оборотными средствами и их сохранность;...

-

К оборотному капиталу промышленного предприятия относится та часть средств производства, вещественные элементы которых в процессе труда в отличие от...

-

В условиях становления рыночных отношений предприятия становятся собственниками определенного обособленного имущества. Поэтому важное значение...

-

Представленный ниже анализ финансового состояния ОАО "Мостоотряд-99" выполнен за период с 01.01.2011 по 31.12.2012 г. (2 года). Качественная оценка...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

Анализ источников оборотных активов - Анализ финансового состояния ОАО "Универмаг Центральный"

Важным направлением анализа является изучение источников финансирования оборотных активов. Используются данные бухгалтерского баланса и предыдущих...

-

Анализ деловой активности - Анализ финансово-хозяйственной деятельности организации

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные...

-

Анализ финансовой устойчивости - Анализ финансово-хозяйственной деятельности организации

Понятие финансовой устойчивости многогранно и характеризуется платежеспособностью организации, ликвидностью ее активов, эффективностью использования...

-

Структура капитала ОАО "Мостоотряд-99" Первое, на что следует обратить внимание, оценивая финансовое положение организации - структура ее бухгалтерского...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Начнем анализ состава структуры и эффективности использования оборотных активов ОАО "НААЗ" с горизонтального анализа оборотных активов. Проведенный...

Анализ динамики, структуры и структурной динамики оборотных средств за 2013-2014 гг. - Деятельность ОАО "Мегафон"