Методика практического осуществления предложенных мер - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)

С 01.01.2015 года расчет пенсий проводиться по новым правилам в соответствии с ФЗ № 400-ФЗ и № 424-ФЗ от 28.12.2013г.

Ключевое в новых правилах - это формирование и учет пенсионных прав граждан в баллах, при этом начислять и подсчитывать количество баллов станет возможным только в конце 2015 года и позднее, так как у ПФ нет для этого необходимой, и достаточной информации, так как пенсионные права, которые были сформированы гражданами до 2015 г., учитывались в ПФ не в баллах, а в рублях.

Но именно эти пенсионные права станут основой для расчета размера пенсии гражданам, достигшим пенсионного возраста в 2015г. В этом заключается основной "парадокс" 2015 года - рассчитывать пенсию в 2015 году будут по новой формуле, но применить эту новую формулу для расчета пенсии, заработанной до 2015 года - невозможно. В связи с этим, главной особенностью расчетов пенсий в 2015 году то, что пенсионные права, которые гражданин сформировал до 2015 года, вначале рассчитываются "по-старому" в рублях, а затем полученную сумму перевести в баллы, разделив ее на стоимость одного пенсионного коэффициента в 2015 году - 64,1 руб.

Как влияет на благосостояние граждан, в том числе и пенсионеров инфляция в уходящем 2015 году:

Инфляция - это рост цен на товары и услуги, который приводит к снижению благосостояния граждан по причине обесценивания денег. Если в течение года происходит рост цен на товары и услуги (инфляция), то это значит, что на некоторую сумму денег, например, пенсию, человек уже не сможет купить столько же товаров и услуг, сколько он покупал год или полгода назад.

Цены растут, а денег "на руках" остается столько же, сколько и было. Следовательно, для сохранения прежнего уровня жизни - "кушать и потреблять" столько же, сколько и в начале года, человеку потребуется уже большая сумма, увеличенная (проиндексированная) ровно на столько, на сколько выросли цены за этот период.

Индексация - один из способов защиты населения, состоящий в том, что государство (виновник инфляции) увеличивает денежные доходы и сбережения граждан в соответствии с ростом цен на потребительские товары и услуги. Понятно, что величина индексации должна соответствовать уровню реальной (фактической) инфляции. Только в этом случае поддерживается и не снижается уровень благосостояния людей и покупательная способность их доходов и сбережений.

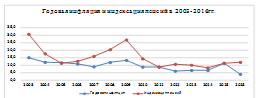

Если инфляция, как полагает Правительство, к концу 2015 года составит 12%, то и уровень индексации в начале 2016 года должен быть не менее 12%. Именно на такую величину следовало бы увеличить (проиндексировать) пенсии для того сохранить прежний уровень жизни. При индексации на 4% так, как это решено сделать сегодня, уровень благосостояния понизится и будет таким, как показано на диаграмме. Наглядно данные представлены на рисунке 13.

Рис. 13. Покупка покупательской способности пенсий за 2015 г.

К концу 2015 года пенсионер может купить на свою пенсию только 88% из того, что он мог приобрести в начале 2015 года. После индексации на 4% в начале 2016 года, покупательная способность его пенсии все равно будет ниже той, которая была в начале 2015 года (92% от ее уровня). Ну и само собой разумеется, что падение продолжится и в 2016 году, ибо надеяться на то, что Правительство сумеет обуздать инфляцию, не приходится.

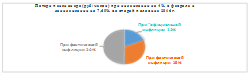

Определим как отразится на пенсионерах, для оценки возьмем средний показатель (по данным ПФРФ) размер сегодняшней пенсии - 12 900 рублей и проведем расчеты для трех сценариев - инфляция к концу года будет равна 12% (прогноз Правительства); инфляция будет равна 15% (наша оценка, основанная на наблюдениях наших пользователей и опросах, опубликованных в ведущих СМИ); инфляция составит 20% (таков на сегодня уровень роста цен по продовольственной группе товаров, по мнению ряда экономистов).

Решение индексировать пенсии на 4%, а не по фактической инфляции принято впервые за последние 14 лет. До сих пор индексация всегда превышала или соответствовала инфляции.

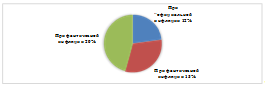

Рис.14. Годовая инфляция и индексация пенсий в 2013-2016гг

Потерей будем считать недоплату - недоначисление суммы прибавки к пенсии в феврале 2016 г. при индексации на 4% вместо индексации по фактической инфляции.

Результаты месячных потерь представлены в таблице 10.

Таблица 10

|

Потери при индексации пенсий на 4% | ||

|

Показатель |

% инфляции |

Руб. |

|

При "официальной инфляции |

12 |

1032 |

|

При фактической инфляции |

15 |

1419 |

|

При фактической инфляции |

20 |

2064 |

Рис. 15. Потери пенсионера при индексации на 4%

Если во второй половине 2016 года экономическая ситуация будет "благоприятной", как записало в своем решении Правительство, и появится возможность провести доиндексацию пенсий до уровня фактической инфляции, то потери у "среднего пенсионера" будут поменьше. Но все равно они будут, т. к. первые 6-8 месяцев он проживет с пенсией, проиндексированной только на 4%, вместо 12%.

Таблица 11

Потери при индексации пенсий

|

Потери при индексации пенсий на 4% | ||

|

Показатель |

% инфляции |

Руб. |

|

При "официальной инфляции |

12 |

60 |

|

При фактической инфляции |

15 |

986 |

|

При фактической инфляции |

20 |

1634 |

Наглядно данные таблицы 11 представлены на рисунке 16.

Рис.16. Потери пенсионера при индексации

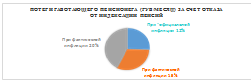

У работающих пенсионеров, пенсии индексировать в 2016 году вообще не будут. В результате этого они ежемесячно будут недополучать (потеряют) следующие суммы. Данные представлены в таблице 12.

Таблица 12

Потери при индексации пенсий

|

Потери при индексации пенсий на 4% | ||

|

Показатель |

% инфляции |

Руб. |

|

При официальной инфляции |

12 |

1548 |

|

При фактической инфляции |

15 |

1935 |

|

При фактической инфляции |

20 |

2580 |

Данные таблицы наглядно представлены на рисунке 17.

Рис.17. Потери работающего пенсионера за счет отказа от индексации

Все рассмотренные выше потери показывают на сколько снизится месячный уровень благосостояния пенсионеров в 2016 г. в результате тех решений, которые Правительство приняло на прошлой неделе, и которые будут узаконены к концу 2015 года.

В 2016 году будет проведена пенсионная реформа, на основании которой вводятся новые правила при расчете пенсионного обеспечения. Любые реформы волнуют основную часть жителей России, а вот пенсионная реформа затронет практически все население

Как известно, закон 400-ФЗ "О страховых пенсиях" был принят в 2013 году, но процесс его вступления в силу будет постепенным, а точнее основная часть начнет действовать с начала 2015 года, а все остальные законодательные распоряжения - с 1 января 2016 года.

Существует одна особенность грядущих перемен: теперь задачей пенсионной реформы 2015 года является стимулирование граждан РФ выходить на пенсию как можно позднее, и вы знаете, что пенсионный возраст для мужчин составляет 60 лет, а для работающих женщин - 55 лет.

Но вот в чем скрыт "государственный стимул": например, когда мужчина захочет выйти на пенсию на 5 или 7 лет позже установленного возраста (возьмем 65 лет), то сумма его пенсии будет выше на целых 85% от размера пенсии, которую бы ему начислили в 60 лет.

Само понятие "трудовая пенсия" постепенно "стирается" и остается в прошлом, и сегодня словосочетание "страховая пенсия" более актуально, причем начисление будет происходить в баллах, а не в привычных рублях. Каждый год с учетом инфляции будет устанавливаться пенсионный балл.

Новый закон принес следующие изменения: страховой стаж будет увеличиваться в соответствии с выходом гражданина на пенсию. Например, в случае выхода на пенсию в 2015 году, ваш стаж должен быть не меньше шести лет. Но после 2025 года - уже не меньше пятнадцати лет.

Кроме накопительных баллов, от государства будут производиться различные надбавки, но их сумма является одинаковой, и она не будет зависеть от стажа или баллов.

Помимо этого, можно отметить дополнительное новшество, которое сложно назвать положительным. Для матерей в страховой стаж теперь включается период по уходу за ребенком только до полутора лет, а в итоговом значении - не больше 4, 5 лет.

На первый взгляд кажется, что разработанная методика дальнейшего пенсионного развития в России не имеет изъянов, но при более детальном изучении не все так "красиво". Отметим, что для получения пенсии по возрасту, индивидуальный пенсионный коэффициент должен быть равен 30 баллам, но следует уточнить, как этот показатель будет "зарабатываться" гражданами.

В случае если доход равняется 1 МРОТ, то ваш трудовой стаж должен быть не менее 20 лет. В этом случае пострадают те, кто любым способом скрывает свои доходы или получает заработную плату "в конверте". А теперь проясним почему. Баллы, или пенсионный коэффициент, который каждый работающий гражданин должен "наработать", является показателем годовой трудовой деятельности. Иными словами - это соотношение выплачиваемых работодателем отчислений в Пенсионный фонд, которые удерживаются из зарплаты сотрудника и максимальной зарплаты, с которой по законодательству работодатель может перечислять взносы.

Систематизируем основные минусы пенсионной реформы:

- - Отсутствует система перерасчета пенсии для пенсионеров, продолжающих работать. - Стаж для начисления пенсии значительно увеличился: с 5 до 15 лет. - Сложнейшая формула для расчета пенсии, практически непонятная даже на начальных этапах простому обывателю.

Занимательно, что пенсия каким-то "случайным" образом тесно связана с датой вашего рождения и сроком выхода на пенсионный отдых. Например, у вас с сотрудником одинаковый стаж работы, заработная плата, но пенсионное обеспечение будет начислено различное.

Для того чтобы иметь представление о количестве заработанных баллов на вашем пенсионном счете, вам следует зайти на портал государственных услуг или посетить отделение пенсионного фонда, где сотрудники дадут вам необходимую информацию. Если вас интересует денежная сумма пенсии, требуется сумму баллов умножить на пенсионный коэффициент, равный 1.

Сразу заострим внимание, что накопительная часть пенсии остается в полном объеме, и с ней ничего не произойдет. Сначала была следующая картина: 12% - страховая часть, а на накопительную часть приходилось 6%.

Но сегодня ситуация стала несколько иной. Пенсионный фонд от лица государства еще в конце 2013 года проводил разъяснительные мероприятия с гражданами. Чтобы накопительная часть пенсии не аккумулировалась в страховую, гражданам следовало выбрать негосударственный пенсионный фонд и перевести в него эту сумму. Об этом моменте неоднократно предупреждалось, но, опираясь на фактические данные опросов, менее 50% работающего населения осуществили данную процедуру, а все остальные не предпринимали никаких действий.

Итак, если вы к 1 января 2014 года были сознательным гражданином и перевели накопительную часть пенсии в негосударственный ПФ, то принадлежащие вам 6% так и останутся вашими, а если вы были в группе "молчунов", то эта часть "ушла" в страховую часть. Когда гражданин выбирает НПФ, то он должны знать, что имеет право раз в год заменить НПФ, только в том случае, если результаты его деятельности не устраивают.

Возникает серьезный вопрос: что произойдет с пенсионными средствами в случае, если НПФ будет объявлен банкротом? Переживать не нужно - средства сохранятся, так как они застрахованы.

Аналитики сделали заявление, что тем гражданам, которые получают "белую" зарплату, оптимальным решение будет переводить накопительную часть пенсии в НПФ, а тем работникам, которые получают вознаграждение за труд в конвертах, ничего делать не нужно.

Подведем итоги. Суть пенсионной реформы на сегодняшний день состоит в том, что для получения достойной пенсии работать придется долго и с высокими пенсионными отчислениями. Но вопрос стоит еще и в том, чтобы выбрать предприятие, где работодатель честно выплачивает налоги и выдает "белую" зарплату, а не наличные в конвертах.

Пенсионная реформа будет проводиться еще долгое время, но уже сейчас можно сделать важные и не столь утешительные для многих выводы - к трудовому стажу работы требования стали в разы жестче.

Похожие статьи

-

Пути повышения эффективности формирования и использование финансовых ресурсов В соответствии с Распоряжением Правительства от 23.10.2015 года №2141-р "О...

-

Задача обеспечения устойчивости финансовых ресурсов Пенсионного фонда Российской Федерации определяет целесообразность дальнейшего рассмотрения ряда...

-

МСУ ГУЧ Отдел Пенсионного Фонда Российской Федерации в Дубенском районе Тульской области является источником финансирования социальной защиты населения,...

-

Краткая характеристика Пенсионный фонд России - один из наиболее значимых социальных институтов страны. ПФР является крупнейшей федеральной системой...

-

Сущность муниципальных образований заключается в выполнении государственного задания на основании Гражданского кодекса РФ, Бюджетного кодекса,...

-

Правовую базу для проведения финансовой политики муниципального образования в РФ составляют основные нормативно-правовые документы муниципальных...

-

Сущность, понятие и цели муниципальных образований РФ Финансовый ресурс муниципальный образования пенсионный Муниципальное образование - это сравнительно...

-

Актуальность темы выпускной квалификационной работы на тему: "Совершенствование формирования и использование финансовых ресурсов муниципального...

-

Поиск путей и вариантов эффективного решения выявленных проблем, выдвижение предложений и практических рекомендаций по улучшению результатов деятельности...

-

Фонд социального страхования имеет существенные отличия от других внебюджетных страховых фондов в отношении порядка получения и расходования средств....

-

Преимущество использования современной портфельной теории состоит в ее простоте и наглядности - она дает возможность получить такую структуру портфеля,...

-

Анализ бюджетного планирования на примере федерального бюджета позволил выявить имеющиеся в системе бюджетного планирования Российской Федерации...

-

Необходимые меры преобразования системы государственного управления для перехода к новой системе бюджетного планирования: 1. Инвентаризация бюджетных...

-

Классификация финансовых рисков по видам. - Финансовые риски

Кроме перечисленных признаков классификация рисков по видам. Основные виды финансовых рисков: Ь Инфляционный риск; Ь Налоговый риск Ь Кредитный риск Ь...

-

Оценка влияния предложенных мероприятий на финансовое состояние ООО "Альтернатива" - Антикризис

На основе предложений по разработке финансового плана и представленных данных характеризующих финансовые результаты деятельности ООО "Альтернатива"...

-

Влияние программы повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года Данная программа...

-

Крупнейшим из внебюджетных фондов является Пенсионный Фонд РФ, на его долю приходится 75% от всех внебюджетных средств. Пенсионный фонд Российской...

-

Доход - это экономическая выгода в денежной или натуральной форме. Экономическая выгода признается доходом физического лица, если одновременно...

-

Составление бюджета продаж - Формирование комплексного финансового плана предприятия

Бюджет продаж целесообразно составить по ассортименту и по клиентам. Вначале на основании договоров и планов покупателей планируются продажи в...

-

Характеристика основных элементов налога Налог на доходы физических лиц уплачивают физические лица, которые являются налоговыми резидентами Российской...

-

Совершенствование бюджетного устройства должно осуществляться в направлении решения проблем, обозначенных в 1 разделе данной главы. Из этого следует к...

-

Перед тем как проводить анализ научных исследований уровня финансовой грамотности населения Российской Федерации, повторим понятие финансовой...

-

Изменения в системе налогообложения в Российской Федерации с 01 января 2016 года - Налоги в РФ

С 1 января 2016 года произошли значительные изменения в системе налогообложения в Российской Федерации. Так ставки акцизов на некрепкий алкоголь,...

-

Достижение высоких результатов работы предприятия предполагает управление процессом формирования, распределения и использования прибыли. Управление...

-

Введение - Повышение эффективности инвестирования средств пенсионных накоплений

Цель данной работы состоит в анализе статистики по инвестированию средств пенсионных накоплений и поиске путей повышения его эффективности. Под...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Организация перспективного бюджетного планирования в Российской Федерации До 2006 года планирование основных параметров федерального бюджета Российской...

-

Для более точного формирования БДДС на краткосрочный период следует разработать методику формирования бюджета на основе утвержденных заявок и договоров....

-

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую...

-

Для изучения проблемы эффективности сделок слияний и поглощений в Российской Федерации в данной главе будет проведена оценка взаимосвязей аномальной...

-

Концентрация финансовых ресурсов в бюджетной системе Российской Федерации

Введение Бюджетная система Российской Федерации представляет собой основанную на экономических отношениях и государственном устройстве РФ совокупность...

-

В первую очередь при постановке долгосрочного плана нужно определить уровни предполагаемых доходов и расходов за год, а также помесячно. Учитывая сферу...

-

Виды планирования - Финансовое планирование и пути его совершенствования

Система финансовых планов, составляемых в организации, классифицируют по различным признакам: По сроку выполнения: стратегические, долгосрочные,...

-

Рассчитаем влияние данных мероприятий на финансовое состояние предприятия. 1. Экономия от оптимизации налога на прибыль. Расчет суммы экономии на налоге...

-

К методам организации и осуществления учебно-познавательной деятельности учащихся при формировании экономических понятий можно отнести: При изучении...

-

Формирование долгосрочной бюджетной стратегии связано с определенными рисками бюджетной системы. Риски возникают на разных этапах производства бюджетной...

-

Анализ построенной модели по методу стандарт-костинг - Анализ финансового состояния компании

Методика стандарт-костинг предполагает сопоставление статей себестоимости и бюджета, при этом для точности анализа отклонений может быть использован...

-

Социальное страхование в РФ: сущность, цели, задачи, функции и принципы Прошедший век ознаменовался большими преобразованиями в социальной сфере....

-

Целью данной программы является обеспечение долгосрочной устойчивости бюджетной системы и сбалансированности бюджетов, повышение качества управления...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

Методика практического осуществления предложенных мер - Совершенствование формирования и использование финансовых ресурсов муниципального образования (на примере Отделения Пенсионного фонда Российской Федерации по Тульской области)