Использование основных фондов на МУПЭС - Разработка мероприятий по обновлению основных фондов предприятия (на примере МУП электрических сетей г. Дивногорска)

Далее проведем анализ основных средств предприятия, как одного из важнейших факторов производства. Их состояние и эффективное использование напрямую влияют на конечные результаты хозяйственной деятельности предприятия. Рациональное использование основных фондов и производственных мощностей предприятия способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению ее себестоимости, трудоемкости изготовления.

В таблице 2.1, анализирующей состав и структуру основных производственных фондов, показано, что в их состав по МУПЭС входят: здания, сооружения, машины и оборудование, транспортные средства), данные представлены в бухгалтерской отчетности предприятия в форме 11 "Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов", в данной форме основные средства представлены в разбивке по наименованиям: здания, сооружения, машины и оборудование, транспортные средства.

Таблица 2.1 - Состав и структура основных средств

|

Показатель |

2013 г. |

2014 г. |

2015 г. | |||

|

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % |

Сумма, тыс. руб. |

Удельный вес, % | |

|

Здания (стр. 02 ф. 11) |

19040 |

8,27 |

9561 |

11,60 |

9169 |

11,26 |

|

Сооружения (стр. 04 ф. 11) |

76181 |

33,08 |

32240 |

39,12 |

29926 |

36,76 |

|

Машины и оборудование (стр. 06 ф. 11) |

112364 |

48,79 |

35138 |

42,64 |

31688 |

38,92 |

|

Транспортные средства |

22697 |

9,86 |

5467 |

6,63 |

10634 |

13,06 |

|

Другие виды основных средств |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Земельные участки и объекты природопользования |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

|

Всего основных средств |

230282 |

100,00 |

82406 |

100,00 |

81417 |

100,00 |

|

- производственные основные средства |

211242 |

91,73 |

72845 |

88,40 |

72248 |

88,74 |

|

А) основной деятельности |

128497 |

55,80 |

43692 |

53,02 |

47222 |

58,00 |

|

Б) других отраслей |

82745 |

35,93 |

29153 |

35,38 |

25026 |

30,74 |

|

- непроизводственные основные средства |

19040 |

8,27 |

9561 |

11,60 |

9169 |

11,26 |

Наличие основных средств является непременным условием функционирования любого предприятия. От наличия, темпов роста и эффективности использования производственных основных средств зависят конечные результаты работы предприятия. Произошедшие изменения в очевидной динамике снижения основных средств обусловлены уменьшением стоимости всех видов основных средств.

В течение анализируемого периода среднегодовая стоимость основных средств в МУПЭС уменьшилась на 1,2% - с 82406 до 81417 тыс. руб. При этом согласно данным таблицы 2.1 сумма основных средств в 2013 году составила 230282 тыс. руб., что выше, чем 82406 тыс. руб. в 2014 году и 81417 тыс. руб. в 2015 году. Данное изменение показывает снижение среднегодовой стоимости основных средств предприятия на 65% (81417 тыс. руб. / 230282 тыс. руб. - 100%), что вызвано снижением среднегодовой стоимости по всем видам основных средств (здания, сооружения, машины и оборудование).

В структуре основных средств отсутствуют земельные участки. В отчетном году удельный вес производственных основных средств основной деятельности составил 58,00% от общей стоимости основных средств, 30,74% стоимости основных средств приходилось на производственные основные средства других отраслей, доля непроизводственных основных средств в общей их стоимости -11,26%.

В структуре основных средств преобладают машины и оборудование, удельный вес варьирует на интервале от 48,79 до 38,92%, и сооружения - от 33,08 до 36,76%, на транспортные средства приходится только от 9,86 до 13,06%.

В процессе производства основные средства изнашиваются, утрачивают свои первоначальные качества и соответственного ухудшается их техническое состояние. Для оценки технического состояния основных средств рассчитываются два коэффициента - годности и износа. Коэффициент износа определяется как отношение суммы износа основных средств к их первоначальной стоимости, коэффициент годности - как разность между единицей и коэффициентом износа (см. табл. 2.2).

Стоимость основных средств как на начало, так и на конец отчетного года значительно меньше стоимости основных средств за тот же период базисного года. Вместе с тем, несмотря на то, что наблюдается снижение стоимости основных средств, поступление и выбытие основных средств осуществляется разными темпами, что соответственно отразилось на коэффициентах роста, обновления, выбытия и прироста основных средств. Так, коэффициенты роста и прироста имели максимальное значение в 2013 г., коэффициент роста составил в 2013 году - 1,004, а к 2015 году уменьшился до 0,988, при этом в 2014 году был самый низкий прирост, составивший лишь 0,358.

Таблица 2.2 - Анализ технического состояния и движения основных средств

|

Показатель |

2013 г. |

2014 г. |

2015 г. |

|

Исходные данные, тыс. руб.: | |||

|

Наличие основных средств на начало года |

229398 |

230282 |

82406 |

|

Поступление |

21609 |

11559 |

29906 |

|

Выбытие |

20725 |

159435 |

30895 |

|

Наличие основных средств на конец года |

230282 |

82406 |

81417 |

|

Годовой прирост |

884 |

-147876 |

-989 |

|

Износ: | |||

|

А) на начало года |

24178 |

25008 |

23148 |

|

Б) на конец года |

25008 |

23148 |

25940 |

|

Коэффициенты: | |||

|

- роста |

1,004 |

0,358 |

0,988 |

|

- обновления |

0,094 |

0,140 |

0,367 |

|

- выбытия |

0,090 |

0,692 |

0,375 |

|

- прироста |

0,004 |

-0,642 |

-0,012 |

|

- износа | |||

|

А) на начало года |

0,105 |

0,109 |

0,281 |

|

Б) на конец года |

0,109 |

0,281 |

0,302 |

|

- годности | |||

|

А) на начало года |

0,895 |

0,891 |

0,719 |

|

Б) на конец года |

0,891 |

0,719 |

0,681 |

Коэффициенты обновления и выбытия имеют ярко выраженную динамику роста к 2014 году, при этом коэффициент обновления вырос к 2015 году до значения 0,367, тогда как коэффициент выбытия к 2015 году снизился до 0,375, максимальное значение которого было в 2013 г., а минимальное - в 2014 г.

В конце 2015 г. степень износа основных средств составила 30,2%, в начале 2013 г. - 10,5 %. Такая ситуация объясняется тем, что в начале 2013 г. в связи с проведением мероприятий по замене оборудования и установки сооружений для передачи электричества стоимость основных средств была гораздо ниже, а начисление амортизации основных средств началось с конца этого года. Соответственно, коэффициент годности основных средств показывающий, какую долю составляет их остаточная стоимость от первоначальной стоимости за 2015 год показал годность на 68,1%, тогда как еще в 2013 году значение коэффициента составляло 89,5%.

Далее проведем анализ динамики основных фондов, и коэффициентов обеспеченности предприятия основными производственными фондами, которые представлены в таблице 2.3.

Таблица 2.3 - Динамика основных фондов и обеспеченности предприятия основными фондами

|

Наименование |

2013 год |

2014 год |

2015 год |

Изменение, (+; -) |

Темп роста, % | ||

|

К 2013 году |

К 2014 году |

К 2013 году |

К 2013 году | ||||

|

Среднегодовая стоимость основных фондов, тыс. руб. |

229840 |

156344 |

81911,5 |

-147928,5 |

-74432,5 |

35,64 |

52,39 |

|

Выручка, тыс. руб. |

419563 |

422845 |

457254 |

37691 |

34409 |

108,98 |

108,14 |

|

Себестоимость, тыс. руб. |

418941 |

383669 |

421699 |

2758 |

38030 |

100,66 |

109,91 |

|

Среднегодовая численность работников, чел. |

348 |

326 |

331 |

-17 |

5 |

95,11 |

101,53 |

Показатели, представленные в таблице 2.3, показывают динамику основных фондов и обеспеченности предприятия основными фондами, согласно расчету в таблице основные производственные фонды МУПЭС по отношению к выручке большее значение имеют в 2013 году и составляет 0,55 руб., тогда как в 2015 году значение показателя составило лишь 0,18 руб. Стоимость фондов на себестоимость больше всего по результатам также на 2013 год, 0,55 с динамикой уменьшения к 2015 году на 0,35 руб. Одним из важных показателей является фондовооруженность. Она показывает, сколько ОС приходится на одного работника. На данном предприятии стоимость фондов на среднегодового работника значительно изменилась в сторону сокращения, что вызвано динамикой снижения среднегодовой стоимости основных фондов на 64,36% по сравнению с 2013 годом, и составила 247,47 тыс. руб. на одного работника, тогда как в 2013 году значение показателя составило 660,46 тыс. руб., что вызвано ростом выручки и одновременным сокращением персонала. Данный показатель уменьшился по сравнению с 2014 годом, когда на одного работника приходилось 479,58 тыс. руб. ОФ, что связано с уменьшением среднегодовой стоимости основных средств.

Производительность труда, по данным таблицы увеличилась с 1205,64 тыс. руб./чел. в 2013 году до 1297,07 тыс. руб./чел. в 2014 году и до 1381,43 тыс. руб. / чел. в 2015 году.

Фондоотдача наиболее высока по результатам на 2015 год, очевидный рост за анализируемый период составляет 3,76 руб./руб. или рост в 3 раза. Данное приращение вызвано тем, что объем выручки растет на 8,98%, а стоимость фондов определена динамикой снижения. В целом можно сказать, что предприятие активно управляет основными производственными средствами, так как с каждым годом показатели фондоотдачи улучшаются за счет значительного роста выручки и снижения суммы основных средств.

Технический уровень ОФ характеризует также и возрастной состав оборудования. Он позволяет судить о его работоспособности и необходимости замены. Для анализа используем данные аналитической таблицы 2.4.

Таблица 2.4 - Возрастной состав оборудования

|

По предприятию |

До 5 лет |

От 5 до 10 лет |

От 10 до 20 лет |

20 лет и более | ||||

|

Количество |

% |

Количество |

% |

Количество |

% |

Количество |

% | |

|

Машины и оборудование |

22 |

12,64 |

32 |

18,39 |

58 |

33,33 |

62 |

35,63 |

|

Здания |

9 |

40,91 |

6 |

27,27 |

5 |

22,73 |

2 |

9,09 |

|

Сооружения |

20 |

43,48 |

4 |

8,7 |

8 |

17,39 |

14 |

30,43 |

|

Транспортные средства |

8 |

40 |

2 |

10 |

8 |

40 |

2 |

10 |

Как видно из данных таблицы 2.4 на предприятии основное оборудование по продолжительности эксплуатации распределяется следующим образом:

- - до 5 лет - 12,64%, - от 5 до 10 лет - 18,39%, - от 10 до 20 лет - 33,33%, - 20 лет и более - 35,63%.

Отсюда следует, что продолжительность использования оборудования на анализируемом предприятии в среднем составляет от 10 до 20 лет. Процент физически устаревшего оборудования составляет 35,63%. В связи с этим необходимо активизировать процесс эффективного обновления, то есть, необходима замена старого оборудования новым более прогрессивным. Реализация этих процессов является важнейшим условием эффективности производства.

На МУПЭС все наличное оборудование подразделяют на установленное, на действующее (работающее) и бездействующее. Установленное оборудование - это смонтированное и подготовленное к работе оборудование. Действующее оборудование - это все практически работающее оборудование независимо от времени работы. Для анализа использования производительного оборудования применяются экстенсивные и интенсивные методы.

По своему функциональному назначению и рангу экстенсивные методы использования действующего оборудования характеризуют степень их потребления во времени. Уровень производительного потребления производственного оборудования определяется тем количеством времени, в течение которого они функционируют в непосредственном процессе производства.

Интенсивное использование оборудования характеризуется его производительностью.

Анализ экстенсивного использования оборудования связан с рассмотрением баланса календарного фонда времени работы оборудования.

Различают календарный, режимный и плановый фонд работы оборудования для каждого предприятия.

Календарный фонд определяется, исходя из количества календарных дней работы в год, умноженных на 24 часа, а режимный исходя из рабочих дней установленного для данного предприятия количества смен и их продолжительности. Плановый фонд рабочего времени меньше режимного на величину плановых простоев (отдых, ремонт и т. д.), а фактический меньше планового на величину сверхплановых и целодневных простоев.

Используя данные таблицы 2.5 определим коэффициент интенсивной и экстенсивной загрузки для теплового оборудования как основного производственного оборудования предприятия МУПЭС:

Таблица 2.5 - Расчетные показатели для исчисления коэффициента интенсивной и экстенсивной загрузки за 2015 год, Гигакалории

|

Наименование показателей |

План |

Факт |

Максимальная мощность |

|

Средняя выработка за 1 котло/час |

8,2 |

7,4 |

8,86 |

|

Количество часов отработанных единицей оборудования для производства, котло/час |

8202 |

8186 |

9606 |

Котельное оборудование - это комплекс устройств для решения задач теплоснабжения, вентиляции, теплоэнергетики и пр. Котлы применяются на МУПЭС для снабжения паром турбин, котельных для выработки пара и горячей воды на технологические и отопительные нужды.

Коэффициент интенсивной нагрузки (по плану): 0,90 = 7,4 / 8,2.

Коэффициент экстенсивной нагрузки (по плану): 0,99 = 8186 / 8 202.

Коэффициент интенсивной нагрузки (по макс. мощности): 0,84 =7,4/ 8,86.

Коэффициент экстенсивной нагрузки (по макс. мощности): 0,86 = 8186 / 9842.

Из приведенных данных видно, что коэффициент интенсивной нагрузки котлов на оборудовании не является 100% это связано, с тем, что около 35,63% оборудования предприятия устарело физически, поэтому оно не может использоваться на полную мощность, так как это может привести к аварии.

Коэффициент экстенсивной нагрузки на предприятии почти 100% это объясняется спецификой работы предприятия, а также недостаточно точным учетом простоев оборудования.

Обобщающим показателем, характеризующим степень использования оборудования по времени и мощности, является интегральный коэффициент.

Интегральный коэффициент на предприятии в 2015 году составил:

(7,4 х 8186) / (8,2 х 8 202) = 60576,4 / 67256,4 = 0,90

Как видно из приведенного анализа значение интегрального коэффициента ниже 100%, поэтому необходимо найти резервы его повышения.

При анализе использования оборудования на предприятии, рассчитывается коэффициент использования парка наличного оборудования КИ. На анализируемом предприятии в 2015 году в отопительный сезон:

КИ = 21 / 24 = 0,88.

А в неотопительный сезон:

КИ =10 / 24 = 0,42.

Данные коэффициенты для предприятия являются нормальными, так как в отопительный сезон почти все котлы работали, а 2 котла находились в резерве. В неотопительный сезон часть котлов находилась на планово-предупредительном ремонте, другая часть в резерве, и как следствие этого такой невысокий коэффициент.

Основные средства непроизводственного назначения непосредственно не участвуют в процессе производства, но их используют для культурно-бытовых нужд работников предприятия (основные средства жилищно-коммунального хозяйства, поликлиник, медицинских пунктов, клубов, стадионов, детских садов и т. п.) и на общую эффективность работы предприятия они влияние не оказывают.

Для обобщающей характеристики интенсивности и эффективности использования основных средств служат следующие показатели: фондорентабельность, фондоотдача и фондоемкость, таблица 2.6.

Анализ динамики основных производственных фондов показал, что фондоотдача (выручка / основные фонды) имеет наибольшее значение в 2015 году (5,58 руб.), тогда как в 2013 году значение данного показателя составляло всего 1,83 руб. выручки на 1 рубль основных фондов.

Таблица 2.6 - Анализ интенсивности и эффективности использования основных средств

|

Показатель |

2013 год |

2014 год |

2015 год |

Отклонение |

Темп роста, % | ||

|

2014 года от 2013 года |

2015 года от 2014 года |

2014 года от 2013 года |

2015 года от 2014 года | ||||

|

Прибыль от реализации продукции, тыс. руб. |

622 |

39176 |

35555 |

38554 |

-3621 |

6298,39 |

90,76 |

|

Объем выручки, тыс. руб. |

419563 |

422845 |

457254 |

3282 |

34409 |

100,78 |

108,14 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

229840 |

156344 |

81911,5 |

-73496 |

-74432,5 |

68,02 |

52,39 |

|

Фондоотдача основных фондов, руб. |

1,83 |

2,70 |

5,58 |

0,88 |

2,88 |

148,16 |

206,40 |

|

Среднегодовая стоимость активной части основных средств, тыс. руб. |

135061 |

87833 |

41463,5 |

-47228 |

-46369,5 |

65,03 |

47,21 |

|

Удельный вес активной части ОПФ |

58,76 |

56,18 |

50,62 |

-2,58 |

-5,56 |

95,60 |

90,10 |

|

Фондоотдача активной части, руб. |

0,32 |

0,21 |

0,09 |

-0,11 |

-0,12 |

64,53 |

43,65 |

|

Среднегодовая стоимость действующего оборудования, тыс. руб. |

112364 |

73751 |

33413 |

-38613 |

-40338 |

65,64 |

45,31 |

Среднегодовая стоимость основных производственных фондов характеризуется динамикой снижения к 2014 году на 73496 тыс. руб., и продолжающимся снижением к 2015 году на 74432,5 тыс. руб. Удельный вес активной части ОПФ уменьшается к 2015 году на 5,56%. Так же происходит снижение удельного веса действующего оборудования в активной части до 80,58%, за счет снижения удельного веса по статьям основных средств происходит снижение по показателям фондоотдачи, так фондоотдача активной части основных фондов сократилась на 0,12 руб., и составила к 2015 году 0,09 руб.

Фондоемкость имеет наиболее низкое значение в 2013 году (0,55 руб.), при этом показатель имеет достаточно низкое значение, так как выручка предприятия в несколько раз больше основных средств, а снижение данного показателя говорит о росте эффективности использования основных средств к 2015 году (до 0,18 руб.).

Увеличение фондорентабельности показывает рост эффективности использования основных средств, при этом увеличение данного показателя на 18,35% произошло за счет увеличения прибыли предприятия от продаж в целом. Рост эффективности работы предприятия характеризуется повышением рентабельности продукции к 2014 году на 9,12%, сокращение эффективности к 2015 году характеризуется аналогично снижением показателя рентабельности продукции на 1,49%.

Далее проведем факторный анализ фондоотдачи основных средств МУПЭС, исходные данные для которого представлены в таблице 2.7.

Таблица 2.7 - Исходные данные для факторного анализа

|

Показатели |

2014 год |

2015 год |

Отклонения (+, -) |

Темп роста, % |

|

1. Выручка в сопоставимых оптовых ценах, руб. |

422845 |

457254 |

34409 |

108,14 |

|

2. Среднегодовая стоимость ОПФ, руб. |

156344 |

81911,5 |

-74432,5 |

52,39 |

|

3. В том числе активная часть, руб. (машины и оборудования + транспортные средства табл. 2.1) |

87833 |

41463,5 |

-46369,5 |

47,21 |

|

4. Фондоотдача (стр.1 / стр.2), руб |

2,705 |

5,582 |

2,877 |

206,36 |

|

5. Основная выручка предприятия, руб. |

422845 |

457254 |

34409 |

108,14 |

|

6. Уд. вес основной продукции, % (стр.5 / стр.1) |

100 |

100 |

0 |

100,00 |

|

7. Среднегодовая производственная мощность, руб. (выручка по факту при загрузке 90%, производственная мощность при загрузке оборудования 100%) |

469827 |

508060 |

38233 |

108,14 |

|

8. Коэффициент использования среднегодовой производственной мощности (стр.1 / стр.7) (интегральный коэффициент рассчитанный выше) |

0,9 |

0,9 |

0 |

100,00 |

|

9. Фондоотдача активной части производственных фондов (стр1. / стр.3) |

4,814 |

11,028 |

6,21 |

229,07 |

|

10. Удельный вес активной части в общей стоимости производственных фондов (стр.3 / стр.2) |

56,18 |

50,62 |

-5,56 |

90,10 |

Фондоотдача относится к показателям эффективности основных средств.

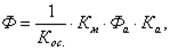

В процессе анализа методом разниц необходимо определить степень влияния на уровень фондоотдачи таких факторов, как коэффициент среднегодовой производственной мощности, фондоотдача активной части основных фондов, структура основных фондов и уровень специализации предприятия. Фондоотдача при данном анализу рассчитывается по формуле:

(2.1)

Где Ф - фондоотдача;

Кос - удельный вес основной продукции, соответствующей профилю предприятия;

Км - коэффициент использования среднегодовой мощности, исчисленной на основе продукции;

Фа - фондоотдача активной части основных фондов (из расчета среднегодовой производственной мощности);

Ка - удельный вес активной части основных фондов в общей стоимости.

Фпл (2014 год) = (1 / 100) * 0,9 * 4,814 * 56,179 = 2,705

Фф (2015 год) = (1 / 100) * 0,9 * 11,028 * 50,62 = 5,582

За счет всех факторов фондоотдача в отчетном периоде увеличилась на:

(5,582 - 2,705) = 2,877

Влияние факторов на уровень фондоотдачи определяется по формулам:

А) в результате отсутствия в структуре непрофильной продукции:

Ф1 = (1/Кф0 - 1/Кпл0) * Фпла * Кплм * Кпла

Ф1 = (1 / 100 - 1 / 100) * 0,9 * 4,814 * 56,179 = 0 руб.

Б) в результате сохранения коэффициента использования среднегодовой мощности:

Ф2 = 1/Кф0 * (Ффа - Фпла) * Кплм * Кпла

Ф2 = 1 / 100 * (0,9 - 0,9) * 4,814 * 56,179 = 0 руб.

В) в связи с повышением фондоотдачи активной части основных фондов:

Ф3 = 1/Кф0 * Ффа * (Кфм - Кплм) * Кпла

Ф3 = 1 / 100 * 0,9 * (11,028 - 4,814) * 56,179 = 3,142 руб.

Г) в связи с уменьшением удельного веса активной части в общей стоимости основных фондов:

Ф4 = 1/Кф0 * Ффа * Кфм * (Кфа - Кпла)

Ф4 = 1 / 100 * 0,9 * 11,028 * (50,62 - 56,179) = -0,265 руб.

Общее изменение фондоотдачи должно равняться сумме влияния факторов:

Ф = Ф1 + Ф2 + Ф3 + Ф4

Ф = 0 - 0 + 3,142 - 0,265 = 2,877 руб.

Наиболее значительным фактором изменения фондоотдачи является рост фондоотдачи активной части основных фондов. Положительное влияние на рост фондоотдачи оказал рост фондоотдачи активной части основных фондов на 6,21, который позволил увеличить фондоотдачу основных средств на 3,142 руб.

Отрицательное влияние на фондоотдачу оказало уменьшение удельного веса активной части в основной стоимости основных средств на 5,56%, что привело к снижению фондоотдачи на 0,552 руб.

Отсутствие на предприятии непрофильной продукции и сохранение коэффициента использования среднегодовой мощности влияние на изменение фондоотдачи не оказали.

Рассмотрим, как другие факторы повлияли на изменение фондоотдачи, для этого определим влияние на изменение фондоотдачи методом цепных подстановок:

- 1) средней стоимости единицы продукции оборудования; 2) числа дней работы единицы оборудования; 3) коэффициента сменности; 4) продолжительности смены; 5) часовой выработки единицы оборудования.

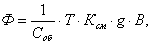

Для этого используем следующую формулу расчета фондоотдачи:

(2.2)

Где Соб - стоимость оборудования руб.

Т - число дней работы единицы оборудования

Ксм - коэффициент сменности

G - продолжительность смены, ч

W - часовая выработка единицы оборудования руб.

Рассчитаем фондоотдачу по представленной формуле:

Фпл (2014 год) = 1 / 156344 * 242 * 2,.824 * 12 * 42 * 1,227 = 2,705

Фф (2015 год) = 1 / 81911,5 * 12 * 242 * 42 * 2,819 * 1,33 = 5,582

За счет всех факторов фондоотдача оборудования изменилась на:

5,582 - 2,705 = 2,878

Влияние на изменение фондоотдачи методом цепных подстановок:

1) средней стоимости единицы продукции оборудования:

Ф1 = (1 / 81911,5 - 1 / 156344) * 242 * 42 * 2,824 * 12 * 1,227 = 2,458 руб.

2) числа дней работы единицы оборудования:

Ф2 = 1 / 81911,5 * (242 - 242) * 42 * 2,824 * 12 * 1,227 = 0 руб.

3) Количество единиц оборудования:

Ф3 = 1 / 81911,5 * 242 * (42 - 42) * 2,824 * 12 * 1,227 = 0 руб.

4) коэффициента сменности:

Ф4 = 1 / 81911,5 * 242 * 42 * (2,819 - 2,824) * 12 * 1,227 = -0,01 руб.

5) продолжительности смены:

Ф5 = 1 / 81911,5 * 242 * 42 * 2,819 * (12 - 12) * 1,227 = 0 руб.

6) часовой выработки единицы оборудования:

Ф6 = 1 / 81911,5 * 242 * 42 * 2,819 * 12 * (1,33 - 1,227) = 0,43 руб.

Полученные результаты свидетельствуют, что на изменении фондоотдачи действовали как отрицательные, так и положительные факторы. Наиболее сильное отрицательное влияние наблюдается со стороны изменения коэффициента сменности оборудования. Максимальное положительное влияние принесло изменение средней стоимости единицы продукции оборудования. Согласно проведенным расчетам Фондоотдача за счет снижения средней стоимости основных производственных фондов увеличилась на 2,458 руб., а за счет роста часовой выработки единицы оборудования фондоотдача увеличилась на 0,43 руб. Сокращение фондоотдачи вызвано показателем снижения коэффициента сменности на 0,005. Общее изменение фондоотдачи показывает прирост на 2,878 руб.

Далее проведем факторный анализ изменения рентабельности основных средств:

Таблица 2.8 - Исходные данные для факторного анализа изменения рентабельности

|

Показатель |

2013 год |

2014 год |

2015 год |

Изменения, тыс. руб. | |

|

2014/2013 |

2015/2014 | ||||

|

Прибыль от реализации продукции, тыс. руб. |

622 |

39176 |

35555 |

38554 |

-3621 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

229840 |

156344 |

81911,5 |

-73496 |

-74432,5 |

|

Фондорентабельность, руб. |

0,003 |

0,251 |

0,434 |

0,248 |

0,183 |

Проведем факторный анализ изменения рентабельности основных фондов за счет двух факторов фондоотдачи основных фондов и рентабельности продукции используя формулу фондорентабельности:

, (2.3)

Где П - прибыль от продаж;

ОПФ - основные производственные фонды.

Исходя из выполненных расчетов можно сделать вывод, что рентабельность основных фондов увеличивается за счет уменьшения ОПФ и увеличения прибыли от реализации продукции, что безусловно положительно сказывается на работе предприятия, так как итоговая фондорентабельность составляет 0,434 руб. в 2015 году, что выше на 0,183 руб. чем в 2014 году.

Как правило, фондоотдача выше от старого оборудования. Такое противоречивое явление, объясняется следующими обстоятельствами. Во-первых, это связано с опережением роста цен на новое оборудование роста их производительности. Во-вторых, с эффективностью функционирования вводимого оборудования. Новое оборудование, как правило, дорогостоящее, может дать соответствующую отдачу только при его максимальной загрузке. В противном случае оно может быть недозагруженным и неэффективным и явиться фактором снижения фондоотдачи. Что очевидно исходя из не полной загруженности оборудования МУПЭС.

В процессе эксплуатации основные средства изнашиваются и часть своей стоимости передают вновь создаваемому объекту, в связи с этим возникает проблема их обновления. Для этого в МУПЭС происходит начисление амортизационных сумм в специальный амортизационный фонд.

На МУПЭС амортизационные отчисления производят ежемесячно, исходя из годовых норм. Величина этих отчисления отражает стоимость изношенных основных фондов, включаемую в себестоимость продукции. Действующие нормы амортизации дифференцированы по отдельным видам и группам ОФ. При установлении норм амортизации учитывают, прежде всего, первоначальную стоимость объекта и срок его службы, также во внимание принимают расходы и доходы от его ликвидации. Нормы амортизации периодически пересматривают. Согласно инструкции "О порядке начисления амортизации", которая введена с 1 января 2009 года, на амортизируемом предприятии нормы амортизации устанавливают в процентах к первоначальной стоимости ОФ.

Сумму амортизации на предприятии рассчитывают по каждому инвентарному объекту. Амортизацию начисляют до момента выбытия.

Начисление амортизации всегда производят на первое число месяца. По поступившим объектам амортизацию на предприятии начисляют только с начала следующего месяца после их поступления, а по выбывшим прекращают начислять с первого числа месяца, следующего за месяцем выбытия. Во время ремонта или простоев начисление амортизации на предприятии не прекращается.

Таблица 2.9 - Нормы амортизационных отчислений на полное восстановление основных средств

|

Группы и виды основных средств |

Нормы амортизационных отчислений |

|

1) Здания основных фондов |

1,2 |

|

2) Сооружения - дымовые трубы |

- |

|

А) каменные |

2,0 |

|

Б) железобетонные |

4,0 |

|

3) Передаточные устройства - трубопроводы |

- |

|

А) газовые стальные |

2,5 |

|

Б) трубопроводы тепловых сетей стальные |

4,0 |

|

4) Силовые машины и оборудование |

- |

|

- котлы |

3,7 |

|

5) Прочее силовое оборудование |

- |

|

А) вспомогательное силовое механическое оборудование |

3,7 |

|

Б) измерительные трансформаторы, силовые трансформаторы |

4,4 |

|

6) Экскаваторы одноковшовые |

12,5 |

|

7) Вычислительная техника |

12,5 |

|

8) Автомобили от 0,5 до 2 т. |

14,3 |

|

9) Станки |

5,0 |

|

10) Производственный и хозяйственный инвентарь |

9,1 |

На основании формы №11 "Сведения о наличии и движении основных фондов и других нефинансовых активов" составим таблицу 2.10. Как видно из таблицы в 2015 году удельный вес амортизационных отчислений по сравнению с 2014 годом увеличился по таким статьям как транспортные средства, машины и оборудование, производственный и хозяйственный инвентарь, но уменьшился по статье здания и сооружения.

Двадцать шесть процентов оборудования в МУПЭС, в том числе котлов, полностью выработали свой рабочий ресурс. За последние два года на предприятии наблюдается тенденция повышения фондоотдачи, в 2015 году она повысилась по сравнению с 2014 годом на 2,88 руб. и составила 5,58 руб. Как следствие этого понизилась фондоемкость производства.

Таблица 2.10 - Амортизация и затраты на капитальный ремонт основных средств

|

Наименование показателя |

2014 г. |

2015 г. |

Изменение (+; -) | |||

|

Сумма начисленной за год амортизации, тыс. руб. |

Удельный вес, % |

Сумма начисленной за год амортизации, тыс. руб. |

Удельный вес, % |

Начисленной за год амортизации, тыс. руб. |

Удельный вес, % | |

|

Все основные средства |

23 148 |

100 |

25 940 |

100 |

2 792 |

- |

|

Здания |

394 |

1,7 |

419 |

1,62 |

25 |

-0,08 |

|

Сооружения |

2 874 |

12,42 |

4 323 |

16,67 |

1 449 |

4,25 |

|

Машины и оборудование |

17 466 |

75,45 |

18 688 |

72,04 |

1 222 |

-3,41 |

|

Производственный и хозяйственный инвентарь |

- |

- |

- |

- |

- |

- |

Учитывая возрастной состав оборудования по данным таблицы 2.2, коэффициент обновления (0,367), коэффициент выбытия (0,375), коэффициент прироста (-0,012), можно сделать вывод, что коэффициент обновления немного ниже коэффициента выбытия. Предприятию необходимо увеличить коэффициент обновления, за счет замены оборудования и улучшения работоспособности основных фондов предприятия.

Вследствие того, что большая часть оборудования, в частности котлов, устарела, предприятие не может их использовать на полную мощность (7,4 Гкал за 1 котло/час) в результате коэффициент интенсивной загрузки равен 0,90, поэтому не всегда поддерживается достаточный температурный режим в отопительной системе. Несмотря на высокий коэффициент экстенсивной загрузки оборудования (0,99), он определено ниже, так как на предприятии не всегда учитываются простои оборудования. Сложившаяся ситуация требует внесения корректив в управление производством в целом и в частности в управление основными фондами.

Похожие статьи

-

Комплекс мероприятий направленных на обновление основных фондов Успешное функционирование основных фондов зависит от того, насколько полно реализуются...

-

Основные фонды служат материально-технической базой производства, фундаментом его усовершенствования и развития. Этот процесс происходит как путем...

-

Основные методические подходы к использованию основных фондов Процесс производства обуславливает соединение рабочей силы и средств производства. Средства...

-

Механизм и источники воспроизводства основных средств На современном этапе развития экономики республики одной из важнейших задач является обновление...

-

Ранее был предложен ряд мероприятий по увеличению эффективности основных средств, который включает замену оборудования, срок износа которого составил...

-

Основные средства (фонды) Важнейшим этапом анализа деятельности предприятия является анализ основных и оборотных средств предприятия. Данные о движении...

-

Рост показателей, характеризующих финансовые результаты деятельности предприятии, зависит от единых экономических явлений и процессов. Это, прежде всего,...

-

Эффективность использования основных средств предприятия характеризуется, прежде всего, показателем фондоотдачи. Она определяется отношением объема...

-

Электроэнергетика относится к числу отраслей, в которых основные фонды имеют определенную специфику. Специфика технологических процессов, особенности...

-

В настоящее время в финансово-хозяйственной деятельности предприятия все большее значение приобретает анализ основного капитала, поскольку без этого...

-

Курсовая работа на тему "Вложение инвестиций в обновление основных производственных фондов предприятия" написана на материалах ОАО "Мозырьсоль". Первая...

-

Прежде, чем приступить к анализу основных средств ОАО "Мозырьсоль" в табл. 2.3 рассчитаем, какую долю в составе имущества предприятия составляют основные...

-

Учет и оценка основных фондов позволяют судить об их количественной доли в общем, составе элементов предприятия. Суждение же о том, как хозяйствование...

-

1. Андриянова И. В. Практические аспекты эффективного использования основных фондов в условиях рынка // Финансы.- 2010.- №2 С. 736. 2. Абрютина М. С.,...

-

Для обобщающей характеристики эффективности использования основных производственных фондов необходимо рассчитать относительную экономию (перерасход)...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Инвестиции - это специфическое экономическое понятие, которое стало широко использоваться в нашей стране с конца 80-х годов прошлого века. До этого...

-

Как известно, основными источниками инвестиций являются собственные источники финансирования ОАО "Мозырьсоль", а именно нераспределенная прибыль и фонд...

-

Разработка мероприятий по увеличению прибыли на ОАО "БКС" В процессе исследований была изучена возможность увеличения прибыли (уменьшения убытка) от...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Важнейшими показателями использования основных производственных фондов являются фондоотдача и фондоемкость. Как видим из таблицы 21 , в 2001 году...

-

СОСТАВ И СТРУКТУРА ОСНОВНЫХ ФОНДОВ. - Основной и оборотный капитал предприятия

Для организации производства продукции и услуг любому предприятию необходимы следующие компоненты: основные фонды, оборотные средства, рабочая сила....

-

Характеристика объекта исследования как экономического субъекта хозяйствования Объектом исследования в рамках анализа использования основных фондов...

-

Экономическая сущность и структура ОПФ Проблема повышения эффективности использования основных фондов и производственных мощностей предприятий занимает...

-

Ресурс - количественная мера возможности выполнения какой-либо деятельности; условия, позволяющие с помощью определенных преобразований получить желаемый...

-

Динамичное и эффективное развитие инвестиционной деятельности предприятий является необходимым условием стабильного функционирования и развития...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Основные фонды в процессе их длительного функционирования постепенно изнашиваются. Возмещение в денежной форме износа основных средств называется...

-

ЗАКЛЮЧЕНИЕ: - Основной и оборотный капитал предприятия

Любое предприятие должно обладать определенным реальным, действующим имуществом в виде основного и оборотного капитала. Понятие оборотный капитал...

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Исходные данные Таблица 2.1 - Характеристика производимой продукции № варианта Товарная продукция, шт./год Цена за единицу, руб. Материальные затраты на...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

СОСТАВ И СТРУКТУРА ОБОРОТНЫХ СРЕДСТВ. - Основной и оборотный капитал предприятия

Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. Оборотные производственные...

-

Износ и амортизация основных фондов

Износ и амортизация основных фондов СИТУАЦИЯ 1 Контрактная стоимость приобретенного оборудования составляет 200 млн руб., расходы на доставку (включая...

-

Переход российской экономики к рыночным отношениям, коренным образом изменил условия экономической и финансовой деятельности предприятий и организаций....

-

По экономическому назначению амортизационный фонд должен аккумулировать финансовые ресурсы простого воспроизводства основных фондов, т. е. обеспечивать...

-

ПОКАЗАТЕЛИ ЭФФЕКТИВНОГО ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Эффективность использования оборотных средств характеризуется системой экономических показателей, и, прежде всего, Оборачиваемостью оборотных средств и...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Таблица 1.1 Ключевые абсолютные показатели Показатель Предыдущий год Отчетный год Валюта баланса, тыс. руб. 81 548 048 82 636 138 Численность работающих,...

Использование основных фондов на МУПЭС - Разработка мероприятий по обновлению основных фондов предприятия (на примере МУП электрических сетей г. Дивногорска)