Оценка платежеспособности ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

Бухгалтерский баланс ОАО "НОВАТЭК" представлен в Приложении 1. Агрегированный баланс, построенный согласно методике, подробно описанной в Главе 2 данной работы, представлен в Таблице 3.

Таблица 3

Агрегированный баланс ОАО "НОВАТЭК" за 2010-2012 гг., (млн. руб.)

|

Показатели |

2010 |

2011 |

2012 |

|

Актив | |||

|

Внеоборотные активы |

116 211.2 |

157 768.5 |

224 938.8 |

|

Оборотные активы - всего |

72 175.4 |

92 222.6 |

94 909.8 |

|

в том числе: | |||

|

запасы |

2 865.8 |

3 458.7 |

5 948.6 |

|

дебиторская задолженность |

13 812.0 |

35 045.5 |

27 390.6 |

|

денежные средства |

55 497.7 |

53 718.4 |

61 570.6 |

|

Баланс |

188 386.6 |

249 991.2 |

319 848.6 |

|

Пассив | |||

|

Собственный капитал |

104 843.5 |

144 557.2 |

173 386.8 |

|

в т. ч. оборотный капитал |

35 955.2 |

62 364.8 |

46 832.3 |

|

Заемный капитал - всего |

83 543.1 |

105 433.9 |

146 461.8 |

|

в том числе: | |||

|

долгосрочные кредиты |

47 322.8 |

75 576.1 |

98 384.3 |

|

краткосрочные обязательства |

36 220.3 |

29 857.9 |

48 077.4 |

|

краткосрочные кредиты |

25 304.9 |

21 312.0 |

36 182.7 |

|

кредиторская задолженность |

10 915.4 |

8 545.9 |

11 894.7 |

|

Баланс |

188 386.6 |

249 991.2 |

319 848.6 |

Проведем далее вертикальный анализ финансового состояния предприятия. Целью проведения вертикального анализа является, во-первых, определение структуры изучаемого показателя, во-вторых, определение структурных изменений, в-третьих, влияние изменений по составляющим итоговую структуру баланса.

Итоги проведения вертикального анализа финансового состояния предприятия представим в Таблице 4.

Таблица 4

Вертикальный анализ агрегированного баланса ОАО "РуссНефть"

|

Структура баланса, % |

Изменения |

Темп роста | |||||||||

|

2010 |

2011 |

2012 |

Абсол., млн. руб. |

Структуры, % |

В %% к итогу |

В % | |||||

|

2012/2011 |

2011/2010 |

2012/2011 |

2011/2010 |

2012/2011 |

2011/2010 |

2012/2011 |

2011/2010 | ||||

|

Актив | |||||||||||

|

Внеоборотные активы |

61.69 |

63.11 |

70.33 |

67170.27 |

41557.35 |

7.22 |

1.42 |

96.15 |

67.46 |

42.58 |

35.76 |

|

Оборотные активы - всего |

38.31 |

36.89 |

29.67 |

2687.14 |

20047.20 |

-7.22 |

-1.42 |

3.85 |

32.54 |

2.91 |

27.78 |

|

в том числе: | |||||||||||

|

Запасы |

1.52 |

1.38 |

1.86 |

2489.88 |

592.92 |

0.48 |

-0.14 |

3.56 |

0.96 |

71.99 |

20.69 |

|

Дебиторская задолженность |

7.33 |

14.02 |

8.56 |

-7654.97 |

21233.54 |

-5.46 |

6.69 |

-10.96 |

34.47 |

-21.84 |

153.73 |

|

Денежные средства |

29.46 |

21.49 |

19.25 |

7852.23 |

-1779.26 |

-2.24 |

-7.97 |

11.24 |

-2.89 |

14.62 |

-3.21 |

|

Всего |

100.00 |

100.00 |

100.00 |

69857.41 |

61604.55 |

0.00 |

0.00 |

100.00 |

100.00 |

27.94 |

32.70 |

|

Пассив | |||||||||||

|

Собственный капитал |

55.65 |

57.82 |

54.21 |

28829.55 |

39713.70 |

-3.62 |

2.17 |

41.27 |

64.47 |

19.94 |

37.88 |

|

в т. ч. собственный оборотный капитал |

19.09 |

24.95 |

14.64 |

-15532.44 |

26409.60 |

-10.30 |

5.86 |

-22.23 |

42.87 |

-24.91 |

73.45 |

|

Заемный капитал - всего |

44.35 |

42.18 |

45.79 |

41027.87 |

21890.85 |

3.62 |

-2.17 |

58.73 |

35.53 |

38.91 |

26.20 |

|

в том числе: | |||||||||||

|

Долгосрочные кредиты |

25.12 |

30.23 |

30.76 |

22808.29 |

28253.25 |

0.53 |

5.11 |

32.65 |

45.86 |

30.18 |

59.70 |

|

краткосрочные обязательства |

19.23 |

11.94 |

15.03 |

18219.58 |

-6362.40 |

3.09 |

-7.28 |

26.08 |

-10.33 |

61.02 |

-17.57 |

|

Краткосрочные кредиты |

13.43 |

8.53 |

11.31 |

14870.74 |

-3992.88 |

2.79 |

-4.91 |

21.29 |

-6.48 |

69.78 |

-15.78 |

|

Кредиторская задолженность |

5.79 |

3.42 |

3.72 |

3348.84 |

-2369.52 |

0.30 |

-2.38 |

4.79 |

-3.85 |

39.19 |

-21.71 |

|

Всего |

100.00 |

100.00 |

100.00 |

69857.41 |

61604.55 |

0.00 |

0.00 |

100.00 |

100.00 |

27.94 |

32.70 |

Анализ динамики и структуры статей баланса показал, что за рассматриваемый период предприятие увеличило стоимость своих активов на 131,5 млрд. руб. Данное изменение в 2012 году на 96% было обусловлено ростом стоимости внеоборотных активов и на 11,2% - ростом денежных средств. Дебиторская задолженность снизилась и за счет этого общая сумма активов уменьшилась на 11%.

Из всех статей актива баланса наибольшие изменения наблюдались в величине дебиторской задолженности - в 2011 году значение данной статьи баланса возросло на 154%, а в 2012 упало по сравнению с 2011 годов на 22%. Всего абсолютное изменение за период с 2010 по 2012 гг. составило 13.5 млрд. руб.

Также значительные изменения наблюдались в величине оборотных активов, сумма которых возросла на 94% или 108.7 млрд. руб. Изменения происходили примерно равными темпами - на 36% в 2011 году и на 43% в 2012 году.

Также предприятие значительно нарастило величину запасов, стоимость которых возросла на 3млрд. руб. или 108%. Наиболее резкий рост актива наблюдался в 2012 году - 72%.

Величина денежных средств предприятия увеличилась незначительно - на 11% или 6 млрд. руб. Низкие темпы роста связаны с уменьшением величины актива в 2011 году на 3%.

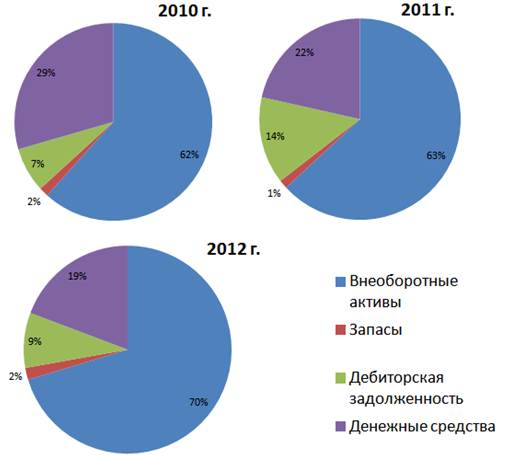

Проанализируем далее структуру активов баланса, которая представлена на Рисунке 3.

Рисунок 3. Структура активов ОАО "НОВАТЭК" за 2010-2012 гг.

Доминирующую долю в активах компании занимают внеоборотные активы - от 63% в 2010 году до 70% в 2012 г., что характерно для предприятий нефтегазовой отрасли, которые являются чрезвычайно материалоемкими.

Денежные средства в структуре активов занимали почти треть в 2010 году - 29%, а затем этот показатель снизился до 19%. С учетом того, что доля дебиторской задолженности осталась практически неизменной - 1-2%, а доля запасов незначительно возросла (с 7 до 9% с резким скачком до 14% в 2011 году), то логично считать, что большая часть денежных средств перешла во внеоборотные активы.

Такая значительная перегруппировка статей баланса в пользу труднореализуемых активов может в дальнейшем существенно сказаться на ликвидности компании.

В пассивах компании наибольшие изменения произошли в долгосрочных кредитах, величина которых возросла на 108% или 51 млрд. руб. Наибольший рост долгосрочных кредитов наблюдался в 2011 году - 60%.

Вторым по величине темпом роста характеризуется величина собственного капитала, который за рассматриваемый период возрос на 65% или 68,5 млрд. руб. Наибольший рост показателя также наблюдался в 2011 году.

Примечательно, что темпы роста собственного оборотного капитала можно назвать довольно "скромными" - около 30%, что связано с превышающим темпом роста долгосрочных кредитов на собственным капиталом и внеоборотными активами. Следует также отметить, что величина собственного оборотного капитала достигала своего максимума - 62 млрд. руб. в 2011 году, после чего произошел спад на 15.5 млрд, руб. или 25%.

Также значительно возросли краткосрочные кредиты, величина которых увеличилась на 43% или 11 млрд. руб. Кредиторская задолженность предприятия также росла, но незначительно - общее изменение составило 9% или 1 млрд. руб.

Всего наибольшее влияние на изменение пассивов компании за рассматриваемый период оказывают долгосрочные кредиты, за счет которых в 2012 году изменение составило 59%, а в 2011 - 36%. Наименьшее влияние оказывают изменения в кредиторской задолженности - за счет данного показателя в 2011 году величина пассивов уменьшилась на 4%, а в 2012 году возросла на 5%. Столь незначительное влияние кредиторской задолженности вызвано, во-первых, малой долей их в структуре пассивов, а во-вторых, незначительными изменениями по статье.

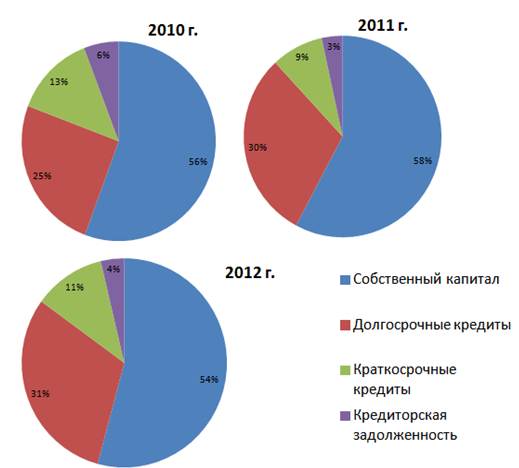

Рассмотрим далее структуру пассивов компании, которая представлена на Рисунке 4.

Рисунок 4. Структура пассивов ОАО "НОВАТЭК"

В структуре пассивов большую часть занимает собственный капитал - 56% в 2010 г и 54 % в 2012 г. Несмотря на то, что специалисты рекомендуют соотношение собственных и заемных средств 60/40 или 70/30, доля собственного капитала в размере 55% достаточно характерна для российских нефтегазовых компаний и связана с тем, что большинство инвестиционных проектов чрезвычайно дорогостоящие и требуют значительных единовременных денежных вливаний, что при условии проведения российскими нефтегазовыми компаниями политики экстенсивного развития, является трудноосуществимым только за счет собственных средств.

Вторым по величине источником покрытия для компании являются долгосрочные кредиты, величина которых возросла с 25% до 31%. Увеличение доли долгосрочных кредитов при условии сохранения или незначительного снижения доли собственного капитала в долгосрочной перспективе будет способствовать росту финансовой стабильности и автономии предприятия.

Доля текущих обязательств в компании снизилась - с 19 до 15%, величина краткосрочных кредитов снизилась с 13% до 11%, а величина кредиторской задолженности упала с 6 до 4%.

Таким образом, по результатам качественного анализа, можно сделать вывод о росте валюты баланса компании. Однако, наблюдаются негативные тенденции в структуре активов - увеличение доли труднореализуемых активов может привести к снижению ликвидности и платежеспособности компании. Негативным изменением в структуре пассивов можно считать снижение доли собственного капитала и увеличение доли долгосрочных кредитов, что снижает уровень финансовой независимости компании.

Проанализируем также финансовое состояние с помощью "Золотого правила", которое гласит, что темпы роста прибыли должны быть больше темпов роста выручки, которые в свою очередь должны быть больше темпов роста валюты баланса. Это правило можно записать в следующем виде:

ТПриб > ТВыр > ТВалюта

Если не выполняется первая часть равенства и выручка растет большими темпами, чем прибыль, значит, большими темпами растет и себестоимость продукции, что говорит о неэффективности работы предприятия.

Если не выполняется вторая часть неравенства и валюта баланса растет быстрее, чем выручка, это значит, что предприятие для выпуска одной и той же продукции использует большее число основных средств, или запасов, или же, что еще хуже, выручка формируется за счет дебиторской задолженности, причем задолженность постоянно накапливается.

Расчеты, необходимые, для анализа по данному методу представлены в Таблице 5.

Таблица 5

|

Расчет показателей для экспресс-анализа |

2010 |

2011 |

2012 |

Темп роста | |

|

| ||||

|

Валюта баланса, млн. руб |

188386.6 |

249991.2 |

319848.6 |

69.8 |

32.7 |

|

Выручка, млн. руб. |

106 951.0 |

151 944.6 |

169 856.0 |

58.8 |

42.1 |

|

Прибыль, млн. руб. |

38 700.7 |

65 944.1 |

61 161.8 |

58.0 |

70.4 |

Экспресс-анализ позволяет сделать вывод о том, что золотое правило финансового анализа для компании не выполняется ни в одной из частей неравенства в 2012 году, а в 2011 - выполняется. Таким образом, финансовое состояние компании выглядит устойчивым, однако, наблюдаются проблемы в хозяйственной деятельности.

Проведем далее анализ платежеспособности компании, рассчитав основные коэффициенты, методика построения которых подробно описана в Главе 2 работы. Результаты расчетов представим в Таблице 6.

Таблица 6

Анализ платежеспособности ОАО "НОВАТЭК".

|

Норма |

2010 |

2011 |

2012 | |

|

Денежные средства, млн. руб. |

55 497.7 |

53 718.4 |

61 570.6 | |

|

Дебиторская задолженность, млн. руб |

13 812.0 |

35 045.5 |

27 390.6 | |

|

Итого высоко ликвидные активы, млн. руб. |

69 309.6 |

88 763.9 |

88 961.2 | |

|

Запасы, млн. руб. |

2 865.8 |

3 458.7 |

5 948.6 | |

|

Итого оборотные активы, млн. руб. |

72 175.4 |

92 222.6 |

94 909.8 | |

|

Кредиторская задолженность, млн. руб. |

10 915.4 |

8 545.9 |

11 894.7 | |

|

Краткосрочные кредиты, млн. руб. |

25 304.9 |

21 312.0 |

36 182.7 | |

|

Итого текущие обязательства, млн. руб |

36 220.3 |

29 857.9 |

48 077.4 | |

|

Расчетные показатели: | ||||

|

Коэффициент быстрой ликвидности |

>0,8 |

5.1 |

6.3 |

5.2 |

|

Коэффициент абсолютной ликвидности |

>0,8 |

1.5 |

1.8 |

1.3 |

|

Коэффициент текущей ликвидности |

>0,8 |

1.3 |

4.1 |

2.3 |

|

Коэффициент промежуточного покрытия |

>1,6 |

1.9 |

3.0 |

1.9 |

|

Коэффициент покрытия |

>2 |

2.0 |

3.1 |

2.0 |

|

Обобщающий коэффициент |

>1,1 |

2.1 |

3.4 |

2.2 |

В данной таблице выделим цветом значения показателей в зависимости от того, в какую категорию платежеспособности они попадают: высокая платежеспособность - зеленый цвет, нормальная платежеспособность - желтый цвет, низкая платежеспособность - оранжевый цвет, кризисное значение - красный цвет.

Анализ показателей платежеспособности свидетельствует о том, что предприятие абсолютно платежеспособно, поскольку за рассматриваемый период значение всех показателей выше или равно верхней пороговой границе.

Значение коэффициента быстрой ликвидности изменилось на 2% - с 5.2 в 2010 году до 5.1 в 2012 году. Пик значений наблюдался в 2011 г. - 6.3.

Аналогичная ситуация наблюдалась и со всеми остальными коэффициентами - пик в 2011 году, затем резкий спад. При этом говорить о том, что за рассматриваемый период платежеспособность предприятия снизилась, нельзя, поскольку значение ряда коэффициентов за период с 2010 по 2012 гг возросло (коэффициент текущей ликвидности увеличился с 1.3 до 2.3, обобщающий коэффициент ликвидности - с 2,1 до 2,2), а некоторых оставалось практически неизменным - коэффициент промежуточного покрытия равен 1,9, а коэффициент покрытия - 2,0.

Единственный показатель, демонстрирующий отрицательную динамику - коэффициент абсолютной ликвидности, чья величина снизилась с 1,5 до 1,3, что составило 13%., что связано с превышение темпов роста текущих обязательств над величиной денежных средств, то есть, предположение, сделанное по итогам вертикального анализа, о снижении платежеспособности и ликвидности предприятия подтверждается, а значит, предприятию необходимо пересмотреть структуру баланса в пользу увеличения доли ликвидных активов.

В связи с этим можно предложить некоторые рекомендации для улучшения качества работы компании

- - Перераспределение активов в сторону увеличения доли денежных средств за счет уменьшения суммы краткосрочной дебиторской задолженности. - Повышение качества работы с поставщиками и покупателями с целью уменьшения сумм дебиторской задолженности. Также необходимо использовать различные методы для ликвидации просроченной дебиторской задолженности. Реализация этого пункта позволит нормализовать деловую активность компании - Поддержание и нахождения оптимального баланса между собственным и заемным капиталом, поскольку на сегодняшний день значительная часть пассивов компании находится в долгосрочных кредитах и кредиторской задолженности, вследствие чего организация неэффективно использует свои средства.

Похожие статьи

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Характеристика ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"

ОАО "НОВАТЭК" - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО "Газпром". На декабрь...

-

Основные задачи анализа финансового положения предприятия: - определение меры влияния объективных и субъективных факторов на финансовые результаты...

-

Организационно-экономическая характеристика предприятия ОАО "Навлинский автоагрегатный завод" Открытое акционерное общество "Навлинский автоагрегатный...

-

Для определения эффективности работы предприятия необходимо провести анализ его экономических показателей. Исходные данные для анализа отражены в балансе...

-

Проведем вертикальный анализ бухгалтерского баланса. Источником проведения анализа является бухгалтерский баланс предприятия (см. Приложение №1и №3)....

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Оценка финансовой устойчивости ООО "Легион-Пак" Анализ финансового состояния организации целесообразно проводить по этапам. На первом этапе нам...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Следующим этапом анализа должен явиться анализ оборотных средств компании "Ваш Дом" в динамике (табл. 6). Таблица 6 Динамика оборотных средств компании...

-

Для того, что бы понять является ли бухгалтерский баланс ООО "Кристалл" ликвидным построим вспомогательную таблицу (таблица 2.1), в которую включим...

-

Анализ ликвидности и платежеспособности - Управление ликвидностью и платежеспособностью предприятия

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму, соответствует...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Общая характеристика предприятия ООО "АЕМ-Авто" Объектом нашего исследования является Общество с ограниченной ответственностью "АЕМ Авто", которое...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Технико-экономическая характеристика предприятия ОАО "Мозырьсоль" - одно из крупнейших в СНГ педприятий, выпускающих пищевую соль "экстра". ОАО...

-

Оценка финансового состояния компании - Анализ финансового состояния компании

Анализ финансового состояния компании является одним из важных направлений экономического анализа. Оценка финансового положения фирмы представляет собой...

-

Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение....

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Принятая в ОАО АКБ "РОСБАНК" оценка кредитоспособности заемщика включает в себя следующие этапы: - анализ технико-экономического обоснования кредита; -...

-

Для предприятий, пользующихся заемными средствами, важен анализ цены заемного капитала, поскольку высокая стоимость заемных финансовых ресурсов может...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Деловая активность в финансовом аспекте проявляется в скорости оборота средств предприятия. Анализ деловой активности заключается в исследовании значений...

-

Деловая активность коммерческой организации проявляется в динамичности ее развития, в достижении ею поставленных целей, в эффективном использовании...

-

Основные экономические показатели деятельности предприятия ООО "ЛУКОЙЛ" приведены в табл. 3. Таблица 3 Основные экономические показатели деятельностиООО...

-

Важнейшим показателем финансового равновесия выступает платежеспособность предприятия, под которой подразумевают его способность вовремя удовлетворять...

-

В условиях современной рыночной экономики, предполагающей высокую степень финансово-хозяйственной самостоятельности организаций, острую конкурентную...

-

Оценка вероятности банкротства важна с целью определения удовлетворительности структуры баланса, а также для оценки возможности восстановления...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

В условиях рыночной экономики и обостренной конкуренции в гостиничном бизнесе важное значение приобретает планирование финансовых результатов...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

ООО "ЛЮМ - систем". 1)Платежеспособность предприятия можно выразить в виде следующего неравенства (тыс. руб.): где: D - Денежные средства (стр.260) +...

-

Анализ актива баланса Анализ финансового состояния предприятий осуществляется в основном по данным годовой и квартальной бухгалтерской отчетности и в...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния предприятия

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. Финансовая устойчивость...

-

Вывод из финансового анализа предприятия РУСАЛ Сделав расчеты коэффициентов можно сделать вывод о успешной работе предприятия, хотя это очевидно из...

Оценка платежеспособности ОАО "НОВАТЭК" - Анализ платежеспособности предприятия на примере ОАО "Новатэк"