Оценка ликвидности и платежеспособности - Оценка финансового состояния предприятия

Сигнальными показателями, в которых проявляется финансовое состояние предприятия, выступают ликвидность и Платежеспособность. В настоящее время существует большое количество определений ликвидности и платежеспособности применительно к различным субъектам и сферам деятельности. При этом отсутствует единый подход, что порождает определенные трудности при оперировании аналитической терминологией, употребляемой в описаниях различных методик и алгоритмов анализа, оценки и прогнозирования ликвидности и платежеспособности. Большинство авторов в зависимости от характеризуемого субъекта анализа выделяет следующие виды ликвидности: Активов, баланса, предприятия. Рассмотрим более подробно каждую из указанных категорий.

Ликвидность активов предприятия

Можно выделить следующие группы определений ликвидности активов, приводимые отечественными и зарубежными авторами.

Во-первых, Ликвидность активов трактуется как аналитическая величина, характеризующая распределение активов по оси времени.

Ликвидность активов - величина, обратная времени, необходимому для превращения их в деньги.

Ликвидность активов - величина, обратная ликвидности баланса по времени превращения активов в денежные средства. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. финансовый отчетность платежеспособность рентабельность

Во-вторых, Ликвидность активов понимается как внутренне присущая Активу способность трансформироваться в денежные средства.

Ликвидность актива - способность его трансформироваться в денежные средства, а степень ликвидности определяется продолжительностью временного периода, в течение которого эта трансформация может быть осуществлена.

Ликвидность активов - готовность и скорость, с которой текущие активы могут быть превращены в денежные средства. При этом учитывается и степень обесценивания текущих активов в результате быстрой их реализации.

В-третьих, Ликвидность понимается как характеристика активов, определяющая незначительные затраты на трансформацию их в денежные средства.

Ликвидные активы - активы, которые могут быть быстро превращены в деньги без значительного снижения их стоимости (обычно к ним относят Оборотный капитал).

Представляется логичным сформулировать следующее определение ликвидности активов предприятия. Это комплексная аналитическая категория, характеризующая способность каждого конкретного актива быть трансформированным в денежные средства. При этом степень ликвидности определяется двумя факторами: скоростью трансформации и потерями собственника от снижения стоимости актива в результате экстренной продажи (здесь же учитывается существенность колебания рыночных цен и уровень издержек на реализацию).

Ликвидность баланса

Ликвидность баланса трактуется отечественными авторами более однозначно в отличие от ликвидности активов: это возможность и степень покрытия обязательств. Можно привести следующие взгляды на ликвидность баланса.

Ликвидность баланса - возможность предприятия обратить активы в наличность и погасить свои платежные обязательства.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Таким образом, Ликвидность баланса можно определить как характеристику теоретической учетной возможности предприятия обратить активы в наличность и погасить свои обязательства, а также степень покрытия обязательств активами на различных платежных горизонтах.

Ликвидность предприятия

Подходы к определению ликвидности предприятия в отечественной и зарубежной аналитической практике целесообразно сгруппировать в несколько блоков.

Во-первых, Ликвидность предприятия трактуется с точки зрения общей возможности совершения необходимых расходов.

Ликвидность предприятия - способность Субъекта хозяйствования в любой момент совершать необходимые расходы.

Ликвидность предприятия - способность осуществить денежные выплаты в объеме и в сроки, предусмотренные контрактами. Предприятие, являющееся ликвидным, в состоянии осуществлять свою текущую деятельность, т. е. у него имеется достаточно средств, чтобы произвести необходимые выплаты работникам, поставщикам и инвесторам, заплатить налоги и т. д.

Во-вторых, Данная категория трактуется как способность предприятия погашать свои исключительно краткосрочные обязательства.

Ликвидность - степень готовности компании погасить свои краткосрочные обязательства ликвидными активами.

Ликвидность - способность предприятия оплатить свои краткосрочные обязательства в течение отчетного периода.

Краткосрочная ликвидность - способность предприятия оплатить свои краткосрочные обязательства.

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами13.

В-третьих, Ликвидность предприятия понимается как способность погашать требования контрагентов как за счет собственных, так и на базе привлеченных средств.

Ликвидность предприятия - более общее понятие, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (реализации активов). Но предприятие может привлечь Заемные средства, если у него имеется соответствующий имидж в деловом мире и достаточно высокий уровень инвестиционной привлекательности.

Ликвидность - способность предприятия быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать Активы при росте объема продаж, возвращать краткосрочные долги путем обычного превращения активов в наличность.

На основе указанных предпосылок логично сформулировать следующее определение. Ликвидность предприятия - синтетический учетно-аналитический показатель, характеризующий способность предприятия погашать в установленное время, а в отдельных случаях - и с нарушением сроков оплаты свои обязательства как за счет собственных, так и на основе привлеченных средств.

Платежеспособность предприятия

Понятие платежеспособности является близким к ликвидности, причем некоторые авторы приводят их как синонимы. Однако говорить о тождественности указанных определений не всегда корректно.

Во-первых, Платежеспособность - условие ликвидности предприятия. Платежеспособность - условие, при котором обязательства могут быть выплачены, когда подойдет срок16.

Во-вторых, платежеспособность предприятия приравнивается к краткосрочной ликвидности.

Платежеспособность предприятия - способность своевременно производить платежи по своим срочным обязательствам.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения. Основными признаками платежеспособности являются наличие в достаточном объеме средств на расчетном счете и отсутствие просроченной Кредиторской задолженности.

В-третьих, Существует взгляд на платежеспособность как характеристику финансовой устойчивости предприятия.

Платежеспособность - возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства. Платежеспособность является внешним проявлением финансового состояния предприятия, его устойчивости19.

Таким образом, платежеспособность - моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно.

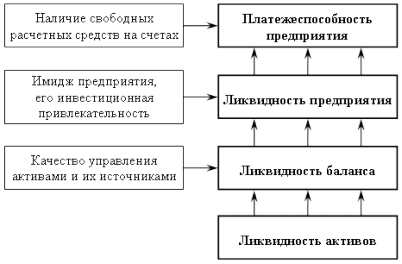

Рис. 2. Взаимосвязь различных видов ликвидности и платежеспособности предприятия

На рис. 1.2 представлена схема, отражающая взаимосвязь между платежеспособностью, ликвидностью предприятия, баланса и Активов. Все уровни схемы равнозначны и переход на каждый последующий невозможен без существования предыдущего. Ликвидность активов является условием ликвидности баланса, ликвидность баланса - условием ликвидности предприятия. Следовательно, ликвидность активов является основой платежеспособности. Но в то же время, если предприятие имеет высокий имидж и постоянно является платежеспособным, ему легче поддерживать ликвидность активов.

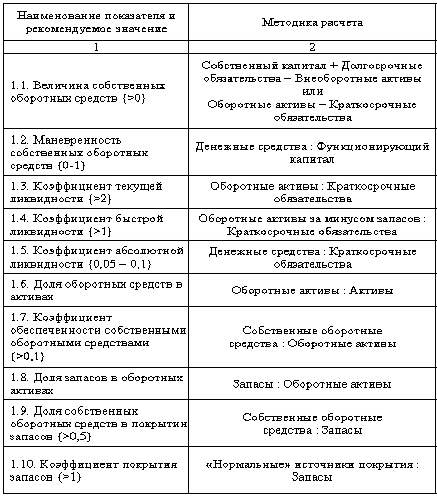

К обобщающим показателям оценки ликвидности и платежеспособности предприятия относятся следующие (табл. 1.7).

Таблица 1.7. Основные показатели оценки ликвидности и платежеспособности и методика их расчета

1. Величина собственных оборотных средств. Показатель характеризует ту часть собственного капитала предприятия, которая является источником финансирования текущих активов предприятия (т. е. активов, имеющих оборачиваемость менее одного года). Это расчетный показатель, зависящий от структуры активов и источников средств. При прочих равных условиях рост этого показателя в динамике рассматривается как положительная тенденция. Основным и постоянным источником увеличения собственных оборотных средств является прибыль.

Не следует смешивать понятия "Оборотные средства" и "Собственные оборотные средства". Первый показатель характеризует активы предприятия (II раздел актива баланса), второй - источники средств, а именно часть собственного капитала предприятия, рассматриваемую как источник покрытия текущих активов. Величина собственных оборотных средств численно равна превышению текущих активов над текущими обязательствами. Теоретически (иногда и практически) возможна ситуация, когда величина текущих обязательств превышает величину текущих активов. С позиции теории такая ситуация аномальна, поскольку в этом случае одним из источников покрытия внеоборотных активов является краткосрочная кредиторская задолженность. Финансовое положение предприятия в этом случае рассматривается как неустойчивое; требуются немедленные меры по его исправлению.

- 2. Маневренность собственных оборотных средств характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т. е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от нуля до единицы. При прочих равных условиях рост показателя в динамике рассматривается как положительная тенденция. Приемлемое ориентировочное значение показателя устанавливается предприятием самостоятельно и зависит, например, от того, насколько высока ежедневная потребность предприятия в свободных денежных ресурсах. 3. Коэффициент текущей ликвидности дает общую оценку Ликвидности активов, показывая, сколько рублей текущих активов предприятия приходится на один рубль текущих обязательств. Логика исчисления данного показателя заключается в том, что предприятие погашает краткосрочные обязательства в основном за счет текущих активов; следовательно, если текущие активы превышают по величине текущие обязательства, предприятие может рассматриваться как успешно функционирующее (по крайней мере, теоретически). Размер превышения и задается коэффициентом текущей ликвидности. Значение показателя может варьировать по отраслям и видам деятельности, а его разумный рост в динамике обычно рассматривается как благоприятная тенденция. 4. Коэффициент быстрой ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более узкому кругу текущих активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. Логика такого исключения состоит не только в значительно меньшей ликвидности запасов, но (что гораздо более важно), и в том, что денежные средства, которые можно выручить в случае вынужденной реализации производственных запасов, могут быть существенно ниже расходов по их приобретению. Анализируя динамику этого коэффициента, необходимо обращать внимание на факторы, обусловившие его изменение. Так, если рост коэффициента быстрой ликвидности связан с ростом неоправданной Дебиторской задолженности, это не характеризует деятельность предприятия с положительной стороны. 5. Коэффициент абсолютной ликвидности (платежеспособности) Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. На практике желательно проводить анализ динамики данных показателей, дополняя его сравнительным анализом доступных данных по предприятиям, имеющим аналогичную ориентацию своей Хозяйственной деятельности. 6. Доля оборотных средств в активах характеризует относительную величину оборотного капитала предприятия. 7. Коэффициент обеспеченности собственными оборотными средствами Характеризует долю оборотных средств предприятия, профинансированных за счет собственных средств. 8. Доля запасов в оборотных активах Характеризует структурное состояние текущих активов. Высокая доля запасов часто рассматривается как показатель низкой ликвидности предприятия, однако это может быть обусловлено и отраслевой спецификой производства. 9. Доля собственных оборотных средств в покрытии запасов характеризует ту часть стоимости запасов, которая покрывается собственными оборотными средствами. Традиционно имеет большое значение в анализе финансового состояния предприятий торговли. 10. Коэффициент покрытия запасов Рассчитывается соотнесением величины "нормальных" источников покрытия запасов и суммы запасов. Если значение этого показателя меньше единицы, то текущее финансовое состояние предприятия рассматривается как неустойчивое.

Похожие статьи

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Показатели ликвидности - Диагностика предприятия с помощью финансовых коэффициентов

Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в...

-

Заключение - Управление ликвидностью и платежеспособностью предприятия

Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность наличными денежными ресурсами своевременно...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

Финансовое состояние предприятия - Оценка эффективности хозяйственной деятельности предприятия

Под Финансовым состоянием предприятия Понимается способность предприятия финансировать свою деятельность. Оно характеризуется обеспеченностью финансовыми...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

П?л?ате?жеспособ?ност?ь с?в?яз?а?н?а к?а?к с ?а?кт?и?в?а?м?и, т?а?к и...

-

Анализ платежеспособности и финансовой устойчивости - Анализ финансового состояния

Под платежеспособностью предприятия понимается его способность своевременно производить платежи по своим обязательствам и определяется с помощью...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Абсолютные показатели ликвидности - Финансовые показатели деятельности предприятия

Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС Где НМА - нематериальные активы; ОС - основные средства; ПЗ - производственные запасы;...

-

Ликвидность: понятие, относительные показатели - Финансовые показатели деятельности предприятия

Ликвидность -- это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Как уже отмечалось, оценка финансовой устойчивости страховых организаций, в связи со значимостью страховой защиты в обществе приобретает особое значение....

-

Для анализа предприятие позволило воспользоваться данными бухгалтерской отчетности за 2012 год. Информационная база это данные за 1 квартал, полугодие, 9...

-

Платежеспособность предприятия - его способность своевременно производить платежи по своим срочным обязательствам. Ликвидность - это готовность и...

-

Открытое акционерное общество "Нефтекамскшина" - крупнейшее предприятие в шинной отрасли России и СНГ. Основная деятельность - производство шин для...

-

Оценка ликвидности и финансовой устойчивости организации - Анализ финансового эмитента

Платежеспособность организации характеризуется коэффициентами ликвидности, которые рассчитываются как отношение различных видов оборотных средств к...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Для того, что бы понять является ли бухгалтерский баланс ООО "Кристалл" ликвидным построим вспомогательную таблицу (таблица 2.1), в которую включим...

-

Для анализа финансового состояния ОАО "Заволжский моторный завод" в период с 01.01.2006 по 31.12.2007 была использована методика ФСФО РФ. В рамках данной...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

В современных условиях повышается самостоятельность предприятий в принятии и реализации управленческих решений, их экономическая и юридическая...

-

В рамках оценки финансового состояния компании "Ваш Дом" проведем расчет показателей финансовой устойчивости и платежеспособности. Для оценки финансовой...

-

Финансовые результаты деятельности предприятия, тыс. руб Показатели 2011 г. 2012 г. 2013 г. Среднегодовой темп роста, % Выручка от продажи продукции,...

-

Операционный анализ финансового состояния заемщика Для характеристики активов, являющихся важнейшим элементом финансовой отчетности, изучается их...

-

Оценка структуры и динамики имущества и источников его формирования Наиболее общее представление о качественных изменениях в структуре активов...

Оценка ликвидности и платежеспособности - Оценка финансового состояния предприятия