Показатели ликвидности - Диагностика предприятия с помощью финансовых коэффициентов

Показатели ликвидности призваны продемонстрировать степень платежеспособности компании по краткосрочным долгам. Смысл этих показателей состоит в сравнении величины текущих задолженностей предприятия и его оборотных средств, которые должны обеспечить погашение этих задолженностей.

Первой очевидной характеристикой такой возможности может служить разность между величиной оборотных средств и краткосрочных задолженностей, которая носит название "собственные оборотные средства", Или "рабочий капитал" (как буквальный перевод английского термина "working capital"). Если величина собственных оборотных средств положительна, то это означает принципиальную возможность погашение текущих задолженностей предприятия его оборотными средствами. "Собственными" эти оборотные средства названы потому, что их финансирование осуществляется с помощью долгосрочных источников и, следовательно, не требуется их быстрого использования для погашения задолженностей. Величина собственных оборотных средств предприятия SVP составила на протяжении рассматриваемого периода следующие значения:

|

63,880 |

На 01.01.XX, |

|

170,621 |

На 01.01.XY, |

|

246,078 |

На 01.01.XZ. |

Такое изменение следует считать положительным, с точки зрения возрастания ликвидности и платежеспособности предприятия. Наблюдая подобную динамику, потенциальный кредитор проникается доверием по отношении к предприятию, как возможному заемщику денежных средств. В то же время, предприятие, имея уменьшающуюся динамику краткосрочных задолженностей, главную часть которой составляет кредиторская задолженность, очевидно, испытывает трудности со своими поставщиками, которые понуждают предприятие расплачиваться преимущественно "живыми" деньгами за поставки сразу же по факту их получения. Это обстоятельство заставляет предприятие искать новые источники преимущественно долгосрочного финансирования, которые могут быть более дорогими по сравнению со стоимостью предоставляемого коммерческого кредита.

Наряду с показателем собственных оборотных средств для характеристики ликвидности часто используют относительные характеристики, которые основаны на отношении всей суммы оборотных средств или какой-либо ее части к величине суммарных краткосрочных задолженностей.

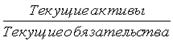

Коэффициент текущей ликвидности (иногда говорят "коэффициент покрытия") представляет собой отношение текущих активов к текущим обязательствам:

Этот показатель делает попытку продемонстрировать защищенность держателей текущих долговых обязательств от опасности отказа от платежа. Предполагается, что чем выше этот коэффициент, тем лучше позиции ссудодателей. Представляется, что большее превышение текущих активов над текущими обязательствами поможет защитить претензии ссудодателей, если компания вынуждена будет распродать свои товарно-материальные запасы, и, если возникнут значительные проблемы с погашением дебиторской задолженности. Кредиторы по краткосрочным обязательствам заинтересованы в большом значении этого показателя, поскольку товары, превращенные в деньги, являются основным источником покрытия краткосрочной задолженности. Кредиторы по долгосрочным обязательствам также заинтересованы в этом, так как неспособность заплатить краткосрочные долги может привести компанию к банкротству, и тогда существенно повышается вероятность непогашения долгосрочных обязательств.

С другой стороны высокий коэффициент текущей ликвидности может означать, что менеджмент работает недостаточно оперативно. Это может свидетельствовать о наличии неиспользуемых денежных средств, избыточных товарно-материальных запасах, превышающих текущие потребности, и о нерациональной кредитной политике, которая приводит к чрезмерному кредитованию и наличию безнадежных долгов.

Обычно считается, что для большинства предприятий коэффициент текущей ликвидности должен быть на уровне 2, поскольку стоимость текущих активов может сократиться даже на 50%, но, тем не менее, сохранится достаточный запас прочности для покрытия всех текущих обязательств. Слабость этого анализа состоит в том, что с его помощью оценивается главным образом статическое состояние предприятия и при этом предполагается, что предприятие находится на грани ликвидации.

Этот коэффициент не исходит из концепции непрерывно действующего предприятия, которая, собственно, и должна определять приоритеты руководства. В нашем примере у компании SVP произошло существенное увеличение коэффициента текущей ликвидности:

|

1.3 |

На 01.01.XX, |

|

1.6 |

На 01.01.XY, |

|

1.9 |

На 01.01.XZ. |

Главная причина такого роста ликвидности заключается в увеличении дебиторской задолженности с одновременным уменьшением кредиторской задолженности, что особенно проявилось на конец XZ года.

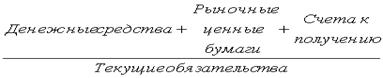

Коэффициент быстрой ликвидности - это более жесткая оценка ликвидности предприятия, по-прежнему в статическом положении. Этот коэффициент также называется "кислотным тестом", и он рассчитывается с использованием только части текущих активов - денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Основная концепция состоит в том, что этот показатель помогает оценить на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Существует еще более жесткая оценка ликвидности, которая допускает, что дебиторская задолженность также не сможет быть погашена в срок для удовлетворения нужд краткосрочных кредиторов. Эту наиболее жесткую оценку ликвидности называют Коэффициентом абсолютной ликвидности И рассчитывают по формуле:

Для предприятия SVP значения этих показателей составили следующие значения:

|

Быстрая ликвидность: |

Абсолютная ликвидность: | |

|

|

Представленная здесь динамика показателей подтверждает возрастание ликвидности предприятия. В то же время отмечается резкое снижение показателя абсолютной ликвидности на конец XY года, что явилось следствием сокращения предприятием денежных средств и их эквивалентов, которое оказалось более существенным по сравнению со снижением кредиторской задолженности, которое также имело место в XY году. В течение XY года суммарный денежный отток предприятия значительно превышал его денежный приток, и это не замедлило сказаться на характеристике платежеспособности предприятия.

Рассмотренные показатели по существу годятся лишь для жесткой оценки на случай катастрофы. С точки зрения деятельности компании целесообразнее проводить анализ ожидаемых в будущем общих поступлений денежных средств, в том числе от продажи основных средств. Соотнесение текущих активов и текущих обязательств обычно охватывает только небольшую долю этих общих возможных денежных поступлений.

Похожие статьи

-

Ликвидность: понятие, относительные показатели - Финансовые показатели деятельности предприятия

Ликвидность -- это способность фирмы быстро реагировать на неожиданные финансовые проблемы и возможности, увеличивать активы при росте объема продаж и...

-

L1 = L1 = L1 =0,09 L1 = Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее...

-

Абсолютные показатели ликвидности - Финансовые показатели деятельности предприятия

Коэффициент общей платежеспособности: Коп = (НМА+ОС+ПЗ+НЗП+ГП)/ЗС Где НМА - нематериальные активы; ОС - основные средства; ПЗ - производственные запасы;...

-

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в долгосрочной перспективе. Она связана с общей...

-

При анализе состояния компании важно определить, насколько эффективно менеджмент управляет активами, доверенными ему владельцами компании. По балансу...

-

Платежеспособность предприятия определяется его возможностью и способностью своевременно и полностью выполнять платежные обязательства, вытекающие из...

-

Для финансового анализа ОАО "ГК "Космос" будем использовать данные бухгалтерской отчетности и отчета о финансовых результатах. В процессе "чтения"...

-

Признаки кризиса в деятельности предприятия обнаруживаются, прежде всего, в показателях ликвидности и финансовой устойчивости. Поэтому финансовый анализ...

-

Проведем анализ ликвидности баланса ОАО "Совхоз Тепличный" за 2005-2007 годы. Таблица 3 Анализ ликвидности баланса 2005 год, тыс. руб. Платежный излишек...

-

Общая оценка финансового состояния позволяет перейти к исследованию финансовой устойчивости. Финансовая устойчивость - характеристика, свидетельствующая...

-

Анализ платежеспособности и ликвидности баланса - Анализ финансового состояния предприятия

Анализ платежеспособности (финансовой стойкости) характеризует структуру источников финансирования ресурсов предприятия, степень финансовой стойкости и...

-

Актив / Пассив Код строки На начало отчетного периода На конец отчетного периода Запасы 210 115134 121277 Налог на добавленную стоимость по приобретенным...

-

Диагностика финансового состояния предприятия Управление предприятием в условиях кризиса (общий кризис экономики или кризис отдельной отрасли и...

-

Анализ структуры и ликвидности баланса Экономический анализ финансово-хозяйственной деятельности начинается с оценки финансового состояния по данным...

-

В условиях рыночной экономики очень высока степень конкурентной борьбы. По этой причине предприятие является условной единицей -- самым маленьким звеном...

-

Баланс на 2014 и 2015 год смотреть в приложениях Подсчитанные коэффициенты 2015 год 2014 год Автономии 0,9 0,84 Маневренности СК 0,6 0,6 Отношение...

-

Любая наука, в том числе и финансовый анализ, в своих исследованиях базируется на диалектическом методе познания. Использование этого всеобщего метода в...

-

Для анализа финансового состояния ООО "Хлебсервис" будем использовать данные из финансовой отчетности: 1) отчет о прибылях и убытках (приложение 1); 2)...

-

АНАЛИЗ ЛИКВИДНОСТИ БАЛАНСА - Оборотные средства в сфере деятельности предприятия НГДУ

Анализ ликвидности баланса характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов предприятия (т....

-

Для целей оценки эффективности финансового менеджмента в управления деятельностью предприятием наука и практика выработали специальные методы, называемые...

-

ЛИКВИДНОСТЬ ОБОРОТНЫХ СРЕДСТВ - Основной и оборотный капитал предприятия

Под Платежеспособностью предприятия понимается его способность своевременно производить платежи по своим срочным обязательствам. В процессе анализа...

-

На основе методик анализа платежеспособности и финансовой устойчивости организации, рассмотренных в параграфе 1.2 проведем оценку. Согласно данным...

-

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность...

-

В отчетном году по сравнению спрошлымгодомнаблюдается снижение рентабельности активовна 14 процентных пункта. Что произошло под влиянием снижении...

-

Финансовая устойчивость -- одна из характеристик соответствия структуры источников финансирования в структуре активов. В отличие от платежеспособности,...

-

Источником анализа являются отчет о прибылях и убытках и баланс предприятия Таблица 12 Расчет коэффициентов рентабельности, % Показатели 2005 г 2006 г...

-

Показатели операционного анализа - Диагностика предприятия с помощью финансовых коэффициентов

Коэффициент изменения валовых продаж Служит целям количественной характеристики приращения объема продаж текущего периода по отношению к объему валовых...

-

Соотношение стоимости запасов и величин собственных и заемных источников их формирования - один из важнейших факторов устойчивости финансового состояния...

-

Проведение анализа финансовой устойчивости, ее оценка и прогнозирование в рамках действующей организации опирается на многочисленные источники...

-

Финансовое состояние и характеризующие его показатели - Анализ финансового состояния

Финансовое состояние предприятия характеризуется показателями наличия у него финансовых ресурсов, обеспечением денежными средствами, необходимыми для...

-

Динамику основных технико-экономических показателей за последний период существования фирмы можно представить в виде таблицы (Приложение 3). Как мы...

-

Понятие платежеспособности и ликвидности Одним из индикаторов финансового положения предприятия является его платежеспособность, т. е. возможность...

-

Основной целью проведения финансового анализа ООО "ГК Промоборудование" является оценка состояния организации, с точки зрения его ликвидности,...

-

Анализ ликвидности ОАО "Мостоотряд-99" начинается с расчета основных финансовых коэффициентов, характеризующих способность предприятия рассчитываться по...

-

Оценка платежеспособности предприятия - Финансовое оздоровление предприятия

Задание: Оцените платежеспособность предприятия на начало и конец года по данным, представленным в таблице № 3 "Агрегированный баланс предприятия". Если...

-

Проблемы финансового состояния предприятий и направления их решения - Анализ финансового состояния

В настоящее время финансы многих белорусских предприятий находятся в кризисном состоянии, о чем свидетельствует: - значительный недостаток денежных...

-

Финансовый оборачиваемость платежеспособность ликвидность Предмет, содержание и задачи финансового анализа Под финансовым состоянием понимается...

-

Оборотные средства - это совокупность денежных средств предприятия, необходимых для формирования и обеспечения кругооборота производственных оборотных...

-

Рентабельность: понятие, основные показатели - Финансовые показатели деятельности предприятия

Рентабельность - относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования...

-

Формирование прибыли на предприятии - Финансовые показатели деятельности предприятия

Капитал - одно из наиболее важных в финансовом менеджменте понятий. Он является базой для создания и развития компании и в процессе функционирования...

Показатели ликвидности - Диагностика предприятия с помощью финансовых коэффициентов