Календарный фонд, Номинальный фонд, Реальный фонд - Организация, нормирование и оплата труда

Календарный фонд - это общее количество дней в году с полной продолжительностью рабочего дня.

ТКл. б, Дней (базовый 2007г.) = 365 дн.

ТКл. пл (планируемый 2008 г.) = 366 дн.

Номинальный фонд

Номинальный фонд - количество рабочих дней в году без выходных и праздничных.

Он определяется разницей между количеством календарных и нерабочих дней (выходных и праздничных)

- 2007 год ТНом. = 365 - (110+6) = 249 дн. 2008 год ТНом. = 366 - (110+6) = 250 дн.

Реальный фонд

Реальный фонд - количество рабочих дней в году с учетом невыходов.

Невыходы бывают по следующим причинам:

D1 - основные, очередные, дополнительные отпуска = 28,4

D2 - невыходы по болезни = 2,3

D3 - отпуска по родам = 1,0

D4 - учебные отпуска = 2,1

D5 - административные отпуска = 1,2

D6 - прогулы = 0,1

D7 - выполнение гражданских обязанностей = 0

По каждому виду невыходов определяется количество дней приходящихся на одного рабочего в год, на основе отчетных данных о невыходе в предшествующем периоде. Эти данные корректируются при планировании с учетом влияния мероприятий по охране труда и технике безопасности, изменения состава рабочих по полу и возрасту, развития заочного и вечернего образования, уровня повышения квалификации.

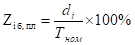

По каждому виду невыходов определяется их доля от номинального фонда рабочего времени по формуле:

,

Где ZI - процент невыходов в фонде рабочего времени,

ТНом - номинальный фонд рабочего времени,

DI - невыходы по причине.

28,4 28,4

Z1 б =------------х 100% = 11,4 % Z 1 пл. = --------- х 100% = 11,36 %

249 250

2,3 1,3

Z2 б =------------х 100% = 0,92 % Z 2 пл. = -------- х 100% = 0,52 %

249 250

1 0,1

Z3 б = ---------х 100% = 0,4 % Z 3 пл. = -------- х 100% = 0,04 %

249 250

2,1 2

Z4 б =------------х 100% = 0,84 % Z4 пл. = ---------х 100% = 0,8 %

249 250

1,2

Z5 б =------------х 100% = 0,48 %

249

0,1

Z 6 б =------------х 100% = 0,04 %

249

35,1 31,8

Z5 б. общ =----------х 100% = 14,1 % Z5 пл. общ =-----------х 100% = 12,72 %

249 250

Невыходы по причинам в базовом периоде приведены в табл. 1.

Число невыходов в планируемом периоде определяется студентами самостоятельно и заносится в таблицу:

|

D1п = 28,4 |

D2п = 1,3 |

D3п = 0,1 |

D4п = 2 |

D5п = |

D6п = |

D7п = |

Снижение невыходов по временной нетрудоспособности запланировано в связи с проведением профилактических мероприятий на предприятии (вакцинация от гриппа, введение производственно гимнастики).

Уменьшение числа прогулов связано с ужесточением мер, применяемых к прогульщикам (лишение премии, увольнение).

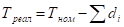

Реальный фонд рабочего времени - количество реально отработанных дней в году. Для определения реального фонда рабочего времени определяется сумма всех невыходов

- 2007 год Т Реал. = 249 - 35,1 = 213,9 дн. 2008 год Т Реал. = 250 - 31,8 = 218,2 дн.

Похожие статьи

-

Фонд оплаты труда - это вся сумма заработной платы, начисленная работникам организации за определенный период (дневной, месячный, квартальный, годовой...

-

100 265 33,6 19,5 0,8 1,8 9,7 1,8 0,5 0,1 231,4 7,7 - 0,01 0,2 - 7,49 1733, 186 Задача №7 Определить рост часовой и дневной выработки рабочих, а также...

-

Важнейшим элементом организации труда, в том числе и заработной платы, на любом предприятии и, соответственно, в "ДРСУ № 6" является нормирование --...

-

Расчет оплаты за очередного отпуска работнику основного производства Кафе "Крем" расположено Тольятти, ул. Бориса Галушкина, д.10, несмотря на то, что в...

-

Краткая характеристика предприятия характеристика ОАО "Высокие технологии" ОАО "Высокие Технологии" создано на базе ОАО "Акционерная компания...

-

Учет личного состава работников в ОАО "Коровка из Кореновки" осуществляет отдел кадров, который заводит на каждого работника личное дело. На каждого...

-

Учет личного состава и рабочего времени - Учет рабочего времени и затрат на оплату труда

К основным направлениям движения рабочей силы относятся: прием на работу; перевод с должности на должность или из разряда в разряд; перевод из цеха в цех...

-

Учет личного состава и рабочего времени - Особенности учета затрат на оплату труда на предприятии

К основным направлениям движения рабочей силы относятся: прием на работу; перевод с должности на должность или из разряда в разряд; перевод из цеха в цех...

-

Заключение - Организация бухгалтерского учета по оплате труда

Рассмотрев систему и учет оплаты труда, можно сделать следующие выводы. Учитывая все многообразие форм труда, а право предприятий самостоятельно...

-

В соответствии с Постановлением Госкомстата России от 05.01.2004 №1 "Об утверждении унифицированных форм первичной учетной документации по учету труда и...

-

Виды формы и системы оплаты труда - Организация бухгалтерского учета по оплате труда

Оплата труда представляет собой совокупность средств, выплаченных работникам, как состоящим, так и не состоящим в списочном составе предприятия, в...

-

Документальное оформление расчетов с работниками - неотъемлемая часть учета расчетов по оплате труда, поскольку заработная плата начисляется в...

-

Порядок учета труда и его оплаты регламентируется следующими документами: Законом РБ от 06.01.1999 № 230-3"Об индивидуальном (персонифицированном) учете...

-

Учет и расчет пособий по временной нетрудоспособности ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" производит в соответствии с действующим...

-

Оплата труда - система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с...

-

АНАЛИЗ ФОНДА ОПЛАТЫ ТРУДА - Состояние учета и анализ фонда оплаты труда

Анализ фонда оплаты труда произведем на основе данных фонда заработной платы АО "Национальная компания Казахстан Темир Жолы" - "Костанайская дистанция...

-

СИНТЕТИЧЕСКИЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОПЛАТЫ ТРУДА - Состояние учета и анализ фонда оплаты труда

Аналитический учет затрат на оплату труда связанных с ним расчетов осуществляется по каждому работнику предприятия на основе персональных лицевых счетов...

-

МЕТОДИКА ИССЛЕДОВАНИЯ - Состояние учета и анализ фонда оплаты труда

Анализ использования трудовых ресурсов, рост производительности труда необходимо рассматривать в тесной связи с оплатой труда. С ростом...

-

Труд работников организации МУСП "Монумент" оплачивается по утвержденным в организации ставкам (окладам) и сдельным расценкам, а тех, кто принят по...

-

В конфигурации реализованы основные формы оплаты труда: - повременная (с использованием оплаты по месячному окладу, дневной тарифной ставки и почасовой...

-

Оплата за неотработанное время - Учет оплаты труда

К Оплате за неотработанное время Относятся: *оплата ежегодных отпусков: основного и дополнительных; *оплата учебных отпусков; *выплата компенсации за...

-

Различают основную и дополнительную оплату труда. К основной относится оплата, начисляемая работникам за отработанное время, количество и качество...

-

Учет оплаты за очередной отпуск - Учет расчетов по оплате труда

Всем основным, временным и сезонным работникам, а также лицам, работающим по совместительству, предоставляется ежегодный оплачиваемый отпуск. Минимальная...

-

ФОРМЫ ОПЛАТЫ ТРУДА - Бухгалтерский учет расчетов с персоналом по оплате труда

Тарификация работ и присвоение тарифных разрядов работникам на КП "Зеленое хозяйство" производится с учетом единого тарифно-квалификационного справочника...

-

Рациональное управление трудовыми ресурсами на основе стимулирования является важным фактором, повышающим эффективность деятельности предприятия. Ввиду...

-

Анализ структуры затрат на оплату труда показал, что в динамике за 2 года наблюдается рост затрат на оплату труда на 92,5%. На величину данного...

-

Правовые основы организации учета оплаты труда - Бухгалтерский учет оплаты труда

Главный основополагающий законодательный документ нашей страны - Конституция Российской Федерации - имеет в своем составе статьи, полностью и вполне...

-

На коммунальном предприятии "Зеленое хозяйство" классификация активов и обязательств осуществляется исходя из срока один год. Также на предприятии...

-

-наличие и соответствие законодательству первичных документов по учету рабочего времени, объема выполненных работ, услуг, выпущенной продукции;...

-

Учет расчетов по социальному страхованию и обеспечению в ОАО "Юрьев-Польская ткацко-отделочная фабрика "Авангард" ведется на счету 69 "Расчеты по...

-

Основной целью бухгалтерского учета оплаты труда и учет расчетов по социальному страхованию является обеспечение полной, достоверной и своевременной...

-

Все финансово-хозяйственные операции в том числе и начисление заработной платы документально оформляются и обосновываются. В организациях должен вестись...

-

Заключение - Организация оплаты труда

Решающей движущей силой результативности деятельности людей в ходе трудового процесса является их мотивация. Это управленческий термин, предполагающий...

-

МЕРОПРИЯТИЯ ПО УЛУЧШЕНИЮ УЧЕТА ФОНДА ОПЛАТЫ - Состояние учета и анализ фонда оплаты труда

В данной дипломной работе была рассмотрена организация бухгалтерского учета расчетов с персоналом по оплате труда в исследуемом предприятии....

-

Заработная плата выступает и как стоимость рабочей силы, и как цена труда. Эти две функции заработной платы проявляются в различных элементах рынка...

-

Оплата труд учет регулирование Под организацией бухгалтерского учета понимают систему условий и элементов построения учетного процесса с помощью...

-

Формы и системы заработной платы - это способ установления зависимости между количеством и качеством труда, то есть между мерой труда и его оплатой. Для...

-

Оплата труд учет страхование Общие положения и нормативно-правовое регулирование учета труда и его оплаты Политика в области оплаты труда является...

-

В элементе "расходы на оплату труда" отражаются расходы на ОТ осн. пр-венного персонала, а также затраты на оплату труда рабочих, не состоящих в штате,...

-

Относительно ООО "Яблоко" можно дать следующие рекомендации по усовершенствованию оплаты труда: 1. Гибче применять различные формы оплаты труда для...

Календарный фонд, Номинальный фонд, Реальный фонд - Организация, нормирование и оплата труда