Состояние рынка потребительского кредитования в РФ - Потребительское кредитование в России

Современный этап предоставления кредитных услуг населению российскими банками начался в конце 1990-х годов, после завершения экономического кризиса 1998 года. Процесс реструктуризации банковского сектора продолжался до 2000 года и включал в себя меры по преодолению последствий кризиса, создании законодательных и организационных основ реструктуризации кредитных организаций, восстановлении возможности банков по предоставлению базовых услуг экономике.

Самый первый банк, который решился выйти на российский рынок кредитования, - это банк "Русский стандарт". Реализация им первой эффективной программы потребительского кредитования положило начало новому этапу развития рынка потребительского кредитования. Своим основным коньком такого кредитования банк сделал экспресс-кредиты на приобретение бытовой техники в торговых сетях, которые позволяли в короткое время и с минимальным набором документов в магазинах электроники приобретать необходимые в быту товары длительного пользования. Буквально в течение года все ведущие российские банки начали предоставлять потребительские кредиты.

В 2005 году Ассоциация российских банков, основываясь на Федеральном законе "О кредитных историях" [6], инициировало появление первых бюро кредитных историй.

По указанию ЦБ РФ с середины 2007 года все банки обязаны были предоставлять своим клиентам правдивую и полную информацию и сообщать эффективную процентную ставку. Это было вызвано увеличением количества "плохих кредитов" в общем кредитном портфеле банков. Это постановление привело к распространению такого кредитного продукта, как кредитные карты. В экспресс-кредитах переплаты на тот момент доходили до 80%, и банки усиленно искали выход для своей реабилитации, стараясь привлечь внимание клиентов к удобным видам кредитования.

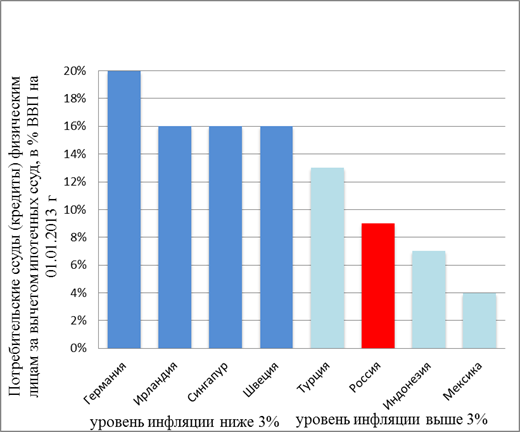

Одновременно с этим на всей территории России началось активное продвижение розничного потребительского кредитования. По данным аналитиков, потребительское кредитование 2011-2012 годах пережило настоящий "бум". Кредитные организации наращивали объемы выданных кредитов, ставки постепенно снижались, количество игроков на рынке выросло как минимум в два раза, а рисковые критерии становились все более лояльными. Некоторые крупные банки, специализирующиеся на потребительском кредитовании, в погоне за прибылью начали действовать на грани "фола", не думая о последствиях в виде возможного кризиса неплатежей. По данным агентства "Экспрет РА", уровень закредитованности россиян в короткие сроки сравнялся со странами, сопоставимыми по темпам инфляции - Турция, Индонезия, Мексика (см. рис. 1.2.). Дальнейший рост долговой нагрузки на население вывел бы российский рынок на уровень Швеции или даже Германии, где объем потребительских кредитов составляет около пятой части ВВП. При этом годовая инфляция в той же Германии стабильно не превышает 2%, что позволяет банкам предлагать невысокие ставки, а заемщикам прогнозировать будущий уровень располагаемых доходов и, соответственно, сохранять хорошую платежную дисциплину. В России же повышение отношения необеспеченных кредитов к ВВП до аналогичного уровня означало бы образование "пузыря" на рынке потребительского кредитования.

Рисунок 1.2. Уровень кредитной нагрузки (без учета ипотеки)

В Центробанке посчитали, что оплачивать рискованные игры банков за счет страхового фонда будет нецелесообразно. Весной 2013 года была опубликована банковская статистика и доклад ЦБ РФ "Обзор глобальных рисков", в котором было изложено о планировании мер для ограничения роста потребительского кредитования. Сначала была повышена ставка резервирования по необеспеченным розничным займам, а потом регулятор увеличил коэффициенты по ссудам, которые выдаются клиентам по ставке от 25% годовых. Принятые Центробанком меры во многом определили сложившуюся на сегодняшний день ситуацию в сфере потребительского кредитования.

Сегодняшнее состояние рынка потребительского кредитования определяется прежде всего следующими факторами:

Состоянием российской экономики на данный временной отрезок.

Действиями Центрального банка как ответными и результирующими на текущую экономическую политику.

Настроениями покупательского поведения.

Экономические санкции со стороны европейских государств и США, рост инфляции, значительно обесценившийся рубль и рад других не совсем приятных моментов сопровождали российскую экономику на протяжении 2014 и первую половину 2015 года. Все это, естественно, отразилось на простых гражданах в виде повысившихся цен, а значит, снижения уровня реальной заработной платы и, соответственно, платежеспособности населения. Это не могло не привести к снижению спроса на потребительские кредиты.

Согласно обзору банковского сектора Российской Федерации, опубликованному Центробанком РФ, рост портфеля кредитов банков физическим лицам замедлился за вторую половину 2014 вдвое в сравнении с тем же периодом прошлого года: с 13,7% до 6,8%. А по расчетам Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) среднемесячные темпы роста кредитования населения сократились за 2014 год: без учета Сбербанка России с 2,8% до 0,9%, со Сбербанком России - с 2,6% до 1,4%.

В исследовании Бюро кредитных историй "Эквифакс" отмечается, что в первой половине 2015 года средняя сумма выдаваемых кредитов падает по всем программам, кроме кредитных карт. Самое значительное падение средней суммы кредита наблюдается в автокредитовании. Так, средний размер автокредита в марте 2014 года составлял 125 тыс. рублей, а в марте 2015 года снизился до 85 тыс. Средний размер необеспеченного потребительского кредита за этот же период уменьшился со 105 тыс. до 65 тыс. рублей.

При этом все большая доля выданных населению кредитов уходит на погашение долгов, следует из данных ЦБ. За пять месяцев 2015 года было выдано кредитов физическим лицам на 3,5 триллиона рублей, при этом задолженность выросла всего на 342,5 миллиарда рублей. Это означает, что 84% полученных населением средств пошло на погашение долга, а без учета ипотеки - 92%. За пять месяцев прошлого года соотношение составляло соответственно 76% и 78%. В Москве, где выдается порядка 15% всех потребительских кредитов, этот показатель оказался и вовсе отрицательным: при 465,2 миллиардов рублей выданных потребительских кредитов задолженность по ним сократилась на 882 миллиона. Через пару лет население будет больше выплачивать по кредитам, чем привлекать их. Естественно, что это будет сдерживать потребление, предупреждают экономисты международной финансовой организации HSBС.

По оценкам агентства "Эксперт РА" на рынке потребительского кредитования России стабильно наблюдается значительное ухудшение качества кредитов. По данным ЦБ о задолженности по кредитам, предоставленным физическим лицам-резидентам в 2014 году, сумма просроченной задолженности, например, по ипотечным кредитам в валюте и рублях выросла более чем на 16%, до 46 млрд руб. При этом просрочка по валютной ипотеке выросла на 20%, до 17 млрд руб. В результате доля просроченных ипотечных кредитов в валюте превышает сейчас 12%, в рублях -- 1%. Сектор необеспеченного кредитования имеет долю проблемных кредитов в среднем 18%, отмечает агентство.

По оценкам коллекторского агентства "Национальная служба взыскания" среднемесячные темпы роста просроченной задолженности втрое опережают рост самой задолженности. И, если ипотека для россиян - священная корова, то по другим кредитам обещания заемщиков конвертируются в платежи гораздо хуже. Доля неплательщиков, обещавших сделать платеж по кредиту и выполнивших обещание, снизилась за последнее время с 45 % до 34 %, то есть если раньше платил почти каждый второй, сейчас лишь каждый третий из обещавших. Заемщики объясняют неплатежи временными финансовыми трудностями, а кто-то не торопится платить только в ожидании будущего ухудшения своего финансового состояния.

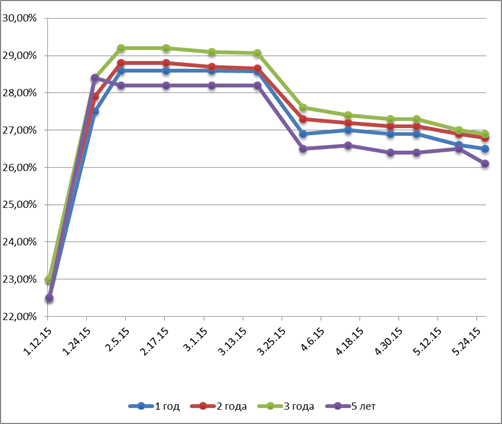

Следует отметить, что российский рынок потребительского кредитования характеризуется достаточно высокими ставками по кредитам для физических лиц. Основным фактором, влияющим на динамику ставок потребительского кредитования, являются действия ЦБ РФ. Неоднократное понижение ключевой ставки весной и летом этого года (последнее от 15 июня 2015 года) принесло свои плоды - потребительские кредиты стали более доступными. Впрочем, как показывает статистика Аналитического банковского портала Bаnkсhаrt. ru, ставки отыграли лишь половину повышения за январь-февраль. После роста в первые два месяца 2015 года более чем на 4 процентных пункта, с марта кредиты наличными в рублях начали постепенное, но постоянное движение вниз. За последние три месяца средние ставки уже покрыли половину роста начала года, снизившись с 28-29% до 26-27% годовых. Но в то же время в большей степени в этот период кредитные организации понижали ставки для своих клиентов, нежели для клиентов с улицы. Банки больше заинтересованы в качественных заемщиках и в минимизации рисков. Динамика средних ставок по кредитам наличными отражена на рисунке 1.3.

Рисунок 1.3. Динамика средних ставок по кредитам наличными

Особо следует отметить, что начиная с 1 июля 2015 года вступает в силу запрет ЦБ РФ на превышение норматива полной стоимости потребительского кредита (ПСК) более чем на треть. Данный норматив рассчитывается как средневзвешенная ставка по кредитам на рынке. Учитывая тот факт, что по данным Frаnk Reseаrсh Grоup на 1 января 2015 года 49% рынка потребительского кредитования приходится в совокупности на Сбербанк, ВТБ 24 и Газпромбанк, чьи ставки по кредитам более низкие по сравнению со ставками частных игроков из-за более дешевого фондирования и кредитования госбанками значительного числа зарплатных клиентов по сравнительно низким ставкам, установленная ЦБ РФ полная стоимость потребительского кредита будет значительно ниже рыночной. Следовательно, многим коммерческим банкам придется либо снизить ставки по своим потребительским кредитам, либо отказаться от их выдачи.

К позитивным моментам можно отнести и некоторое увеличение в настоящий момент числа банков-кредиторов из числа Топ-30 на рынке услуг для физических лиц. По сравнению с началом 2015 года, программы по потребительскому кредитованию запустили Восточный Экспресс Банк и МТС Банк. Однако Росбанк решил свернуть выдачу таких займов. Таким образом, количество кредитующих банков из числа крупнейших достигло 27. При этом перечень банков, предлагающих потребительские кредиты в долларах, сократился с шести до двух - к концу мая на этом рынке остались только два банка: банк "Зенит" и Московский Кредитный Банк.

В то же самое время по таким параметрам как максимальная сумма кредита и максимальный срок кредита, наблюдаются прямо противоположные процессы. Так, кредитные организации готовы повышать максимальные суммы кредитования, однако сокращают сроки выдачи займов.

За последние пять месяцев максимальные заявленные лимиты кредитования повысили:

Альфа-Банк - с 1 до 1,5 млн. руб.

Газпромбанк - с 2 до 3 млн. руб.

Петрокоммерц - с 1 до 3 млн. руб.

Райффайзенбанк - с 1 до 1,5 млн. руб.

Хоум Кредит Банк - с 500 до 700 тыс. руб.

Понизили лимиты лишь два банка:

Московский Кредитный Банк - с 3 до 1 млн. руб.

Ханты-Мансийский банк Открытие - с 1 млн. до 300 тыс. руб.

На этом фоне шесть учреждений сократили максимальные сроки, на которые они готовы предоставлять кредит:

Альфа-Банк - с 5 до 3 лет;

Возрождение - с 5 до 7 лет;

Кредит Европа Банк - с 5 до 4 лет;

МДМ Банк - с 5 до 3 лет;

Петрокоммерц - с 5 до 3 лет;

Ханты-Мансийский банк Открытие - с 7 до 5 лет.

Увеличил срок кредитования за этот период лишь один банк:

Промсвязьбанк - с 5 до 7 лет.

Основные условия банков из числа 27 лидеров рынка кредитных услуг для физических лиц по нецелевым потребительским кредитам наличными в рублях по данным Аналитического банковского портала Bаnkсhаrt. ru на 01 июня 2015 года представлены в таблице 1.2.

Таблица 1.2 - Основные условия банков для частных лиц по нецелевым потребительским кредитам наличными в рублях

|

№ п/п |

Наименование банка |

Максимальная сумма, Руб. |

Максимальный срок |

Диапазон эффективных ставок (в зависимости от программы и срока кредита), годовых |

|

1 |

Росгосстрах Банк |

1 млн. |

5 лет |

14-21% |

|

2 |

Восточный Экспресс Банк |

200 тыс. |

3 года |

15-59,5% |

|

3 |

ВТБ 24 |

1 млн. |

5 лет |

18,5-22% |

|

4 |

Россельхозбанк |

1 млн. |

10 лет |

18,5-29% |

|

5 |

Московский Кредитный Банк |

1 млн. |

15 лет |

19% |

|

6 |

Ситибанк |

1 млн. |

5 лет |

19% |

|

7 |

Газпромбанк |

3 млн. |

5 лет |

19-23% |

|

8 |

Петрокоммерц |

3 млн. |

3 года |

19,9% |

|

9 |

Промсвязьбанк |

1,5 млн. |

7 лет |

20,9-24,9% |

|

10 |

Банк Москвы |

3 млн. |

5 лет |

21,9% |

|

11 |

Связь-Банк |

750 тыс. |

5 лет |

22% |

|

12 |

Уралсиб |

1,5 млн. |

5 лет |

22-26% |

|

13 |

МТС Банк |

3 млн. |

3 года |

22,99-26,99% |

|

14 |

Возрождение |

2 млн. |

7 лет |

24-26,25% |

|

15 |

ОТП Банк |

300 тыс. |

3 года |

24,3% |

|

16 |

Сбербанк России |

3 млн. |

5 лет |

24,5-26,5% |

|

17 |

Абсолют Банк |

1 млн. |

5 лет |

24,5-28% |

|

18 |

Зенит |

1 млн. |

5 лет |

25% |

|

1 |

2 |

3 |

4 |

5 |

|

19 |

Глобэкс |

750 тыс. |

5 лет |

26% |

|

20 |

ЮниКредит Банк |

500 тыс. |

7 лет |

26% |

|

21 |

Хоум Кредит Банк |

400 тыс. |

5 лет |

27,9-69,9% |

|

22 |

Ханты-Мансийский банк Открытие |

300 тыс. |

5 лет |

28,5-31,5% |

|

23 |

Кредит Европа Банк |

1 млн. |

4 года |

30% |

|

24 |

МДМ Банк |

2,5 млн. |

3 года |

30% |

|

25 |

Московский Индустриальный Банк |

Индиви-дуально |

5 лет |

31-35% |

|

26 |

Альфа-Банк |

1,5 млн. |

3 года |

31,49% |

|

27 |

Райффайзенбанк |

1,5 млн. |

5 лет |

32-36,54% |

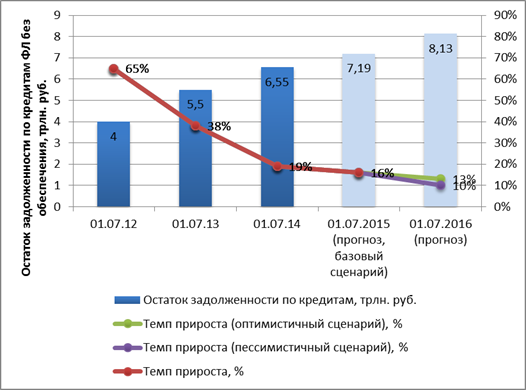

По оценкам агентства "Эксперт РА" в целом динамика потребительского кредитования в 2015 году будет во многом определяться подверженностью новых выдач ухудшению макроэкономической ситуации. В случае сохранения положительной динамики ВВП на уровне в 0,5-1% портфель необеспеченных кредитов по итогам 2015 года вырастет примерно на 16% (см. рис. 1.4.).

Рисунок 1.4. Темпы прироста портфеля необеспеченных потребительских кредитов

При этом уровень просроченной задолженности стабилизируется, а качество новых выдач останется на приемлемом уровне. Негативный сценарий предусматривает сокращение реального ВВП (более чем на 0,5 п. п.), что будет сопровождаться снижением располагаемых доходов населения и ростом дефолтности портфеля, сформированного в течение 2014 года. Результатом этого станет дальнейшее ужесточение кредитных политик и снижение выдачи кредитов. При таком сценарии темпы прироста необеспеченной розницы могут снизиться до 10-12%. Однако вероятность данного сценария мы оцениваем как достаточно низкую (не более 20%).

На мой взгляд, на основании вышеприведенной информации, можно говорить о кризисных явлениях на рынке потребительского кредитования в ближайший период времени развития экономики РФ. Несмотря на это, институт потребительского кредитования является неотъемлемой частью финансово-кредитной политики участников рынка и активного населения РФ. Потенциал рынка огромен, причем как в количественном выражении так в развитии продуктов иного качества.

Похожие статьи

-

На основе экспертного заключения участников рынка, 2015 год будет одним из самых трудных и непрeдсказуемых в сегменте потребительского кредитования РФ. С...

-

Заключение - Потребительское кредитование в России

Выбор данной темы Выпускной квалификационной работы обусловлен тем, что рынок потребительского кредитования России достаточно активно развивается в...

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Основные проблемы потребительского кредитования в России Потребительское кредитование является важным фактором экономического роста, увеличения...

-

Динамика потребительского кредитования. Оценка Сбербанка Исследование кредитного поведения россиян проводилось Сбербанком совместно с...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

Процедура предоставления кредитов физическим лицам при краткосрочном, равно как и при долгосрочном кредитовании, включает в себя следующие этапы: Беседа...

-

Понятие ипотечного кредитования и история его развития в России В современном мире основными видами кредитования населения являются кредиты...

-

Сущность потребительского кредита и его особенности Кредит - ссуда в денежной или товарной форме на условиях срочности, возвратности, платности. В...

-

Анализ современного состояния рынка ценных бумаг России Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Введение - Потребительское кредитование в России

На современном этапе развития экономики кредит является неотъемлемым элементом товарно-денежных отношений. Возникновение кредита связано непосредственно...

-

Понятие и виды потребительского кредита Кредит - процесс предоставления денежной или товарной стоимости во временное пользование на возвратной основе,...

-

Характеристика Банка ВТБ 24 (ПАО) и основные принципы его кредитной политики Банк ВТБ 24 (публичное акционерное общество) - один из крупнейших участников...

-

Одной из наиболее перспективных форм привлечения средств в жилищное строительство и обеспечения жильем населения в мировой практике является долгосрочный...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Среди различных видов кредитов особняком стоит межбанковский кредит, который представляет собой не что иное, как предоставление денежных средств одним...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Проблемы развития и продвижения потребительского кредитования В первом десятилетии нового века потребительский кредит стал одной из основных статей...

-

2.1 Исследование становления и развития межбанковского кредита как составной части денежного рынка России Широкое развитие в переходной экономике получил...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

В 2012 году наблюдалось замедление роста банковской системы России. Так, темп роста активов снизился с 23,1% до 18,9%, кредитов небанковским организациям...

-

Достаточно серьезным фактором, ограничивающем кредитование сельского хозяйства, являются специфические риски, с которыми банки сталкиваются при...

-

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей...

-

Среди различных видов кредитов особняком стоит межбанковский кредит, который представляет собой не что иное, как предоставление денежных средств одним...

-

Классификация потребительских кредитов - Анализ потребительского кредитования

Выделяют две больших группы потребительских кредитов: целевые и нецелевые. Первые оформляются, как правило, в месте покупки товара. Нецелевой кредит...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Анализ потребительского кредитования - Анализ банковской деятельности

Потребительское кредитования являются составляющей в сфере кредитной деятельности АО "Народный Банк Казахстана". АО "Народный Банк Казахстана" успешно...

-

Банк при сотрудничестве с предприятиями получает выгоду в виде дополнительных доходов от операций. При предоставлении кредитов - процентные доходы, при...

-

Экономическая сущность и функции потребительского кредита Потребительская форма кредита исторически возникла вначале развития кредитных отношений, когда...

-

Кредитные продукты Банка ВТБ 24 (ПАО) для физических лиц - Потребительское кредитование в России

Приоритетным направлением деятельности Банка ВТБ 24 (ПАО) является предложение широкого спектра банковских розничных продуктов и услуг населению и...

-

Потребительский кредит в Сбербанке России выдается физическим лицам для удовлетворения бытовых и личных нужд: приобретения товаров, оплаты услуг....

-

Межбанковский кредит играет специфическую роль в экономике: он не только обеспечивает непрерывность производства, но и ускоряет его. Кредит содействует...

-

Состояние имущественного страхования в России по состоянию на 2015 год Совокупная чистая прибыль российских страховщиков по итогам 2015 года по РСБУ...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Классификация потребительских ссуд заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам...

-

Если переводить с латинского слово кредит, то оно будет означать долг или ссуда, что отлично характеризует те отношения, которые существуют между...

Состояние рынка потребительского кредитования в РФ - Потребительское кредитование в России