Состояние рынка кредитования юридических лиц в банковской системе - Совершествование организации кредитной деятельности

В современных российских экономических условиях, в период завершающегося активного преодоления кризиса национальной экономики первоочередной задачей является создание единого механизма управления, обеспечившего бы, в первую очередь, окончательное преодоление негативных явлений в экономике страны, а затем, - создание условий, необходимых для ее нормального функционирования и развития, как в области финансов, так и в области интенсификации производства, торговли, сельского хозяйства и других отраслей. Важную роль здесь призвано сыграть создание кредитного механизма, как элемента кредитной системы в целом, поскольку именно он является главным инструментом регулирования экономики в руках государства. Основанный на денежных и кредитных отношениях, он позволит наиболее быстро сконцентрировать огромные ресурсы в виде временно свободных денежных средств на центральных направлениях экономического и социального развития страны. Правильная организация функционирования кредитного механизма обеспечит эффективное перераспределение этих средств между секторами экономики.

Главным инструментом кредитного механизма, способным сконцентрировать временно свободные денежные средства на центральных направлениях экономического и социального развития страны, является кредитование юридических лиц. В настоящее время под "кредитованием юридических лиц" в первую очередь принято понимать "кредитование малого и среднего бизнеса". Ведь развитие малого и среднего бизнеса является залогом функционирования рыночной экономики.

Хорошая динамика рынка кредитования малого и среднего бизнеса очевидна, спрос на такие кредиты велик, но многие банки только начинают приходить на этот рынок кредитования. Появление новых кредитных программ и смягчение условий выдачи кредитов дает возможность охватить ту часть малого и среднего бизнеса, которая раньше не могла позволить себе кредиты.

Рынок кредитования малого и среднего бизнеса в 2006 году, по оценкам банковских аналитиков, вырос на 40-50% и достиг 60 млрд. долл.. Но этот рынок только начинает активно развиваться, поэтому риски по таким кредитам банки оценивают весьма высоко, что и объясняет высокие проценты и жесткие условия получения денег. Банки стараются обезопасить себя, требуя от компаний полной прозрачности их работы, обеспечения залога, а также безубыточной работы в течение определенного периода. Тем не менее, этот рынок является весьма интересным для банков в силу его высокой доходности - ставки по таким кредитам находятся на уровне 15-18% при значительных суммах самих кредитов. С точки зрения диверсификации кредитных портфелей банкам выгоднее кредитовать малый бизнес, а не крупный, ведь риски работы с большим количеством кредитов на небольшие суммы меньше, чем с несколькими крупными займами. [7]

Основными клиентами банков по программам кредитования малого и среднего бизнеса являются торговые компании, занимающиеся оптовой и розничной торговлей, затем идут компании, работающие на рынке услуг, и производственные предприятия. Рейтинг крупнейших банков на рынке кредитования малого и среднего бизнеса в 2014-2015 г. г. [7]. Проанализировав его можно сделать следующие выводы.

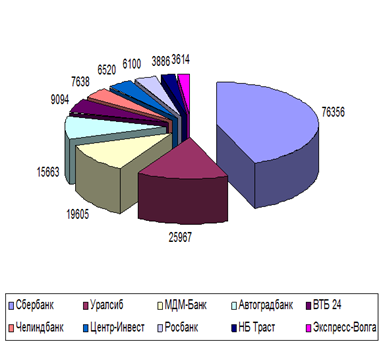

Рисунок - 1 Российские банки, выдавшие наибольшее число кредитов юридическим лицам в 2014г.

Из рис - 1 видно, что тройку лидеров по числу выданных кредитов малому и среднему бизнесу со значительным отрывом возглавил Сбербанк (76,3 тыс. кредитов).Второе место занял Банк Уралсиб - почти 26 тыс. кредитов, а третье место - МДМ-Банк - 19,6 тыс. кредитов.

Следует различать количество и объем выданных кредитов. Банки-лидеры по количеству выданных кредитов, не всегда являются таковыми по показателю объема, что хорошо видно при сравнении рис - 2 с рис - 3 и 4.

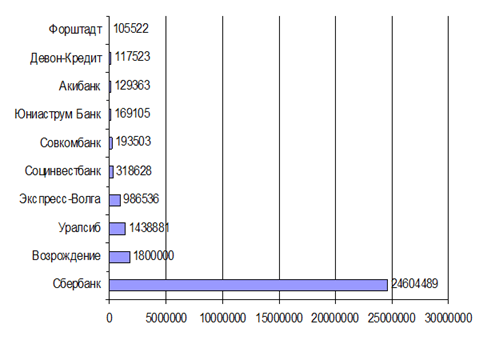

Рисунок - 2 Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2015 г. (в тыс. $)

Из рис. 2 видно, что первое место по объему выданных кредитов малому и среднему бизнесу в 2015 году занимает Сбербанк (24604489 тыс. долл.), второе - Возрождение (1800000 тыс. долл.), третье - Уралсиб (1438881). Следует отметить, что Сбербанк занимает лидирующую позицию по всем показателям, причем с огромным отрывом.

В 2015 году кредиты стали доступнее, но они еще очень далеки до того, чтобы стать массовым продуктом. Даже программы господдержки кредитования коммерческими банками малого бизнеса не сильно улучшили ситуацию на рынке. Кредиты, выдаваемые по таким программам, хоть и предполагают компенсации первоначальных затрат на получение денег, но получить их по-прежнему довольно сложно. Положение на рынке кредитования малого и среднего бизнеса в 2014 году.

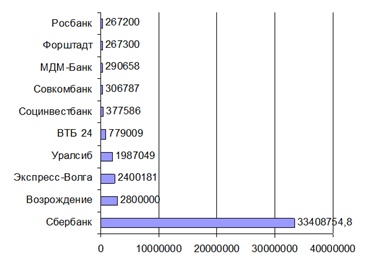

Рисунок - 3. Банки-лидеры по объему выданных кредитов малому и среднему бизнесу в 2014 г. (в тыс. $)

На основании рис. 3 можно сделать следующие выводы.

Во-первых, следует отметить общий рост выдаваемых кредитов у всех банков (это видно и в Рейтинге, за исключением банков Восточный экспресс и Связь-Банк). Так первая десятка лидеров увеличила объем выдаваемых с 29863550 тыс. долл. до 42884524, 8 тыс. долл., т. е на 43%.[7]

Во-вторых, следует сказать о лидерах темпах роста. Первым здесь стал ВТБ 24, увеличивший объем кредитов с 105459 тыс. долл. в 2014 году до 779009 тыс. долл. в 2006 году, поднявшись тем самым в Рейтинге крупнейших банков на рынке малого и среднего бизнеса в 2014 -2015 г. г с 11 на 5 место. Второй - Росбанк, увеличивший объем кредитов малому и среднему бизнесу с 67700 тыс. долл. до 267200 тыс. долл., т. е рост составил 294%.

Практическая невозможность получения кредитов подталкивает многие компании прибегать к альтернативе и использовать лизинг или факторинг, которые также активно развивались в 2015 году. Лизинговые программы позволяют компаниям приобретать в рассрочку производственные средства. Факторинг же дает возможность полностью обезопасить себя от неплатежей своих контрагентов, а условием для подписания факторингового соглашения для компаний является платежеспособность их партнеров. Таким образом, факторинг может позволить себе даже компания, не обладающая материальным обеспечением. [8]

В 2016 году рынок кредитования малого и среднего бизнеса продолжит развиваться. Следует ожидать появления большего количества участников этого рынка, а значит, усиления конкуренции и, как следствие, повышения лояльности к заемщикам, смягчения условий кредитования и снижения ставок по кредитам.[7]

Похожие статьи

-

Современные условия развития потребительского кредитования в России направлены на максимальное удовлетворение потребностей населения. Данный сегмент...

-

Проблемы, возникающие при кредитовании юридических лиц АО "Россельхозбанк" Анализ проблем, связанных с процессом кредитования клиентов коммерческими...

-

Элементы системы кредитования и общие организационные основы кредитования Однотипного толкования системы кредитования в экономической литературе не...

-

Проведем анализ кредитного портфеля юридических лиц ПАО "Сбербанк России" г. Перми. Итак, проанализируем кредитный портфель юридических лиц ПАО "Сбербанк...

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Разовые (целевые) ссуды. Кредиты, которые предоставляются заемщикам на удовлетворение различных потребностей. При этом каждая ссуда оформляется...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Развитие кредитования физических лиц в условиях рыночной экономики Одним из новых кредитных продуктов Банка является кредитование работников предприятия...

-

Если в качестве обеспечения по Кредитному договору применяются поручительства физических лиц (без другого обеспечения), включая поручительства по...

-

В ходе проведенного теоретического исследования и практической работы были решены поставленные задачи и получены основные результаты: Выявлены сущностные...

-

Современное состояние и развитие ипотечного кредитования в Республике Казахстан Жилищная ситуация в Республике Казахстан до начала реализации системы...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

1.1 Кредитование физических и юридических лиц в КБ Кредит - это разновидность экономической сделки, договор между юридическими и физическими лицами о...

-

Сущность кредитования Кредит (от лат. Creditum - ссуда, долг) является одной из сложнейших экономических категорий. Согласно ст. 819 Гражданского Кодекса...

-

Кредитование физических лиц: сущность, понятие и значение в деятельности коммерческих банков. Кредитная политика - основа организации кредитного процесса...

-

ПАО "Сбербанк России" г. Перми предоставляет комплекс услуг по кредитованию юридических лиц. Исследуемый банк осуществляет кредитные операции по...

-

Способы управления кредитным портфелем - Банковское кредитование юридических лиц

Кредитный портфель банка, структура кредитного портфеля, управление качеством кредитного портфеля. Банки играют одну из важнейших ролей в экономике,...

-

Понятия кредитного портфеля - Банковское кредитование юридических лиц

Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

Кредитная документация Кредитная документация - это составляемые клиентом и банком документы, которые сопровождают кредитную сделку с момента обращения...

-

В целом проведенный анализ деятельности Оренбургского филиала Россельхозбанка в сфере кредитования показал, что работа банка с населением идет достаточно...

-

Одним из главных критериев эффективности работы любого банка является качество кредитного портфеля. Кредитный портфель - это структурируемая по различным...

-

Проблемы и пути совершенствования кредитования юридических лиц в условиях современной экономики России В современных условиях развития российской...

-

Заключение - Банковское кредитование юридических лиц

Кредит, как экономическая категория широко изучена, но акцент делается на пассивности данной категории. Новационным же является подход к дифференциации...

-

Перспективы развития кредитования юридических лиц в РФ - Банковское кредитование юридических лиц

Так, рынок кредитования малого и среднего предпринимательства (далее - МСП) в России в последние годы развивается более высокими темпами, чем в США и в...

-

Кредитные продукты ОТП Банка (для физических и юридических лиц) - Анализ деятельности ОАО "ОТП Банк"

Основные направления бизнеса ОАО "ОТП Банк" является универсальной кредитной организацией, имеющей широкую продуктовую линейку как для корпоративных, так...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Банки играют значительную роль в современной экономике. Надежная банковская система является важнейшим условием стабильного функционирования национальной...

-

Непосредственно кредитный процесс начинается со дня выдачи ссуды. Однако до этого момента и вслед за ним проходит целая полоса значительной работы,...

-

Как в экономической, так в и правовой жизни России потребительское кредитование граждан представляет собой достаточно новое явление, несмотря на то, что...

-

Кредитная документация Организация кредитного процесса предполагает создание внутренней нормативной базы банка (инструкции, правила) на основе...

-

В соответствии со ст. 6 Закона "О банках и банковской деятельности" кредитные организации имеют право осуществлять профессиональную деятельность на...

-

Акционерный коммерческий Сберегательный банк Российской Федерации (Сбербанк России) создан в форме акционерного общества открытого типа в соответствии с...

-

Банковское законодательство условно можно разделить на три яруса. Первый ярус содержит два блока законов: [16, с. 65] 1. о центральном (эмиссионном)...

-

Анализ кредитной политики банка и механизмы ее реализации на примере ОАО "Московский Кредитный Банк" Кредитная политика банка - это программа и...

-

Кредит можно определить как банковский продукт, под которым понимается результат деятельности кредитной организации по предложению конечной услуги,...

-

ЗАКЛЮЧЕНИЕ - Кредитование юридических лиц в коммерческом банке Российской Федерации

Несмотря на экономические потрясения в российской экономики, большинство экспертов по кредитованию малого и среднего бизнеса сходится во мнении, что этот...

-

Условия кредитной сделки - Банковская деятельность

Условия кредитной сделки - требования, предъявляемые к участникам сделки, объектам и обеспечению кредита, отражающие принципы кредитования. Характер...

-

Анализ потребительского кредитования - Анализ банковской деятельности

Потребительское кредитования являются составляющей в сфере кредитной деятельности АО "Народный Банк Казахстана". АО "Народный Банк Казахстана" успешно...

Состояние рынка кредитования юридических лиц в банковской системе - Совершествование организации кредитной деятельности