Современное состояние рынка ценных бумаг в России, Анализ современного состояния рынка ценных бумаг России - Рынок ценных бумаг в Российской Федерации

Анализ современного состояния рынка ценных бумаг России

Фондовый рынок является чутким барометром состояния экономики. Ныне основными целями на российском рынке ценных бумаг являются цели становления и закрепления отношений собственности, а главными участниками этого рынка - коммерческие банки.

Участники российского рынка ценных бумаг имеют общую задачу - получение прибыли. Именно под воздействием источников и условий, прикоторых она образуется, и складывается структура отечественного фондового рынка, одной из отличительных черт которой стало существенное преобладание государственных ценных бумаг. Кроме того, весьма характерно для отечественного фондового рынка и то, что основная часть ценных бумаг проходит только стадию первичного размещения, почти не обращаясь на вторичном рынке.

Поскольку управлять экономикой может только тот, кто владеет собственностью, то и рынок ценных бумаг приобретает особую экономическую и историческую значимость.

Как и любой другой рынок, РЦБ складывается из спроса, предложения и уравновешивающей их цены. Спрос создается компаниями и с некоторых пор государством, которым не хватает собственных доходов для финансирования инвестиций. Бизнес и правительства выступают на РЦБ чистыми заемщиками (больше занимают, чем одалживают), а чистыми кредитором является население, личный сектор, у которого по разным причинам доход превышает сумму расходов на текущее потребление и инвестиции в материальные активы (главным образом жилье). Роль фондового рынка как инструмента рыночного регулирования должно рассматриваться особо, поскольку его закономерности очень сложны и неоднозначны и представляют особый коммерческий интерес. К тому же до сих пор считается, что выявить эти закономерности с приемлемой точностью практически нереально.

Основной задачей рынка ценных бумаг России в 2011 году было восстановление позиций трехгодичной давности на фоне мирового финансового кризиса. Несмотря на то, что большая часть российских ценных бумаг не была подвержена резким спадам, индекс деловой активности в 2011 году значительно снизился.

В 2011 году наблюдалося стабильное повышение деловой активности на рынке ценных бумаг России, рост индекса ММВБ наблюдался практически в течении всего года, за исключением летних месяцев. В первом полугодии 2011 года индекс ММВБ вырос почти на 40 пунктов, хотя в некоторые дни наблюдался некоторый спад деловой активности.

Еще одной из важнейших тенденций развития рынка ценных бумаг в России в 2011 году являлось создание новых законодательных актов, которые более жестко регулируют работу рынка ценных бумаг.

Для работы на рынке ценных бумаг в России организации должны более полно раскрывать информацию о своей деятельности. Если раньше было достаточно ежеквартально предоставлять информацию о своем финансовом состоянии, то для работы на рынке ценных бумаг в России в 2010 году необходимо раскрывать 50 обязательных показателей работы компании. По мнению законодателей, данная мера позволит сделать сделки с ценными бумагами более прозрачными, кроме того, действующее законодательство усиливает ответственность компаний за предоставление ложной информации Каратуев А. Г. Ценные бумаги: виды и разновидности. М.: Дело, 2010. С. 264..

Данные нововведения касаются только публичных акционерных обществ, что позволит привлечь большее внимание иностранных инвесторов к рынку российских ценных бумаг в дальнейшем.

Как и в предыдущие годы, наибольшим интересом со стороны инвесторов на рынке ценных бумаг в России в 2011 году пользуются акции нефтегазовых компаний, а также компаний, работающих в области связи и телекоммуникаций. Развитие промышленности в нашей стране все еще идет довольно низкими темпами, поэтому акции многих крупных промышленных предприятий не пользуются особой популярностью.

На рынке ценных бумаг в 2011 году в России практически не появилось новых компаний, последствия финансового кризиса не дают возможности активно развиваться многим предприятиям. Все более активными участниками торгов на рынке ценных бумаг в России становятся управляющие компании, которые занимаются развитием паевых инвестиционных фондов.

По мнению аналитиков, рынок ценных бумаг России в 2012 году будет активно развиваться, привлекая различных инвесторов.

Лидирующим сектором в 2008-2011 годах стала металлургия: отраслевой индекс ММВБ прибавил 13%. Рост металлургической отрасли во многом поддержали акции золотодобывающих компаний - "Полюс золота" (за январь бумаги выросли на 35%) и "Полиметалла" (+23%). При этом банковский сектор оставался аутсайдером фондового рынка.

В 2011 году лидирующие позиции перешли к сектору электроэнергетики. Значительный рост соответствующего отраслевого индекса ММВБ (на 21% за месяц) был достигнут благодаря стремительному подорожанию акций ФСК ЕЭС (+62%). Основная причина такого взрывного роста бумаг крылась во включении акций компании в индексы MSCI Emerging Markets и MSCI Russia.

Самым удачным годом для российского рынка акций стал 2011. Рост индекса РТС за год составил 26,64%. Стремительный взлет цен российских акций был обусловлен, прежде всего, общим улучшением внешней конъюнктуры, вызванным сообщениями о новых масштабных вливаниях в экономику США, детализацией стабилизационных программ американского правительства, публикацией лучшей, чем ожидалось, макроэкономической статистики и обнадеживающими новостями из банковского сектора. Кроме того, существенную поддержку российскому рынку оказало уверенное повышение цен на сырье. Лидерами рынка в марте стали акции российских банков.

В апреле 2011 года лучшие результаты показали секторы потребительских товаров (соответствующий отраслевой индекс за месяц вырос на 43%), электроэнергетики (+33%) и машиностроения (+26%). Благополучная обстановка с ликвидностью, укрепление рубля и стабильные нефтяные цены оказали поддержку рынку. Кроме того, поводом для оптимизма стало снижение Банком России ставки рефинансирования на 0,5 п. п.

Однако долго радоваться не пришлось - с началом лета 2011 на рынке произошла весьма ощутимая коррекция. В целом июньская динамика вписывается в сценарий сезонного охлаждения рынка акций. В летние месяцы объемы торгов падают и рынки становятся более "тонкими". Как следствие, возрастает влияние крупных спекулянтов.

В июле российский рынок акций частично отыграл падение предыдущего месяца. В результате индекс ММВБ поднялся на 8,4%. В фаворитах оказалась металлургия, благодаря быстрому росту котировок сталелитейных компаний. В аутсайдерах же был сектор электроэнергетики.

В августе 2011 года лидировал телекоммуникационный сектор. Неплохой результат показал и потребительский сектор, а также электроэнергетики.

С началом осени российский рынок акций продолжил двигаться вверх. Тем не менее, в конце сентября на большинстве мировых рынков, включая Россию, началась коррекция, частично вызванная технической перекупленностью основных рисковых активов и слабостью отдельных экономических показателей. Акции металлургического сектора отстали от рынка. Фавориты летних месяцев - сталелитейные и угольные компании продемонстрировали либо нулевой рост, либо снижение стоимости из-за частичной коррекции цен на сталь в Китае и Европе.

Вместе с тем в октябре усилился отток средств из российских ПИФов акций. Видимо, розничные инвесторы зафиксировали прибыль, полученную благодаря уверенному подъему рынка.

В ноябре фондовый рынок РФ вновь порадовал инвесторов. В середине месяца российские индексы достигли новых годовых максимумов. Тем не менее, надолго удержаться на этих высотах индикаторам не удалось, поскольку во второй половине ноября на рынке произошла коррекция.

В декабре 2011 г. в лидеры вырвались электроэнергетики и телекомы. Позитивную динамику продемонстрировали также акции металлургического сектора.

Растущие на фоне новых дорогостоящих усилий США по выводу экономики из рецессии цены на нефть и ожидания снижения курса доллара подстегнули интерес к российскому рынку. Инвесторы быстро перестали обращать внимание на существующие риски и принялись наполнять портфели недооцененными бумагами, к которым после роста "голубых фишек" относились в основном компании средней капитализации. В число стремительно подорожавших за 2010г. представителей второго эшелона входят бумаги АФК "Система" (+420%), привилегированные акции банка "Возрождение" (+420%) и "Холдинга МРСК" (+540%), бумаги "Дальсвязи" (+450%) и группы "Черкизово" (+530%). Российский рынок продолжает вознаграждать рискованных инвесторов.

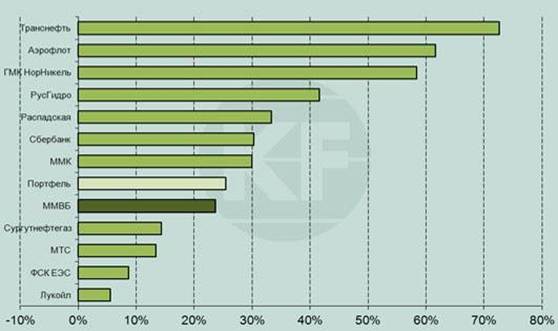

Год назад эксперты были уверены, что у индексов второго эшелона практически нет шансов обогнать по доходности своих "старших братьев", поскольку даже ликвидным акциям, по идее, должно было трудно восстанавливаться до справедливых уровней из-за упавших объемов торгов. Однако скорость роста превзошла ожидания, а приток долгосрочного инвестиционного капитала позволил менее ликвидным бумагам показать более существенный прирост стоимости. Так, индекс РТС-2 в течение года прибавлял на 20% быстрее индекса РТС, у ММВБ МС и ММВБ эта разница еще больше - 25% (рис. 2.1).

В течение 2011 г. на российском срочном рынке произошли большие изменения. Наблюдавшееся в начале года катастрофическое падение ликвидности в условиях хронической остановки торгов на рынке "спот" сменилось ралли вверх цен срочных контрактов. Заметно выросли и объемы. Если в январе 2011 г. среднедневной объем торгов фьючерсными контрактами немного превышал 20 млрд руб., то уже в мае показатель перевалил за 50 млрд руб., а к декабрю составлял уже минимум 90 млрд руб. в день.

Фондовая биржа РТС рассчитывает в 2012 г. за счет ожидаемого резкого притока физических лиц увеличить оборот на срочном рынке минимум вдвое с текущих 4 млрд долл. в день. Более того, по оценке руководителя департамента срочного рынка РТС Евгения Сердюкова, в 2012 г. приток клиентов в валютные и товарные контракты резко увеличит ликвидность именно этих фьючерсов, активность торгов повысится в несколько раз. Как подчеркнул глава департамента биржи, принятые недавно поправки в Налоговый кодекс РФ кардинально меняют налогообложение операций на срочном рынке. "Теперь физические лица смогут нормально торговать и валютными, и товарными инструментами, минимизируя риски", - подчеркнул он.

Если анализировать динамику отдельных акций, то можно увидеть, что за минувший год в лидерах оказались машиностроительный и металлургический сектора. В то время, как обычно выступающий локомотивом всего рынка нефтегазовый сектор показал прирост на уровне рынка.

Приведенный график достаточно хорошо отражает ситуацию на отечественном рынке, две самые нижние линии на нем - это динамика за минувший год индекса ММВБ и отраслевого индекса "ММВБ Нефть и газ". Все, что выше этих линий - это динамика остальных отраслевых индексов. Таким образом, не сложно заметить, что динамика основного индекса российского рынка полностью следует за изменением цены на нефть и слабо учитывает прочие сектора отечественной экономики.

Рисунок 2.1 - Динамика акций в 2011 году Портал Экономической экспертной группы. URL: http://www. eeg. ru/

В прошлом году из акций, по которым мы давали рекомендации "покупать", нами был создан модельный портфель, который в течение года стабильно был выше по доходности индекса ММВБ на 10%. К концу года почти все бумаги достигли намеченных целей и исчерпали тем самым потенциал роста.

В целом, 2011 г. можно назвать очередным успешным годом восстановления российского фондового рынка после глобального финансового кризиса. Рынку акций по итогам года удалось сохранить повышательную динамику, заданную в начале 2010 г., и индекс ММВБ вплотную приблизился к отметке

1700 пунктов, продемонстрировав рост на 23%.

Поддержку российскому рынку акций оказало и общее смещение приоритетов инвесторов в сторону сырьевых активов.

С 3-го квартала мы наблюдали наращивание открытых позиций по большинству товаров и растущую динамику индекса CRB, прибавившего только за 4-й квартал 14%; в 1-ом полугодии его рост был значительно скромнее.

С 3-его квартала 2011 г. российский рынок начал демонстрировать опережающую динамику относительно европейских рынков, один за другим захватываемых разрастающимся долговым кризисом на периферии Европы.

В четвертом квартале 2011 г. рост российского рынка (ММВБ: +17%) более чем в три раза опередил динамику развитых западноевропейских рынков (индекс EUROtop 100: +5%), а по итогам года - более чем в пять раз.

При сравнении с близкими по характеристикам рынками российский рынок акций до начала сентября демонстрировал некоторое отставание ввиду повышенной привлекательности более диверсифицированной структуры его аналогов.

Однако по мере переоценки рисков и укрепления позиций сырьевых активов интерес сместился в сторону стран-экспортеров сырья, среди которых Россия, с ее долей экспорта в ВВП порядка 30% и весом сырьевых отраслей в структуре индекса на уровне 50%, занимает выигрышное - на текущий момент - положение.

С конца 3-го квартала российский рынок акций стал опережать рынки Бразилии и Турции.

Так, если в третьем квартале индекс MSCI Russia (+13%) продемонстрировал видимое отставание от аналогичных индексов, рассчитываемых по Бразилии (+21%) и Турции (+32%), то в последнем квартале ситуация кардинальным образом изменилась.

По итогам 4-го квартала на фоне 16%-ного роста MSCI Russia, MSCI Бразилии вырос лишь на 3%, а Турции - снизился на 7%. Этому способствовали несколько факторов.

Помимо снижения спроса на существенно выросшие в течение 9 мес. года активы отдельных развивающихся рынков и повышения интереса к рынкам с большей долей сырьевого сектора (бразильский и турецкий рынки акций, в отличие от российского, в значительной степени сконцентрированы вокруг финансового сектора), отставание фондовых рынков Турции и Бразилии было вызвано действиями властей, снижающими их привлекательность для глобальных инвесторов.

Схожая картина наблюдалась и при сравнении MSCI Russia, MSCI EM и MSCI EMEA.

Если в 3-ем квартале MSCI Russia вырос менее значительно, а во 2-ом квартале - снизился более существенно, чем аналоги, то в 4-ом квартале 16%-ный рост "черного золота" полностью изменил картину. Квартальный рост MSCI Russia (+16%) в полтора-два раза превзошел динамику MSCI EMEA и MSCI EM.

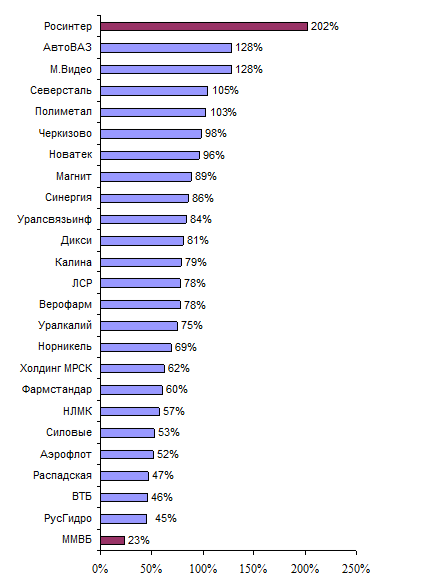

На фоне достаточно неплохого роста индекса ММВБ в 4-ом кв. и 2011 г. (+17% и +23%, соответственно), ряд акций продемонстрировали значительную опережающую рынок динамику, как в силу фундаментальных и конъюнктурных факторов, так и на фоне общей переоценки рисков (рис. 2.2.).

Наиболее существенный рост, особенно в последнем квартале, показали менее ликвидные недооцененные акции. Выше мы приводим динамику ряда акций, темпы роста которых опередили рост рынка за указанные периоды в полтора и более раз.

Однако напомним, что в индексе ММВБ 50% приходится на нефтегазовый и 17% - на банковский сектора, и именно эти акции "задавали тон" динамике ключевого индекса российского рынка акций.

По итогам 2010 года среди основных сегментов рынка аутсайдерами с заметным отставанием от рынка стали акции нефтяных компаний.

Рисунок 2.2 - Акции опередившие рынок в 2011 году Технический анализ рынка ценных бумаг http://www. finam. ru/analysis/charts

Если рассмотреть квартальную динамику сегментов (в этом разделе мы опираемся на рассчитываемые нами отраслевые индексы), то нефтяные компании выглядели хуже рынка практически в течение всего года (рис. 2.3.).

Слабая динамика российской "нефтянки" была вполне естественной. Хотя год назад мы ожидали, что участники рынка в течение года все-таки смогут начать более позитивно его оценивать ввиду отсутствия значимых причин для падения цен на нефть, однако ряд отрицательных новостных поводов не позволил реализоваться такому сценарию.

|

1 кв. |

2 кв. |

3 кв. |

4 кв. |

2011 г. | |

|

Рынок |

6% |

-11% |

11% |

17% |

23% |

|

Нефтяные компании |

0% |

-8% |

6% |

4% |

2% |

|

Газовые компании |

-4% |

-11% |

8% |

24% |

14% |

|

Электроэнергеника |

35% |

-11% |

12% |

6% |

43% |

|

Телекомы |

22% |

-8% |

15% |

12% |

44% |

|

Цветмет |

16% |

-9% |

10% |

32% |

53% |

|

Чермет |

34% |

-23% |

32% |

21% |

66% |

|

Банки |

2% |

-12% |

12% |

24% |

26% |

|

Химия |

-1% |

-15% |

17% |

54% |

52% |

|

Потребсектор |

19% |

3% |

26% |

24% |

93% |

Рисунок 2.3 - Динамика основных сегментов рынка в 2011 году Технический анализ рынка ценных бумаг http://www. finam. ru/analysis/charts

В частности, сильным негативом стали такие события, как отмена нулевой ставки экспортной пошлины для Роснефти, выход ConocoPhillips из капитала Лукойла и, наконец, несгибаемая решимость Минфина повысить налоговую нагрузку на отрасль, ухудшающая среднесрочные перспективы отрасли. Чуть лучше выглядели акции газовых компаний - сезонные факторы, способствующие росту цен и спроса на газ, а также целый ряд позитивных новостей по НОВАТЭКу позволили сегменту в 4-ом квартале показать сильный рост. Банковский сектор также в целом показал динамику, примерно сопоставимую с общерыночной по году в целом, хотя второе полугодие провел достаточно успешно, опережая рынок.

Остальные сегменты рынка показали более уверенную повышательную динамику. В лидерах роста оказались акции потребительского сектора и металлов, отыгрывающие благоприятную внутрироссийскую конъюнктуру и активный рост цен на металлы, акции химической промышленности - сильно выросли на ожиданиях консолидации отрасли, став лидерами роста 4-го кв. 2011 г.

Далее рассмотрим особенности рынка облигаций в Российской Федерации.

Российский рынок публичного долга фактически ограничен крупнейшими корпорациями - эмитентами "первого эшелона". Компании второго и более низких эшелонов ограничены в возможностях по размещению облигационных займов: в 2011 г. размещения провели не более 200 эмитентов.

Подобные ограничения во многом обусловлены формированием спроса на долговые ценные бумаги со стороны банков, имеющих возможность рефинансирования в Банке России через механизм Ломбардного списка. Более четкая формализация критериев включения эмитентов в Ломбардный список, в первую очередь за счет расширения практики использования рейтингов аккредитованных Минфином российских рейтинговых агентств, позволит расширить доступ компаний средней капитализации к рынку публичного долга. В результате снизится стоимость заимствований, компании получат средства на развитие и модернизацию производства, фондовый рынок и отрасль доверительного управления получат новые инвестиционные возможности, а экономика - мощный драйвер роста.

Активность банков на рынке облигаций усложняет компаниям нефинансового сектора привлечение средств через эмиссию публичных долгов.

Наибольшую активность в 2011 году на рынке облигаций продемонстрировали банки. В структуре новых эмиссий на них пришлось 36%. Но для банков облигации - это лишь один из способов формирования пассивной базы, тогда как для многих компаний нефинансового сектора - это один из основных способов финансирования. Рост доли банков в сфере публичных займов усложняет компаниям нефинансового сектора возможность привлекать средства на рынке облигаций. Изменить ситуацию возможно за счет смены парадигмы в отношении Ломбардного списка: из инструмента управления ликвидностью банковского рынка целесообразно использовать его как инструмент поддержки облигационного рынка в первую очередь для компаний реального сектора экономики.

На сегодняшний день существует ряд средних по размеру компаний, кредитоспособность которых находится на достаточном уровне для включения в Ломбардный список Банка России. Высокая для таких компаний цена рейтинга в международном агентстве и отсутствие консолидированной финансовой отчетности по международным стандартам не позволяет включать бумаги этих эмитентов в Ломбардный список. Отказ Банка России от текущей практики ужесточения требований к компаниям для включения в Ломбардный список и его расширение за счет эмитентов с рейтингами аккредитованных Минфином РФ российских рейтинговых агентств позволит получить компаниям средней капитализации доступ к дополнительному источнику финансирования, одновременно повысив диверсификацию эмитентов фондового рынка.

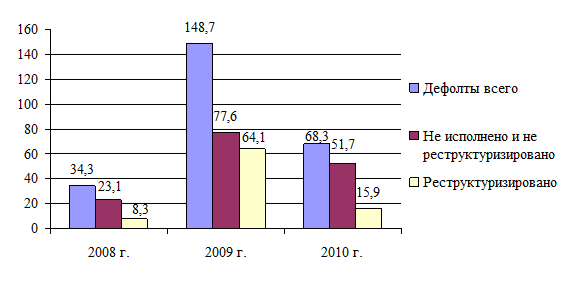

Объем дефолтов на российском рынке облигаций уверенно снижается. По итогам 2011 года объем невыполненных обязательств составил 68,3 млрд рублей, что на 54% ниже, чем годом ранее. Объем неисполненных обязательств, которые эмитенты не смогли реструктурировать, тоже сокращается, но меньшими темпами. Если таких обязательств в 2010 году, по оценке "Эксперт РА", насчитывалось на сумму 77,6 млрд рублей, то по итогам 2011 года их размер снизился на 33% до 51,7 млрд рублей. По оценке "Эксперта РА" ключевыми факторами кредитоспособности компаний в ближайшей перспективе останутся характеристики долга - уровень нагрузки и срочность, а также возможность рефинансировать долг.

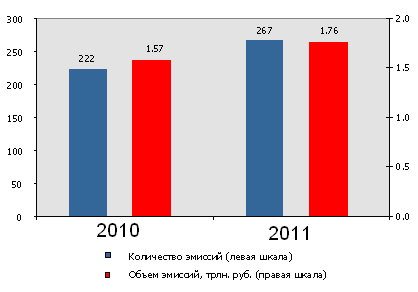

В 2011 году российские эмитенты корпоративных облигаций стали значительно активнее по сравнению с 2010 годом. Так, если по итогам 2010 года было выпущено 222 эмиссии совокупным объемом 1,57 трлн рублей, то по итогам прошлого года количество эмиссий увеличилось до 267, объем которых составил 1,76 трлн рублей. Особенно интенсивно размещались облигации в начале

2011 года, когда ставки на рынке в целом были ниже. Те же, кто разместился позже, занимал уже под более высокий процент. В 2011 году было достаточно много длинных заимствований. Если по итогам 2010 года было зарегистрировано 25 эмиссий сроком на 10 лет и более, то в 2011 году таких бумаг было выпущено 36. Больше всего подобные займы были характерны для государственных финансовых институтов, среди корпоративных эмитентов наибольшую активность проявил "Евраз груп", который выпустил 4 эмиссии до 2020 года.

Рисунок 2.4 - Динамика и объем эмиссий в 2010-2011 годах Портал Экономической экспертной группы. URL: http://www. eeg. ru/

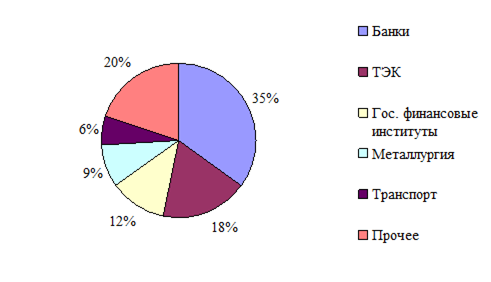

Лидером привлечения средств на рынке публичного долга стал Внешэкономбанк. В 2011 году он выпустил 6 эмиссий общим объемом 182 млрд рублей. В целом доля государственных финансовых институтов в структуре общего объема эмиссий в 2011 году составила 12%. Наибольшую активность в 2011 году на рынке облигаций продемонстрировали банки. В структуре новых эмиссий на них приходилось 36%, а второе и третье место по объему привлеченных средств заняли крупнейшие российские банки - ВТБ и Сбербанк соответственно. Также достаточно большая доля (17%) приходится на компании топливно-энергетического комплекса.

Высокая доля банков в структуре рынка публичных займов объясняется относительной дешевизной для них привлечения средств путем выпуска облигаций по сравнению с привлечением депозитов.

Для компаний нефинансового сектора, особенно для среднего бизнеса, подобная экспансия банков на рынок публичных займов является негативным явлением. Для банков облигации - это лишь один из способов формирования пассивной базы, тогда как для многих компаний нефинансового сектора - это один из основных способов финансирования деятельности.

Рисунок 2.5 - Структура новых эмиссий по итогам 2011 года в разрезе отраслей Портал Экономической экспертной группы. URL: http://www. eeg. ru/

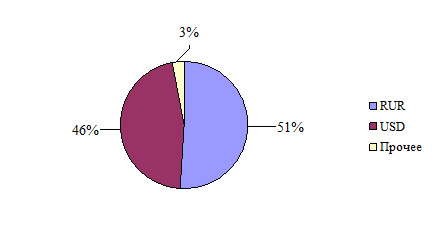

Больше всего в 2011 году эмитенты выпускали рублевые облигации. Таких эмиссий было выпущено 213 из общих 267 выпусков. Средний размер рублевых эмиссий по итогам 2011 года составлял около 4 млрд рублей, тогда как средний размер долларовых эмиссий в рублевом выражении составлял около 17 млрд рублей.

Соответственно, в структуре привлеченных средств на рынке публичного долга в разрезе валют займы в рублях и в долларах имеют приблизительно равные доли. Так, доля заимствований в рублях в 2011 году составила 51%, а доля долларовых эмиссий - 46%.

Рисунок 2.6 - Структура новых эмиссий по итогам 2011 года в разрезе валюты Портал Экономической экспертной группы. URL: http://www. eeg. ru/

В 2010 году пошла на спад волна дефолтов, начавшаяся в кризисные 2008-2009 гг. Если в 2009 году на российском рынке облигаций невыполненные обязательства составили 148,7 млрд рублей, то по итогам 2010 года подобный показатель сократился на 54% и составил 68,3 млрд рублей. Объем неисполненных обязательств, которые так и не удалось реструктуризировать, сокращается не такими быстрыми темпами. Таких обязательств в 2009 году, по оценке "Эксперт РА", насчитывалось на сумму 77,6 млрд рублей, по итогам 2010 года их размер снизился на 33% до 51,7 млрд рублей.

Рисунок 2.7 - Пик дефолтов пришелся на 2009 год Портал Экономической экспертной группы. URL: http://www. eeg. ru/

С точки зрения рейтинговых агентств, кредитоспособность компаний в посткризисный период в первую очередь будет определяться уровнем долговой нагрузки и срочностью долга. Рейтинги компаний, которые в условиях кризиса смогли успешно сократить свой долг или существенно увеличить его срочность, либо уже были повышены, либо могут быть повышены в краткосрочном периоде.

В целом российский рынок корпоративных облигаций по оценке "Эксперт РА" на конец 2010 года составил 6,5 трлн рублей, или на 15% больше, чем годом ранее. В первую очередь рост произошел за счет размещения надежных эмитентов. Из всех выпущенных в 2010 году эмиссий 91% в денежном выражении приходятся на компании с кредитными рейтингами, позволяющими включать долговые бумаги в Ломбардный список. Еще 3% приходится на эмитентов с кредитными рейтингами российских агентств.

Увеличение доли надежных эмитентов - это, безусловно, положительное явление для рынка публичного долга. Но на сегодняшний день существует ряд средних по размеру компаний, кредитоспособность которых находится на достаточном уровне для включения их в Ломбардный список. Для подобных компаний получить рейтинг в международных агентствах сложно в силу высокой стоимости, часто - отсутствия консолидированной отчетности по международным стандартам. При этом доступ к финансированию в виде выпуска облигаций, которые будут включены в Ломбардный список, может способствовать более активному снижению числа дефолтов и ограничивать их рост в будущем.

Стимулировать развитие среднего бизнеса возможно путем расширения Ломбардного списка за счет бумаг эмитентов с рейтингами всех рейтинговых агентств, аккредитованных Минфином РФ. Сегодняшняя практика формирования Ломбардного списка ориентирована в первую очередь на крупный бизнес, в связи с этим в списке представлены только крупнейшие российские компании и банки. Практика включения в Ломбардный список бумаг компаний, входящих в список системообразующих предприятий, также не вполне корректна, т. к. подобные списки зачастую формируется на основе политических, а не экономических решений.

Похожие статьи

-

Анализ портфеля ценных бумаг ОАО "Сбербанк РФ" - Рынок ценных бумаг в Российской Федерации

Начиная с 1991 г. Сбербанком России выпускаются обыкновенные и привилегированные акции. В 2010 году общее количество размещенных акций составляет: -...

-

Эмиссионная деятельность банка - Рынок ценных бумаг в Российской Федерации

Эмиссия ценных бумаг - установленная законодательством последовательность действий эмитента по размещению ценных бумаг. Эмиссионная ценная бумага - любая...

-

Заключение - Рынок ценных бумаг в Российской Федерации

В результате проделанной работы был проведен анализ деятельности банков на рынке ценных бумаг и разработаны рекомендаций по развитию рынка ценных бумаг в...

-

Как любая быстрорастущая система рынок ценных бумаг сталкивается с рядом проблем, многие из которых имеют первоочередную важность. Можно выделить...

-

2009 год стал переломным в том, что касается оздоровления мировой экономики и финансовых рынков. И хотя начало года было "пасмурным", с отголосками...

-

Степень развитости первичного рынка ценных бумаг различна и зависит от развития экономики в целом, кредитно-финансовой системы, сложившейся традиции...

-

Инвестиционные операции с акциями. - Рынок ценных бумаг в Российской Федерации

На российском рынке корпоративных ценных бумаг объектом инвестиций преимущественно являются акции. Цели проведения операций: 1. Долговременные инвестиции...

-

Попытки прогнозировать динамику рынка ценных бумаг даже в краткосрочном плане связаны со значительными трудностями. Исследователи прогнозировали...

-

Институционализация вторичного рынка ценных бумаг в Казахстане Не смотря на относительную вялость казахстанского фондового рынка, следует признать, что...

-

Коммерческие банки - участники рынка ценных бумаг - Рынок ценных бумаг в Российской Федерации

Легальное понятие "банк" дано в федеральном законе "О банках и банковской деятельности", которое может быть раскрыто через следующие признаки: 1) банк...

-

Заключение - Изучение динамики рынка ценных бумаг Российской Федерации

Рынок ценных бумаг - часть финансового рынка, где осуществляется эмиссия и обращение ценных бумаг, то есть специальных документов, которые имеют...

-

Ценные бумаги как объект инвестирования - Рынок ценных бумаг в Российской Федерации

Инвестирование в ценные бумаги является относительно новым явлением в отечественной экономике. Поскольку в советское время не функционировал финансовый...

-

Динамика рынка ценных бумаг Российской Федерации Рынок ценных бумаг является центральным звеном финансового рынка, осуществляющего превращение сбережений...

-

Современное состояние развития фондовой биржи в России - Биржа и ее роль в экономике России

В 4 квартале 2014 года российский фондовый рынок оказался несколько в тени событий на валютном рынке. Ослабление рубля стало одно из причин повышенной...

-

Виды ценных бумаг, обращаемых на Р. Ц. Б - Операции коммерческих банков на рынке ценных бумаг

Объектом купли-продажи на фондовом рынке являются разнообразные ценные бумаги. В зависимости от формы предоставления капитала и способа выплаты дохода...

-

Для достижения целей развития рынка межбанковского кредитования важно понимание и анализ проблем, с которыми сталкивается межбанковский рынок. Наиболее...

-

Введение - Рынок ценных бумаг в Российской Федерации

Актуальность настоящего исследования определяется ролью в современной экономике рынка ценных бумаг как универсального механизма перемещения капитала,...

-

Понятие ценных бумаг и их классификация - Рынок ценных бумаг в Российской Федерации

Гражданский кодекс Российской Федерации (далее - ГК РФ) предусматривает, что ценной бумагой является документ, удостоверяющий с соблюдением установленной...

-

Одним из важнейших условий успешного функционирования финансового рынка является обеспечение защиты прав потребителей финансовых услуг. При этом такая...

-

Понятие ценных бумаг Ценные бумаги являются товаром, который обращается на фондовом рынке. Поэтому, прежде чем перейти к рассмотрению особенностей...

-

Рынок корпоративных облигаций - Характеристика рынка ценных бумаг

Как показывает зарубежный опыт, важное место в структуре внешних источников финансирования корпораций занимают эмиссии ценных бумаг, и прежде всего акций...

-

Инвестиции, являясь целенаправленной деятельностью, представляют процесс создания, накопления и вложения капитала с целью получения доходов в будущем по...

-

Укрепление ресурсной базы коммерческих банков - одно из основных условий преодоления кризиса российской экономики. Переход народного хозяйства из...

-

Рынок ценных бумаг как часть финансового рынка По структуре финансовый рынок делится на три взаимосвязанных и дополняющих друг друга, но отдельно...

-

Прогноз российского рынка ценных бумаг на 2008 год - Анализ рынка ценных бумаг

Более вероятным сценарием на российском фондовом рынке в 2008 г. представляется продолжение роста цен акций. Повышение индексов российского рынка может...

-

Под доходностью ценных бумаг понимается возможность, способность ценной бумаги приносить доходы. Она рассчитывается в виде процентной ставки исходя из...

-

В настоящих экономических отношениях межбанковский кредит - достаточно новое явление, однако оно при этом является одним из наиболее динамично...

-

Экономическое содержание и состав денежного рынка России Денежный рынок является неотъемлемой частью национального финансового рынка, способствует его...

-

Банковская система Российской Федерации включает в себя Банк России, кредитные организации, а также филиалы и представительства иностранных банков. В...

-

Экономическая сущность акций - Анализ рынка ценных бумаг

Рассмотрим более подробно экономическую сущность акций, т. к. именно они составляют основную массу ценных бумаг, торгуемых на российском фондовом рынке...

-

Заключение - Анализ рынка ценных бумаг

Ценные бумаги - необходимый атрибут всякого рыночного хозяйства. Ранее во внутреннем гражданском обороте находилось лишь минимальное количество ценных...

-

Рынок ценных бумаг - Анализ рынка ценных бумаг

- это составная часть финансового рынка, на котором осуществляются операции по купли-продажи и эмиссии ценных бумаг. Функции рынка ценных бумаг : 1....

-

Анализ проблем развития Российского рынка акций Существующий в настоящее время в России рынок акций является типичным крупным развивающимся рынком. Он...

-

Заключение - Состояние Интернет-трейдинга на рынке ценных бумаг

Российский рынок электронной торговли еще молод, и, несмотря на недостаточную информированность частных лиц о возможностях инвестирования средств, а...

-

В истории развития современного российского рынка акций условно можно выделить три этапа. Первый этап (1990-1992). В этот период были созданы предпосылки...

-

Проблемы развития операций банков с ценными бумагами Участие коммерческих банков на рынке корпоративных ценных бумаг, прежде всего акций - ключевая...

-

Понятие рынка ценных бумаг и основные участники ценных бумаг Ценные бумаги представляют собой документы, удостоверяющие выраженные в них имущественные...

-

Современное состояние банковской системы РФ - Банковская система России

На современном этапе рыночных преобразований в народном хозяйстве России роль банков резко возросла. С одной стороны, они активно способствуют движению...

-

Анализ состояния банковской системы на современном этапе Центральной тенденцией со второй половины 2013 года в институциональной среде банковской системе...

-

Перспективы развития рынка ценных бумаг в Республике Беларусь Рынок ценный акция облигация Рынок ценных бумаг Беларуси относится к так называемым...

Современное состояние рынка ценных бумаг в России, Анализ современного состояния рынка ценных бумаг России - Рынок ценных бумаг в Российской Федерации