Описание схемы организационной структуры филиала "Банка ВТБ" - Информационная система оптимального управления ликвидностью в коммерческом банке

Объективная оценка платежеспособности и уровня ликвидности банка "ВТБ" и эффективное управление ликвидностью, относят к наиболее важным аспектам его деятельности.

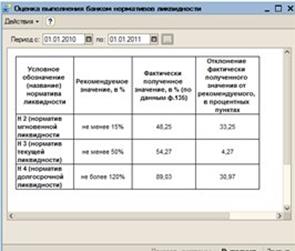

Оценка состояния ликвидности представляет собой уровень покрытия обязательств Банка активами, соответствующими по сроку востребования срокам погашения указанных обязательств. Оценка количественно выражается в показателях мгновенной, текущей, долгосрочной ликвидности. Расчет показателей ликвидности осуществляется на ежедневной основе.

Оценка состояния ликвидности Банка осуществляется Экономическим отделом на ежедневной основе. В первую очередь анализируется структура привлеченных средств по срокам востребования, их динамика, формирующиеся тенденции притока / оттока средств клиентов и возможные причины этих тенденций. Аналогично анализируется динамика общей суммы активов Банка [12].

Лимиты размещения в те или иные по срочности и степени риска активы определяются расчетным путем исходя из установленных обязательных нормативов ликвидности и фактической суммы привлеченных Банком средств разных групп срочности. На основе указанных расчетных лимитов определяется запас ликвидности. Указанная информация используется в дальнейшем для принятия управленческих решений по размещению средств.

Анализ сценариев, как метод управления ликвидностью Банка, предусматривает составление краткосрочного (с перспективой 1-2 месяца) прогноза состояния текущей и общей ликвидности (с определением избытка / дефицита ликвидности) в разрезе операционных дней, расчет запаса мгновенной ликвидности, расчет запаса долгосрочной ликвидности.

Система согласования (утверждения) сделок предусматривает определенный порядок осуществления активных сделок: на основании расчетных лимитов ликвидности, расчетов запаса мгновенной и долгосрочной ликвидности, а также краткосрочного прогноза ликвидности начальником Экономического отдела определяются максимальные суммы и сроки возможного размещения активов в разрезе степеней риска. Указанные расчеты представляются Председателю Правления Банка для выработки предложений по размещению средств, а также Кредитной комиссии Банка при рассмотрении кредитных заявок и ходатайств о реструктуризации долга.

Информацию о финансовых активах и обязательствах получает Казначейство Банка. Казначейство обеспечивает наличие адекватного портфеля краткосрочных ликвидных активов, в основном состоящего из краткосрочных ликвидных торговых ценных бумаг, депозитов в банках и прочих межбанковских инструментов, для поддержания достаточного уровня ликвидности в целом по Банку.

Основным видом риска, потенциально влияющим на способность ОАО ВТБ своевременно и в полном объеме выполнять свои обязательства перед владельцами выпушенных им ценных бумаг, является риск ликвидности.

Для предотвращения негативного влияния риска потери ликвидности кредитная организация-эмитент применяет два основных метода: метод анализа платежных потоков и метод анализа нормативов ликвидности.

Метод анализа платежных потоков заключается в определении потребности в ликвидных активах, основанном на прогнозе поступлений и оттоков денежных ресурсов. Он применяется при управлении мгновенной и текущей ликвидностью.

Метод анализа нормативов ликвидности заключается в определении потребности в ликвидных средствах, основанном на прогнозе, расчете и анализе нормативов ликвидности, и контролем за их динамикой. Он применяется при управлении текущей, среднесрочной и долгосрочной ликвидностью [12].

Основными приемами, используемыми при управлении риском ликвидности, являются мониторинг, лимитирование, анализ сценариев, система согласования сделок, диверсификация. Схема организационной структуры филиала "Банка ВТБ" представлена в ПРИЛОЖЕНИИ Б.

Похожие статьи

-

Коммерческие банки должны распределять привлеченные средства в различные виды активных операций, не снижая прибыльность и ликвидность. При этом...

-

Пояснительная записка к техническому проекту Полное наименование системы: "Информационная система оптимального управления ликвидностью в коммерческом...

-

Эффективность процесса достижения целей развития коммерческого банка, как и любого другого предприятия, основана на оптимальном управлении финансовыми...

-

Одним из основных показателей, характеризующих деятельность коммерческого банка, является ликвидность. Ликвидность означает возможность банка...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Баланс банка характеризует в денежном выражении состояние ресурсов коммерческих банков, источники их формирования и направления использования, а также...

-

Реализация политики банка по управлению текущей и долгосрочной ликвидностью невозможна без применения средств автоматизации, т. к. процесс основан на...

-

Введение - Информационная система оптимального управления ликвидностью в коммерческом банке

Ликвидность управление банк В одном из древних немецких городов на сохранившемся со времен средневековья старинном здании ратуши имеются удивительные...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Банковская ликвидность: сущность, структура, функции - Ликвидность коммерческого банка

Ликвидность коммерческого банка означает возможность банка своевременно, в полном объеме и без потерь обеспечивать выполнение своих долговых и финансовых...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Банковский портфель активов и пассивов - это единое целое, применяемое для достижения высокой прибыли и приемлемого уровня риска. Совместное управление...

-

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость...

-

Формирование стратегии, ориентированной на повышение прибыли коммерческого банка В данном параграфе дипломной работы предложен ряд мероприятий,...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Состав и структура актива баланса коммерческого банка - Анализ деятельности коммерческого банка

Активные операции банка составляют существенную и определяющую часть его операций. Актив баланса характеризует состав, размещение и целевое использование...

-

Заключение - Управление активами коммерческого банка

В данной дипломной работе была сделана попытка проанализировать деятельность коммерческого банка, показать эффективность управления активными операциями...

-

Методы управления активами КБ - Управление активами коммерческого банка

Управление активами заключается в наиболее рациональном размещении собственных и привлеченных средств банка в различные виды активов. При управлении...

-

Заключение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Проблема управления ликвидностью коммерческого банка - то есть фактически управление возможностью банка своевременно и полно обеспечивать выполнение...

-

Управление ликвидностью коммерческого банка - Ликвидность коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. Управление ликвидностью осуществляется в...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Ликвидные активы - это кредиты, выделенные банком, срок погашения которых наступает в течении ближайших 30 дней, в том числе с учетом документально...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

СИСТЕМЕ УПРАВЛЕНИЯ ССУДНЫМИ ОПЕРАЦИЯМИ 1. ВИДЫ ССУДНЫХ ОПЕРАЦИЙ Коммерческий банк, привлекая свободные денежные средства, высвобожденные в хозяйственном...

-

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

Управление ликвидностью коммерческих банков - Элементы банковского менеджмента

Успешную деятельность коммерческого банка обеспечивают три взаимосвязанных фактора: - высокая доходность (прибыльность) банковского дела, создающая...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

Ликвидность коммерческих банков и получение прибыли - Структура современной банковской системы

Ликвидность банка отражает способность коммерческого банка своевременно и без потерь для себя удовлетворять потребности вкладчиков за счет превращения...

-

Анализ ликвидности баланса - Особенности налогообложения банков

Термин "ликвидность" (от лат. Liquidus - жидкий, текучий) в буквальном смысле слова означает легкость реализации, продажи, превращения материальных...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово - кредитные институты, но основными действующими лицами на рынке...

-

Пути повышения финансовой устойчивости банка ОАО "МТС-Банк" В результате анализа было выявлено, что банк проводит "агрессивную" кредитную политику....

-

ОПЕРАЦИЯМИ КОММЕРЧЕСКОГО БАНКА 1. УПРАВЛЕНИЕ ССУДНЫМИ ОПЕРАЦИЯМИ. СОСТАВНЫЕ ЭЛЕМЕНТЫ УПРАВЛЕНИЯ ССУДНЫМИ ОПЕРАЦИЯМИ В настоящее время внимание вызывает...

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Кризисные явления в денежно-кредитной системе ставят коммерческие банки перед необходимостью искать эффективные методы и инструменты управления рисками....

-

ВВЕДЕНИЕ - Система управления активами коммерческого банка

В современной рыночной экономике, в механизме функционирования кредитной системы коммерческим банкам отведена огромная роль. Коммерческие банки - это...

Описание схемы организационной структуры филиала "Банка ВТБ" - Информационная система оптимального управления ликвидностью в коммерческом банке