Методы управления ликвидностью - Информационная система оптимального управления ликвидностью в коммерческом банке

Коммерческие банки должны распределять привлеченные средства в различные виды активных операций, не снижая прибыльность и ликвидность. При этом коммерческие банки могут руководствоваться тремя методами размещения средств: метод общего фонда средств и метод распределения активов, научный метод [26].

Сущность метода общего фонда средств заключается в том, что в процессе управления активами все виды ресурсов, а это вклады и остатки средств на счетах до востребования, срочные вклады и депозиты, уставный капитал и резервы, объединяются в совокупный фонд ресурсов коммерческого банка (рисунок 1.2.1). Далее средства этого совокупного распределяются между теми видами активов, которые с позиции банка являются наиболее приемлемыми с точки зрения их прибыльности. В модели общего фонда средств для осуществления конкретной активной операции не имеет значения, из какого источника поступили средства, пока их размещение содействует достижению поставленных перед банком целей.

Рисунок 1.2.1 - Управление активами с помощью модели общего фонда средств

При использовании метода распределения активов, или метода конверсии средств, учитывается зависимость ликвидных активов от источников привлеченных банком средств и устанавливается определенное соотношение между соответствующими видами активов и пассивов (рисунок 1.2.2). При этом принимается во внимание, что средства из каждого источника с учетом их оборачиваемости требуют различного обеспечения и соответственно нормы обязательных резервов. В частности, по вкладам до востребования необходимо устанавливать более высокую норму обязательных резервов, чем по срочным вкладам. Отсюда большая доля средств, привлеченных в виде вкладов до востребования, должна помещаться в резервы первой и второй очереди, что позволит обеспечить выполнение обязательств банка перед вкладчиками [26].

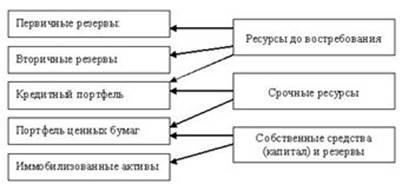

В соответствии с этим методом определяется несколько центров ликвидности (прибыльности), которые еще иначе называют "банками внутри банка". В частности, такими центрами являются: счета до востребования, срочные обязательства банка (например, срочные вклады и депозиты), уставный капитал и резервы. Из каждого такого центра средства могут размещаться только в определенные виды активов с тем расчетом, чтобы обеспечить их соответствующие ликвидность и прибыльность. Так, поскольку обязательства до востребования требуют самого высокого уровня обеспечения, то большая их часть направляется в резервы первой очереди; другая существенная часть - в резервы второй очереди путем приобретения краткосрочных государственных ценных бумаг, и только относительно небольшая доля обязательств до востребования должна быть размещена в ссуды банка с крайне незначительными сроками возврата.

Основным достоинством метода распределения активов по сравнению с методом общего фонда средств считается то, что на основе расчета он позволяет более точно установить долю высоколиквидных активов и за счет ее уменьшения вложить дополнительные ресурсы в высокодоходные активы, например, кредиты предприятиями организациям [27].

Рисунок 1.2.2 - Управление активами с помощью модели распределения

Рассмотренные два метода являются несколько упрощенными. Их следует рассматривать не как комплекс нормативных указаний, дающий основу для принятия решений, а как общую схему, в рамках которой руководство банка может определить подход к решению проблемы управления активами. Использование любого из этих методов предполагает способность группы компетентных руководителей исследовать весь комплекс взаимосвязей и вводить те усложнения в анализ и принятие решений, которые соответствуют конкретному положению данного банка.

Управление пассивами. Защитники этой теории утверждают, что банки могут решить проблему ликвидности путем привлечения дополнительных средств с рынка. Теория управления пассивами, развивающая и дополняющая политику управления ликвидности коммерческих банков, основывается на следующих двух утверждениях [26].

Первое - коммерческий банк может решать проблему ликвидности путем привлечения дополнительных денежных средств, покупая их на рынке капитала. Реально данное утверждение нашло практическое воплощение в западных странах.

Второе - коммерческий банк может обеспечить свою ликвидность, прибегая к обширным займам денежных средств в Национальном банке либо у банков-корреспондентов, а также к займам, получаемым на рынке евровалют.

В последние годы банки прибегают к обширным займам для обеспечения своей ликвидности. Такие займы стали называть управлением пассивами. В международной практике эту временную потребность банки удовлетворяют с помощью межбанковских кредитов, резервных фондов, сделок РЕПО или займов на рынке евродолларов.

Межбанковские кредиты. Получение займа у Центрального банка или банка-корреспондента - это один из методов мобилизации средств для корректировки состояния резервов (а следовательно, и ликвидности), иногда называемый также методом "учетного окна" (discount window) . Хотя этот метод выравнивания резервов не получил большого распространения, такие займы контролируются Центральным банком [25].

Резервные фонды. Приобретение резервных фондов - один из самых распространенных методов использования кредита для целей обеспечения ликвидности. Эти Фонды представляют собой депозитные остатки, хранимые на счетах в Центральном банке.

Соглашения об обратном выкупе. В дополнение к межбанковским операциям с резервными фондами аналогичные сделки имеют место между банками и дилерами по государственным ценным бумагам, а также другими инвесторами. Эти сделки называются соглашениями об обратном выкупе (repurchase agreements - RP) или просто "репо". При такой сделке продажа активов производится на условиях обратного выкупа в установленный день и по заранее согласованной цене.

Займы на рынке евродолларов. Получение займа на рынке евродолларов - это инструмент управления пассивами, доступный крупным коммерческим банкам, и пользуются им банки, как имеющие заграничные филиалы, так и не имеющие их.

Методы оценки ликвидности.

Для оценки ликвидности чаше всего используют коэффициентный метод. Очевидно, что кредитные организации с высококачественными активами, достаточным капиталом и нормальным уровнем ликвидности имеют возможность привлекать ресурсы по более низким ставкам. Банк, имеющий достаточную депозитную базу, в меньшей степени подвержен резкому оттоку средств. Чтобы сделать правильные выводы, наиболее важно оценивать именно динамику показателей ликвидности, а также причины, их вызывающие - увеличение доли ликвидных или неликвидных активов, приток средств клиентов или напротив их отток. Следует иметь ввиду, что коэффициенты ликвидности должны лежать в определенном диапазоне - чрезмерно низкая ликвидность связана с риском, а избыточная ликвидность - с недополученными доходами [25].

Методика планирования ликвидности предполагает расчет ожидаемого в данном временном интервале разрыва между притоком и оттоком денежных средств, а также контроль за фактическим исполнением данных планов. Такое планирование тесно связано с проблемой фондирования операций и управления активами, т. е. принятия решений о размещении активов и их финансировании соответствующими пассивами.

Основным недостатком метода является вероятностный характер поведения клиентских средств. Предполагается, что они будут, как минимум, на текущем уровне, хотя на самом деле в случае развития неблагоприятных ситуаций это будет не так - оценка ликвидности может быть завышена [27].

Разрыв в ликвидности на данный срок определяется как разность между активами, погашение которых приходится на данный срок, и пассивами, возврат которых приходится на данный срок. Суммы, полученные в строке "разрыв ликвидности" представляют в абсолютном выражении информацию о соответствии или несоответствии объемов ресурсов и вложений на конкретном сроке. В результате анализа возникает диаграмма разрывов по основным валютам. Обычно анализируют отдельно рубли и доллары США, а также сводные данные. Далее ставится лимит на допустимую величину отношения разрыва на данный срок к сумме пассивов на данный срок. Наиболее выгодно трансформировать короткие пассивы в длинные активы за счет естественного увеличения процентного спрэда, но такая стратегия приводит к увеличению риска. Наоборот, чем меньше величина разрывов по срокам, тем ниже риск, однако больше процентные издержки банка. Оптимизация коэффициента трансформации является важнейшей задачей финансового управления. Исполнение данного показателя должно контролироваться комитетом по управлению активами и пассивами (КУАП). В случае наличия существенного дисбаланса отдается распоряжение на привлечение пассивов на данный срок или покрытия за счет постоянного привлечения более коротких депозитов. В случае избытка ликвидности можно увеличить активы на этот срок.

Метод управления резервной позицией является методом с большими преимуществами и большими недостатками. Его содержание заключается в следующем: определяем резервную позицию, т. е. не формируем заранее вторичные резервы, а лишь прогнозируем количество фондов, которое мы можем купить на денежном рынке и тем самым профинансировать возможный отток денежных средств. В первую очередь, речь идет о привлечении средств на межбанковском рынке и заимствовании у ЦБР.

Преимущества метода очевидны [26]:

- - сокращается доля низкодоходных и недоходных активов; - в случае изъятия депозитов валюта баланса банка не уменьшается или уменьшается в меньшей степени, потому что вторичные резервы не ликвидируются, а напротив, банк привлекает дополнительные средства.

Но при использовании данного метода риск ликвидности замещается другими видами риска:

- - риском изменения процентных ставок; - риском доступности фондов (который определяется, в первую очередь, емкостью межбанковского рынка).

Метод управления кредитной позицией заключается в определении особой кредитной позиции -- того объема денежных средств, которые банк получит в краткосрочном периоде, если не будет возобновлять краткосрочные кредиты. При этом подходе к управлению ликвидностью также присутствует фактор риска доступности фондов и, как и в предыдущем варианте, его актуальность будет возрастать по мере развития денежного рынка.

Похожие статьи

-

Управление ликвидностью коммерческих банков - Элементы банковского менеджмента

Успешную деятельность коммерческого банка обеспечивают три взаимосвязанных фактора: - высокая доходность (прибыльность) банковского дела, создающая...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Методы управления активами КБ - Управление активами коммерческого банка

Управление активами заключается в наиболее рациональном размещении собственных и привлеченных средств банка в различные виды активов. При управлении...

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Ликвидные активы - это кредиты, выделенные банком, срок погашения которых наступает в течении ближайших 30 дней, в том числе с учетом документально...

-

Введение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним...

-

Действующая в Банк ВТБ система управления рыночными рисками включает в себя управление процентными, ценовыми, валютными рисками и рисками рыночной...

-

Управление ликвидностью коммерческого банка - Ликвидность коммерческого банка

Теории управления банковской ликвидностью появились практически одновременно с организацией коммерческих банков. Управление ликвидностью осуществляется в...

-

Баланс банка характеризует в денежном выражении состояние ресурсов коммерческих банков, источники их формирования и направления использования, а также...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Оценка ликвидности баланса ОАО "Альфа-Банк" - Управление активами коммерческого банка

Важной характеристикой качества банковских активов выступает степень их ликвидности. Ликвидность в самом общем плане -- это быстрота и легкость...

-

Наряду с банками предложение банковских услуг на рынке осуществляют различные финансово - кредитные институты, но основными действующими лицами на рынке...

-

Качество активов оценивается c точки зрения их возвратности (для кредитного портфеля) и способности своевременно и без потерь обращаться в платежные...

-

Управление и оптимизация активных операций Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов...

-

Одним из основных показателей, характеризующих деятельность коммерческого банка, является ликвидность. Ликвидность означает возможность банка...

-

Анализ активных операций - Система управления активами коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Введение - Информационная система оптимального управления ликвидностью в коммерческом банке

Ликвидность управление банк В одном из древних немецких городов на сохранившемся со времен средневековья старинном здании ратуши имеются удивительные...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Анализ процентной маржи коммерческого банка - Системы управления уровнем прибыли коммерческого банка

Банки в своей деятельности подвергаются многочисленным рискам, одним из которых являются процентный и рыночный риски, которые связаны с вероятными...

-

В процессе анализа ликвидности анализа коммерческого банка ставится задача определения фактической ликвидности, соответствие ее нормативам, выявление...

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Взаимоотношения коммерческого банка с Банком России - Ликвидность коммерческого банка

Сегодня банковская система - наиболее охваченная рыночными отношениями сфера экономики. Она может и должна быть локомотивом для других отраслей в их...

-

Управление депозитными операциями - это совокупность стратегических и тактических мероприятий, которые проводит коммерческий банк с целью привлечения...

-

Данная система как часть эффективной банковской системы управления кредитным риском должна основываться на осторожном и осмотрительном подходе к...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

ВВЕДЕНИЕ - Система управления активами коммерческого банка

В современной рыночной экономике, в механизме функционирования кредитной системы коммерческим банкам отведена огромная роль. Коммерческие банки - это...

-

Заключение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Проблема управления ликвидностью коммерческого банка - то есть фактически управление возможностью банка своевременно и полно обеспечивать выполнение...

-

Данный этап процесса управления кредитным риском сфокусирован на оценке кредитных рисков конкретных заемщиков. Кредитный анализ, проводимый в рамках...

-

Сегодня внутренние показатели финансового рынка отдельной страны, такие как процентные ставки, ситуация на фондовом рынке, все сильнее зависят от...

-

Понятие и сущность банковских рисков Под риском понимается возможная опасность потерь, вытекающая из специфики тех или иных явлений природы и видов...

-

Одним из ключевых моментов модели переоценки по срокам погашения является разделение активов и пассивов на две категории: активы/пассивы, чувствительные...

-

Цели и задачи дилинга - Организация дилинга коммерческого банка

Дилинг - это совершение коммерческих сделок на организованных рынках с целью получения прибыли на разнице от покупки и продажи активов, валют, акций,...

-

СИСТЕМЕ УПРАВЛЕНИЯ ССУДНЫМИ ОПЕРАЦИЯМИ 1. ВИДЫ ССУДНЫХ ОПЕРАЦИЙ Коммерческий банк, привлекая свободные денежные средства, высвобожденные в хозяйственном...

-

Сущность финансовых рисков и их место в общей системе банковских рисков В экономической теории под риском понимается довольно большой спектр как...

-

Подходы к управлению банковскими рисками - Банковские риски и методы их оценки (на примере БТА)

Залогом выживаемости и основой стабильного положения предприятия служит его устойчивость. Различают общую, ценовую, финансовую устойчивость т. п....

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

Методы управления ликвидностью - Информационная система оптимального управления ликвидностью в коммерческом банке