Теоретико-методологические основы управления пассивными операциями коммерческого банка, Структура и общая характеристика пассивных операций банков - Управление пассивными операциями коммерческого банка

Структура и общая характеристика пассивных операций банков

Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое определяет роль совокупного портфеля банка в достижении его общих целей - высокой прибыли и приемлемого уровня риска [1, c. 477].

В банковской терминологии услуги по привлечению денежных средств принято называть пассивными операциями, так как основной целью банковских услуг по привлечению денежных средств является не организация расчетов, а формирование срочных пассивов для их последующего размещения в доходные активы [42].

Пассивные операций позволяют привлекать в банки денежные средства, уже находящиеся в обороте. Новые же ресурсы создаются банковской системой в результате активных кредитных операций.

Пассивные операции играют важную роль для коммерческих банков. Именно с их помощью банки приобретают кредитные ресурсы на денежных рынках.

Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая предпринимательскую задолженность [2, с. 661].

Для коммерческого банка, как и для любой коммерческой структуры, пассивы являются ядром деятельности, позволяющим определить ее масштабы и объемы привлечения ресурсов.

Существует четыре формы пассивных операций коммерческих банков (рис. 1).

Рис. 1 Пассивные операции коммерческого банка

С помощью первых двух форм пассивных операций (а, б) формируется первая крупная группа кредитных ресурсов - собственные ресурсы.

Следующие две формы (в, г) пассивных операций образуют вторую крупную группу ресурсов - заемные, или привлеченные, кредитные ресурсы.

Собственные ресурсы банка представляют собой банковский капитал и приравненные к нему статьи.

Структура собственных средств разных банков неоднородна. Структура собственных средств коммерческого банка представлена на рис. 2.

Рис. 2 Структура собственных средств коммерческого банка

Роль и величина собственного капитала коммерческих банков имеет особую специфику, отличающуюся от предприятий и организаций, занимающихся другими видами деятельности тем, что за счет собственного капитала банки покрывают менее 10% общей потребности в средствах. Значение собственных ресурсов банка, прежде всего в том, чтобы поддерживать его устойчивость. На начальном этапе создания банка именно собственные средства покрывают первоочередные расходы (земля, здания, оборудование, зарплата), без которых банк не может начать свою деятельность. За счет собственных ресурсов банки создают необходимые им резервы. Наконец, собственные ресурсы являются главным источником вложений в долгосрочные активы.

Кредитная организация обязана соблюдать обязательные нормативы, устанавливаемые в соответствии с Федеральным законом "О Центральном банке Российской Федерации (Банке России)" [43]. Числовые значения обязательных нормативов устанавливаются Банком России в соответствии с указанным Федеральным законом.

Обязательные нормативы рассчитываются в соответствии с определенными методиками их расчета на основании принципов достоверности и объективности, осмотрительности, преобладания экономической сущности над формой и других международно признанных принципов, позволяющих качественно оценить операции и отразить их в отчетности.

Норматив достаточности собственных средств (капитала) банка (Н1) регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств (капитала) банка, необходимых для покрытия кредитного и рыночного рисков.

Норматив достаточности собственных средств (капитала) банка определяется как отношение размера собственных средств (капитала) банка и суммы его активов, взвешенных по уровню риска. В расчет норматива достаточности собственных средств (капитала) банка включаются:

Величина кредитного риска по активам, отраженным на балансовых счетах бухгалтерского учета (активы за вычетом созданных резервов на возможные потери и резервов на возможные потери по ссудам, ссудной и приравненной к ней задолженности, взвешенные по уровню риска);

Величина кредитного риска по условным обязательствам кредитного характера;

Величина кредитного риска по срочным сделкам;

Величина рыночного риска.

Норматив достаточности собственных средств (капитала) банка (Н1) рассчитывается по следующей формуле:

|

К | |||||

|

Н1 = |

____________________________________________________________________________________ *100% | ||||

|

У Kpi (А i - Рк i)+ |

Код 8957+ |

КРВ + |

КРС - |

Код 8992 + |

РР |

К - собственные средства (капитал) банка, определенные в соответствии с Положением Банка России № 215-П [44];

Kp - коэффициент риска i-того актива в соответствии с п. 2.3 Инструкции [34];

Аi - i-тый актив банка;

Рк i - величина резерва на возможные потери или резерва на возможные потери по ссудам, по ссудной и приравненной к ней задолженности i-того актива;

КРВ - величина кредитного риска по условным обязательствам кредитного характера, рассчитанная в порядке, установленном приложением 2 к Инструкции [34];

КРС - величина кредитного риска по срочным сделкам, рассчитанная в порядке, установленном приложением 3 к Инструкции [34];

РР - величина рыночного риска, в соответствии с требованиями нормативного акта Банка России о порядке расчета кредитными организациями размера рыночных рисков.

Привлеченные средства банков покрывают около 90% всей потребности в денежных ресурсах для осуществления активных операций, прежде всего кредитных. Роль их исключительно высока. Мобилизуя временно свободные средства юридических и физических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Минимально допустимое числовое значение норматива устанавливается в зависимости от размера собственных средств (капитала) банка:

Для банков с размером собственных средств (капитала) не менее суммы, эквивалентной 5 млн. евро, - 10%;

Для банков с размером собственных средств (капитала) менее суммы, эквивалентной 5 млн. евро, - 11% [34; 42].

Привлеченные средства являются наиболее значительной частью пассивов банка, в несколько раз превышающей его собственные средства. Фактически привлеченные средства - это основной источник формирования ресурсов коммерческого банка, которые направляются на проведение активных операций.

К привлеченным средствам банка принадлежат остатки средств на текущих, бюджетных и расчетных счетах клиентов, сберегательные и срочные вклады физических и юридических лиц, вклады до востребования, разные виды депозитных счетов, таких как условные, залоговые, брокерские, целевые депозиты, депозиты в иностранной валюте, а также средства на корреспондентских счетах других банков (лоро-счета).

В банковской практике все счета клиентов, открытые в банке, в целом называют депозитами, а привлеченные средства - депозитными обязательствами [5].

Наиболее распространенной формой, опосредующей передачу денежных средств держателем денежных средств (первичным инвестором) коммерческому банку, является форма договора банковского вклада (депозита), регулирование которой осуществляется ст. 834-844 ГК РФ [46].

"В соответствии с выданной лицензией на осуществление банковских операций кредитные организации вправе привлекать денежные средства юридических и физических лиц на определенный срок и до востребования по договорам банковского вклада (депозита)"[45].

В качестве субъектов депозитных операций могут выступать: государственные предприятия и организации; государственные учреждения; кооперативы; акционерные общества; смешанные предприятия с участием иностранного капитала; партийные и общественные организации и фонды; финансовые и страховые компании; инвестиционные и трастовые компании и фонды; отдельные физические лица и объединения этих лиц; банки и другие кредитные учреждения.

Объектами депозитных операции являются депозиты - суммы денежных средств, которые субъекты депозитных операций вносят в банк, на определенное время оседаемые на счетах в банке в силу действующего порядка осуществления банковских операций [47, ст. 834].

По срокам депозиты принято подразделять на две группы (рис.3).

Рис. 3 Классификация депозитов по срокам

Срочные банковские депозиты - это денежные средства, внесенные в банк на фиксированный в договоре срок. По ним владельцам выплачивается обычно более высокий процент, чем по депозитам до востребования и, как правило, имеются ограничения по досрочному изъятию, а в ряде случаев и по пополнению вклада.

Рынок депозитов физических лиц сегодня - наиболее динамично развивающийся сегмент рынка банковских услуг в целом. Так, если рынок банковских депозитов для юридических лиц достаточно стабилен (что объясняется давно устоявшейся "прикрепленностью" российских предприятий к банкам, их обслуживающим), то растущие доходы частных лиц лишены такой предопределенности и становятся предметом ожесточенной конкурентной борьбы между банками [48].

Четкое представление об основных тенденциях развития рынка депозитов, ясное понимание сильных и слабых сторон конкурентов, знание основных ценовых нюансов формирования депозитных продуктов становится необходимым залогом успешной работы банка на рынке частных депозитов [48].

По существу операции с населением - последний пока еще до конца не освоенный в нашей стране сегмент рынка банковских услуг. И в связи с этим можно ожидать обострения конкурентной борьбы, которая будет сопровождаться приходом новых игроков, неожиданными альянсами и изменениями в расстановке сил. Следствием всего этого может стать качественно новая конфигурация российского банковского бизнеса. Текущие тенденции в развитии российской банковской системы свидетельствуют об уже начавшемся процессе ее консолидации [49].

К недепозитным источникам привлечения ресурсов относятся:

Получение займов на межбанковском рынке;

Соглашение о продаже ценных бумаг с обратным выкупом;

Учет векселей и получение ссуд у центрального банка;

Продажа банковских акцептов;

Выпуск коммерческих бумаг;

Получение займов на рынке евродолларов; выпуск капитальных нот и облигаций.

В последние годы, начиная с 2003 года, наблюдается повышение прибыльности коммерческих банков. Однако ситуация не представляется столь оптимистичной при анализе факторов и тенденций, обусловливающих высокие результаты развития российской банковской системы.

Т. С. Новашина и Т. В. Карасева [16] отмечают, что основными причинами такого значительного роста прибыли банков являются, прежде всего, получение ими огромного объема дополнительных средств за счет снижения Банком России ставки обязательных резервов.

Кроме того, желание войти в систему страхования банковских вкладов и необходимость соответствовать новым нормативам, установленным ЦБ РФ, наводят на мысль, что определенная часть банков может "рисовать" прибыльность или демонстрировать реальную прибыль, которая раньше "записывалась" на акционеров.

Вместе с тем нельзя отрицать очевидности того, что посткризисный период развития российской банковской системы характеризуется в целом положительными тенденциями.

![динамика числа кредитных организаций, получивших прибыль и допустивших убытки [50]](/images/image003-2615.png)

Рис. 4 Динамика числа кредитных организаций, получивших прибыль и допустивших убытки [50]

Поднялся уровень ликвидности российской банковской системы, значительное число банков существенно увеличили и качественно улучшили ресурсную базу за счет следующих источников:

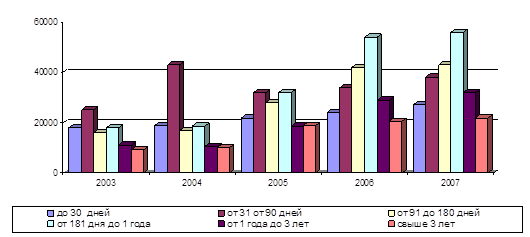

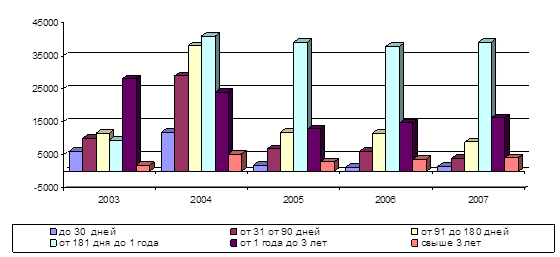

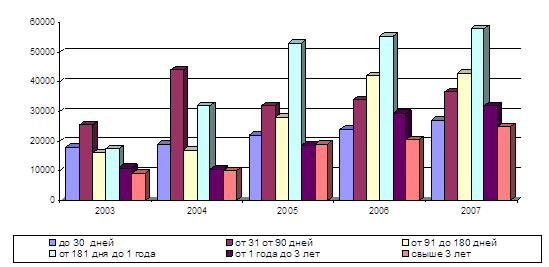

Возобновился рост остатков на счетах предприятий (рис. 5);

Увеличился объем выпускаемых банками в обращение собственных долговых обязательств (рис. 6, 7);

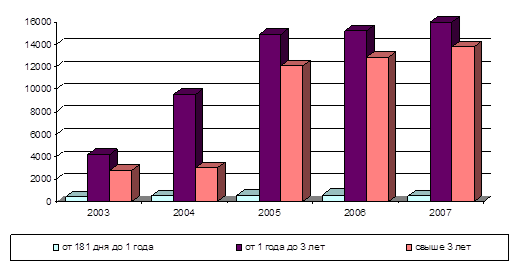

Значительно расширился рынок вкладов населения, которые сегодня являются одним из самых быстрорастущих видов банковских ресурсов (рис. 8).

Рис. 5 Остатки средств на счетах юридических лиц (млн. руб.)

Рис. 6 Объемы выпущенных банками сертификатов (млн. руб.)

Рис. 7 Объемы выпущенных банками облигаций (млн. руб.)

Рис. 8 Объемы привлеченных средств физических лиц (млн. руб.)

Как показывают данные рис. 5-8 более высокими темпами растут депозитные операции банков.

Значительный интерес представляют сложившиеся тенденции на рынке долговых обязательств. Заметно возросла динамика выпущенных банками долговых обязательств, прежде всего депозитных сертификатов, которые приобрели популярность как финансовые инструменты (рис.6).

В последние годы наметилась явная тенденция к увеличению выпуска банками собственных облигаций (рис. 7). После кризиса 1998 года на рынке долговых корпоративных обязательств банки практически свернули свою деятельность в качестве эмитентов. Так, за период 2000-2001 годов только 10 банков (без учета Сбербанка РФ) рискнули использовать такой финансовый инструмент, как облигационный заем. Однако уже в 2002-2004 годах на рынке корпоративных ценных бумаг появились облигации почти 30 коммерческих банков.

Безусловно, ситуация в банковской системе летом 2004 года обусловила практически ежедневное снижение котировок облигаций российских банков (в течение всего июня), что явилось следствием панических настроений на финансовом рынке, однако затем с 2005 года снова повысилась тенденция к росту.

Оценивая сегодняшнее присутствие на рынке корпоративных ценных бумаг - облигаций российских банков, Т. С. Новашина и Т. В. Карасева [16] отмечают, что круг их эмитентов по-прежнему ограничен.

Поэтому один из самых привлекательных секторов в управлении пассивными операциями коммерческих банков могут депозиты как юридических, так и физических лиц.

Похожие статьи

-

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий...

-

Технология банковского дела будет полностью понятна, если раскрыть содержание операций коммерческих банков по их балансу. Пассивным операциям здесь...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Введение - Управление пассивными операциями коммерческого банка

Актуальность исследования. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны...

-

Пассивные операции коммерческих банков Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,...

-

Основные цели и виды деятельности, операции Согласно статье 1 ФЗ " О банках и банковской деятельности" банк представляет собой "кредитную организацию,...

-

Кредитные организации являются коммерческими юридическими лицами и действуют на основании своих уставов и в соответствии с выданными им Банком России...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки и их основные операции

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

Заключение - Управление пассивными операциями коммерческого банка

Пассивные операции банка - операции, которые определяются величиной привлеченных средств, либо за счет средств акционеров банка (Уставный капитал),...

-

Пассивные операции коммерческого банка

Пассивные операции коммерческого банка Банковская система, являясь органической частью экономической системы страны, отражает ее особенности, цели,...

-

Пассивные операции коммерческого банка - Деятельность коммерческого банка

Пассивные операции коммерческого банка - это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения. Назначение...

-

Характеристика оценки достаточности и анализа источников формирования основных ресурсов коммерческих банков, их структура В современной рыночной...

-

Собственный и заемный капитал коммерческих банков, его структура и значение Собственный капитал, имея четко выраженную правовую основу и функциональную...

-

Пассивные операции коммерческих банков Пассивные операции - операции по формированию банковских ресурсов. Они имеют важное значение для любого...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Виды операций коммерческих банков Банковскими операциями по российскому законодательству являются операции, которые могут осуществлять исключительно...

-

К пассивными относятся операции, связанные с формированием банковских ресурсов. Банковские ресурсы делятся на собственные и привлеченные. Большое...

-

Организационно-экономические основы АО "Цеснабанк" ЦеснаБанк является акционерным обществом. Костанайский районный филиал входит в сеть филиалов...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Управление активами банков представляет собой порядок размещения собственных и привлеченных средств таким образом, чтобы постоянно поддерживалось...

-

Операции коммерческих банков, Пассивные операции банков - Коммерческие банки в Кыргызской Республике

Пассивные операции банков Определение банка как учреждения, которое аккумулирует свободные денежные средства и размещает их на возвратной основе,...

-

Сущность и значение активных операций КБ Активы банка - это операции по размещению собственных и привлеченных средств банка для получения прибыли. От...

-

Ссуда, кредит, заем - их современное трактование Когда в экономической литературе рассматривается проблема кредитных отношений, обычно термины "заем",...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

Анализ активных и пассивных операций - Оценка финансового положения коммерческого банка

Размещение мобилизованных ресурсов банка с целью получения дохода и обеспечения ликвидности определяет содержание его активных операций. Управление...

-

Основы управления активами против кредитного риска в банках Важной особенностью казахстанских коммерческих банков является то, что их деятельность в...

-

Разработка оценки достаточности в банке с учетом требований Базельского комитета и оптимизация управления основным капиталом коммерческого банка...

-

Сущность и функции коммерческого банка Кыргызской Республики Банковская система - это совокупность действующих в стране банков, кредитных учреждений и...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

Общая характеристика прочих банковских услуг - Коммерческие банки и их операции

В настоящее время конкуренция среди коммерческих банков резко возросла. Наряду с коммерческими банками возникают специализированные кредитные учреждения,...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Функции коммерческого банка - Коммерческие банки и их операции

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их друг от друга. Конечно же банк выполняет очень много...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Понятие, роль и классификация депозитов в формировании ресурсной базы коммерческого банка Для банков вклады - это главный вид их пассивных операций и,...

-

Активные операции банка составляют существенную и определяющую часть его операций. Под структурой активов понимается соотношение разных по качеству...

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

Оценка достаточности капитала банка и выполнение других нормативов Проблема определения достаточности капитала банка на протяжении длительного времени...

Теоретико-методологические основы управления пассивными операциями коммерческого банка, Структура и общая характеристика пассивных операций банков - Управление пассивными операциями коммерческого банка