Методы управления пассивными операциями коммерческого банка - Управление пассивными операциями коммерческого банка

Целью управления пассивами является предотвращение или исправление дисбаланса и защита от рисков банковской деятельности путем анализа последствий генеральной стратегии банка по структуре баланса и его рентабельности [3, с. 371].

Основными задачами управления пассивами являются:

Управление краткосрочной и долгосрочной ликвидностью банка;

Поддержание и повышение рентабельности банка;

Управление достаточностью и структурой капитала, затратами банка, особенно не связанными с выплатой процентов, качеством активов;

Оптимизация и снижение налогового бремени;

Стабилизация или увеличение рыночной стоимости банка.

Пассивы в любом банке призваны обеспечить оптимальный (чаще всего максимальный - в зависимости от желаемого объема активных операций) объем привлеченных ресурсов с наименьшими затратами. При этом банковские операции должны соответствовать существующим требованиям национального банка, а развитие ресурсного обеспечения - реализации принципов, целей и планов банка [31].

Все предлагаемые в современной литературе подходы к управлению финансовыми ресурсами банка можно условно разделить на две группы:

- 1) управление балансом, 2) управление финансовыми потоками.

Управление балансом предлагается осуществлять как отечественными авторами [11, 51], так и западными [15, 52]. В рамках данного подхода можно выделить два основных направления.

Первое направление [11, 51] понимает под управлением балансом поддержание в заданных пределах соотношений между отдельными группами активов и пассивов. Иными словами, выдвигается требование соблюдения некоторой совокупности нормативов, например нормативов центрального банка или других подобных величин, определяемых внутренними решениями руководства банка.

Второе направление [15, 52] в балансовом способе управления предполагает соотнесение цели финансовой деятельности банка на некоторую перспективу с будущим банковским балансом. Таким образом, процесс управления банком сводится к обеспечению последовательной трансформации исходного баланса в требуемый будущий.

Вместе с тем банковская практика подтверждает весьма низкую надежность такого метода управления: вполне благополучные в этом плане банки (регулярно выполнявшие нормативные требования) оказывались несостоятельными как до августовского кризиса, так и после [36]. Этот способ управления финансовой деятельностью, по существу, повторяет подход к управлению на основе "общих ценностей", в качестве которых выступают пропорции банковского баланса (нормативные требования).

Сторонники управления финансовыми потоками [1, 53, 54] считают, что управление структурой баланса "не самоцель, а скорее, средство для достижения целей организации" [1, 15].

Управление финансовыми потоками названо так весьма условно, по сути своей оно то же управление структурой баланса, но только с элементами "гэпнастики" [54], т. е. с учетом различных разрывов (гэпов) или дисбалансов. Один из таких дисбалансов активов и пассивов по срокам погашения - так называемый временной гэп - и явился причиной появления такого названия рассматриваемой группы методов.

Данные методы представляют собой попытку разрешения одной из извечных дилемм банковской деятельности "ликвидность - прибыльность" и различаются тем, на что делается упор в рассмотрении проблемы управления активами и до какой степени реализуется количественный анализ при оценке возможных альтернатив [53]. К ним относятся:

Метод объединения источников фондов,

Метод разделения источников фондов,

Сбалансированное управление фондами (на основе комбинации первых двух методов),

А также так называемый метод научного управления.

Метод объединения источников фондов предполагает рассмотрение всех фондов банка как бы полученными из одного источника.

Метод разделения источников фондов призван обеспечить в первую очередь поддержание достаточной (неизбыточной) ликвидности за счет установления жесткого соответствия по срокам привлечения и размещения средств между источниками ресурсов и направлениями их вложения. Доходность при этом целиком определяется маржей по фондируемым направлениям (группам операций) и объемами этих операций. Таким образом, метод предполагает фактически создание нескольких центров "ликвидности - прибыльности" внутри самого банка, используемых для размещения средств, привлеченных банком из разных источников. Эти центры - "банки внутри банка" - получили название у ряда авторов бизнес-центров [54, 55 ,56].

Сторонники метода разделения источников фондов [53] к недостаткам метода относят:

Неоднозначное соответствие сроков обращения различных групп пассивов и динамики их остатков;

Предположение о независимости источников средств от путей их использования;

Ориентацию на средний, а не на предельный уровень ликвидности;

Отдание приоритетов поддержанию краткосрочной (текущей) ликвидности в ущерб необходимости удовлетворять кредитные заявки клиентов.

Однако в последние годы появились заслуживающие серьезного внимания публикации [57, 58, 59, 60, 61,62], в которых рассматриваются методы модельного прогнозирования параметров финансовой деятельности банка. Они являются значительным шагом вперед в вопросах обеспечения процессов управления финансовыми ресурсами банка, в том числе и пассивных операций.

Традиционно качество пассивов коммерческого банка характеризуется стабильностью ресурсной базы, стоимостью привлечения ресурсов, чувствительностью пассивов банка к изменению процентных ставок, а также зависимостью банка от внешних источников финансирования, включая краткосрочные межбанковские кредиты.

Процесс управления пассивами коммерческого банка предполагает их эффективное использование в соответствии с возможностями формирования ресурсной базы и, наоборот, формирование ресурсной базы в соответствии с возможностями ее использования. Диалектика этих процессов разрешается при помощи нахождения "золотой середины" между привлечением и использованием ресурсов.

Целью банковского менеджмента в сфере управления обязательствами банка является привлечение достаточного объема средств с наименьшими затратами для финансирования тех активных операций, которые намеревается осуществить банк [38].

Итак, в процессе формирования фондов менеджер должен учитывать два основных параметра управления -- стоимость привлеченного средства и их объем.

Для обеспечения желательной структуры, объемов и уровня затрат по депозитным обязательствам используются разные методы привлечения средств, вообще сводящиеся к двум группам:

Ценовые методы управления привлеченным средством;

Неценовые методы управления привлеченным средством.

Сущность ценовых методов состоит в использовании процентной ставки по депозитам как главного рычага в конкурентной борьбе за свободные денежные средства физических и юридических лиц. Повышение предлагаемой банком ставки позволяет привлечь дополнительные ресурсы. И, наоборот, банк, перенасыщенный ресурсами, но ограниченный немногими прибыльными направлениями их размещения, сохраняет или даже уменьшает депозитные ставки.

Неценовые методы управления привлеченными средствами банка базируются на использовании разнообразных приемов поощрения клиентов, которые прямо не связаны с изменением уровня депозитных ставок. К таким приемам принадлежат: реклама; улучшенный уровень обслуживания; расширение спектра предлагаемых банком счетов и услуг; комплексное обслуживание; дополнительные виды бесплатных услуг; расположение филиалов в местах, максимально приближенных к клиентам; приспособление графика работы к потребностям клиентов и т. п.

В условиях обострения конкурентной борьбы в банковской сфере менеджмент большое внимание уделяет именно неценовым методам управления, поскольку повышение депозитных ставок имеет ограничения, и не всегда такой метод управления можно применять. В борьбе за клиентов банки прибегают к таким приемам, как проведения лотереи среди клиентов, бесплатная рассылка выписок из счетов, открытие депозитов новорожденным как подарок от банка, оснащение бесплатных автомобильных стоянок возле банка, расположение банкоматов в общественных местах, проведение безналичных расчетов с помощью пластиковых карточек, рассылка клиентам приветствий и подарков к праздникам от лица руководства банка и т. п.

Неценовые методы управления основываются на маркетинговых исследованиях того сектора рынка, который обслуживается банком, в изучении потребностей клиентуры, в разработке новых финансовых инструментов и операций, предлагающихся клиентам. В целом применение неценовых методов требует некоторых (иногда и значительных) затрат. Поэтому выбирая метод управления привлеченными средствами, менеджмент банка должен сравнить затраты, связанные с повышением депозитной ставки, и затраты, которые будут сопровождать внедрение неценовых приемов. На практике эти методы могут применяться параллельно.

Быстрое развитие неценовых методов управления наблюдалось в США после принятия в 1933 году Закона Гласса-Стигалла, которым запрещались выплаты процентов по чековым счетам и централизованно устанавливалась верхняя граница депозитных ставок. Целью таких ограничений была защита банков от чрезмерной конкуренции в сфере привлечения средств, которая будто бы могла привести их к банкротству. Но, как показала практика, такое регулирование не дало желательных следствий и конкурентная борьба продолжалась средствами установления скрытых ставок и поиска новых методов привлечение средств, таких как выпуск коммерческих бумаг. Лишь в 1980 году Конгресс США принял Закон про дерегулирование депозитных учреждений, которым снимались ограничение относительно уровня выплат по депозитам.

Объективная необходимость поиска новых источников и способов финансирование оказывала содействие усовершенствованию неценовых методов управления привлеченными средствами.

В практике работы российских банков преимущество имеют ценовые методы управления, поскольку депозитные ставки не подлежат регулированию и устанавливаются менеджментом банка самостоятельно в зависимости от потребности в привлеченных средствах.

Неценовые методы управления еще недостаточно популярны в отечественной банковской практике, но обострение конкурентной борьбы и снижения общего уровня доходности побуждает банки к поискам новых приемов поощрения клиентов.

1. Управление депозитными ставками. Банки устанавливают дифференцированные ставки в зависимости от вида депозитного счета, срока размещения средств на депозите и суммы вклада.

Ценообразование по депозитным обязательствам банка основывается на анализе соотношений между депозитной ставкой, отображающей рыночную стоимость привлечения средств, и затратами банка, связанными с обслуживанием каждого вида депозитных счетов. Если операционные затраты банка по счету значительные, к примеру, для расчетных счетов клиентов, то ставка будет низкой, или вообще проценты не будут выплачиваться. Иногда банк покрытие затрат на обслуживание депозита перекладывает на клиента, взимая фиксированное комиссионное вознаграждение или устанавливая стоимость проведения каждой операции по счету и одновременно выплачивает проценты за остаток средств на клиентском счете.

На уровень депозитной ставки влияют такие факторы, как спрос и предложение денежных средств на рынке, уровень ликвидности банка, структура и условия вклада, правила учета и налогообложения доходов и т. п. Но в основу формирования депозитных ставок положено определение базовой рыночной ставки, показывающей тот минимальный уровень доходности, удовлетворяющий инвестора в случае вложения собственных средств в конкретный банк.

На уровень базовой депозитной ставки влияют основные факторы:

Реальные темпы экономического роста в стране;

Ожидаемый уровень инфляции на протяжении периода вкладывания средств;

Риск невозвращения средств, которое связывается с конкретным банковским учреждением.

По экономическому содержанию процентная ставка - это стоимость (цена) денег на протяжении времени, отображающем альтернативные варианты их помещения и риски. Депозитная ставка является компенсацией собственнику временно свободных денежных средств за их использование на протяжении определенного периода времени. Собственник рассматривает разные варианты вложения средства: предпринимательскую деятельность, куплю реальных активов, предоставление кредитов, приобретение ценных бумаг и т. п. При выборе одного из направлений вложения инвестор стремится компенсировать потерянные возможности получения дохода, предполагавшиеся в других вариантах. Чтобы заинтересовать вкладчика в размещении денег в банке и заставить его отказаться от других вариантов, заемщики должны компенсировать нему средний уровень доходности в экономике данной страны в целом. Этот уровень почти равен реальным темпам экономического роста за определенный период времени. Таким способом определяется начальная, или основная, стоимость ссудных средств, отражающая соответствующий действительности рост, в противоположность инфляционному росту цен на товары и услуги, и потому известная как реальная процентная ставка. По подсчетам экономистов реальные темпы роста для стабильных экономик находятся в границах 2,5-4 %. Более высокие темпы экономического роста могут быть достигнуты некоторыми экономиками на определенных этапах развития, но периоды такого интенсивного подъема, как правило, непродолжительны.

Реальная процентная ставка для любых вложений - это ставка на будущий период, и в момент инвестирования она неизвестна. Итак, расчеты процентных ставок по депозиту основываются на оценке или прогнозе уровня реального экономического роста, который можно ожидать на период вложения средств.

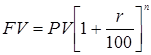

Расчеты выполняются за формулой определения будущей стоимости денег FV:

, где

РV - настоящая стоимость инвестиций;

R - процентная ставка (годовая, %);

N - количество периодов вложения средств (лет).

Уровень процентной ставки с учетом темпов экономического роста и инфляции называется номинальной безрисковой ставкой.

Анализ стоимости банковских ресурсов свидетельствует о том, что российские кредитные организации активно используют фактор манипулирования процентными ставками в своей депозитной политике, чтобы обеспечить приток новых вкладчиков. Безусловно, уровень процентных ставок - не единственный фактор, определяющий колебания в депозитной базе, но с практической точки зрения весьма актуальна задача определения влияния стоимости депозитов на колебание клиентской базы "при прочих равных".

Простейшие расчеты, основанные на построении регрессионной зависимости, показывают, что увеличение депозитных ставок в течение месяца на 1 п. п. ведет к увеличению мгновенных (месячных) темпов роста общей депозитной базы банка на 10 п. п. в годовом исчислении. Например, если в сентябре 2005 года средний уровень процентных ставок в коммерческих банках составлял примерно 10% (при этом наблюдался рост банковских депозитов темпами, эквивалентными 40% годовых), то отклонение ставок привлечения банками до 11% в среднем обеспечивал им увеличение темпов роста депозитов до 50% [48].

Банки, не имеющие на рынке репутации надежных и стабильных учреждений, вынуждены с целью привлечения клиентов предлагать высокие депозитные ставки. В таком случае менеджмент банка должен точно знать направления и объемы возможного размещения ресурсов, и их доходность. Значительное повышение депозитной ставки из-за отсутствия высокодоходных направлений размещения привлеченных ресурсов может привести к появлению отрицательного спреда, и, как следствие, к убыточной деятельности банка.

Одним из факторов стабилизации банковской системы является система страхования депозитов, существование которой на равные государства разрешает банкам снизить премию за риск как одной с составных базовой депозитной ставки. Во многих развитых странах создана государственная система страхования депозитов, предусматривающая компенсацию определенной суммы депозитного вклада собственнику в случае банкротства банка. Так, в США вкладчик имеет право на возмещение фактической суммы депозита на момент банкротства банка в границах 100 тыс. долл. Выплаты осуществляются из общего фонда страхования депозитов, который формируется из отчислений каждого банка в зависимости от объемов депозитной базы.

В России работа над созданием системы страхование депозитов уже начата. Это позволяет надеяться на решение проблемы высокой рискованности банковских вкладов в ближайшее время, что будет оказывать содействие повышению надежности и стабильности отечественных банков. Одним из путей снижения риска невозвращения средств для юридических лиц стало предоставление возможности открывать два расчетных счета в разных банках, благодаря чему удается применять такой метод управления рисками, как диверсификация.

Однако система страхования вкладов, помимо очевидных плюсов, способна принести и определенные опасности - в представлении населения происходит постепенное сглаживание в оценках рисков различных банков, отличающиеся реальными уровнями финансовой устойчивости. В итоге именно для этих банков ценовой фактор - основной инструмент в конкурентной борьбе. Не случайно в этой группе банков спрос на депозиты наиболее чувствителен к изменению процентах ставок: 16 п. п. против 10 п. п. в среднем по рынку. И именно этим объясняются наибольшие темпы роста депозитов населения в данной группе банков [48].

Подытоживая сказанное, можно прийти к выводу: поиск оптимального уровня депозитной ставки - сложная задача, которую менеджмент каждого банка должен решать самостоятельно в зависимости от рыночной ситуации, собственных потребностей и возможностей.

Слишком низкий уровень ставки приводит к оттоку депозитов из банка, уменьшает объем кредитных ресурсов, а, следовательно, суживает возможности проведения активных операций и получения доходов.

Завышение депозитной ставки ведет за собою возрастание процентных выплат за счетами клиентов и из-за отсутствия высокоэффективных направлений размещения ресурсов ведет к уменьшению маржи или даже к убыткам.

2. Особенности управления заимствованными средствами банка. Традиционным источником формирования ресурсов банка являются вклады клиентов, но с расширением банковской деятельности возникает потребность в поиске новых путей роста ресурсной базы. Если имеющихся привлеченных средств недостаточно для проведения всех активных операций, которые намеревается осуществить банк, то можно или отказаться от операции, или позаимствовать ресурсы на рынке.

Операцию заимствования средств называют куплей фондов, а источника заимствования - недепозитными обязательствами банка. Особенностью заимствованных средств является то, что в процессе их формирования инициатором выступает банк, тогда как при создании депозитной базы инициатива принадлежит клиентам. Если речь идет о заимствовании, банк самостоятельно определяет, сколько и на какой период нему нужно средств, а в процессе привлечения вкладов их сумма и сроки определяются клиентами, учитывая собственные потребности.

Развитию подходов к управлению недепозитными источниками средств банка оказала содействие концепция приоритетных отношений с клиентами, получившая развитие в 70-е годы. К тому времени банковская практика развитых стран убедительно показала, что банк должен предоставлять клиентам все кредиты, несущие чистую прибыль. В таком случае задача менеджеров - обеспечить достаточный объем кредитных ресурсов и поддержать нормативы ликвидности. При таком подходе решения о предоставлении займов принимается раньше, чем решение о формировании ресурсов. Если имеющихся средств недостаточно, то менеджер вынужден искать наиболее дешевый и доступный источник быстрого их пополнения. С этой целью он выходит на финансовый рынок и покупает фонды, то есть заимствует временно свободные средства у других участников [3].

Основные источники заимствования средств для банковских учреждений таковы:

Займы в центральном банке;

Межбанковский рынок ресурсов;

Проведение операций РЕПО;

Международный финансовый рынок (еврорынок);

Рынок депозитных сертификатов;

Рынок коммерческих бумаг;

Займа в небанковском секторе [7].

1. Стоимость заимствования средств в центральном банке (ЦБ) определяется учетной ставкой. Учетная ставка (ставка рефинансирования) - это процентная ставка ЦБ по операциям кредитования коммерческих банков через рефинансирование их активных операций. Получение кредита от ЦБ рассматривается не как право, а как привилегия для коммерческого банка, поскольку среди недепозитных источников оно наиболее дешевое. Как правило, центральный банк предоставляет кредиты тем банкам, которые испытать временную трудность в формировании ресурсов или с целью поддержания их ликвидности. При этом допускается, что заем имеет краткосрочный характер.

Поэтому большинство ЦБ ограничивают использование данного источника пополнения ресурсов установлением определенных требований и правил. Например, правила Федеральной резервной системы (ФРС) США ограничивают размер кредитов двумя процентами суммы депозитов, а сроки предоставления - двумя неделями для больших банков и одним месяцем для меньших по размерам. Если Федеральный резервный банк превышает допустимые границы кредитования коммерческих банков, то он несет ответственность перед ФРС за любые убытки, в том числе и в случае банкротства банка-заемщика.

Центральный банк России использует механизм рефинансирования коммерческих банков с целью поддержания их ликвидности и регулирования кредитно-денежного рынка в Российской Федерации. Решение о предоставлении кредита по учетной ставке принимается ЦБР после изучения конкретной ситуации и финансового положения коммерческого банка. В условиях финансового кризиса механизм рефинансирования ЦБР почти не используется [5].

Одной из форм рефинансирования коммерческих банков, которая активно используется ЦБР, является проведение кредитных аукционов. Аукционы имеют целью свободную продажу кредитных ресурсов финансово устойчивым банкам, а стоимость займов может отличаться от учетной ставки.

Кредитные аукционы имеют определенные правила допуска участников и ограничения:

К участию допускаются банки, не поднимающие установленные экономические нормативы, своевременно подающие отчетность и возвращающие полученные кредиты;

Филиалы коммерческих банков и новообразованные банки (с периодом деятельности меньше одного года) к участию не допускаются;

Сумма займа одному банку не может превышать 50% общего объема кредитов, предложенных к продаже на аукционе;

Общая сумма межбанковских займов с учетом представленной заявки не должна превышать пятикратного размера капитала банка по последнему балансу.

Процентная ставка по займам, полученным в результате проведения аукциона, может отличаться от учетной ставки ЦБР и зависит от спроса и предложения кредитных ресурсов и начальной ставки аукциона. Приобретенные на аукционе займы не подлежат пролонгации.

2. Популярным источником заимствования средств для банков является межбанковский кредит. Межбанковский рынок кредитных ресурсов - это эффективный механизм перераспределения денежных средств. С одной стороны, межбанковский кредит разрешает банкам с недостаточным количеством ресурсов выполнять требования ЦБ или удовлетворять потребности клиентов в кредитах. С другой стороны, межбанковский рынок служит для поддержки роста депозитов и предоставляет кредиторам возможности выгодного размещения временно свободных средств. Вообще кредитование других банков характеризуется относительной безопасностью, хотя полностью не исключает кредитного риска [7].

Процентная ставка за межбанковскими кредитами зависит от конъюнктуры рынка и устанавливается ведущими банками. Размер процентной ставки по конкретному кредиту является предметом переговоров между заемщиком и кредитором и может отличаться от действующей рыночной ставки. Ставки межбанковского рынка в целом ниже ставок, предлагаемых другим заемщикам.

Сроки предоставления межбанковских кредитов находятся в диапазоне от нескольких часов до нескольких месяцев (как правило, не более 6 месяцев). На межбанковском рынке составляются кредитные соглашения трех типов: однодневные; срочные; бессрочные.

Соглашения по однодневным займам - кредиты типа "овернайт" - составляются, как правило, по телефону без письменного оформления и предусматривают возвращение средств на следующий день (не позднее чем через 24 часа).

В срочных кредитных соглашениях срок предоставления кредита (дни, недели, месяцы) четко обуславливается сторонами и фиксируется письменно.

Бессрочные (открытые) соглашения автоматически продолжаются каждый день до тех пор, пока один из участников не решит их прервать. Срок действия такого соглашения не определяется, процентная ставка плавающая. Большинство бессрочных контрактов укладывается между небольшими и чуть большими по размерам банками, имеющими постоянные корреспондентские отношения.

Кредитный риск по межбанковским займам в целом ниже риска, возникающего в процессе кредитования других заемщиков. Но и банки могут попасть в затруднительное финансовое положение и своевременно не возвратить заем или обанкротиться.

Предоставление межбанковского займа под обеспечение ценными бумагами при условии обратного их выкупа по возвращении средств кредитору называется соглашением РЕПО. Соглашения РЕПО являются одним из видов ломбардного кредита на межбанковском рынке и используются в случае, если участники недостаточно хорошо знают друг друга или возникает сомнение относительно кредитоспособности заемщика.

Центральные банки часто составляют соглашения РЕПО в случае кредитования коммерческих банков. Соглашения об обратном выкупе ценных бумаг, предоставленных в качестве залога при краткосрочном заимствовании средств, уже давно используются в мировой банковской практике. Во время проведения операций РЕПО обеспечением служат малорискованные и высоколиквидные активы, большей частью государственные или другие высококачественные ценные бумаги.

Срок таких соглашений может колебаться от нескольких часов до нескольких месяцев. В зависимости от срока действия соглашения РЕПО, как и межбанковские кредиты, бывают трех типов:

- 1) ночное РЕПО: продолжительность - 1 день, ставка фиксированная; 2) срочное РЕПО: продолжительность четко определена соглашением, ставка фиксированная; 3) бессрочное (открытое) РЕПО: срок не фиксируется, действие соглашения прекращается по требованию одной с сторон, ставка плавающая.

Операции РЕПО значительно снижают кредитный риск, но не гарантируют полного его избегания. На протяжении периода действия соглашения рыночная стоимость ценных бумаг может снизиться или один из участников станет банкротом. Поэтому в большинстве стран правила заключение соглашений об обратном выкупе централизованно регламентируются.

В последнее время все кредитные аукционы ЦБР проводятся лишь при условии заключения соглашений РЕПО.

4. Одним из популярных источников заимствования средств коммерческими банками является получение кредитов на международных финансовых рынках. Доступ на эти рынки имеют большие международные банки. Местные банки могут получить кредит через взаимодействие с теми банками, которые ежедневно работают на указанных рынках.

Наибольшим и самым динамичным финансовым рынком мира является международный рынок евродолларов (долларов США, которые функционируют за пределами данной страны). Рынок евродолларов образовался после Второй мировой войны, когда страны социалистического лагеря приняли решение о переведении своих валютных резервов из американских банков, где они находились во время войны, в банки Лондона. Интенсивное развитие рынка началось в 60-е годы с возникновением кризиса внешних платежей США, связанной с значительными расходами на войну в Вьетнаме. Возрастание конкурентных позиций европейской и японской экономик также оказывало содействие становлению свободного рынка долларов США в Европе, то есть еврорынка. Низкие ставки процентов на американском внутреннем рынке, особенности валютного регулирования, законодательное ограничение уровня ставок и правила налогообложение в США создали более выгодные условия инвестирования долларов на еврорынке, чем внутри страны. Одновременно европейские банки получили право свободного использования иностранной валюты, а валютное регулирование европейских стран стало более гибким.

Традиционная форма краткосрочного и среднесрочного финансирования на еврорынке - это еврокредит, что существует в четверых основных видах займов:

Заем с фиксированной ставкой;

Заем с плавающей ставкой;

Резервный кредит, или овердрафт, в евровалюте;

Синдикатный кредит, который предоставляется группой международных банков и разрешает ограничить кредитный риск частицей участия в кредитном соглашении.

5. В процессе формирования ресурсной базы коммерческие банки активно используют такой источник, как депозитные сертификаты (ДС). Депозитный сертификат, по сути, является гибридным инструментом: официально - это депозитный счет, но практически ДС является разновидностью долговой расписки.

Итак, по форме ДС могут быть отнесенные к депозитным обязательствам, но по экономическому содержанию их правомерно рассматривать как источник заимствования средств, поскольку инициаторами выпуска депозитных сертификатов всегда является банк.

Депозитный сертификат - это процентное долговое обязательство (расписка) банка, которое подтверждает вложения определенной суммы средств в банк на определенный срок по конкретной процентной ставке или по ставке, которая рассчитывается по условиям заключенного соглашения. Основная роль ДС состоит в обеспечении банков дополнительными источниками средства.

На финансовых рынках ходит несколько видов депозитных сертификатов: местные ДС, которые функционируют только на внутренних рынках; евровалютные депозитные сертификаты; сберегательные ДС, которые выпускаются большими сберегательными банками. Особой популярностью пользуются переводные ДС, которые можно неоднократно перепродавать на вторичном рынке к наступлению срока погашения. Для упрощения операции продажи ДС выпускаются в форме "на предъявителя". Ставка по депозитным сертификатам может быть как фиксированной, так и плавающей. Около 80% всех депозитных сертификатов на международных рынках являются инструментами с фиксированной ставкой процента, и только 20% ДС предусматривают поэтапный просмотр ставки через определенные промежутки времени, то есть плавающую ставку [3].

Разновидностью переводных депозитных сертификатов является ДС большой стоимости (не меньшее 100 тыс. долл. США - "джумбо"). Переводные ДС ограничены короткими сроками погашения - большей частью от 7 дней до одного года. По депозитным сертификатам со сроком погашения свыше года проценты, как правило, выплачиваются каждые шесть месяцев. Евродолларовые ДС эмитируются большими банками, расположенными в финансовых центрах мира.

Большая часть евро-ДС являются краткосрочными, со сроками действия 30, 60 или 90 дней. Они не застрахованы и благодаря высокому кредитному риску и большой чувствительности к развитию политической и экономической ситуации в ряде стран, характеризуются высоким уровнем доходности сравнительно с аналогичными инструментами внутреннего рынка США.

Одним из методов реализации ДС является продажа его клиенту банка, при этом банковская операция состоит в переведении средств с одного счета, например, расчетного счета клиента, на другой - счет депозитного сертификата. Благодаря такой операции повышается стабильность ресурсной базы банка, поскольку ДС не могут быть изъяты из оборота к наступлению срока погашения. Кроме того, в некоторых странах, например, в США, требования обязательного резервирования относительно ДС отсутствуют, тогда как средства на других счетах подлежат резервированию. Итак, банк при продаже ДС, даже при условиях простого переведения средств по счетам, имеет определенные выгоды. Проанализировав динамику объемов продажи ДС, можно найти прямую зависимость между ростом данного показателя и возрастанием спроса на коммерческие кредиты.

Предлагая переводные депозитные сертификаты большой стоимости, банки заимствуют средства у компаний, фондов и отдельных лиц, лишь бы обеспечить свои кредиты другим компаниям, рассчитывая на получение прибыли от разности ставок.

Коммерческие бумаги - это краткосрочные необеспеченные долговые обязательства, срок оборота которых не превышает 270 дней.

Рынок коммерческих бумаг возник в США в конце 60-х лет. Поэтому на его развитие значительно повлияло законодательство страны, согласно которому банки не имеют права прямого выпуска коммерческих бумаг. Такие инструменты заимствования средств выпускались известными компаниями с целью финансирования своих потребностей в оборотных средствах. Это позволяло им не пользоваться банковскими кредитами. В отличие от депозитных ставок, которые в США централизованно регулировались к началу 80-х гг., ставки по коммерческим бумагам были нерегулируемыми. Банки создавали холдинговые компании или фирмы, которые находилось под их контролем, и осуществляли выпуск коммерческих бумаг. Этот источник заимствования средств позволял банкам расширять ресурсную базу, несмотря на ограничение депозитных ставок. Период оборота коммерческих бумаг колеблется от 3-4 дней до 9 месяцев, продажа, как правило, происходит на дисконтной основе. Эти инструменты не относятся к ценным бумагам, поскольку являются необеспеченными долговыми обязательствами. В Украине рынок коммерческих бумаг отсутствует.

Ставки по коммерческим бумагам в среднем на 0,5--0,75% ниже среднерыночных ставок займов.

6. К финансовым небанковским учреждениям принадлежат пенсионные фонды, страховые компании, инвестиционные фонды, кредитные союзы, взаимные фонды, трасту компании и т. п. Как правило, в небанковских учреждениях аккумулированы значительные средства, которые требуют надежных направлений размещения. Временно свободные средства этих участников рынка могут вкладываться в высококачественные ценные бумаги и предоставляться на условиях займа надежным клиентам, которыми и являются банки. Законодательством некоторых стран, например, США, пенсионным фондам запрещается покупать высоко-рискованные ценные бумаги с низким рейтингом. Поэтому финансовые небанковские учреждения предоставляют займы другим участникам рынка, формируя небанковский сектор рынка кредитных ресурсов.

Особенностью данного источника заимствования является более долгосрочный характер соглашений сравнительно с межбанковским рынком, а условия проведения операций и методы ценообразования не отличаются от общих.

7. На выбор недепозитных источников средств банка влияют такие причины:

Относительная стоимость конкретного источника;

Предельные сроки погашения;

Уровень надежности источника;

Правила и ограничение относительно использования;

Доступность;

Кредитные возможности банка-заемщика -- размер капитала, рейтинг, возможности реализации коммерческих бумаг и т. п.[7]

Процесс управления заимствованным средством имеет определенные особенности, исходя из которых менеджеры формируют стратегию управления ресурсами:

Гибкость управления: в каждый момент времени можно четко определить, сколько и на какой период необходимо банка позаимствовать средств. Потребность в недепозитных источниках рассчитывается как разность между исходными и входными денежными потоками банка, с учетом как реальных, так и ожидаемых значений.

Высокая чувствительность к изменениям рыночной процентной ставки: займы большей частью предоставляются под плавающую ставку или на короткие периоды времени.

Краткосрочный характер операций заимствования: самыми популярными являются однодневные займы и с сроками погашения до двух недель.

Невозможность применения ценовых методов управления, поскольку ставку по займу устанавливает кредитор.

Ставка займа большей частью рассчитывается по методу "базовая ставка плюс", то есть как сумма базовой ставки и кредитного спреда. Величина спреда отображает уровень кредитного риска, который связывается с банком-заемщиком. Уровень риска определяется через кредитный рейтинг, присвоенный заемщику одной из ведущих мировых рейтинговых компаний. Для банков с высоким рейтингом (ААА, АА) кредитный спред равняется нулю.

Для не имеющих рейтингов банков, или тех, которые функционируют в странах, где не существует официально признанной системы рейтингов, уровень риска оценивается кредитором самостоятельно и зависит от надежности, платежеспособности, ликвидности, уровня капитализации и других финансовых показателей банка.

Рейтинговая оценка в значительной мере определяет возможности заимствования средств банком через выпуск и размещение депозитных сертификатов, коммерческих бумаг и других долговых обязательств. Для банков с рейтингом ВВ и ниже такие источники займов почти недоступны или стоимость средств становится слишком высокой.

Итак, менеджмент банка может частично повлиять на стоимость заимствованных средств, поддерживая высокую репутацию своего учреждения, повышая его надежность и платежеспособность и улучшая финансовые показатели деятельности.

Выводы по главе:

В условиях острой банковской конкуренции использование новых инструментов и методик в целом положительно влияет на взвешенность политики ценообразования на рынке банковских услуг; появление инноваций и развитие дополнительного сервиса, улучшение качества банковского обслуживания, включая рост профессионализма и квалифицированность банковского персонала, что в конечном итоге отражается на репутации и имидже банка [4,с. 18].

Ресурсная база, как экономический фактор, оказывает прямое влияние на ликвидность и платежеспособность коммерческого банка. Сами масштабы деятельности коммерческого банка, а, следовательно, и размеры доходов, которые он получает, жестко зависят от размеров тех ресурсов, которые банк приобретает на рынке ссудных и депозитных ресурсов. Отсюда возникает конкурентная борьба между банками за привлечение ресурсов.

Формирование ресурсной базы, включающее в себя не только привлечение новой клиентуры, но и постоянное изменение структуры источников привлечения ресурсов, является составной частью гибкого управления активами и пассивами коммерческого банка. Эффективное управление пассивами предполагает осуществление грамотной депозитной политики. Специфика этой области деятельности состоит в том, что в части пассивных операций выбор банка обычно ограничен определенной группой клиентуры, к которой он привязан намного сильнее, чем к заемщикам.

При выдаче ссуды банк, а не клиент, решает вопрос о передаче денег заемщику, то есть имеет значительную возможность маневра денежными ресурсами. При привлечении денежных средств право выбора остается за клиентом, а банк вынужден вести нередко жесткую конкуренцию за вкладчика, потерять которого довольно легко. Безусловно, хорошие заемщики тоже представляют собой большую ценность и формирование их широкого круга - одна из важнейших задач банка. Но первичным все же является привлечение, а не размещение ресурсов.

Ограниченность ресурсов, связанная с развитием банковской конкуренции, ведет к тесной привязке к определенным клиентам. Если круг этих клиентов узок, то зависимость от них банка очень высока. Поэтому банкам нужна грамотная депозитная политика, в основу которой ставится поддержание необходимого уровня диверсификации, обеспечение возможности привлечения денежных ресурсов из других источников и поддержание сбалансированности с активами по срокам, объемам и процентным ставкам.

Спрос на депозиты со стороны населения демонстрирует различные уровни чувствительности к ставкам отдельных групп банков, а значит, общая динамика рынка состоит из совокупности разнородных процессов, где некоторые банки, не являющиеся на сегодня явными лидерами, обладают особыми конкурентными преимуществами, способными обеспечить их будущий успех [48].

Поэтому, в рыночных условиях коммерческие банки должны уделять серьезное внимание привлечению ресурсов и для этого:

Разрабатывать собственную депозитную политику;

Особое внимание в процессе осуществления депозитной политики уделять срочным вкладам;

Разнообразить виды вкладов;

Расширять банковские услуги для привлечения потенциальных вкладчиков;

Проводить эффективную процентную политику, не снижающую доходность банка и обеспечивающую определенную привлекательность для вкладчиков.

Похожие статьи

-

Денежно-кредитная политика банка. Операции коммерческих банков

Задание №1 Срочный кредит - это кредиты, выдаваемые на определенный срок. Эмиссия денег и организация денежного обращения. Эмиссия является монопольным...

-

Операции коммерческих банков - Деятельность коммерческих банков

Современные коммерческие банки - банки, непосредственно обслуживающие предприятия и организации, а также население - своих клиентов. Коммерческие банки...

-

На рынке депозитных операций в условиях рыночной экономики формируются различные ситуации, конъюнктура и уровень конкуренции, влияющие на выбор подходов...

-

Пассивные операции коммерческого банка

Пассивные операции коммерческого банка Банковская система, являясь органической частью экономической системы страны, отражает ее особенности, цели,...

-

Ресурсы коммерческого банка - это совокупность денежных средств, которые имеются у банка и используются им для осуществления кредитных, инвестиционных и...

-

Управление и методы регулирования рисками в банке Управление риском - важная составляющая банковской деятельности АО "Банк ЦентрКредит", направленная на...

-

Основные виды банковских операций Рассматривая все банковские операции и услуги можно выделить две большие группы: 1) активные операции; 2) пассивные...

-

Кредитная политика банков второго уровня Кредит способен оказывать активное воздействие на объем и структуру денежной массы, платежного оборота, скорость...

-

К определению сущности депозитной политики нельзя подойти однозначно, так как это явление сложное. В широком смысле слова депозитная политика...

-

Структура и общая характеристика пассивных операций банков Сегодня банки рассматривают свои портфели активов и пассивов как единое целое, которое...

-

Состав и структура кредитного портфеля коммерческого банка Одним из наиболее важных элементов деятельности коммерческого банка является формирование...

-

Пассивные операции коммерческих банков Под пассивными понимаются такие операции банков, в результате которых происходит увеличение денежных средств,...

-

Укрепление ресурсной базы коммерческих банков - одно из основных условий преодоления кризиса российской экономики. Переход народного хозяйства из...

-

Кредитные операции. Банковский кредит - это экономические отношения, в процессе которых банки предоставляют заемщикам денежные средства с условием их...

-

Функции коммерческого банка - Коммерческие банки и их операции

Сущность деятельности банков проявляется в выполнении ими определенных функций, которые отличают их друг от друга. Конечно же банк выполняет очень много...

-

Методы управления и регулирования рисков в коммерческих банках - Банковские риски и методы их оценки

Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным руководством,...

-

Заключение - Управление пассивными операциями коммерческого банка

Пассивные операции банка - операции, которые определяются величиной привлеченных средств, либо за счет средств акционеров банка (Уставный капитал),...

-

Финансово-экономические основы депозитных операций Исследуя сущность депозита в сфере банковских услуг, отмечают особенности, заключающиеся в его...

-

Введение - Управление пассивными операциями коммерческого банка

Актуальность исследования. Коммерческие банки, как и другие субъекты хозяйственных отношений, для обеспечения своей хозяйственной деятельности должны...

-

Организация процесса управления кредитным риском в коммерческом банке - Кредитная политика банка

Вероятность неблагоприятного влияния конкретных факторов или их комбинаций на надежность банка характеризуется рисками. Под риском понимается угроза...

-

Понятие прибыли как финансового результата деятельности коммерческого банка Прибыль - это сложная экономическая категория, представляющая собой...

-

Проблемы управления ссудным портфелем коммерческих банков Как известно обесценение кредита происходит в результате одного или нескольких событий,...

-

Характеристика экономических особенностей банковской деятельности Банк (от итал. banco -- скамья, лавка, стол, на которых менялы раскладывали монеты) --...

-

Роль и значение пассивов коммерческого банка Пассивы - это обязательства предприятий, состоящие из заемных и привлеченных средств, включая...

-

Рассмотрим отечественный опыт в области решения проблем в области управления активами банка. Кроме того, представим отдельные элементы зарубежной...

-

По классификации активных операций, как и по структуре активов сложились разные точки зрения. В соответствии с международными стандартами активы обычно...

-

ЗАКЛЮЧЕНИЕ - Система управления активами коммерческого банка

Коммерческие банки также характеризуются как основное звено кредитной системы. Это означает, что банки, как основной центр кредитования, раскрывают...

-

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового...

-

Экономическая сущность и роль активных и пассивных операций Финансовые ресурсы банка зависят от многих условий - начиная от типа...

-

Роль коммерческих банков на рынке ценных бумаг - Операции коммерческих банков на рынке ценных бумаг

Операции с ценными бумагами - составная часть современной рыночной экономики. Без этих операций невозможно представить ни организацию инвестиций в...

-

Виды активных операций КБ, Кредитные операции - Управление активами коммерческого банка

Как следует из предыдущего раздела в состав активных операций входят следующие виды операции: кредитные, инвестиционные, расчетно-кассовые и прочие...

-

Пассивные операции коммерческого банка - Деятельность коммерческого банка

Пассивные операции коммерческого банка - это деятельность банка по аккумулированию собственных и привлеченных средств в целях их размещения. Назначение...

-

В начале 80-х гг. коммерческие банки в силу ряда причин (глобализация рынков, усиление конкуренции, технологическая революция в банковском деле и др.)...

-

Заключение - Операции коммерческих банков на рынке ценных бумаг

Коммерческие банки как особый финансовый институт имеют свойственные только им отличительные черты, вытекающие из самой сути банковской деятельности. Эта...

-

Прочие операции коммерческих банков - Коммерческие банки, их развитие

В последнее время коммерческие банки столкнулись с резким обострением конкуренции со стороны многочисленных специализированных кредитных учреждений, а...

-

Введение - Методы управления ликвидностью, активами и пассивами коммерческого банка

Банк это финансовый институт, служащий перераспределению денежных потоков в стране. Любая экономика держится на объективных экономических законах, одним...

-

Координация банковских операций Функции банков реализуются через их операции. Операции коммерческих банков делятся на три группы: пассивные, активные и...

-

Сущность и функции коммерческого банка Коммерческий банк - негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для...

-

Коммерческие Банки - Банк и банковские операции

Термин "Коммерческий банк" возник на ранних этапах развития банковского дела, когда банки обслуживали преимущественно торговлю (commerce), товарообменные...

-

Экономическое развитие всех стран подчинено объективным законам, и любое развитие как национальной экономики в целом, так и ее секторов, проходит через...

Методы управления пассивными операциями коммерческого банка - Управление пассивными операциями коммерческого банка