Анализ активных операций банка - Пути повышение эффективности деятельности на примере Сбербанка России

Основу активных операций любого коммерческого банка составляют операции по кредитованию юридических и физических лиц.

В табл. 7 представлен анализ кредитования юридических и физических лиц в Иркутском ОСБ №8586 за 2006-2007г.

Таблица 7 Анализ кредитного портфеля банка

|

Вид депозита |

2006г., тыс. руб. |

2007г., тыс. руб. |

Абсолют. отклонение, тыс. руб. |

Изменение, % |

|

Юридические лица |

2 589 360 |

3 258 645 |

669 285 |

125,8 |

|

Малый бизнес |

945 687 |

1 110 580 |

164 893 |

117,4 |

|

Физические лица |

1 212 407 |

1 928 326 |

715 919 |

159,04 |

|

Итого |

4 747 454 |

6 297 551 |

1 550 097 |

132,6 |

Анализируя таблицу можно отметить, что идет возрастание кредитного портфеля банка, чему способствует рост кредитов малого бизнеса на 17,4% или на 164 893 тыс. руб., за счет разработки новых программ банка, а также возросли суммы потребительского кредитования на 59,04% или на 715,919 тыс. руб. и юридических лиц на 25,8% или на 669 2385 тыс. руб.

Далее проведем анализ потребительского кредитования как востребованной на сегодняшний день услуги банка. В Сбербанке России потребительские кредиты по видам делятся на многоцелевые и целевые.

Многоцелевые программы - кредиты на любые цели потребительского характера (приобретение транспортных средств, дорогостоящих предметов домашнего обихода, на хозяйственное обзаведение, платные медицинские услуги, приобретение туристических и санаторных путевок и др.)

Виды многоцелевых кредитов, выдаваемых Иркутского ОСБ №8586, представлены в приложении 5.

Доверительный кредит - быстрый кредит без поручительств и залога для частных клиентов, имеющих положительную кредитную историю в Сбербанке России. Удобный кредит для приобретения туристических путевок, бытовой техники и на потребительские нужды, не требующие отлагательства.

Возобновляемый кредит для тех, кто хочет самостоятельно определять график погашения кредита. Гарантированная возможность получать кредиты сроком до 1 года в течение 3-х-летнего периода после оформления данного кредита. Предоставляется на любые потребительские цели.

Единовременный кредит - экономичный кредит с единовременным погашением. Удобен для клиентов, желающих сэкономить на процентах и планирующих погасить кредит за счет реализации имеющегося имущества (автотранспортных средств, недвижимости, пр.) или разовых доходов (депозитов, гонораров, дивидендов, сезонной оплаты, оплаты за работу вахтовым методом). Предоставляется на любые потребительские цели.

Пенсионный кредит - многоцелевой кредит для работающих пенсионеров. Предоставляется работающим пенсионерам, достигшим пенсионного возраста в соответствии с действующим законодательством, на любые потребительские цели.

Кредит под заклад ценных бумаг ("Экспресс-выдача") предоставляется: на любые потребительские цели. Обеспечение возврата кредита: в заклад сберегательных сертификатов Сбербанка России; заклад акций Сбербанка России; заклад векселей Сбербанка России; заклад облигаций внутреннего государственного валютного займа.

Кредит под залог мерных слитков драгоценных металлов предоставляется на любые потребительские цели. Сумма кредита не зависит от дохода заемщика, с учетом причитающихся за пользование кредитом процентов не может превышать 80% от оценочной стоимости передаваемых в залог мерных слитков, рассчитанной исходя из учетной цены на драгоценные металлы, устанавливаемой Банком России.

Корпоративный кредит - часть социального пакета, способ поощрения персонала предприятия. Предоставляется сотрудникам финансово-устойчивых предприятий и организаций - клиентов Сбербанка России при условии заключения между банком и соответствующим предприятием (организацией) договора о сотрудничестве и установления лимита риска на данное предприятие.

Виды основных целевых кредитов Иркутского ОСБ №8586 СБ РФ представлены в приложении 6.

Проведем анализ кредитного портфеля банка по кредитам, предоставленным физическим лицам за период 2006-2007 гг. Динамика выданных кредитов по видам и их анализ представлен в таблицах 2.7-2.10.

Анализируя динамику предоставления кредитов физическим и лицам можно привести следующие данные (табл. 8)

Таблица 8 Анализ и динамика выданных кредитов Иркутского ОСБ №8586

|

Наименование показателя |

Годы, тыс. руб. |

Отклонение | ||

|

2006 |

2007 |

Тыс. руб. |

% | |

|

Многоцелевые кредиты |

457 852 |

754 369 |

296 517 |

164,7 |

|

Целевые кредиты |

754 825 |

1 173 957 |

419 132 |

155,5 |

|

Итого |

1 212 407 |

1 928 326 |

715 919 |

159,04 |

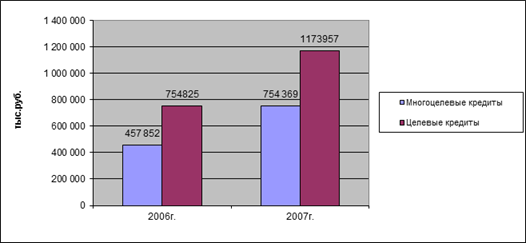

Анализируя таблицу необходимо отметить увеличение сумм программы многоцелевого кредитования сроком до трех лет, без залога на 164,7% или на 296 517 тыс. руб., а также возрастание на 155,5% сумм целевых кредитов или на 419 132 тыс. руб., что связано со снижением процентов на ипотечное кредитование и автокредитование, а также увеличением спроса на товарные кредиты, увеличение в общем составило 715 919 тыс. руб. или на 159,04%.

Динамику общих сумм кредитования по годам можно увидеть на рис. 3.

Рис. 3. Сумма выданных потребительских кредитов за 2006-2007 гг.

Также необходимо проанализировать структуру выданных кредитов по процентным ставкам (табл. 9).

Таблица 9 Структура потребительского кредитования по процентным ставкам

|

Процентная ставка |

Годы, тыс. руб. |

Отклонение | |||

|

2005 |

2006 |

2007 |

Тыс. руб. |

% | |

|

12-13% годовых |

- |

212 569 |

460 580 |

248 011 |

216,6 |

|

13-15% годовых |

- |

249 785 |

487 950 |

238 165 |

195,3 |

|

16-18% годовых |

365 269 |

375 870 |

598 652 |

233 383 |

163,8 |

|

18-21% годовых |

259 174 |

297 180 |

310 580 |

51 406 |

119,8 |

|

22-25% годовых |

116 000 |

77 003 |

70 564 |

- 45 436 |

60,83 |

|

25-28% годовых |

39 874 |

- |

- |

- |

- |

|

Итого |

780 317 |

1 212 407 |

1 928 326 |

1 148 009 |

247,1 |

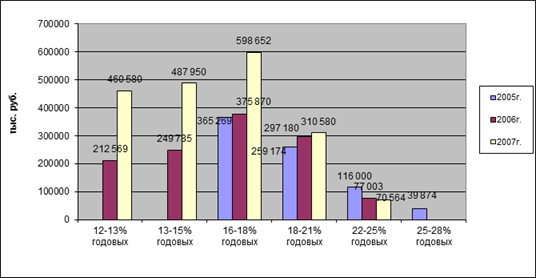

При анализе данных таблицы можно отметить, что потребительские кредиты под 12-13% годовых появились только в последние два года, что обусловлено снижением ставки рефинансирования ЦБ РФ, в свою очередь полностью упал спрос на кредиты под 25-28% годовых, так как несмотря на свою беззалоговость и краткосрочность данные кредиты очень дороги для погашения.

Также на 39,2% снизилась доля кредитования под 22-25% годовых, а наибольшее увеличение составили суммы кредитов под 13-15% годовых (рис. 4).

Рис. 4. Суммы кредитов по видам процентных ставок

Далее рассмотрим структуру и динамику целевых кредитов, предоставленных Иркутским ОСБ №8586 за 2007г. (табл. 10).

Таблица 10 Виды целевых кредитов Иркутского ОСБ на 01.01.2008г.

|

Наименование показателя |

Годы, тыс. руб. |

Отклонение | ||

|

2006 |

2007 |

Тыс. руб. |

% | |

|

Ипотечное кредитование |

19 744 |

75 339 |

55 595 |

381,5 |

|

Кредитование "Молодая семья" |

6 852 |

12 565 |

5 713 |

183,3 |

|

Автокредит |

108778 |

125268 |

16 490 |

115,1 |

|

Товарный кредит |

33780 |

40788 |

7 008 |

120,7 |

|

Образовательный кредит |

627 |

1120 |

493 |

178,6 |

|

Кредит на неотложные нужды |

1810 |

2122 |

312 |

117,3 |

|

Итого |

171 591 |

257 202 |

85 611 |

149,8 |

Анализируя таблицу необходимо отметить возрастание общей суммы выданных целевых кредитов почти на 149,8% или на 85 611 тыс. руб., также увеличилась сумма выданных ипотечных кредитов почти в 4 раза или на 55 595 тыс. руб., автокредитование увеличилось на 115,1% раза или на 16490 тыс. руб., суммы кредитов на неотложные нужды увеличилась на 312 тыс. руб. или на 17,3%

В свою очередь остаток ссудной задолженности на 01.01.2008г. составил 1 173 957 тыс. руб. Структура ссудной задолженности приведена в табл. 11.

Таблица 11 Сумма ссудной задолженности по потребительскому кредитованию (целевые кредиты)

|

Виды кредита |

Остаток на 01.01.2008г. | |

|

Остаток задолженности, тыс. руб. |

Удельный вес, % | |

|

Ипотечное кредитование |

250672 |

21,4 |

|

Кредитование "Молодая семья" |

142230 |

12,1 |

|

Автокредит |

321242 |

27,4 |

|

Товарный кредит |

120601 |

10,3 |

|

Образовательный кредит |

158112 |

13,5 |

|

Кредит на неотложные нужды |

181100 |

15,4 |

|

ИТОГО |

1173957 |

100,0 |

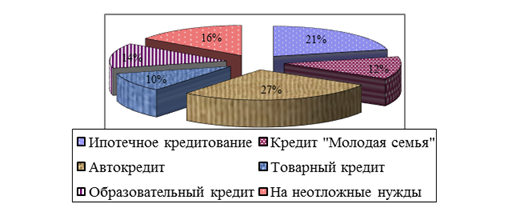

Наибольший остаток ссудной задолженности по потребительским кредитам банка составляет по автокредитам, предоставленным населению Иркутской области - 28%, ссудная задолженность по ипотечным кредитам на 01.01.2008г. составила 22%, наименьший удельный вес ссудной задолженности по потребительским кредитам составляют образовательные кредиты - 13% (рис. 5).

Рис. 5. Остаток ссудной задолженности по потребительским кредитам Иркутского ОСБ №8586 на 01.01.2008г.

Таким образом, изучив виды и условия предоставления потребительских кредитов в Иркутском ОСБ №8586 можно сделать вывод, о том, что Банк успешно функционирует на рынке потребительского кредитования, все показатели свидетельствуют о росте предоставления банком кредитных услуг, что является залогом того, что население при выборе банка отдает предпочтение Иркутскому ОСБ №8586. Набор потребительских кредитов для физических лиц достаточно большой и отвечает росту спроса на сегодняшнем рынке потребительского кредитования Иркутской области.

Похожие статьи

-

Анализ кредитного портфеля банка В условиях столь явного преобладания в структуре активных операций ссудных средств встает проблема управления активами,...

-

Таблица 3 Анализ динамики и структуры источников формирования средств Иркутского ОСБ № 8586 за 2006-2007гг. Наименование статей Сумма тыс. руб. Удельный...

-

С целью совершенствования управления активными операциями предложим ряд мероприятий: 1. Предлагается предоставлять кредиты наличными по системе "Кредиты...

-

Общая характеристика ОАО "Энерготрансбанк" Коммерческий банк "ЭНЕРГОТРАНСБАНК" (ОАО) зарегистрирован 27 декабря 1990 года. Банк имеет генеральную...

-

Характеристика Байкальского банка СБ РФ По форме организации Сберегательный банк России представляет собой акционерное кредитное учреждение,...

-

В качестве примера системы управления рисками рассмотрим основные направления снижения кредитных рисков в деятельности Волгоградского Отделения Сбербанка...

-

АО "Банк Евразийский", имея избыток привлеченных ресурсов, производит размещение средств по методу общего фонда средств, который не предполагает особо...

-

В 2009 году продолжилось сотрудничество Омского отделения №8634 Сбербанка России с крупнейшими предприятиями - лидерами российской экономики, причем в...

-

Оценка ресурсной базы АО "Цеснабанк" Одними из важных факторов, оказывающих влияние на финансовое состояние коммерческого банка, является эффективная...

-

Организация кредитных операций банка и их учет - Анализ деятельности банка

Стратегия и тактика "Moldindconbank" SA в области кредитования предусматривает удовлетворения требований в кредитах экономических агентов и физических...

-

Организация системы краткосрочного кредитования и долгосрочного кредитования Организация кредитования Все вопросы, связанные с осуществлением и...

-

Заключение - Управление активными операциями банка и его совершенствование на примере АО "ОТП банк"

ОТП Банк входит в число 50 крупнейших банков России. В частности, ОТП Банк занимает 19 место среди самых розничных банков (Frank Research Group на 1 июля...

-

Общая характеристика банка ОТП Банк - до февраля 2008 года Инвестсбербанк - был образован в 1994 году. В 2006 году банк вошел в одну из крупнейших...

-

Анализ активных операций Банка Активные операции АО "Банк ЦентрКредит" составляют существенную и определяющую часть его операций. Под структурой активов...

-

Сберегательный банк РФ осуществляет банковские операции и сделки, предусмотренные Положением о филиале. Объем полномочий руководителя филиала...

-

Характеристика основных кредитных операций АО "Казкоммерцбанк" На сегодняшний день АО "Казкоммерцбанк" - один из самых динамично развивающихся банков в...

-

Кредитное направление активных операций в настоящее время самое важное в деятельности любого банка. В рамках данной работы проведем анализ некоторых...

-

Пассивные операции банка - Пути повышение эффективности деятельности на примере Сбербанка России

Пассивные операции банка - это совокупность операций (способов, приемов, методов), посредством которых формируются ресурсы банка. В результате таких...

-

Во все времена между банками и собственниками накоплений и капиталов складывались экономические отношения по аккумуляции мелких и крупных сбережений в...

-

Введение - Пути повышение эффективности деятельности на примере Сбербанка России

Банковский сектор - одно из важнейших направлений развития рыночных отношений, который является основой для нормального, эффективного функционирования...

-

Приоритетным направлением ОАО "СКБ-банк" является кредитования физических лиц. Активизация работы банка в сфере кредитования физических лиц привела к...

-

Организация потребительского кредитования - Анализ основных видов деятельности банка "Юниаструм"

Потребительскими ссудами в нашей стране называют ссуды, предоставляемые населению. При этом потребительский характер ссуд определяется целью (объектом...

-

Анализ движения выданных кредитов предусматривает изучение действующей финансовой отчетности и данных бухгалтерского учета (остатков по ссудным счетам,...

-

С I квартала 2011 года Омское отделение №8634 Сбербанка России предложило клиентам новую линейку розничных кредитных продуктов, которая предусматривает...

-

Организационно-экономическая характеристика ПАО Сбербанк России Сбербанк - крупнейшая в России многопрофильная финансовая структура, успешно развивающая...

-

Организация кредитного процесса в банке Одним из важнейших направлений деятельности коммерческих банков является процесс кредитования. Хотя в переводе с...

-

В последние несколько лет, на фоне экономического подъема страны, банковская система растет исключительно быстрыми темпами. В частности, это...

-

Под активными банковскими операциями понимаются операции, направленные на размещение собственных и привлеченных денежных средств банка. Активные операции...

-

Информация об объемах ссудной, просроченной и реструктурированной задолженности представлена в таблице 6. Таблица 6. Информация об объемах ссудной,...

-

ВИДЫ РОЗНИЧНЫХ УСЛУГ, ОКАЗЫВАЕМЫХ БАНКОМ - Пути повышения эффективности розничного бизнеса банка

Являясь членом австрийской банковской группы Райффайзен, ОАО "Приорбанк" использует опыт своего основного акционера и первым внедряет новые банковские...

-

Другие операции банка - Анализ финансово-хозяйственной деятельности организации

При кредитовании путем открытия кредитной линии обязательство банка по предоставлению кредита отражается в бухгалтерском учете в сумме, не превышающей...

-

Анализ активных и пассивных операций АО "Россельхозбанк" Далее хотелось бы рассмотреть основные финансовые показатели деятельности АО "Россельхозбанк" и...

-

Основным критерием эффективности работы сектора финансового посредничества является его способность выполнять функцию перераспределения финансовых...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Банк работает на российском рынке банковских услуг с 1992 года. Московский кредитный банк -- это универсальный коммерческий банк, предоставляющий все...

-

Анализ деятельности АО "Темирбанк" на рынке банковских услуг АО "Темирбанк" основано 26 марта 1992 года. Головной офис расположен в г. Алматы. Филиальная...

-

Активная работа Банка по всем направлениям деятельности, постоянное взаимодействие со всеми категориями клиентов, внедрение и развитие новых продуктов и...

-

Валютный депозит Сбербанка На конец 2014 год Сбербанк России предлагает вкладчикам 6 видов простых валютных вкладов и 3 ОнЛ@йн вклада. Вклады можно...

-

Основные направления повышения финансовых результатов деятельности коммерческого банка Для повышения прибыльности проводимых банком операций необходимо...

-

Характеристика финансово-хозяйственной деятельности ОАО "Сбербанка РФ" Сбербанк России является крупнейшим банком Российской Федерации и СНГ. Его активы...

Анализ активных операций банка - Пути повышение эффективности деятельности на примере Сбербанка России