Структура, расчет и утверждение тарифа на перевозку пассажиров - Оптимизация деятельности транспортного предприятия

Тариф на перевозку пассажиров и багажа определяется на основе приведенных годовых нормативных затрат АТО (переменных и постоянных) на единицу работы подвижного состава (расчетный тариф), выраженной в километрах пробега или автомобиле-часах работы. Расчетный тариф используется в целях государственного регулирования тарифов. Расчетный тариф на перевозки определяется в рублях на 1 км пробега или 1 автомобиле-час работы автобуса. В целях укрупнения расчетов тариф может определяться в рублях на 1000 км пробега или 1000 автомобиле-часов работы автобуса.

Расчетный тариф формируется отдельно для каждой марки и модели автобуса, работающего на маршруте, либо для приоритетной модели автобуса, принятой АТО в качестве базовой. Расчетный тариф определяется по видам перевозок: городские, пригородные, междугородные Автотранспортные предприятия: нормативное регулирование деятельности. - М.: Транспорт, 2014.- 341 с..

Расчетный тариф формируется из тех затрат, которые прямо указываются в Методике. Включение в расчетный тариф затрат, не предусмотренных Методикой, не допускается. В Методике применяется классификация автобусов по пассажировместимости и габаритным размерам.

По пассажировместимости автобусы подразделяются на следующие группы Постановление Правительства РФ от 14.02.2009 N 112 (ред. от 09.06.2014) "Об утверждении Правил перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом"

- - 1 группа - до 49 чел. включительно; - 2 группа - от 50 до 69 чел. включительно; - 3 группа - от 70 до 89 чел. включительно; - 4 группа - свыше 90 чел.

По габаритным размерам автобусы подразделяются на следующие классы:

- - особо малый класс - габаритная длина до 5 м; - малый класс - габаритная длина от 6,0 до 7,5 м; - средний класс - габаритная длина от 8,0 до 9,5 м; - большой класс - габаритная длина от 10 до 15 м; - особо большой класс - габаритная длина 16,5 м и более.

Формирование расчетного тарифа предполагает установление нормативов затрат на перевозки по укрупненным элементам затрат:

- - элемент, в совокупности отражающий потребность АТО в расходах на оплату труда, выплату страховых взносов, а также прочих общехозяйственных расходах, зависящих от численности работников, - зарплатоемкость; - элемент, в совокупности отражающий потребности АТО в материальных расходах, а также прочих общехозяйственных расходах, зависящих от масштаба производственной деятельности организации, - материалоемкость; - элемент, в совокупности отражающий потребности АТО в затратах на амортизацию подвижного состава, а также амортизацию пассивной части основных фондов (например, зданий, сооружений, оборудования, технологического транспорта), - амортизация; - элемент, в совокупности отражающий затраты, покрываемые за счет прибыли АТО или формирующие прибыль АТО (инвестиционная составляющая тарифа на перевозки, выплаты социального характера, налоги, выплачиваемые из средств прибыли АТО), - прибыль; - налог на имущество организаций (для АТО, работающих в режиме налогообложения, предусматривающего уплату налога).

В структуре расчетного тарифа прочие расходы АТО (прочие общехозяйственные) следует группировать и учитывать в составе тех укрупненных элементов затрат, которые отражают сферу производственного процесса, к которой данные затраты относятся (зарплатоемкость, материалоемкость, амортизация, прибыль ).

В составе элементов затрат учитываются следующие группы прочих расходов:

- 1) прочие расходы, зависящие от численности работников АТО и уровня оплаты труда (учитываются в величине зарплатоемкости перевозок). Прочие расходы, зависящие от численности работников АТО и уровня оплаты труда, включают расходы, в том числе, на переподготовку и повышение квалификации кадров, охрану труда, спецодежду, информационное обеспечение деятельности персонала и информатизацию труда, командировочные расходы, медицинские осмотры. Базой формирования данных расходов является норматив заработной платы; 2) прочие расходы, зависящие от масштаба производственной деятельности АТО (учитываются в величине материалоемкости перевозок). Прочие расходы, зависящие от масштаба производственной деятельности АТО, включают, в том числе, затраты на охрану организации, информационное обеспечение деятельности организации, юридические, аудиторские, консалтинговые, банковские услуги, канцелярские расходы. Базой формирования данных расходов является норматив переменных затрат в составе материалоемкости перевозок; 3) прочие расходы - амортизация пассивной части

Основных фондов (например, зданий, сооружений, оборудования, технологического транспорта). Базой данных затрат является норматив амортизации подвижного состава.

На автомобильном транспорте основные фонды делятся на активную и пассивную части. Активная часть основных фондов непосредственно принимает участие в перевозочном процессе (подвижной состав). Пассивная часть основных фондов непосредственно не принимает участие в перевозочном процессе, но является необходимой для его осуществления (например, здания, сооружения, оборудование, технологический транспорт). Величина амортизации подвижного состава (активной части) учитывается отдельной статьей затрат по нормативам в соответствии с классификацией основных средств, включаемых в амортизационные группы.

Величину себестоимости в расчете на 1 километр пробега на маршруте при перевозках автобусами каждой (i-той) марки и модели определяют по формуле:

Где:

ФОТВк i км - фонд оплаты труда водителей и кондукторов;

С ФОТВк i км - страховые взносы от величины фонда оплаты труда водителей и кондукторов;

РТ i км - расходы на приобретение топлива для маршрутных автобусов;

РСм i км - расходы на приобретение смазочных и прочих эксплуатационных материалов для маршрутных автобусов;

РШ i км - расходы на износ и ремонт шин маршрутных автобусов;

РТо i км - расходы на техническое обслуживание и эксплуатационный ремонт маршрутных автобусов;

АМ I км - амортизация маршрутных автобусов;

ПКРI км - величина прочих расходов по обычным видам деятельности в сумме с косвенными расходами.

Величину экономически обоснованного тарифа определяют:

- в расчете на единицу произведенных услуг - перевозку 1 пасс.

Или 1 пасс. км;

- - в расчете на потенциальный объем предоставленных транспортных услуг - 1 пасс. место. км; - в расчете на 1 км пробега транспортного средства на линии.

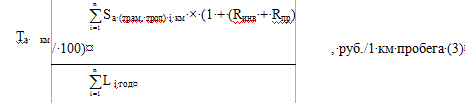

Величину тарифа в расчете на 1 км пробега определяют для одной модели транспортного средства по формуле:

ТIэкм=SА (трам, трол)iкм Ч (1+(RИнв+RПр)/100), руб./1 км пробега (2)

И для парка транспортных средств по формуле:

Где: LI год - суммарный пробег на маршрутах транспортных средств данных марок и моделей в соответствии с расписанием.

Величину тарифа в расчете на 1 пасс. место. км определяют по формуле:

Т з пасс. место. км = Т э км / q, руб., (4)

Величину тарифа в расчете на 1 пасс. км определяют по формуле:

Т э пасс. км = Т э пасс. место. км / г, руб., (5)

Величину тарифа в расчете на 1 пасс. определяют по формуле:

Т э пасс = Т э пасс. км / lСр, руб., (6)

Величину требуемого бюджетного финансирования в расчете на единицу произведенных услуг - перевозку 1 пасс. или 1 пасс. км определяют по формуле:

Б пасс (пасс. км) = Т э пасс (пасс. км) - Т у пасс (пасс. км), руб. (7)

Где: Т Уст пасс (пасс км) - величина установленного тарифа на перевозку 1 пасс. или 1 пасс. км.

Величину требуемого бюджетного финансирования в расчете на планируемый объем предоставленных транспортных услуг за любой определенный период определяют по формуле:

Б сумм = Б пасс (пасс. км) Ч W, руб. (8)

Где: W - объем перевозок или пассажирооборот за расчетный период, пасс. или пасс. км., либо пробег всех транспортных средств на маршруте за рассматриваемый период времени.

Величину требуемого бюджетного финансирования исходя из стоимости плановой работы (выпуска определенного количества и типа транспортных средств на маршрут) за любой определенный период определяют по формуле:

Б сумм = Д пр - Д прогн, руб. (9)

Где: Д пр - плановые доходы, которые должен получить перевозчик за плановый годовой пробег всех транспортных средств на рассматриваемом маршруте или группе маршрутов, руб.;

Д прогн - прогнозная величина доходов перевозчика от перевозок пассажиров за год на рассматриваемом маршруте или группе маршрутов, руб.

Похожие статьи

-

Исходя из вышепредставленных мероприятий в рамках политики ценообразования проведен расчет экономически обоснованного тарифа, что составляет 19 руб. для...

-

Техническая суть предлагаемых мероприятий и организация их внедрения Рекомендуемые мероприятия для ОАО "АТП" г. Лесной направлены на развитие и удержание...

-

ЗАКЛЮЧЕНИЕ - Оптимизация деятельности транспортного предприятия

В настоящее время ОАО "АТП" г. Лесной - крупнейший перевозчик, осуществляющий автобусные пассажирские перевозки на территории городского округа "Город...

-

Объем перевозок определяется провозной способностью парка, рассчитывается по маркам автомобилей. Провозная способность - это максимальное количество...

-

Характерной особенностью основных производственных фондов АТП является меньший удельный вес зданий и сооружений в их общем объеме по сравнению с...

-

Организационно-правовая форма и виды деятельности История развития ОАО "Автотранспортного предприятия" г. Лесного (далее ОАО "АТП") начинается с 1957...

-

Организация работы городского пассажирского транспорта В научной литературе встречается несколько определений городского пассажирского транспорта....

-

Расчет технико-эксплуатационных показателей - Расчет тарифов на перевозку грузов

Расчет технико-эксплуатационных показателей выполняется на основе методических рекомендаций по расчету тарифов на автомобильные перевозки грузов и...

-

Как и на любом другом предприятии в организации транспортного обеспечения на "Аттис" существуют свои отрицательные моменты, устранив которые предприятие...

-

Для облегчения учета (в смешанном транспортном потоке) влияния различных типов транспортных средств применяют коэффициенты приведения КПрив,к условному...

-

Динамика основных экономических показателей - Оптимизация деятельности транспортного предприятия

По итогам работы 2014 г. ОАО "АТП" г. Лесной достигло поставленной цели - размер чистой прибыли превысил плановое значение на 1034 тыс. руб. Это стало...

-

Определение маршрута перевозки - Расчет основных показателей параметров обслуживания пассажиров

Маршрутом называется регламентированный путь следования подвижного состава при выполнении перевозок. Маятниковым называют такой маршрут, при котором путь...

-

Автобусный маршрут представляет собой установленный и соответственно оборудованный путь следования автобусов между начальными и конечными пунктами. Для...

-

А) сумма средств, полученная от реализации изготовленной продукции Б) разница между расходами и прибылью В) стоимость производственной программы Г) сумма...

-

Маршрутом движения называют путь следования подвижного состава при выполнении перевозочной работы. На автомобильном транспорте наиболее распространены...

-

Польша: Предусмотрена плата за использование автомобильных дорог в зависимости от пройденного расстояния. Размер ставок электронной оплаты для дорог...

-

Миссия государства в сфере функционирования и развития транспортной системы Российской Федерации определена как содействие экономическому росту и...

-

Разработанные модели описания функционирования автомобилей указывают, что для расчета потребности в транспортных средствах в рассмотренных ситуациях в...

-

В планировании осуществления перевозок выделяют: 1. Перспективное (стратегическое) планирование - отличительной особенностью его является период...

-

ВВЕДЕНИЕ - Оптимизация деятельности транспортного предприятия

Транспорт перевозка пассажирский Увеличение транспортной подвижности российского населения в ближайшие пять лет более чем на треть, предопределяет...

-

Для создания оптимальных условий работы судна на линии определяется объем грунта, который должен быть извлечен для создания судоходной прорези,...

-

Себестоимость перевозок по методу элементных ставок: - себестоимость i-й стояночной операции, руб/т - себестоимость движенческой операции, руб./ткм L -...

-

В качестве критерия для выбора оптимальных габаритов судового хода для работы судна на линии принято минимальное значение себестоимости перевозок,...

-

Потребность в автомобильных шинах, шт. =4*15417,600/34000 =132,765*4*154,176*1,56/1000*100 Где -прейскурантная стоимость одного комплекта шин, руб; -...

-

Основными принципами транспортного обслуживания, отраженными в законодательстве являются: 1) Безопасность транспортного обслуживания. 2) Единая...

-

Структура персонала и система оплаты труда - Оптимизация деятельности транспортного предприятия

Фактическая численность персонала Общества на 01.01.2015 г. - 286 человек. Рассмотрим динамику численности персонала Общества по категориям за 2012-2014...

-

Роль и значение оптимизации перевозок мелкопартионных грузов Мелкопартионными грузами в зависимости от вида транспорта принято считать: - для...

-

Расчет затрат на перевозки - Расчет тарифов на перевозку грузов

Затрата перевозка автомобиль ремонтный Норма времени на 1 ткм в соответствии с формулой (9) составит: (9) . Часовая тарифная ставка водителя в...

-

Эффективность деятельности предприятия Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и...

-

Автотранспортный капитальный ремонт производственный В основе проектирования предприятий автомобильного транспорта лежат проектные решения по технологии...

-

При расчете данного раздела применяется метод наименьших квадратов. Для этого составляется уравнение регрессии: Где - коэффициент регрессии, -свободный...

-

Понятие и роль транспорта в коммерческой деятельности Транспорт играет важную роль в развитии экономики страны, связывая промышленность и сельское...

-

Задание 1 Определите среднее расстояние перевозки lСр на основании следующих данных: Q1= 20 тыс. т; Q2 = 40 тыс. т; Q3 = 30 тыс. т; Q4= 10 тыс. т; l1 =...

-

Основной задачей организации и функционирования транспортного хозяйства на предприятии является своевременное и бесперебойное обслуживание производства...

-

Анализ результатов расчета маршрутов по обслуживанию несетевых клиентов и разработка рекомендаций по оптимизации маршрутов. Результаты расчета маршрутов...

-

Состав помещений По своему функциональному назначению площади подразделяются на две зоны: - эксплуатационную; - производственную. Эксплуатационная зона...

-

При расчете числа постов ТР число воздействий по ТР не известно. Поэтому для расчета числа постов ТР используется годовой объем постовых работ ТР....

-

Исходные данные для расчета производственной программы ВАЗ-2107 Количество автомобилей, Асс, шт. 200 Пробег с начала эксплуатации, Lн, км 0,5...

-

Подготовка данных для расчета маршрутов по обслуживанию клиентов. Ввиду того, что к обслуживанию несетевых клиентов и к обслуживанию гипермаркетов...

-

Рисунок 1 - эпюра пассажиропотока по часам работы Определить тип подвижного состава по вместимости в зависимости от мощности пассажиропотока. Тип особо...

Структура, расчет и утверждение тарифа на перевозку пассажиров - Оптимизация деятельности транспортного предприятия