Показатели деятельности предприятия городского пассажирского транспорта - Оптимизация деятельности транспортного предприятия

Объем перевозок определяется провозной способностью парка, рассчитывается по маркам автомобилей. Провозная способность - это максимальное количество грузов, которое может быть перевезено данным парком автотранспортных средств при полном использовании его возможностей.

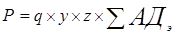

Провозная способность парка определяется по формуле (10):

(10)

Где, q - грузоподъемность автомобиля, т; y - коэффициент использования грузоподъемности; z - число ездок автомобиля за сутки; - автомобиле-дни в эксплуатации.

Автомобиле-дни к эксплуатации () рассчитывается как произведение автомобиле-дни в хозяйстве на коэффициент выпуска автомобилей на линию - .

Автомобиле-дни в хозяйстве () определяется умножением списочного парка автомобилей на 365.

Число поездок автомобиля определяется по формуле(11):

(11)

Где - время в наряде за сутки, час; - время одной ездки; - время в движении за одну ездку, час; - время простоя под грузовыми операциями за одну поездку, час.

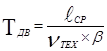

Время в движении определяется по формуле (12):

(12)

Где - среднее дальность перевозки, км; - техническая скорость автомобиля, км/час; - коэффициент использования пробега.

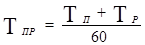

Время простоя на одну поездку определяется по норме простоя на 1 автомобиль:

(13)

Где, - нормы времени на погрузку и разгрузку, в мин.

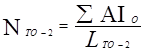

Программа технического обслуживания автомобилей за год определяется исходя из пробега автомобилей и норм межремонтного пробега по следующим формулам:

, (14)

Где, программа технического обслуживания ТО-2 и ТО-1; , - пробег автомобилей между техническим обслуживанием ТО-2 и То-1, км; - пробег автомобилей на плановый год, автомобиле-км.

Программа текущего ремонта не планируется, так как он выполняется по мере необходимости, но в плане по труду планируется штат работников для выполнения этого вида работ.

Количество ежедневных осмотров определяется:

(15)

Где: - списочный парк автомобилей, ед; - число рабочих дней в году, в 2013 году 250 рабочих дней; - коэффициент использования парка; 1,15 - коэффициент, учитывающий, что автомобили моют не только перед выходом на линию, но и перед техническим обслуживанием.

Коэффициент использования парка определяется по формуле:

(16)

Где: - коэффициент технической готовности автомобилей; - коэффициент, учитывающий снижения использования исправных автомобилей в рабочие дни по эксплуатационным причинам, принимается 0,95; - число календарных дней в году.

Явочная численность водителей автомобилей, работа которых оплачивается за объем выполненной работы, определяется по формуле:

(17)

Где: - время в наряде; - время на подготовительно-заключительные операции, принимают 0,3 часа за смену; - плановый фонд рабочего времени за год, фонд рабочего времени.

Списочная численность определяется по формуле:

(18)

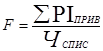

Поскольку единственного показателя производительности труда в автотранспортном предприятии найти невозможно, производительность труда определяется приведенными тонно-километрами. Приведенные тонно-километры в грузовом смешанном автотранспортном предприятии получают следующим образом:

, (19)

Где: - коэффициент приведения погруженных-выгруженных тонн к тонно-километрам; - погруженные и выгруженные тонны.

Коэффициент приведения показывает, сколько тонно-километров можно выполнить за время, необходимое для погрузки выгрузки одной тонны.

Коэффициент приведения определится по формуле:

, (20)

Где - время, необходимое для погрузки и выгрузки одной тонны, час. Оно равно:

(21)

Общая величина производительности труда определяется:

(22)

В каждом автотранспортном предприятии коэффициент приведения будет свой, зависящий от состава грузов, структуры парка автомобилей и других факторов.

Устойчивая экономическая деятельность предприятия городского пассажирского транспорта подразумевает финансовую устойчивость в соответствии с требованиями теории анализа финансовой деятельности организации и документами, регламентирующими значения показателей ее определяющих, а также уровень рентабельности, позволяющий обеспечивать надежность и безопасность перевозок и возможность постоянно иметь необходимую сумму денежных средств на расчетном счете.

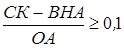

Финансовая устойчивость организации достигается при условии Будрина Е. В., Божук С. Г. Маркетинг транспортных услуг: Учебное пособие. СПбГИЭА. СПб., 2014. С.85-86:

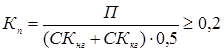

КТл 2;КОоа 0,1; КОзок 0,6 (23)

Где: КОзок - коэффициент обеспеченности запасов собственным оборотным капиталом

(24)

Где: КОоа - коэффициент обеспеченности оборотных активов собственными оборотными средствами

(25)

Где: КТл - Коэффициент текущей ликвидности

(26)

Где:

СК - величина собственного капитала;

ОА - величина оборотных активов;

ВНА - внеоборотные активы;

З - запасы.

ЗКК - задолженность кредиторская краткосрочная.

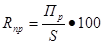

Для обеспечения экономически устойчивой деятельности организации необходима вторая составляющая ? уровень рентабельности, позволяющий обеспечивать надежность и безопасность перевозок, постоянно иметь необходимую сумму денежных средств на расчетном счете и обеспечивать постоянный рост чистых активов организации. Важнейшим показателем рентабельности является показатель рентабельности продаж, определяемый как отношение прибыли от продаж (Пр) к затратам на производство продукции (расходам по обычным видам деятельности или полная себестоимость, включающая управленческие расходы) (S), т. е.:

, % (27)

Другим показателем является показатель рентабельности оборота:

,% (28)

Где: П - прибыль до налогообложения организации,

В - выручка от реализации (доходы по обычным видам деятельности).

Для достижения финансовой устойчивости организации необходимо иметь структуру баланса, при которой рассматриваемые коэффициенты соответствуют нормативному значению. Требуемая структура баланса может быть получена путем реализации соответствующих мероприятий по организации и технологии перевозочного процесса, управлению хозяйственной деятельностью и финансовыми потоками. При этом, должны быть выявлены пути повышения доходов и снижения расходов и спрогнозирован баланс на перспективу. Прогнозный вариант баланса составляется на основе ожидаемого баланса с учетом тех изменений, которые должны улучшать структуру баланса. Статьи этого баланса увеличиваются (уменьшаются) с учетом операций, планируемых в предстоящем году. Так, стоимость внеоборотных активов в части основных средств (ОС) увеличивается на стоимость предполагаемых к приобретению ОС либо на стоимость реконструкции существующих ОС, либо с учетом переоценки ОС, если таковая планируется до конца текущего (планируемого) года, и уменьшается на стоимость предполагаемых к выбытию ОС, а также на величину планируемых к начислению амортизационных отчислений. При этом амортизация не начисляется по объектам ОС, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты внешнего благоустройства и др. аналогичные объекты дорожного хозяйства, объекты жилищного фонда, если они не используются для получения дохода).

Для определения прогнозной величины запасов составляется плановый бюджет всех видов материальных расходов на предполагаемый объем перевозок в предстоящем году, выполняется расчет среднесуточного потребления каждого вида материалов, анализируется сложившаяся фактически практика нормирования величины складских запасов. Нормирование складских запасов и материальных затрат - одно из условий рационального использования производственных ресурсов. Под нормой производственного запаса понимают средний в течение года запас каждого вида материалов, принимаемый как переходящий запас на конец планируемого года. Эта норма измеряется в днях среднесуточного потребления каждого вида материалов. Для автотранспортных организаций (АТО) рекомендуются среднестатистические нормы запасов материальных ресурсов Савченко-Бельский В. Ю. Антикризисное управление на транспорте (вопросы теории и практики). - М.: Эпикон, 2013. С.95:

- - топливо - 3 - 5 дней; - смазочные и обтирочные материалы - до 20 дней; - запасные части и агрегаты - 15 - 20 дней; - ремонтные материалы - 60 - 70 дней; - инструмент - 250 дней; - спец. одежда - 125 дней; - шины - 30 дней.

АТО должны стремиться к соблюдению норм производственных запасов каждого вида материалов. Соответственно в прогнозный баланс рассчитывается нормативная величина запасов как произведение среднесуточного потребления каждого вида материалов на вышеуказанные рекомендуемые нормы запасов материальных ресурсов в днях.

Дебиторская задолженность по балансу на конец предыдущего года, увеличивается на планируемый объем продаж с учетом НДС и уменьшается на планируемый приток денежных средств от покупателей (заказчиков) в плановом периоде. Для проверки реалистичности плановой величины поступлений денежных средств от продаж необходимо проанализировать фактически сложившийся в предшествующие периоды уровень оборачиваемости дебиторской задолженности в днях и сравнить эту величину с оборачиваемостью дебиторской задолженности в плановом периоде.

Отклонения в ту или другую стороны должны быть объективно обусловлены: так, ускорение оборачиваемости дебиторской задолженности является положительной динамикой, которая вместе с тем должна основываться на перечне обеспечивающих это улучшение мероприятий, изменении договорных условий поставок работ (услуг), появлении новых клиентов и проч. При сохранении в плановом периоде основных условий хозяйствования предыдущего года общей рекомендацией для прогнозного баланса по показателю дебиторская задолженность может быть следующая: средняя дебиторская задолженность исходя из прогнозного баланса должна обеспечивать как минимум неухудшение показателя оборачиваемость дебиторской задолженности в плановом году (в сравнении с предшествующим периодом).

Планируемый остаток денежных средств переносится в прогнозный баланс из прогнозного бюджета движения денежных средств (БДДС). При этом для проверки корректности составленного БДДС (а значит, и плановых остатков денежных средств на конец планируемого периода, переносимых в прогнозный баланс) рекомендуется составлять прогноз БДДС двумя известными способами: прямым и косвенным.

При формировании прогноза пассивов раздел прогнозного баланса "Капитал и резервы" формируется исходя из прогноза отчета об изменениях капитала. Так, в зависимости от организационно-правовой формы АТО величина уставного капитала в планируемом периоде может измениться по решению собственника вследствие реорганизации юридического лица, изменения номинала акций или количества акций в обращении (паев, долей), прямых взносов (вкладов) учредителей в уставный капитал АТО. Переоценка основных средств является фактором, влияющим на величину добавочного капитала, из чистой прибыли, полученной в предшествующем году, в прогнозируемом периоде могут быть выплачены дивиденды, осуществлены отчисления в резервный фонд АТО, произведены расходы, относящиеся (по решению собственника) непосредственно на уменьшение капитала. В результате учета влияния всех вышеуказанных факторов прогнозируются исходящие величины уставного, резервного, добавочного капитала и нераспределенной прибыли, которые переносятся в прогнозный баланс.

Кредиторская задолженность поставщикам по балансу на конец предшествующего года, увеличивается на планируемую стоимость закупок с учетом НДС и уменьшается на сумму платежей поставщикам материалов, работ, услуг в планируемом периоде. Прогноз счетов начислений составляется путем прямого расчета в корреспонденции с прогнозом счета прибылей и убытков (в части соответствующих планируемых затрат). Аналогично рассчитывается прогнозная кредиторская задолженность по оплате труда, по налогам и сборам, прочая кредиторская задолженность. В случае пользования банковским кредитом АТО планирует расчеты с банком по привлечению и возврату кредита в прогнозном бюджете движения денежных средств исходя из условий заключенного кредитного договора, в прогнозный бухгалтерский баланс переносится остаток непогашенной задолженности на конец планового периода в части основной суммы долга и банковских процентов.

Для обеспечения необходимого для экономически устойчивой деятельности уровня рентабельности важно соблюдение также и следующих условий:

(29)

(30)

Где: КИ - интенсивность оборота авансируемого капитала, которая характеризует объем реализованных работ (услуг), приходящийся на 1 рубль средств, вложенных в деятельность организации;

В - выручка от реализации (форма № 2 баланса);

АНг и АКг - суммы актива баланса на начало и конец года (форма № 1 баланса);

КП - объем прибыли, приходящейся на 1 руб. собственного капитала;

П - прибыль до налогообложения (форма № 2 баланса);

СКНг и СККг - собственный капитал на начало и конец года.

Рентабельность оборота для транспортной организации должна соответствовать соотношению.

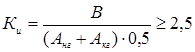

Величина необходимой рентабельности оборота может быть определена исходя из вышеприведенных нормативных значений коэффициентов КП и КИ, И коэффициента автономии (КАвт), величина которого принимается равной 0,6 (СК/(ВНА+ОА) = СК/А = 0,6). Выполнив расчет, получим искомую величину нормативной рентабельности оборота:

= 0,2 * 1/2,5 * 0,6 = 0,048

Таким образом, рентабельность оборота транспортной организации по прибыли до налогообложения должна быть не менее 4,8%.

Похожие статьи

-

Тариф на перевозку пассажиров и багажа определяется на основе приведенных годовых нормативных затрат АТО (переменных и постоянных) на единицу работы...

-

Динамика основных экономических показателей - Оптимизация деятельности транспортного предприятия

По итогам работы 2014 г. ОАО "АТП" г. Лесной достигло поставленной цели - размер чистой прибыли превысил плановое значение на 1034 тыс. руб. Это стало...

-

Организационно-правовая форма и виды деятельности История развития ОАО "Автотранспортного предприятия" г. Лесного (далее ОАО "АТП") начинается с 1957...

-

Анализируя полученные результаты можно сделать вывод, что на данный момент движение на маршруте не оптимизированно. Период ожидания автобусов слишком...

-

Эффективность деятельности предприятия Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и...

-

ВВЕДЕНИЕ - Оптимизация деятельности транспортного предприятия

Транспорт перевозка пассажирский Увеличение транспортной подвижности российского населения в ближайшие пять лет более чем на треть, предопределяет...

-

ЗАКЛЮЧЕНИЕ - Оптимизация деятельности транспортного предприятия

В настоящее время ОАО "АТП" г. Лесной - крупнейший перевозчик, осуществляющий автобусные пассажирские перевозки на территории городского округа "Город...

-

Миссия государства в сфере функционирования и развития транспортной системы Российской Федерации определена как содействие экономическому росту и...

-

Повышение технико-экономических показателей работы предприятий городского транспорта Состоит из пяти заданий I. Разработка мероприятий по...

-

Маршрутом движения называют путь следования подвижного состава при выполнении перевозочной работы. На автомобильном транспорте наиболее распространены...

-

В настоящее время перевозка грузов осуществляется современными и вполне комфортабельными автомобилями марки Renault и Volvo которые по своим...

-

Характерной особенностью основных производственных фондов АТП является меньший удельный вес зданий и сооружений в их общем объеме по сравнению с...

-

Техническая суть предлагаемых мероприятий и организация их внедрения Рекомендуемые мероприятия для ОАО "АТП" г. Лесной направлены на развитие и удержание...

-

Организация работы городского пассажирского транспорта В научной литературе встречается несколько определений городского пассажирского транспорта....

-

Понятие и роль транспорта в коммерческой деятельности Транспорт играет важную роль в развитии экономики страны, связывая промышленность и сельское...

-

На предприятии существует специальный отдел, занимающийся вопросами охраны труда и окружающей среды. Данной работой занимается, непосредственно, инженер...

-

Скорость определяется временем движения на определенное расстояние. Самый быстрый из всех - воздушный транспорт. Доступность - это способность транспорта...

-

Опыт свидетельствует, что идеальной формы взаимоотношений между транспортными компаниями и органами власти не существует. Прежде всего это зависит от...

-

Основной задачей организации и функционирования транспортного хозяйства на предприятии является своевременное и бесперебойное обслуживание производства...

-

Основную массу подвижного состава на предприятии составляют следующие грузовые автомобили: ГАЗ-3309 грузоподъемностью 4.5 тонны (10 штук), МАЗ-5551...

-

А) сумма средств, полученная от реализации изготовленной продукции Б) разница между расходами и прибылью В) стоимость производственной программы Г) сумма...

-

Различают транспорт общего пользования (обслуживает сферу обращения и населения), транспорт не общего пользования (предназначен для...

-

Как и на любом другом предприятии в организации транспортного обеспечения на "Аттис" существуют свои отрицательные моменты, устранив которые предприятие...

-

А) бюджетные показатели Б) наличие оборотных средств В) максимальная стоимость основных средств Г) величина уставного фонда Бюджетное планирование -...

-

Задание 1 Определите среднее расстояние перевозки lСр на основании следующих данных: Q1= 20 тыс. т; Q2 = 40 тыс. т; Q3 = 30 тыс. т; Q4= 10 тыс. т; l1 =...

-

Структура персонала и система оплаты труда - Оптимизация деятельности транспортного предприятия

Фактическая численность персонала Общества на 01.01.2015 г. - 286 человек. Рассмотрим динамику численности персонала Общества по категориям за 2012-2014...

-

Исходя из вышепредставленных мероприятий в рамках политики ценообразования проведен расчет экономически обоснованного тарифа, что составляет 19 руб. для...

-

Анализ деятельности пассажирских автотранспортных предприятий в Республике Казахстан Одной из главных характеристик развития национальной экономики...

-

Социальное значение работы пассажирского автомобильного транспорта заключается в обеспечении потребностей населения в перемещении. Особая роль при этом...

-

N - число попаданий за четыре часа, TОб - время оборота подвижной единицы, ч, TОбср-среднее время оборота за час, ч. Таблица 10 Среднее время оборота...

-

Организационно-экономическая характеристика ООО "Аттис" Общество с ограниченной ответственностью "Аттис" создано в соответствии с Гражданским кодексом РФ...

-

На современном этапе предприятия должны учитывать закономерности развития рыночной системы хозяйствования, заключающиеся в непрерывном поиске...

-

В условиях формирования новой модели развития мировой экономики транспорт является инструментом реализации национальных интересов России, обеспечения...

-

Городской транспорт - Решения транспортных проблем Москвы

Согласно данным Департамента транспорта и развития транспортной инфраструктуры, общественный транспорт Москвы перевозит в год около 5,24 млрд....

-

Транспорт -- самостоятельная отрасль хозяйства, которую следует отнести к производственной сфере. Сюда же логично включить и перемещение людей с...

-

Скорость сообщения Скорость сообщения (VC) - это скорость, не учитывающая простои на конечных остановках. Где LМ - длина маршрута, км., TОб - время...

-

Техническое обслуживание и ремонт подвижного состава, систем электроснабжения и путевого хозяйства На электротранспортных предприятиях Украины...

-

При расчете данного раздела применяется метод наименьших квадратов. Для этого составляется уравнение регрессии: Где - коэффициент регрессии, -свободный...

-

Коэффициенты деловой активности - Анализ деятельности логистической компании

Показатели деловой активности относятся к показателям, дающим информацию об эффективности работы организации, об эффективности работы менеджмента. Они...

-

Автотранспортный капитальный ремонт производственный В основе проектирования предприятий автомобильного транспорта лежат проектные решения по технологии...

Показатели деятельности предприятия городского пассажирского транспорта - Оптимизация деятельности транспортного предприятия