УПРАВЛІННЯ ПЕРСОНАЛОМ НА ПРИКЛАДІ ВОЛОДИМИР-ВОЛИНСЬКОГО ВІДДІЛЕННЯ ЗАТ КБ ПРИВАТБАНКУ, Характеристика господарської діяльності ЗАТ КБ ПриватБанк - Економічний аналіз управління персоналом організації

Характеристика господарської діяльності ЗАТ КБ ПриватБанк

Заснований в 1992 році, ЗАТ КБ ПриватБанк є одним із найбільш динамічно процвітаючих банків України і займає лідируючі позиції банківського рейтингу країни. За станом на 1 травня 2007 року розмір чистих активів складає 39,139 млрд. грн. Статутний фонд банку складає 2,082млрд. грн., власний капітал - 3,43 млрд. грн. Кредитний портфель банку складає 30,118 млрд. грн., в тому числі кредити фізичним особам - 13,146 млрд. грн. Фінансовий результат ЗАТ КБ ПриватБанку за підсумками перших чотирьох місяців 2007 року склав 195,815млн. грн.

В 2007 році Global Finance визнає ЗАТ КБ ПриватБанк кращим банком в Україні за рейтингом World's Best Foreign Exchange Banks 2007. В кінці 2005 року в рамках рейтингу Best Bank Award журналу Global Finance ПриватБанк третій рік підряд визнаний "Кращим банком в Україні". Авторитетний міжнародний фінансово-аналітичний журнал "The Banker" за результатами проведеного в 2000 і 2002 роках досліджень, присвоїв ПриватБанку звання "The Bank of Year". Другий впливовий журнал - "Euromoney" на протязі п'яти років - в 1999, 2000, 2001, 2002 и 2005 роках визнає ПриватБанк кращим банком України.

В ході дослідження ринку банківських послуг, проведеного компанією GFK Ukreine, 23,3% опитаних жителів України назвали ЗАТ КБ ПриватБанк найбільш прийнятним для себе банком. Цей банк також має найбільш високий рівень впізнання серед населення: 64%. Він являється лідером серед українських комерційних банків за кількістю клієнтів: його послугами користуються більше 23% населення України.

Володіючи генеральною ліцензією Національного Банку України на проведення банківських операцій, ЗАТ КБ ПриватБанк здійснює весь спектр наявних на вітчизняному ринку банківських послуг по обслуговуванні корпоративних і індивідуальних клієнтів у відповідності із міжнародними стандартами. Довгостроковий інтерес клієнта - головний пріорітет в роботі банку. З клієнтами працює висококваліфікованна команда спеціалістів і персональні менеджери, які несуть відповідальність за надання якісного обслуговування, оперативне і точне задоволення потреб клієнта. Залучаючи нові види банківських послуг і постійно удосконалюючи комплекс банківського обслуговування, на сьогоднішній день банк обслуговує 247 тисяч корпоративних клієнтів, приватних підприємців - 218 тисяч і більше 13 мільйонів фізичних осіб. Об'єм залучених банкомкоштів юридичних осіб на 1травня 2007 року складає7,242 млрд. грн., в тому числі депозитний портфель юридичних осіб - 2,635 млрд. грн. Об'єм коштів фізичних осіб, залучених ЗАТ КБ ПриватБанком на 1 травня 2007 року складає 16,373 млрд. грн. (найбільший показник серед всіх українських банків), в тому числі депозитний портфель фізичних осіб - 12,519 млрд. грн.

Проводячи послідовну політику укріплення стабільності банку і удосконалення якості обслуговування, ЗАТ КБ ПриватБанк рахує одним із пріорітетних напрямків своєї роботи розвиток комплексу сучасних послуг для індивідуального клієнта.

На сьогоднішній день банк пропонує громадянам України більше 150 видів самих сучасних послуг, серед яких поточні, вкладні операції, карткові продукти, різноманітні програми споживчого кредитування, які втілюються в партнерстві з провідними вітчизняними торговими, ріелторськими компаніями і автовиробниками. ЗАТ КБ ПриватБанк уповноважений виплачувати пенсії і соціальну допомогу громадянам, а також виплачувати компенсації чорнобильцям. Сьогодні свою пенсію і соціальні виплати в ПриватБанку отримують більше 1,3 млн. чоловік. Більше 44% клієнтів банку, Які оформляють кредити на покупку споживчих товарів користуються кредитними програмами ПриватБанку. Також послугами цього банку користуються 28% всіх клієнтів депозитних програм, більше 33% клієнтів, котрі проводять обмін валюти. Біля 35% клієнтів українських банків вибирають ПриватБанк при відкриті поточних рахунків і більше 28% користуються послугами банку при здійсненні грошових переказів.

Національна мережа банківського обслуговування ЗАТ КБ ПриватБанку включає всебе 2425 філіалів і відділень по всій Україні, дозволяє будь-якому клієнту отримати самий високий рівень обслуговування практично в кожній точці країни (див. додаток Г). Широкий круг зарубіжних партнерів банку не тільки демонструє його признання в якості повноправного учасника світової банківської системи, але і дозволяє найбільш широко задовольняти потреби клієнтів банку, пов'язані з їх міжнародною діяльністю. ПриватБанк підтримує кореспондентські відносини з найбільшими зарубіжними банками, веде ефективне співробітництво з ними на різноманітних сегментах фінансового ринку.

ЗАТ КБ ПриватБанк є уповноваженим банком по обслуговуванню кредитних ліній Світового банку реконструкції і розвитку, Європейського банк уреконструкції і розвитку і Україно-Німецького Фонду, направлених на розвиток малого і середнього бізнесу. ПриватБанк один із українських банків має зарубіжний філіал на Кіпрі, також банк активно розвиває систему сучасних фінансових послуг в Росії і Латвії через свої дочірні банки "Москомприватбанк" і Paritate Banka.

ЗАТ КБ ПриватБанк являється визнаним лідером вітчизняного ринку платіжних карт. На сьогоднішній день банком випущено більше 12,26 млн. пластикових карт (39% від загальної кількості карт, эмітованих українскими банками). В мережі обслуговування пластикових карт банку працює 3 750 банкоматів, пластикові карти банку приймають до оплати більше 28,6 тисяч торгово-сервісних точок по всій Україні. Наявність широкої мережі обслуговування карткових продуктів дозволяє ПриватБанку активно вводити послуги по автоматизованній видачі корпоративным клієнтам заробітної плати з використанням пластикових карт.

Інноваційна політика банку орієнтована на введення на українскому ринку принципово нових, передових банківских послуг, котрі представляють клієнтам нові можливості управління своїми фінансами. ЗАТ КБ ПриватБанк перший в Україні запропонував своїм клієнтам послуги інтернет-банкінга "Приват24" и GSM-банкінга, а також послуги по продажу через мережу своїх банкоматів и POS-терміналів электронних ваучерів провідних операторів мобільного зв'язку і IP-телефонії.

ЗАТ КБ ПриватБанк - команда висококваліфікованних спеціалістів. Надійність і якість банківських операцій в багато в чому залежить від досвіду і компетентності спеціалістів банку. Персонал ПриватБанку - це команда высококваліфікованних спеціалістів, здатних оперативно вирішувати самі складні задачі і задовільняти швидко зростаючі потреби клієнтів в банківскому обслуговуваннні. На сьогоднішній день в банку працює більше 31 тысячі співробітників з них 3 000 - в головному офісі банку. Середній вік співробітників банку складає 34 роки. Більшість співробітників банку (75%) має вищу освіту, відповідно до профілю займаної посади. В банку створені сприятливі умови для отримання вищої і післядипломної освіти, більше 50% співробітників щорічно підвищують кваліфікацію.

Володимир-Волинське відділення ЗАТ КБ ПриватБанк складається з чотирьох відділів(рис.2.1):

Індивідуальний бізнес - це бізнес по обслуговуванню фізичних осіб (клієнтів банку). Сюди входять менеджери, спеціалісти з карткового обслуговування, кредитні і депозитні працівники (разом 9 працівників);

Корпоративний бізнес і мікрокредитування - займається обслуговуванням юридичних осіб; налічує 8 працівників;

Касса - проводить розрахункові операції з клієнтами, обмін валют, заправка банкоматів тощо;

Служба безпеки банку направлена на усунення зовнішніх і внутрішніх загроз економічному добробуту персоналу і клієнтів (див. додаток Б) [39].

Рис. 2.1 Організаційна структура ЗАТ КБ ПриватБанку

ЗАТ КБ ПриватБанк для індивідуальних клієнтів пропонує різноманітні послуги, зокрема, випуск та обслуговування пластикових карткок, різноманітні кредитні програми, внескові і розрахункові операції, відкриття рахунків, перекази тощо.

ПриватБанк випускає такі види пластикових платіжних карт: Visa Electron, Domestik, Visa Classic, Visa Classic Free Design, МСMass, VISA/MC Gold, кредитні карти Універсальна і Універсальна Gold

Основні переваги карт середнього і високого рівня:

- - надання цих карт йде лише в пакеті додаткових послуг (внесок Копилка, кредитна карта, регулярні платежі); - можливість поповнення рахунку в режимі реального часу.

У розробці:

- - самостійна зміна ПІН - коду в банкоматі на будь-яку зручну комбінацію цифр; - випуск додаткових карт з індивідуальними настройками (наприклад, оплата тільки у торговій мережі, або тільки отримання готівки, або обмеження на суму операцій в день і т. д.).

Класичні карти Visa Classic або EC/MC Standard - універсальні солдати у фінансовому житті клієнта. ?Картки обслуговуються в будь-якому банку і торгово-сервісній мережі, де є символіка VISA або Mastercard, як в Україні, так і за кордоном.?Клієнт одержує персональне обслуговування. ?Страховий депозит відсутній. ?У цих карт немає мінусів.

Visa Classic Free Design (Фотокарта) - міжнародна пластикова картка рівня VISA Classic. Дозволяє клієнту розмістити на вибір будь-яке зображення на пластиковій карті: сімейне фото, зображення Вашого хобі, фото улюбленого вихованця, малюнки дітей.

VISA/ МС Gold - символ престижу і добробуту її власника. ЇЇ переваги:

- - Всі можливості картки Visa або EС/МС - Додаткові пільги і послуги - Безкоштовне оформлення страхового поліса із страховим покриттям 30 000 доларів США для тих, що виїжджають за кордон - Страховий депозит відсутній - Підвищений розмір кредитного ліміту

Кредитні картки "Універсальна", "Універсальна Gold". Основні акценти в пропозиції клієнтам і подальшому обслуговуванні.

Кредитні картки є самостійним кредитним продуктом, вони представляють аналог класичних технологій кредитування. Це відносно нова для банку технологія, яка дозволяє залучити на кредитування більшу кількість людей, що мають потенційну можливість позитивно обслуговувати кредит, але поки з різних причин (розтягнутий в часі процес оформлення, утомливий збирання документів, необхідність внесення первинного внеску і т. п.) не охочі їм скористатися.

Кредитні картки - це пріоритетний напрямок розвитку кредитування індивідуальних клієнтів в Приватбанку. Можна сказати, що цей напрямок, якомога найбильш швидко розвивається та має перспективи.

Основні переваги, які одержує клієнт при використанні кредитної карти нашого банку:

- - економія часу (видача кредитної карти відбувається дуже швидко, після чого клієнту взагалі не потрібно звертатися в банк, щоб купити вподобаний йому товар); - економія коштів (кредитна карта оформляється безкоштовно, після чого клієнт платить відсотки тільки за реально витрачені кошти); - зручність погашення (наш банк пропонує клієнту унікальну послугу регулярний платіж з пластикової карти на погашення заборгованості, в цьому випадку клієнту взагалі не потрібно пам'ятати про період погашення і приходити у відділення); - комфорт (з мінімальними витратами клієнт дістає можливість значно поліпшити умови свого життя - придбати нову техніку, гідно провести відпустку, зробити ремонт і т. д.)

Своїм клієнтам ЗАТ КБ Приватбанк пропонує продукт міжнародного класу - кредитні карти "Універсальна", реалізовану на базі VISA Classic і Standard, і "Універсальну Gold", створену на базі карти VISA Gold.

Упродовж 30 днів з моменту виникнення заборгованості відсотки за користування кредитними засобами нараховуються виходячи із ставки 0,01% річних, що робить користування кредитом практично безкоштовним [38].

Депозити в ПриватБанку є різні:

- - "Комбі"; - "Копилка"; - "Скарбничка дітям"; - "Приват-внесок"; - "Стандарт";

Всі клієнти, розміщуючи гроші на депозит, бажають одержати "вигоду" від даного заходу. Разом з тим поняття "вигоди" не є однозначним і універсальним для всіх. Залежно від цілей, які ставить собі клієнт при зверненні в банк, різною за змістом буде і "вигода", а, отже, і пропонувати клієнту потрібне іноді абсолютно інший вид внеску.

Гарантії ПриватБанку, щодо повернення вкладів:

- * 15-річна репутація надійного банку; * постійний моніторинг роботи банку з боку Національного Банку; * Приватбанк є найбільшим учасником Фонду гарантування внесків фізичних осіб.

Конкурентні переваги Приватбанку на ринку кредитування:

- - оперативність розв'язання; - мінімальний пакет необхідних документів; - доступність щомісячного платежу з урахуванням реальних доходів позичальника; - зручність погашення (рівними сумами, в т. ч. через регулярні платежі); - налагоджені зв'язки з автосалонами, ріелтерами, нотаріусами, МРЕВ; - безкоштовне дострокове погашення і оформлення кредиту; - безкоштовна експертна оцінка; - юридична чистота операцій; - економія часу на оформленні договорів страхування; - сильний впізнанний бренд і великий досвід роботи на українському ринку;

Оформивши споживчий кредит в Приватбанку, клієнт дістає можливість в той же момент стать власником квартири, автомобіля, товарів широкого споживання. Це вигідніше, ніж просто копити засоби на необхідну покупку, оскільки клієнт починає користуватися товаром відразу, а не чекає, поки у нього з'явиться необхідна сума.

Виділяють дві форми надання позикових засобів фізичній особі:

Споживчий кредит - кредит, який видається в національній і іноземній валюті фізичним особам (резидентам України) на придбання споживчих товарів і послуг і який повинен бути повернений, згідно умовам кредитного договору.

Кредитний ліміт - сума грошових коштів, яку банк надає в тимчасове користування утримувачу платіжної карти на умовах терміновості, поворотності і платності, можливо надання як національної, так і в іноземній валюті.

Крім того, кредит може бути наданий наступними способами:

- 1. Терміновий кредит - вид кредиту, при якому кредитні засоби надаються одноразово одним платежем в об'ємі кредиту. Даний вид кредиту використовується в технологіях "Розстрочка", "Подієве кредитування". 2. Непоновлювана кредитна лінія - кредитні кошти можуть надаватися декількома сумами (траншами) в межах установленого ліміту кредитування. Загальний об'єм наданих коштів не може перевищувати суму ліміту кредитної лінії. Даний вид кредиту використовується в технологіях "Авто в кредит", "Житло в кредит", кредитні карти "Авторозстрочка", "Подія". 3. Поновлювана кредитна лінія - кредитні засоби можуть надаватися декількома сумами (траншами) в межах встановленого ліміту кредитування. Загальний об'єм кредитних засобів не обмежений. Даний вид кредиту використовується в технології кредитних карт "Товари в розстрочку", "Універсальна".

Корпоративний бізнес у ЗАТ КБ ПриватБанку розширюється. Кількість підприємців і організацій, які обслуговуються в банку постійно зростає. Для корпоративних клієнтів ПриватБанк пропонує різноманітний спекр послуг: пластикові картки (див. додаток Л), кредити, овердрафти, депозити.

Сегментація ринку корпоративних клієнтів і запропоновані їм типи корпоративних карток наведені в таблиці 2.1.

Таблиця 2.1

|

Клієнт |

Пропонований тип корпоративної картки |

|

Новостворені підприємства, фізичні особи-підприємці |

Business Еlectron, Blitz |

|

Клієнти банку з певним об'ємом операцій в банку і стабільним фінансовим станом |

Business, Corporate, Business Gold, Platinum |

|

Клієнти, які переходять на обслуговування в ПриватБанк з іншого банку |

Business, Corporate |

|

Підприємства з великою кількістю співробітників, які часто їздять у відрядження, клієнти інших банків |

Blitz Business Card |

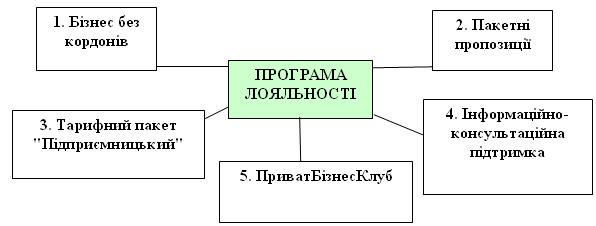

ПриватБанк використовує у роботі з корпоративними клієнтами Програму Лояльності. Ця Програма є важливим прямим інструментом для розширення портфеля послуг Клієнтів, і одним з інструментів, що дозволяє переманювати Клієнтів з іншого банку до ПриватБанку.

Основна суть Програми Лояльності полягає в тому, що ми пропонуємо для СПД чотири спеціально розроблених під них напрями банківського обслуговування (рис.1):

- - знижені тарифи для певного сегменту Клієнтів; - клієнт отримує набір безкоштовних додаткових послуг на додачу до основного обслуговування; - спеціально для даного сегменту обслуговування відбувається швидше, зручніше, вигідніше; - при використанні певних наборів послуг Клієнти отримують знижки.

Рис.2.2 Напрямки Програми лояльності

Ще п'ять років тому банк вибрав пріорітетним напрямком роботи обслуговування підприємств малого і середнього бізнесу: встановлення ексклюзивних тарифів за банківське обслуговування для даного сегменту клієнтів; впровадження нових полегшених технологій фінансування їх бізнесу (див. додаток К).

Для цієї категорії корпоративних клієнтів постійно розробляються спеціальні банківські послуги: наприклад, ПриватБанк одним з перших в Україні запустив мікрокредит - новий кредитний продукт для малого і середнього бізнесу на основі технологій міжнародних фінансових організацій.

Каса - це один із відділів ПриватБанку, який здійснює розрахункові операції по обслуговуванні клієнтів.

До касових операцій Володимир-Волинського відділення ПриватБанку належать:

- - приймання готівки національної та іноземної валюти від клієнтів для зарахування на власні рахунки та рахунки інших юридичних і фізичних осіб або на відповідний рахунок банку; - видача готівки національної та іноземної валюти клієнтам з їх рахунків за видатковими касовими документами через касу банку або із застосуванням платіжних карток з їх рахунків чи відповідного рахунку банку через його касу або банкомат; - приймання від фізичних та юридичних осіб готівки національної та іноземної валюти для переказу і виплати утримувачу суми переказу в готівковій формі; - вилучення з обігу сумнівних банкнот (монет) та надсилання їх на дослідження; - обмін клієнтам не придатних до обігу банкнот (монет) національної валюти на придатні; - валютно-обмiннi операцiї, операцiї з банківськими металлами.

До касових документів, які оформляються при проведеннi касових операцiй:

- - заява на переказ готівки; - прибутково-видатковий касовий ордер; - заява на видачу готівки; - прибутковий касовий ордер; - видатковий касовий ордер; - грошовий чек.

Валюто-обмiннi операцiї, а також операцiї з банкiвськими металами виконуються на основi касових документiв, визначених вiдповiдними iнструкцiями.

Для проведення операцiй з цiнностями, якi враховуються на позабалансових рахунках, використовуються видатковий позабалансовий ордер та прибутковий позабалансовий ордер.

Форми документів, які застосовуються під час приймання переказу готівки та виплати її суми клієнту в готівковій формі, визначаються відповідною платіжною системою і мають містити обов'язкові реквізити: дата здійснення операції, зазначення платника та отримувача, дані паспорта особи-отримувача або документа, що його замінює, сума касової операції, підписи платника або отримувача та працівників банку, уповноважених здійснювати касову операцію.

До обов'язкових реквізитів касових документів, які оформлюються для зарахування суми готівки на відповідні рахунки, (крім перелічених вище) також належать: номер рахунку отримувача та назва банку отримувача.

Виписується така кількість примірників касових документів, крім грошового чека, яка потрібна для учасників розрахунків.

У грошових чеках, заявах на видачу готівки, на підставі яких видається клієнтам готівка незалежно від суми, за винятком реалізації ювілейних, пам'ятних та інвестиційних монет, зазначаються дані паспорта особи-отримувача або документа, що його замінює, найменування документа, серія, номер і дата його видачі, найменування установи, що його видала.

Грошові чеки дійсні протягом 10 календарних днів з дня їх виписки, не враховуючи день виписки. Дата на чеку зазначається так: дата та рік цифрами, місяць словом. Грошовий чек має містити відбиток печатки та підписи (підпис) уповноважених осіб (особи) клієнта згідно з карткою зразків підписів. Використання факсиміле не допускається.

Прибуткові, видаткові та прибутково-видаткові касові ордери застосовуються для оформлення касових операцій з видачі підкріплень готівкою власним філіям (відділенням) та приймання від них готівки, завантаження і розвантаження банкоматів, видачі та приймання готівки під звіт касовим працівникам під час ведення аналітичного обліку кас з режимом роботи в післяопераційний час, а також для оформлення загальної суми проведених операцій (приймання платежів за рахунками, операції, виконані із застосуванням платіжних карток через касу банку та банкомат, тощо).

У прибуткових, видаткових та прибутково-видаткових касових ордерах на видачу готівки працівникам банку, а також інкасаторам територіальних управлінь зазначаються прізвище, ім'я, по батькові отримувача, назва документа (посвідчення, перепустка) та його номер (крім операцій з видачі та приймання готівки між касовими працівниками).

У заявах на переказ готівки для нарахування податків, зборів та інших платежів до бюджету і цільових фондів у додаткових реквізитах зазначається код бюджетної класифікації, ідентифікаційний номер (крім тих випадків, за яких фізична особа через свої релігійні переконання відмовилася від прийняття ідентифікаційного номера і в паспорті якої зроблено відповідну відмітку).

Банк приймає платежі готівкою за рахунками на сплату платежів (квартплата та комунальні послуги, телефонний зв'язок, кабельне телебачення, електроенергія, газ тощо), роздрукованими юридичною особою отримувачем платежів. Такий документ має містити всі обов'язкові реквізити, які передбачені для виконання цих операцій.

У разі здійснення касових операцій протягом операційного часу відповідальний працівник банку на касових документах проставляє дату здійснення касової операції, а в післяопераційний час - поточну дату і час приймання документів або напис чи штамп "вечірня", або "післяопераційний час".

Виконані протягом операційного часу касові операції відображаються в бухгалтерському обліку в цей самий день, а в післяопераційний час - не пізніше наступного операційного дня.

Виправлення в касових документах реквізитів, а саме: номера рахунків, найменування клієнта, суми, прізвища, імені, по батькові отримувача (платника) не допускаються. Клієнт має право зазначити в заяві на переказ готівки дату валютування, яка не може перевищувати 10 календарних днів після складання касового документа (день складання не враховується). Якщо дата валютування перевищує 10 календарних днів, то касовий документ до виконання не приймається.

В прибуткових, видаткових документах касир зобов'язаний звiрити повноту заповнення реквiзитiв, їх вiдповiднiсть даним документу, який засвiдчує особу, суму цифрами та прописом, вiдповiднiсть пiдписiв платника або отримувача та працiвникiв банку, уповноваженим виконувати касову операцію.

Служба безпеки банку. Сфера забезпечення безпеки банку достатньо багатогранна. Вона включає створення і підтримку такого стану правових, економічних і виробничих відносин, матеріальних, інтелектуальних і інформаційних ресурсів, яке гарантує стабільність функціонування банку в умовах ринкової кон'юнктури. Проте вирішити дану задачу неможливо, якщо результати наукових досліджень і розробок, банківські продукти, формули, технології роботи, структура капіталів, плани інвестицій, статті асигнувань, витрати на безпеку і т. п. будуть постійними об'єктами промислового шпигунства.

Цілі забезпечення безпеки банку визначаються головними задачами його основної діяльності і направлені на усунення зовнішніх і внутрішніх загроз економічному добробуту персоналу і клієнтів, подолання негативних тенденцій розвитку, забезпечення сприяючих умов досягнення цілей, закріплених в статуті банку.

Цілями забезпечення безпеки банку є:

- - захист законних прав банку, всіх його регіональних підрозділів, всього персоналу у взаємостосунках з державними структурами, зарубіжними партнерами і конкурентами; підтримка на відповідному рівні внутрішнього управління; - збереження власності і ресурсів банку, їх раціональне і ефективне використання; - підвищення конкурентоспроможності послуг, що надаються, створення сприятливої ринкової кон'юнктури для їх реалізації в умовах конкуренції на внутрішньому і світовому ринку; підвищення рентабельності (прибутковості) банку; - досягнення внутрішньої і зовнішньої організаційної стабільності банку, надійності партнерських (кооперованих) зв'язків і недопущення односторонньої залежності від випадкових і несумлінних партнерів; - зміцнення дисципліни праці і його продуктивності, формування стимулів і умов підвищення творчої активності персоналу банку; - виконання банківських програм, досягнення необхідної якості послуг, що надаються, розвиток виробничих сил банку на основі передової науково-технічної бази; - підвищення технологічної конкурентоспроможності, орієнтація техніки і технологій на рівні світових стандартів і лідерство в розробці і освоєнні нового устаткування і банківських продуктів; - проведення в банку фундаментальних досліджень і отримання переваг на пріоритетних напрямах наукових досліджень, прискорення виробничо-технологічного освоєння власних новітніх розробок і технологій, посилення інтелектуального потенціалу банку; - максимально повне інформаційне забезпечення економічної, виробничої і наукової діяльності банку, збереження конфіденційної інформації про клієнтів і прав на інтелектуальну власність банку, підвищення ефективності використання наявної інформації в заходах щодо підвищення репутації банку серед української громадськості і зарубіжних партнерів.

Задачі забезпечення безпеки банку визначаються необхідністю досягнення перерахованих цілей і є вимогами на розробку і реалізацію взаємозв'язаних заходів, в числі яких:

- - виявлення фактів порушення законів з боку державних структур, випадків перевищення ними компетенції в ході здійснення банком фінансової діяльності, недотримання з боку партнерів і клієнтів умов контрактів і договорів, інформування керівництва банку про ці порушення; - виявлення загроз для стабільності роботи банку, несприятливих змін кон'юнктури внутрішнього і зовнішнього ринку, проведення спеціальних заходів щодо їх запобігання; - вивчення клієнтів, аналіз їх фінансового положення і кредитоспроможності, виробничих ресурсів, рівня кваліфікації персоналу, пріоритетних напрямків їх діяльності, репутації в урядових і ділових колах, міжнародних зв'язків; - підготовка рекомендацій по економічних зв'язках з партнерами з метою не перевищення "критичних точок" залежності; - виявлення і попередження загроз втрати банком технологічного лідерства і зниження технологічної конкурентоспроможності, забезпечення захисту технологічних процесів; - реалізація заходів до поділу прав володіння, користування і розпорядження секретною інформацією; - реалізація заходів по організації захисту банківських технологій, в необхідних випадках - по засекреченню цінних комерційних відомостей, професійних навиків; - розробка і вдосконалення нормативної бази, визначення і організація захисту власних комерційних секретів; - реалізація заходів протидії економічному шпигунству; - виявлення негативних тенденцій в трудових колективах, інформування про них керівництва банку і розробка відповідних рекомендацій; - попередження переманювання цінних працівників, обізнаних про нові технології і секрети банку; - попередження дезінформаційних актів, що впливають на появу в діяльності банку тупикових ситуацій; - виявлення загроз фізичної безпеки будівель, матеріальних цінностей, персоналу банку, розробка і реалізація заходів по їх попередженню; - охорона території і матеріальних цінностей банку; - організація і проведення заходів щодо недопущення надзвичайних подій, що ведуть до людських жертв і нанесенню збитків банку.

У кожному відділенні ПриватБанку є працівники офісної охорони, які забезпечують безпеку і порядок роботи у відділенні.

Співробітники підрозділі офісної охорони повинні:

- - відповідально дотримуватися вимог посадових обов'язків; - активно і високопродуктивно брати участь в діяльності підрозділу; - якісно і своєчасно виконувати разові завдання; - дотримувати вимоги охорони праці, протипожежної безпеки, правил внутрішнього трудового розпорядку; - підвищувати професійний рівень за допомогою спеціалізованих програм, розроблених ПриватУніверситетом.

Співробітники підрозділу офісної охорони мають право: брати участь в ухваленні колективних рішень; вносити керівнику пропозиції по поліпшенню роботи підрозділу; доводити свою особисту думку по аспектах діяльності підрозділу до вищестоящого керівника, заздалегідь повідомивши свого безпосереднього начальника.

Співробітники офісної охорони для забезпечення безпеки банку і персоналу мають право використовувати:

- - газові балончики, що випускаються промисловістю України; - відомчі газові пістолети і револьвери [40].

Похожие статьи

-

Чисельність співробітників банку у Київському регіоні зменшилася на 45,3% (на 1 436 чол.) і склала 1 187 чол. Загальна кількість співробітників АКБ...

-

Суть управлінської діяльності і особливості системи управління кадрами Управління здійснюється по загальних законах у всіх складних динамічних системах...

-

Ефективність виробництва значною мірою залежить від раціональності його структури. Проблеми вибору оптимальної та вдосконалення існуючої структури завжди...

-

Загальна характеристика управління ПП "Приват - Транс" Згідно Статуту, приватне підприємство "Приват - Транс" ( надалі ПП "Приват - Транс"), розташований...

-

Стратегічне управління персоналом -- це управління формуванням конкурентоздатного трудового потенціалу організації з урахуванням змін, що відбуваються і...

-

Виробничо-ресурсний потенціал і аналіз основних показників господарської діяльності ПП"Уманська швейна фабрика" функціонує за рахунок імпортної сировини,...

-

Ефективне функціонування будь-якої організації насамперед визначається ступенем розвитку її персоналу. В умовах сучасного швидкого старіння теоретичних...

-

Організаційно-правова характеристика підприємства Загальна інформація про діяльність АКБ "Правекс-Банк" у 2005 році Повна назва банку: Акціонерний...

-

Характеристика виробничо-господарської діяльності підприємства Дослідження проблем управління інноваційними ризиками у даній роботі проводиться на...

-

Загальна характеристика підприємства Державне підприємство "Готельний комплекс "Київ" (ДП ГК "Київ"), що має категорію 4 зірки, сьогодні є одним із...

-

Дальше вдосконалення системи управління персоналом на вітчизняних підприємствах (в організаціях) має спиратися на накопичений зарубіжний досвід. Ідеться...

-

Необхідною умовою успішної діяльності будь-якої організації є ефективна робота персоналу. Найбільш дієвим способом виявити таланти, виміряти результати...

-

Для забезпечення ефективної господарської діяльності та отримання прибутку більшість фірм проводять маркетингові дослідження ринку, серед яких особливе...

-

Розробка і впровадження операційної системи, включаючи розробку операційного (адміністративно-державного) процесу, рішення про Місцеположення необхідних...

-

Загальна характеристика організації - Аналіз роботи відділу продаж та оренди нерухомості фірми

Агентство нерухомості СОФІЯ+ працює на ринку нерухомості з 25.05.2004 р. СОФІЯ+ компанія є одним з лідерів на ринку нерухомості Києва. Спеціалізація -...

-

Щодо стилю керівництва, то треба перш за все зауважити, що в таких установах як банки, кредитні союзи та інші організації, що мають справу з грошима та...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

Організація виробничо-технологічних процесів на підприємстві - Аналіз діяльності Правекс-банку

Відділення від імені Банку: А) здійснює передбачені Дозволом операції; Б) укладає Договори на розрахунково-касове обслуговування клієнтів фізичних осіб,...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Сутність, види і типи кар'єри В умовах зростання конкуренції та збільшення ролі людського чинника, успішність управління організацією безпосередньо...

-

Організаційно-економічна характеристика підприємства Товариство з обмеженою відповідальністю "Український автомобільний холдинг", ідентифікаційний код...

-

Ринкова економіка регламентує ряд принципових задач, однією з цих задач є: максимально ефективне використання кадрового потенціалу під час стратегічного...

-

Організація управління структурними підрозділами Римарське відділення АКБ "ПРАВЕКС-БАНК", створене за рішенням Спостережної Ради АКБ "ПРАВЕКС-БАНК"...

-

Поведемо аналіз прибутку (збитку) даного підприємства за 2005 - 2007 рр. Для проведення аналізу прибутку (збитку) ВАТ "КРК" в динаміці за 2005 - 2007рр....

-

ВИСНОВКИ - Комплексний економічний аналіз результатів господарської діяльності (ДКНПП "ОКСАМИТ")

Виконавши дану курсову роботу, можна зробити висновок, що економічний аналіз господарської діяльності підприємства є важливою частиною, основою прийняття...

-

Технологічний процес виробництва картону на ВАТ "Луцькому картонно-руберойдовому комбiнаті" включає наступні процеси: 1) приймання, зберігання,...

-

Важливою умовою успішного функціонування економіки України є удосконалення діючих систем управління підприємствами, упровадження сучасних досягнень...

-

Товариство створене на невизначений строк наказом Фонду державного майна України від 29 червня 1998 року №17-АТ шляхом перетворення державного...

-

Відповідальність і функції Спостережної Ради та Правління Банку. Відповідно до Статуту управління банком здійснюють: - Загальні Збори акціонерів банку; -...

-

Організаційно-економічна характеристика підприємства ВАТ "СНВО ім. Фрунзе" розташоване у м. Суми, яке знаходиться в північній частині Лівобережної...

-

Характеристика фінансово-господарської діяльності підприємства У 1939 р. при Харківському науково-дослідному хіміко-фармацевтичному інституті була...

-

У 2005 році АКБ "Правекс-Банк" продовжував дотримуватися напрямку розміщення фінансових ресурсів на ринку кредитування клієнтів, зокрема у кредити...

-

Для аналізу діяльності банку і визначення рівня ризику розроблена форма звітності "Баланс АКБ "Правекс-Банк", яка дозволяє сформувати відхилення за...

-

"Структура управління організацією", або "організаційна структура управління" (ОСУ) - одне з ключових понять менеджменту, тісно зв'язане з метою,...

-

ВСТУП - Економічний аналіз управління персоналом організації

Управління людьми має довгу історію. Фактично появу управління людьми можна пов'язати з появою перших людських спільнот - племен, общин, кланів, адже...

-

Аналіз трудових процесів і затрат робочого часу - Організація виробництва

Класифікація затрат робочого часу. Трудові процеси відрізняються один від одного не лише змістом, а й часом тривалості. Нормування пов'язане з вивченням...

-

Сутність інноваційного ризику та його види Інноваційний ризик особливо важливий у сучасній підприємницькій діяльності, яка перебуває на етапі збільшення...

-

Для проекту створення підприємства - системного інтегратора розроблене резюме проекту, що включае в себе загальні відомості про проект, такі як:...

-

Розрахунок інноваційних ризиків Відповідно до розглянутого у першому розділі циклу управління інноваційними ризиками на першому його етапі слід їх...

-

Конкурентні позиції підприємств все більше визначає персонал, орієнтований на здобуття конкурентних переваг в освіті, результатах праці, здатний до...

УПРАВЛІННЯ ПЕРСОНАЛОМ НА ПРИКЛАДІ ВОЛОДИМИР-ВОЛИНСЬКОГО ВІДДІЛЕННЯ ЗАТ КБ ПРИВАТБАНКУ, Характеристика господарської діяльності ЗАТ КБ ПриватБанк - Економічний аналіз управління персоналом організації