Стратегічний аналіз діяльності ТОВ ДП "ДЗ "ДНЦЛЗ", Характеристика фінансово-господарської діяльності підприємства - Впровадження системи збалансованих показників на підприємстві (на прикладі ТОВ ДП "ДЗ "ДНЦЛЗ")

Характеристика фінансово-господарської діяльності підприємства

У 1939 р. при Харківському науково-дослідному хіміко-фармацевтичному інституті була створена експериментальна лабораторія для розробки технологій отримання і промислового виробництва нових лікарських препаратів (основні напрями -- хімічний синтез і фітохимія). У післявоєнні роки круг наукових інтересів значно розширився і виробнича лабораторія була перетворена в Досвідчений завод. Протягом багатьох десятиліть тут створювалися, проходили апробацію, "обкатку" і удосконалювалися спочатку напівпромислові, потім промислові технології, які упроваджувалися на крупних радянських фармацевтичних підприємствах, -- від Прибалтики до Дальнього Сходу. Зрозуміло, нові технології "осідали" на даному підприємстві і таким чином розширювалося власне виробництво лікарських засобів. Так, ДП "ДЗ "ДНЦЛЗ" підприємство було піонером на території колишнього СРСР в області розробки і випуску медичних аерозолів -- звідси родом Інгаліпт, Каметон, Льовіан, Камфомен, Пропасол і багато інших.

Що історично склався і став традиційним для нашого підприємства синтез науки і виробництва, накопичений досвід створення нових препаратів, вдосконалення лікарських форм, оформлення документації, розробки фармацевтичних статей (які "доводилися" фахівцями в співпраці з ученими Інституту) -- все це дуже стало в нагоді після розпаду Радянського Союзу, коли освоювали випуск препаратів-генериків. ДП "ДЗ "ДНЦЛЗ" було одним з перших фармацевтичних підприємств, що налагодили випуск генерічеських препаратів не тільки в незалежній Україні, але і на всьому пострадянському просторі. Першим таким препаратом був засіб діуретика Фуросемід (1% розчин в ампулах), потім Фуросемід у формі пігулок по 0,04 г, Циннарезін.

Сьогодні ДП "ДЗ "ДНЦЛЗ" випускає більше 30 найменувань генерічеських препаратів і асортимент продукції постійно розширюється.

На ДП "ДЗ "ДНЦЛЗ" в 70-90-і роки минулого сторіччя були розроблені технології фармацевтичного виробництва і лікарські препарати, які морально не застаріли сьогодні і яким не загрожує застаріння завтра. Багато провідних українських підприємств, зокрема ті, де є ділянки виробництва, сертифіковані на відповідність вимогам GMP, і сьогодні використовують ці виробничі технології. Проте на нинішньому етапі набагато вище регуляторні вимоги, значно посилилися стандарти контролю і забезпечення якості як готових лікарських засобів, так і субстанцій, ведення документації і т. д. Вимогою часу стала заміна застарілого устаткування новим, сучаснішим.

ДП "ДЗ "ДНЦЛЗ" -- відносно невелике підприємство, наявні ресурси не дозволяють відразу модернізувати і переобладнати всі виробничі потужності і підрозділи, що здійснюють контроль якості, відразу забезпечити їх відповідність сучасним вимогам. Тому на даному підприємстві вибрали стратегію поетапного розвитку -- step by step. Одним з перших кроків на цьому шляху стала закупівля новітнього контрольно-аналітичного устаткування (сьогодні в США ці прилади котируються як представники "останнього покоління", і морально вони не застаріють ще як мінімум 10 років) -- рідинного хроматографа НР-1100 і газового хроматографа НР-6890 фірми "Хьюлетт Паккард" (США). З їх допомогою фахівці ДП "ДЗ "ДНЦЛЗ" можуть здійснювати належний хіміко-аналітичний контроль препаратів всіх лікарських форм, що випускаються. А оскільки окрім випуску готових лікарських засобів підприємство займається розробкою виробничих технологій і нових препаратів, дане устаткування дозволяє створювати власні методики якісного і кількісного аналізу, зміст домішок і т. д.

Особливе значення надається контролю якості. Так, мікробіологічна лабораторія відповідає найсучаснішим міжнародним стандартам. Займаючи маленьку площу, по кількості мікробіологічних досліджень вона повністю відповідає об'ємам виробництва підприємства, обладнана всім необхідним для здійснення належного мікробіологічного контролю кожної серії препаратів з дотриманням режиму стерильності класу А -- дослідження мікробної осемененності здійснюється відносно як стерильної, так і нестерильної продукції. Робота з посівами препаратів на стерильність проводиться з використанням недавно придбаної ультрасучасної ізоляторної системи ("варіант рукавички") виробництва Франції. Таких установок в Україні сьогодні тільки три, одна з них -- на ДП "ДЗ "ДНЦЛЗ". На перший погляд -- "дороге задоволення", насправді -- "усвідомлена необхідність". Брак по стерильності на нашому підприємстві практично відсутній -- в розпорядженнях Державній інспекції з контролю якості лікарських засобів згадки про ДП "ДЗ "ДНЦЛЗ" ви не знайдете.

Номенклатура підприємства налічує 71 препарат в різних лікарських формах.

Підприємство стояло у витоків виробництва препаратів в рідких лікарських формах для застосування в офтальмології не тільки в Україні, але і в загальносоюзних масштабах, а сьогодні в асортиментному портфелі ДП "ДЗ "ДНЦЛЗ" налічується 10 очних крапель. Реконструкція виробництва очних крапель почалася в середині четвертого кварталу 2002 р. і була завершена близько трьох месцев тому: проведений ремонт приміщень "з голих стін", встановлено устаткування німецької фірми "Рота", і сьогодні модернізована виробнича лінія вийшла на проектну потужність -- 1 млн флаконів в місяць, тобто близько 12-14 млн флаконів в рік.

Тільки Тауфона (тауріна) -- препарату для лікування дистрофічних поразок рогівки щомісячно випускається і реалізується 208 тис. упаковок (по три флакони в кожній). В основному цей препарат поставляється на український ринок, але, крім того, його купує узбекистан, Казахстан, Азербайджан, Туркменія, Молдова. Тауфон був розроблений близько 20 років тому даним підприємством спільно з московськими фахівцями і в пострадянський час великими партіями поставлявся в багато союзних республік, перш за все до Росії.

Препарат для зниження внутрішньоочного тиску Пілокарпіну Гидрохлорід (містить метілцеллюлозу, яка обумовлює його пролонговану дію), також був розроблений і випускався ДП "ДЗ "ДНЦЛЗ". Виробництво 1,2 млн флаконів в місяць практично повністю задовольняло загальносоюзну потребу в цьому препараті. Сьогодні об'єм виробництва не такий значний (50-100 тис. флаконів), але експортується цей лікарський засіб до Білорусі, Казахстану, поставляючи його на внутрішній ринок. Слід також згадати антибактеріальні засоби для застосування в офтальмології Норфлоксацин, Ципрфлоксацин, Офтадек, Циделон.

Виробництво препаратів в розчинах для ін'єкцій розташоване на порівняно невеликих площах. Як і інше устаткування, яке сьогодні тут можна побачити, машини по запаюванню ампул були розроблені вченими цього інституту і спроектовані в конструкторському бюро ДП "ДЗ "ДНЦЛЗ" (яке функціонує і в даний час). Тут вони удосконалювалися, запускалися в серійне виробництво на машинобудівних заводах і поступали "на озброєння" багатьох вітчизняних фармацевтичних підприємств. Доречно зауважити, це устаткування не застаріло і у нього є одна важлива перевага -- забезпечення максимальної заміни залишкового повітря в ампулі інертним газом. Крім того, дане підприємство першим в Україні освоїло маркіровку принтера ампул.

Сьогодні об'єм виробництва препаратів у формі розчинів для ін'єкцій складає 6,5 млн ампул в місяць. Проводиться велика група лікарських засобів, прімененяющихся для лікування серцево-судинних захворювань: Верампіл, Атропіну Сульфат, Папаверин, Дібазол, Но-шпа, Строфантін, Дігоксин, Корглікон, Целанід, Еріхрозід, Нітрогліцерин, Діпірідамол, Мезатон, Кофєїн-бензоат натрнія, Вінпоцетін, Етамзілат. Слід також згадати засоби, регулюючі метаболічні процеси: глюкокортікоїдний препарат Дексаметазон, вітамінні препарати Тіаміну Хлорид і Аскорбінову кислоту.

Одним з наукових напрямів діяльності ТОВ ДП "ДЗ "ДНЦЛЗ", досвідченою виробничою базою якого багато років було підприємство, була і залишається фітохимія. На відміну від галеникі (виготовлення зборів, настоянок, відварів, екстрактів -- цим напрямом дане підприємство не займається), фітохимія припускає виділення з лікарської сировини суми алкалоїдів, флавоноїдов або окремих речовин, що діють (скажімо, дігоксин, адонізід і т. д.). Так, добре відомий антисептичний засіб Хлорофіліпт проводиться на основі листя евкаліпта. З цієї сировини можна отримати просту спиртну настоянку евкаліпта, а методом фітохимічеського напівсинтезу (який проходить 12 стадій) отримуємо суму хлорофітов -- очищених речовин, що діють, з яких на ДП "ДЗ "ДНЦЛЗ" проводяться три рідкі лікарські форми Хлорофілліпта (0,25% спиртний розчин для ін'єкцій, 1% спиртний розчин для введення (у відповідних розведеннях) per os, 2% масляний розчин для місцевого застосування), а також пігулки по 0,0125 і 0,025 міліграм. Відхаркувальний засіб Мукалтін також є не банальним екстрактом алтея, а сумою виділених флавоноїдов (потужності фітохимічеського виробництва ДП "ДЗ "ДНЦЛЗ" дозволяють переробляти до 120 тонн сировини кореня алтея в рік). Серед власних розробок -- лікарські засоби, регулюючі метаболічні процеси: біогенні препарати Апілак і Флаванабол, ферментний препарат кислота Глутаміновая, железосодержащий -- Феррофол.

Якщо спочатку, будучи єдиним виробником вітчизняного генерічного препарату Циннарізіна, ДП "ДЗ "ДНЦЛЗ" реалізовувало 1,5-1,7 млн упаковок в рік, то сьогодні -- не більше 500 тис. упаковок (і це нехитро: даний препарат поставляють на ринок п'ять вітчизняних виробників, не говорячи вже про зарубіжних постачальників). Сьогодні конкурувати важко, тому один з пріоритетних напрямів діяльності підприємства -- розробка і освоєння випуску нових препаратів. Входити в ринок з новими препаратами не менш важкого: цей процес перш за все вимагає часу. Як показує досвід, навіть найперспективніший препарат починає мати попит лише на 3-4-й рік після виходу на ринок, а щоб забезпечити належний рівень збуту протягом першого року, необхідна масивна промоционно-інформаційна підтримка, яка, у свою чергу, вимагає наявність відповідних кадрових і значних матеріальних ресурсів. У підприємства середнього масштабу ці ресурси обмежені, а значить, обмежені і можливості для конкурентної боротьби на ринку. Тому головні "козирі" -- якість продукції (яке постійно підвищується завдяки поетапній модернізації виробництва), її терапевтична актуальність і доступна для споживача вартість.

ДП "ДЗ "ДНЦЛЗ" займається не тільки випуском препаратів-генериків, але і -- традиційно -- розробкою оригінальних препаратів. Так, сьогодні на стадії клінічних випробувань знаходиться перспективний безрецептурний препарат для нормалізації сну, розроблений фахівцями "на стику" технологій фітохимії і хімічного синтезу. На різних стадіях розробки і досліджень три нові препарати (очні краплі), один з них проходить завершуючу стадію клінічних випробувань і планується до реєстрації до кінця поточного року. На підприємстві діє перспективна програма по розробці і впровадженню у виробництво генерічних і оригінальних препаратів.

Фінансовий стан підприємства - найважливіша підсумкова характеристика діяльності підприємства в зовнішнім середовищі, що визначає конкурентноздатність підприємства, потенціал у діловому спілкуванні, оцінює економічні інтереси самого підприємства і його партнерів у фінансових і інших відносинах. Фінансовий стан відбиває стан капіталу в процесі його кругообігу і здатність суб'єкта господарювання до розвитку у визначений момент часу.

Фінансовий аналіз дозволяє оцінювати оптимальність розподілу й ефективність використання фінансових ресурсів підприємства для забезпечення прибуткової діяльності.

Метою фінансового аналізу діяльності підприємства є об'єктивна оцінка отриманих фінансових результатів і фінансового стану на основі системи ключових показників.

Аналіз фінансового стану варто почати з побудови порівняльного аналітичного балансу, що включає показники горизонтального і верти-кального аналізу. Такий баланс виходить з вихідного балансу шляхом доповнення його показниками структури і динаміки.

Порівняльний аналітичний баланс зручний тим, що він зводить воєдино і систематизує ті розрахунки, що звичайно систематизує кожен аналітик при первинному ознайомленні з балансом. Схемою порівняльного балансу охоплено багато важливих показників, що характеризирують статистику і динаміку фінансового стану.

Горизонтальний аналіз полягає в порівнянні вартості засобів за два суміжних періоди, а також у динаміку за ряд років.

Вертикальний аналіз дозволяє вивчити структуру засобів, тобто частку від ділових статей у загальній сумі балансу.

Результати проведення горизонтального аналізу на базі агрегованних балансів за 2002-2006 р. р. в умовах ТОВ ДЗ "ДНЦЛЗ".

У ході горизонтального аналізу визначаються абсолютні і відносні зміни величини різних статей балансу за аналізований період. Під час якого не змінювався статутний капітал в абсолютному вираженні. Відбулося збільшення розміру іншого додаткового капіталу щорічно, з 2085.8тис. грн. у 2003році до 2861.6 тис. грн. у 2006 році.

Підприємство активно використовує короткострокові кредити банків, вони збільшилися з 100тис. грн. у 2002 до 204тис. грн. у 2006 р., але наприкінці 2005 року відбувається зниження до 141,5 тис. грн.,порівняно з 2004 роком.

Кредиторська заборгованість під час аналізованого періоду зменшується. У цілому відбувається зменшення заборгованості при одночасному збільшення обсягів запасів.

У 2002 році частка власного капіталу в загальному обсязі джерел фінансування коливалася в межах 76%. У 2006 році частка власного капіталу складає 92,99%. Таким чином, до кінця аналізованого періоду підприємство стало практично фінансово незалежним від зовнішніх інвесторів.

Питома вага поточних зобов'язань у загальному обсязі джерел фінансування в 2002 - 2006 роках складала 2,96-1,46%, цю ситуацію можна назвати прийнятної і безпечною для діяльності підприємства.

Вертикальний аналіз використовується для оцінки структури активів підприємства і джерел їхнього фінансування. Результати вертикального аналізу балансу ТОВ "Дослідний завод "ДНЦЛЗ" приведені в табл. 2.5

На основі розрахунків табл. 2.5 можна зробити висновок, що найбільша питома вага в активах підприємства в 2002 році мали такі види активів: виробничі запаси - 25,77%, готова продукція 8,41%. Протягом 2002-2006 років відбулися зміни в структурі балансу.

До кінця звітного 2006 року питома вага основних засобів збільшилась на 16,16% і склав 39,89%, виробничі запаси знизилися до 20,93.Готова продукція склала 8,13% загальної суми активів.

Відбулося збільшення питомої ваги незавершеного будівництва в активах підприємства з 3,38% до 6,45%.

У цілому за 5-ть років відбулася зміна в структурі активів убік збільшення необоротних активів з 26,66% до 46,34%, у той час як оборотні активи скоротилися на 19,68%. Це говорить про розширення виробничої бази, а також про можливий вплив на вартість активів підприємства зовнішніх факторів (інфляція).

Найбільш вагомим джерелом фінансування протягом 2002-2006 років був власний капітал підприємства. Його питома вага складала відповідно 76,42%, 90,44%, 93,26%, 94,07%, 92,99%. Таким чином, аналіз зміни розмірів господарських засобів, що знаходяться в розпорядженні підприємства, проводиться шляхом порівняння загальної вартості майна підприємства. При цьому збільшення грошовиіх коштів, що спостерігається, балансу за період 2002-2006років на 64,5 тис. грн (144т. грн.-79,5т. грн.) свідчить про ріст засобів підприємства, а виходить, і розмірів його господарської діяльності.

Для якісної характеристики фінансових показників можливе використання наступних показників:

Таблиця 2.1 Алгоритм розрахунку фінансових показників для хіміко-фармацевтичного підприємства

|

Показник |

Формула для розрахунку |

|

1. Аналіз майнового стану та структури | |

|

1) Коефіцієнт зносу (Кзн) |

Кзн = величина зносу основних фондів / первісна вартість основних фондів |

|

2) Коефіцієнт поновлення (Кпон) |

Кпон = первісна вартість основних фондів які надійшли за звітний період / первісна вартість основних фондів на кінець звітного періоду |

|

3) Коефіцієнт вибуття (Квит) |

Квит = первісна вартість вибулих за звітний період основних фондів / первісна вартість основних фондів на початок звітного періоду |

|

4) Власний оборотний капітал (ВОК) |

ВОК = власний капітал + довгострокові зобов'язання - необоротні активи |

|

5) Коефіцієнт забезпеченості ліквідними активами (Кзл) |

Кзл = оборотні активи / сума активів |

|

6) Коефіцієнт забеспеченності готовими засобами платежу (Кгп) |

Кгп = грошові кошти / сума активів |

|

7) Коефіцієнт майна виробничого призначення (Кмв) |

Кмв =(основні засоби + незавершене будівництво + запаси) / сума активів |

|

2. Аналіз фінансової стійкості | |

|

1) Коефіцієнт автономії (Ка) |

Ка = власний капітал / підсумок балансу |

|

2) Коефіцієнт співвідношення власних і позикових коштів (Кс) |

Кс = власний капітал / позиковий капітал |

|

3) Коефіцієнт забеспеченності власним оборотним капіталом (Квок) |

Квок = власний оборотний капітал / оборотні активи підприємства |

|

Коефіцієнт маневреності власного капіталу (Кмвк) |

Кмвок = Власний оборотний капітал / власний капітал |

|

Коефіцієнт кредиторської заборгованості (Ккз) |

Кпз = кредиторська заборгованість / (довгострокові зобов'язання + поточні зобов'язання) |

|

3. Аналіз ліквідності та платоспроможності | |

|

1) Коефіцієнт маневреності функціонального капіталу (Кмвок) |

Кивок = сума грошових коштів / власний оборотний капітал |

|

2) Коефіцієнт покриття (Кп) |

Кп = поточні активи / поточні зобов'язання |

|

3) Коефіцієнт поточної ліквідності (Кпл) |

Кпл = (поточні активи - запаси) / поточні зобов'язання |

|

4) Коефіцієнт абсолютної ліквідності (Кал) |

Кал = грошові кошти / поточні зобов'язання |

|

4. Аналіз ефективності діяльності | |

|

1) Рентабельність активів (Rа) |

Rа = чистий прибуток / (активи підприємства на початок періоду + активи підприємства на кінець періоду) / 2 * 100% |

|

2) Рентабельність продукту (Rп) |

Rп = чистий прибуток / виручка від реалізації * 100% |

|

3) Рентабельність основних фондів (Rос) |

Rос = чистий прибуток / (Вартість основних виробничих фондів на початок періоду + вартість основних виробничих фондів на кінець періоду) / 2 * 100% |

|

4) Рентабельність власного капіталу (Rвк) |

Rвк = чистий прибуток / (власний капітал на початок періоду + власний капітал на кінець періоду) / 2 * 100% |

Таблиця 2.2 Розрахунок фінансових показників для хіміко-фармацевтичного підприємства ТОВ ДП "ДЗ "ДГНЦЛЗ"

|

Показник |

Нормативне значення |

Значення показників за певний період | ||||

|

2002р |

2003р |

2004р |

2005р |

2006р | ||

|

Аналіз майнового стану та структури капіталу | ||||||

|

1)Коефіцієнт зносу |

0,33 |

0,30 |

0,39 |

0,36 |

0,44 | |

|

2)Коефіцієнт поновлення |

0,31 |

0,19 |

0,03 |

0,26 |

0,03 | |

|

3)Коефіцієнт вибуття |

0,07 |

0,01 |

0,001 |

0,003 |

0,003 | |

|

4)Власний оборотний капітал |

4984,1 |

5285,1 |

6979,8 |

6730,6 |

8412,5 | |

|

5)Коефіцієнт забеспеченності ліквідними активами |

0,73 |

0,49 |

0,54 |

0,49 |

0,54 | |

|

6) Коефіцієнт забеспеченності готовими засобами платежу |

0,005 |

0,005 |

0,005 |

0,003 |

0,006 | |

|

7) Коефіцієнт майнового виробничого призначення |

0,77 |

0,60 |

0,03 |

1,11 |

1,09 | |

|

Аналіз фінансової стійкості | ||||||

|

1) Коефіцієнт автономії |

0,5 и болем |

0,76 |

0,90 |

0,93 |

0,94 |

0,93 |

|

2) Коефіцієнт співвідношення власних і позикових коштів |

> 1 |

3,24 |

9,46 |

13,84 |

16,16 |

13,25 |

|

3) Коефіцієнт забеспеченності власним оборотним капіталом |

> 0,1 |

0,68 |

0,76 |

0,88 |

0,88 |

0,87 |

|

4) Коефіцієнт маневреності власного оборотного капіталу |

> 0,4 - 0,6 |

0,65 |

0,44 |

0,51 |

0,46 |

0,50 |

|

5) Коефіцієнт кредиторської заборгованності |

0,83 |

0,66 |

0,54 |

0,58 |

0,61 | |

|

Аналіз ліквідності і платоспроможності | ||||||

|

1) Коефіцієнт маневренності функціонального капіталу |

Від 0 до 1 |

0,02 |

0,01 |

0,009 |

0,01 |

0,01 |

|

2) Коефіцієнт покриття |

Від 1 до 3 |

3,11 |

5,14 |

8,13 |

8,46 |

7,72 |

|

3) Коефіцієнт поточної ліквідності |

> 0,7 - 0,8 |

1,46 |

1,69 |

2,66 |

2,64 |

3,22 |

|

4) Коефіцієнт абсолютної ліквідності |

> 0,2 |

0,03 |

0,05 |

0,07 |

0,05 |

0,09 |

|

Аналіз ефективності діяльності | ||||||

|

1)Рентабельність активів |

0,31 |

0,20 |

0,24 |

0,16 |

0,9 | |

|

2)Рентабельність продажу |

0,23 |

0,13 |

0,11 |

0,8 |

0,9 | |

|

3)Рентабельність основних фондів |

0,85 |

0,41 |

0,21 |

0,13 |

0,14 | |

|

4)Рентабельність власного капіталу |

0,41 |

0,24 |

0,13 |

0,9 |

1,05 |

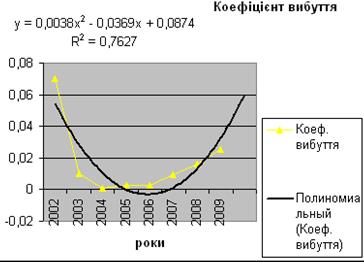

Табл. 2.3 Динаміка коефіцієнту вибуття

|

2002 |

2003 |

2004 |

2005 |

2006 |

Прогноз 2007 |

Прогноз 2008 |

Прогноз 2009 | |

|

Коеф. вибуття |

0,07 |

0,01 |

0,001 |

0,003 |

0,003 |

0,0092 |

0,0165 |

0,0252 |

Рис.2.1 Коефіцієнт вибуття

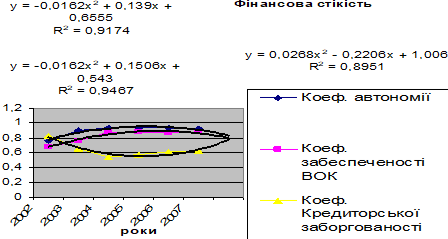

Рис. 2.2 Фінансова стійкість прогноз на 2007рік

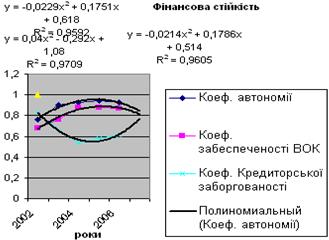

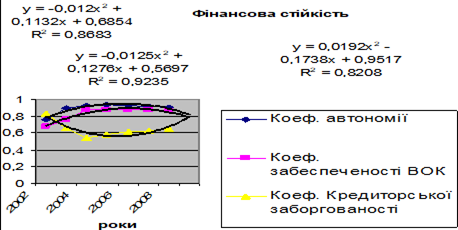

Табл.2.4 Аналіз фінансової стійкості

|

Роки |

2002 |

2003 |

2004 |

2005 |

2006 |

Прогноз 2007 |

Прогноз 2008 |

Прогноз 2009 |

|

Коеф. автономії |

0,76 |

0,9 |

0,93 |

0,94 |

0,93 |

0,921 |

0,9063 |

0,8898 |

|

Коеф. забеспеченості ВОК |

0,68 |

0,76 |

0,88 |

0,88 |

0,87 |

0,872 |

0,8634 |

0,8504 |

|

Коеф. Кредиторської заборгованості |

0,83 |

0,66 |

0,54 |

0,58 |

0,61 |

0,62 |

0,6472 |

0,6759 |

Рис.2.3 Фінансова стійкість прогноз на 2008 рік

Рис. 2.4 Фінансова стійкість прогноз на 2009рік

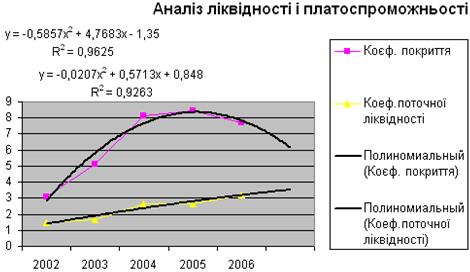

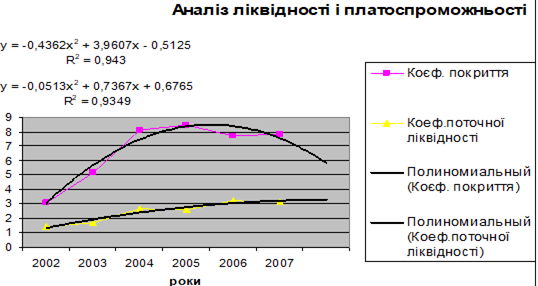

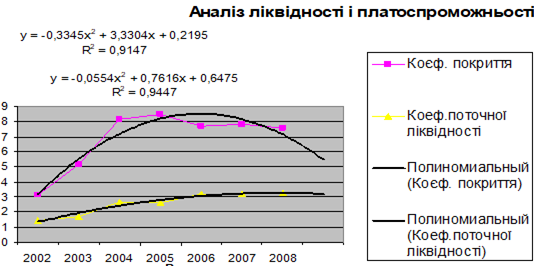

Табл. 2.5 Коефіцієнти ліквідності та платоспроможності

|

Роки |

2002 |

2003 |

2004 |

2005 |

2006 |

Прогноз 2007 |

Прогноз 2008 |

Прогноз 2009 |

|

Коєф. покриття |

3,11 |

5,14 |

8,13 |

8,46 |

7,72 |

7,849 |

7,5485 |

7,1418 |

|

Коеф. поточної ліквідності |

1,46 |

1,69 |

2,66 |

2,64 |

3,22 |

3,187 |

3,2499 |

3,2641 |

Рис.2.5 Ліквідність та платоспроможність ТОВ ДП "ДЗ "ДНЦЛЗ" прогноз на 2007 рік

Рис.2.6 Ліквідність та платоспроможність ТОВ ДП "ДЗ "ДНЦЛЗ" прогноз на 2008 рік

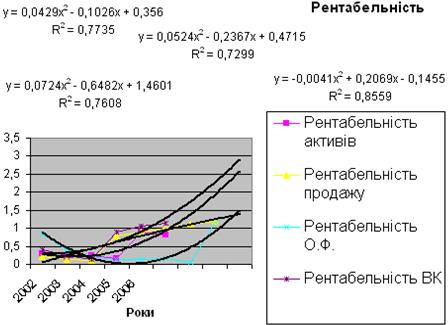

Табл. 2.6 Рентабельність

|

Роки |

2002 |

2003 |

2004 |

2005 |

2006 |

Прогноз 2007 |

Прогноз 2008 |

Прогноз 2009 |

|

Рентабельність активів |

0,31 |

0,2 |

0,24 |

0,16 |

0,9 |

0,817 | ||

|

Рентабельність продажу |

0,23 |

0,13 |

0,11 |

0,8 |

0,9 |

0,995 |

1,1021 |

1,184 |

|

Рентабельність О. Ф. |

0,85 |

0,41 |

0,21 |

0,13 |

0,14 |

0,155 |

0,0471 |

1,1714 |

|

Рентабельність ВК |

0,41 |

0,24 |

0,13 |

0,9 |

1,05 |

1,152 |

Рис.2.7 Ліквідність та платоспроможність ТОВ ДП "ДЗ "ДНЦЛЗ" прогноз на 2009 рік

Рис. 2.8 Рентабельність

В ході проведеної роботи було з'ясовано, що ТОВ "ДП "ДНЦЛЗ" має достатньо стабільний фінансовий стан. Було з'ясовано, що власний оборотний капітал підприємства збільшувався на протязі п'яти років. Зростання власного оборотного капіталу слід розглядати як позитивну тенденцію.

Для якісної характеристики оборотних активів у роботі використані такі показники як: коефіцієнт забезпеченості ліквідними активами, коефіцієнт забезпеченості готовими засобами платежу, коефіцієнт майна виробничого призначення. Було визначено, що коефіцієнт майна виробничого призначення поступово зростав на протязі п'яти років. Це вказує, що зростала сумма майна виробничого призначення у загальній сумі майна підприємства. Питома вага грошових коштів та їх еквівалентів в загальній сумі активів практично залишилася на одному рівні на протязі п'яти років. А частка ліквідних активів у загальній суммі господарських засобів підприємства незначно змінювалась на протязі п'яти років.

При проведенні оцінки фінансової стійкості було з'ясовано, що фінансові коефіцієнти підприємства відповідають нормативним значенням.. Згідно з показниками таблиці, можливо стверджувати, що всі зобов'язання підприємства можуть бути покриті його власним капіталом.

Зростання коефіцієнта автономії свідчить про збільшення фінансової незалежності підприємства. Слід зазначити, що підприємство достатньо забезпечене власним капіталом. Це гарантія стійкого фінансового стану.

Позитивно характеризує фінансовий стан ТОВ "ДП "ДНЦЛЗ" також і коефіцієнт кредиторської заборгованості, який зменшувався на протязі аналізуємого періоду.

Судячи з аналізу ліквідності і платоспроможності підприємство нераціонально вкладає свої кошти і неефективно їх використовує, оскільки поточні активи значно перевищують короткострокові зобов'язання. Значення коефіцієнта поточної ліквідності будемо вважати достатнім, оскільки він перевищує 0,7 - 0,8 на протязі даного періоду.. А коефіцієнт абсолютної ліквідності значно менший за нормативне значення, але на протязі п' яти років він збільшується. Тобто збільшується частка поточних зобов'язань, які можуть бути погашені негайно.

Також слід зазначити, що в динаміці спостерігається зменшення рентабельності продажу, яке свідчить про зростання витрат на виробництва при постійних цінах.

Зростання рентабельності власного капіталу свідчить про зріст грошових одиниць чистого прибутку, які заробила кожна грошова одиниця, вкладена власниками підприємства.

Похожие статьи

-

Оцінка основних фінансово-економічних показників діяльності підприємства Вiдкрите акцiонерне товариство "Вінницький міський молочний завод" поновив свою...

-

Аналіз основних техніко-економічних показників діяльності підприємства Формування ринкової економіки обумовлює розвиток контролю та аналізу як на...

-

На певній стадії свого розвитку будь-яка компанія починає приділяти особливу увагу не тільки формуванню стратегії розвитку, але і вимірюванню її...

-

На думку більшості дослідників, взаємозв'язок між фірмою і її зовнішнім середовищем -- це головна характеристика стратегії. Так, Томсон А. розглядає...

-

Виробничо-ресурсний потенціал і аналіз основних показників господарської діяльності ПП"Уманська швейна фабрика" функціонує за рахунок імпортної сировини,...

-

Загальна характеристика управління ПП "Приват - Транс" Згідно Статуту, приватне підприємство "Приват - Транс" ( надалі ПП "Приват - Транс"), розташований...

-

Фінансовим результатом господарської діяльності підприємства є прибуток або збиток. Прибуток в основному утворюється в результаті продажу (реалізації)...

-

Аналіз фінансової діяльності підприємства - Аналіз господарської діяльності підприємств

У сучасних умовах господарювання аналіз фінансового стану - необхідна складова процесу стратегічного управління підприємством. Головним напрямком його...

-

Фінансовий стан підприємства ПП "Приват - Транс" знаходиться в залежності від виконання виробничого плану. Так як його невиконання, наприклад, потягне за...

-

Джерелом інформації для аналізу загального фінансового стану підприємства є "Баланс" [70]. Для проведення аналізу активів ТОВ ВКФ "Віта-Авто"...

-

Загальна характеристика господарсько-фінансового стану ВП "Стандарт" З вищенаведених розрахунків можна зробити висновок, що планові завдання як по...

-

Основні фонди - це засоби праці, які мають вартість і функціонують у виробництві тривалий час у своїй незмінній споживчій формі, а їх вартість...

-

Економічний аналіз має велике значення у вирішенні проблем використання трудових ресурсів на сучасному етапі розвитку економіки. До цих проблем...

-

Дослідження практичних аспектів антикризового фінансового управління, оцінки його можливостей як інструментарію раннього попередження і нейтралізації...

-

Застосуємо для аналізу діяльності ТОВ ВКФ "Віта-Авто" метод SWOT - аналізу (абревіатура означає перші літери англійських слів: "сила", "слабкість",...

-

Аналіз комерційної діяльності підприємства - Аналіз господарської діяльності підприємств

Перед формуванням виробничої програми та визначення виробничої потужності необхідно проводити аналіз факторів, які визначають місце підприємства на рину,...

-

Об'єктивний аналіз техніко-економічного стану підприємства дозволяє найбільш раціонально розподілити матеріальні, трудові і фінансові ресурси....

-

Методика аналізу фінансового стану підприємства - Антикризове управління підприємством

Проблема аналізу фінансового стану підприємства та його оцінки є актуальною і сьогодні, оскільки з одного боку, він є результатом діяльності...

-

Щоб вижити в умовах ринкової економіки та не допустити банкрутства підприємству необхідно на високому рівні володіти мистецтвом антикризового фінансового...

-

Техніко-економічна характеристика підприємства - Аналіз діяльності гірничо-збагачувального комбінату

Центральний ГЗК - єдине підприємство в Україні, котре одночасно використовує відкритий та підземний способи видобутку руди. Включає в себе 6 основних та...

-

Якість як економічна категорія відбиває сукупність властивостей продукції, що зумовлюють міру її придатності задовольняти потреби людини відповідно до...

-

Необхідною умовою успішного функціонування будь-якого підприємства в ринковій економіці є ефективне використання його власних так званих нематеріальних...

-

Сучасний стан фінансово-економічної діяльності підприємства - Антикризове управління підприємством

Сучасний стану фінансово-економічної діяльності ТОВ ТОВ ВКФ "Віта-Авто" визначимо за допомогою аналізу фінансової стабільності підприємства, що пов'язана...

-

Історія створення ПАТ "ЦГЗК" Будівництво Центрального гірничо-збагачувального комбінату було заплановано згідно Постанов Ради Міністрів СРСР №744 від...

-

Зовнішньоекономічна діяльність згідно Статуту організації виконується відповідно до Закону України "Про зовнішньоекономічну діяльність" [14] і іншими...

-

Стратегічне планування являє собою набір дій і рішень керівництва підприємства, які ведуть до розробки специфічних стратегій, призначених для того, щоб...

-

На підставі аналізу діяльності ПП "ПРИВАТ - ТРАНС" , представленому в розділі 2 дипломної роботи, виявлено, що основними проблемами розвитку ЗЕД...

-

Аналіз трудових ресурсів на підприємстві - Аналіз господарської діяльності підприємств

Трудові ресурси - це штатні кваліфіковані працівники з певною професійною підготовкою, які мають спеціальні знання, трудові навички чи досвід роботи у...

-

Аналіз виробничих потужностей підприємства Виробництво (операційна підсистема) - це складова внутрішнього середовища підприємства, яка призначена...

-

Коротка історія компанії "Сумське НВО ім. М.В. Фрунзе" Управління якість виробничий процес 1986 р. - відлік свого історичного шляху підприємство веде з...

-

Забезпечення можливостей підприємства щодо розробки та виробництва інноваційних видів продукції потребує наявності достатніх обсягів усіх необхідних для...

-

На сьогоднішній день одним з найбільш актуальних завдань сучасного розвитку економіки України є створення умов ефективного і динамічного переходу до...

-

Оцінювання економічної ефективності та доцільності впровадження на підприємстві матеріалозберіаючої (маловідхідної) технології На підставі даних, які...

-

Організаційно-економічна характеристика ПП "фабрика меблів "НОВА" Об'єктами дослідження у курсової роботи є приватне підприємство "фабрика меблів "НОВА"...

-

Собівартість продукції є найважливішим показником економічної ефективності її виробництва. У ній відбиваються всі сторони господарської діяльності,...

-

Відокремлений підрозділ "Стандарт" (надалі Підрозділ) державного підприємства "Красноармійськвугілля" (надалі Підприємство), заснованого на підставі...

-

Використання можливостей автоматизованих інформаційних джерел для аналізу фінансового стану підприємства в умовах антикризового управління Наразі ТОВ ВКФ...

-

Висновки - Управління зовнішньоекономічною діяльністю підприємства (на прикладі ПП "Приват-Транс")

У бакалаврській роботі на основі ПП "Приват - Транс" здійснено теоретичне узагальнення і практичне вирішення актуальної проблеми удосконалення процесу...

-

Туристична фірма "САМ " - найбільший туроператор України. На дійсний момент фірма "САМ " - це розвинута мережа представництв, що працюють у Києві й...

-

Транспортно-експедиторська послуга - робота, що безпосередньо пов'язана з організацією та забезпеченням перевезень експортного, імпортного, транзитного...

Стратегічний аналіз діяльності ТОВ ДП "ДЗ "ДНЦЛЗ", Характеристика фінансово-господарської діяльності підприємства - Впровадження системи збалансованих показників на підприємстві (на прикладі ТОВ ДП "ДЗ "ДНЦЛЗ")