Методика оценки влияния риск-факторов на достижение стратегических целей ОАО "РЖД" - Анализ макроэкономических рисков ОАО "РЖД"

Методика содержит систему показателей, критериев и методов, необходимых для выявления риск-факторов, определения вероятности наступления нежелательных событий стратегического развития, оценки абсолютных и относительных величин рисков и их влияния на реализацию Стратегической программы развития ОАО "РЖД".

Методика основывается на положениях Стратегической программы развития ОАО "РЖД" и Положении о составе и методике мониторинга ключевых показателей эффективности ОАО "РЖД".

В первую очередь необходимо провести анализ внешней и внутренней среды компании. Источником угроз стратегического развития компании может быть как ее внешняя среда (изменение тарифного законодательства, рост цен на топливо и электроэнергию и т. д.), так и внутренняя (неэффективная производственная структура, ошибки менеджмента и т. д.)

Методами анализа внешней среды являются SLEPT-анализ, SWOT-анализ, модель "пяти конкурентных сил" М. Портера, модель "алмаза" М. Портера и другие.

Рекомендуется проводить анализ по следующим основным направлениям:

Для внешней среды: макроэкономические, рыночные, законодательные и политические; техногенные и природно-климатические, научно-технические и технологические, кадровые внешние.

Для внутренней среды: производственно-технологические, информационные, финансовые, инвестиционные, кадровые внутренние, структурных преобразований, материально-технического снабжения.

Для конкретных условий проведения анализа данная система факторов может дополняться и корректироваться.

На втором этапе проводится идентификация риска, на котором выявляются все факторы риска, по каждому потенциальному риску начинают вести "паспорт риска", в котором описывается риск: его источник, действующие и запланированные механизмы контроля, продолжительность влияния, возможности по устранению, ответственный и другие данные).

Далее определяются все показатели, подверженные воздействию данного риск-фактора, включая стратегические индикаторы развития Компании, определяются цели всех уровней, достижение которых находится в зависимости от данного риск-фактора. Эта информация заносится в "паспорт риска".

Когда можно подсчитать вероятность возникновения неблагоприятного события используются вероятностные методы риска. Для этого необходимо выполнить следующие процедуры:

- 1. Определить цель решения - (например, максимизация прибыли, повышение производительности труда и т. д.). 2. Определить возможные варианты развития события. 3. Определить возможные исходы каждого варианта события. 4. Оценить каждый исход (на основе математического ожидания). 5. Выбрать решение на основе поставленной цели.

Для оценки вероятности на основании статистических данных необходимо повести следующую процедуру:

- 1. Разбить все наблюдения на группы. 2. Для каждой группы определить частоту появления (Чгр). 3. Рассчитать вероятность (р) для каждой группы по формуле:

Р = .

Например, определим наиболее ожидаемое отклонение фактического от планового дохода любого филиала за любой месяц:

Допустим, имеется временной ряд, описывающий размер отклонения дохода за предыдущие периоды - 10 месяцев.

На основании этой информации определены три возможных варианта развития будущих событий: отклонение дохода размером 320 тыс., 650 тыс. и 1 млн.

На основании статистических данных за 10 месяцев о частоте появления каждого исхода вычислены вероятности для каждого из них, путем деления частоты появления каждого на их общее число и составлена следующая таблица:

Таблица 2.6. Относительные частоты (вероятности) дохода филиала

|

Величина отклонения дохода |

320 тыс. |

650 тыс. |

1 млн. |

Сумма |

|

Частота |

4 |

5 |

1 |

10 |

|

Вероятность = частота /сумма |

0,4 |

0,5 |

0,1 |

1 |

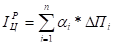

Проводится стоимостная оценка последствий воздействия риск-фактора. Наиболее распространенный способ использования вероятностей при принятии решений - это вычисление математического ожидания. Выбирается решение с наименьшими ожидаемыми потерями.

Величина экономического ущерба при каждом варианте развития событий определяется как разница между целевым и фактическим значением прибыли компании, определяемым на основе формальных зависимостей. Средневзвешенная (по вероятности возникновения) величина ущерба по каждому риску может быть определена как математическое ожидание ущерба ():

,

Где Уi - величина ущерба при i-ом варианте развития событий; Рi - вероятность возникновения i-го варианта; N - число вариантов развития событий.

Математическое ожидание для указанного выше примера составляет:

тыс. руб.

Дисперсия определяется дисперсия:

.

Среднее квадратичное отклонение величины ущерба:

На основании полученного значения среднеквадратичного отклонения можно построить границы доверительного интервала для закона нормального распределения +2 и +3:

+2 =[122,18; 983,82] тыс. руб. - в этом интервале должно находиться 95% наблюдаемой информации при контроле выполнения план/факт

+3 = [-93,23; 1199,23] тыс. руб. - в этом интервале должно находиться 99,5% наблюдаемой информации.

Отрицательное значение отклонения факта от запланированного дохода объясняется тем, что данные об отклонение фактического дохода от запланированного, представленные в табл. 2.4.1 представляют собой недополучение дохода. Следовательно, отрицательное недополучение дохода представляет собой отклонение от запланированного дохода, но уже в большую, положительную сторону.

Коэффициент вариации рентабельности рассчитан по формуле:

.

Величина среднего квадратичного отклонения характеризует абсолютную величину риска, а коэффициент вариации - относительную величину.

С учетом данных величин можно классифицировать риски по степени их опасности для устойчивого развития Компании.

Оценка влияния рисков на достижение стратегических целей Компании производится следующим образом.

По каждому стратегическому индикатору, находящемуся под влиянием выявленного риска определяется относительное отклонение от целевого уровня ().

1) Если прогнозируемое значение стратегического индикатора с учетом выявленного риска меньше исходного целевого значения этого индикатора и это отрицательно влияет на реализацию цели (подцели), то:

,

Где Пi1 - прогнозируемое значение i-го показателя с учетом выявленного риска; Пi0 - исходное целевое значение i-го показателя.

2) Если прогнозируемое значение стратегического индикатора с учетом выявленного риска больше исходного целевого значения этого индикатора и это отрицательно влияет на реализацию цели (подцели), то:

.

На основе данных об отклонении всех показателей от целевых значений составляется "баланс отклонений" ключевых показателей и определяется коэффициент целереализации (суммарное отклонение от намеченной стратегии) с учетом значимости и специфики каждого показателя:

Где - значимость i-го показателя (в долях).

Величина ущерба в зависимости от наличия формальных методик может определяться следующим образом:

1) При наличии измерителя величина ущерба определяется как произведение величины измерителя на удельную величину ущерба (или недополученного эффекта):

У=И*УИ

Где И - величина измерителя; УИ - ущерб на единицу измерителя.

Например:

- при снижении спроса на перевозки:

У=?Pl*ПУ,

Где ПУ - удельная прибыль на 1 тонно-километр.

- при росте ставок экологических платежей:

У=В*?Ш,

Где В - объем вредных выбросов, тонн; ?Ш - рост штрафов за 1 тонну.

- 2) По специальным методикам стоимостной оценки изменения показателей (при наличии таких методик). Например, метод коэффициентов влияния для расчета влияния ухудшения показателей качества использования подвижного состава на себестоимость перевозок. 3) При отсутствии формальных методов величина ущерба оценивается экспертно.

На основе анализа и ранжирования рисков, оценки ущерба от наступления неблагоприятных событий и влияния данных событий на достижение стратегических целей Компании принимаются решения по воздействию на те источники рисков, последствия которых наиболее опасны для Компании.

Похожие статьи

-

После завершения этапа идентификации и анализа алгоритмом производится переход к этапам поиска альтернативных методов управления рисками и исполнения...

-

Методы анализа и управления рисками стратегического развития Под идентификацией и анализом рисков понимается выявление рисков, их специфику,...

-

Жизненный цикл рисковой ситуации и цикл управления рисками стратегического развития ОАО "РЖД" Теория управление рисками -- область научного управления,...

-

Рассмотрена возможность повышения эффективности управления основными бизнес-процессами логистического предприятия на основе комплексной оценки...

-

Устойчивое и эффективное развитие железнодорожного транспорта в долгосрочном периоде определяется способностью заблаговременно выявлять, оценивать и...

-

Сущность и методы стратегического управления Стратегическое управление представляет собой деятельность по разработке и реализации стратегии в масштабе...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Основные ценности: превосходное обслуживание клиентов, честность, позитивность, ответственность. Миссия: " Обеспечение клиентов высококачественной...

-

Литература - Анализ макроэкономических рисков ОАО "РЖД"

Стратегический безубыточность макроэкономический 1. Веснин В. Р. Стратегическое управление - М.: ТК Велби, изд-во Проспект, 2006. - 328с. 2. Портер Майкл...

-

Методы оценки стоимости капитала - Анализ собственного капитала СПК "Приуральский"

Политика формирования собственного капитала представляет собой часть общей финансовой стратегии предприятия, заключающейся в обеспечении ее...

-

В данной выпускной квалификационной работе мы будем рассматривать эффективность инновационной системы через призму эффективности инновационных проектов,...

-

Любая фирма функционирует, имея связи с рынком: поставляя на него изделия, услуги и обеспечивая покупателей соответствующей информации. С рынка фирма...

-

Как такового стратегического отдела не существует, но функции по стратегическому управлению распределены между имеющимися отделами. Основной груз...

-

Введение - Анализ и исследование стратегических возможностей компании на примере ООО "Комплекс"

Эффективность деятельности компании в современных условиях ведения хозяйства обусловливается, в первую очередь, обоснованным выбором и корректным...

-

SWOT-анализ и разработка стратегических альтернатив предприятия ОАО "Маркет" Формирование стратегии развития предприятия является сложным и творческим...

-

Бенчмаркинг проводят для определенного бизнес-процесса или производственного процесса в виде самостоятельного проекта. В настоящее время не существует...

-

Департамент по управлению персонала отеля N состоит из 4 человек: директора по персоналу, менеджера по подбору персонала, менеджера по обучению персонала...

-

Для проверки гипотезы о том, что устойчивые компании на долгосрочном интервале времени демонстрируют более высокую совокупную доходность акционеров,...

-

Роль миссии в стратегическом управлении Одной из главных задач менеджмента является установление целей, ради достижения которых формируется,...

-

Методы оценки системы управления рисками в страховой компании республики Беларусь

Методы оценки системы управления рисками в страховой компании республики Беларусь Выполнила: Курбан Елена Александровна Страховые компании, являются с...

-

Приняв решение о найме персонала, перед кадровыми службами встает следующая важная задача: произвести отбор персонала согласно требуемых квалификационных...

-

Ключевую роль в решении стратегических задач организации играет стратегическое планирование, под которым понимается процесс разработки и поддержания...

-

Характеристические данные по результатам расчета накопленной избыточной доходности приведены в таблице 2. Таблица 2. Характеристические данные...

-

Для оценки и управления рисками можно разрабатывать математические модели различной степени общности и сложности. Целесообразно выделить класс моделей,...

-

Предложено большое число различных определений основных понятий теории риска (см. обзоры [1 - 3]). Не вдаваясь в их обсуждение, выделим два базовых...

-

Методология оценки рисков - Разработка методологии оценки рисков

Методология процесса оценки рисков предприятия основана на последовательном выполнении отдельных этапов, описанных ранее в разделе 1.2. Многие документы...

-

Итак, еще раз уточним, что эффективность инновационной системы в данной работе будет рассчитываться как сумма эффективностей инновационных проектов. Как...

-

Произведем расчет трудоемкости технологической подготовки производства: ТрТл ПП = ТПр ПП + ТПр техосн + ТИзг(н-ч) Где ТПр ПП - трудоемкость...

-

Понятие и особенности инновационного менеджмента Цели, характер и содержание инновационной деятельности определяют особенности и значительное отличие...

-

Введение - Анализ инновационного менеджмента и оценка его влияния на развитие организаций

Современные тенденции мировой экономики показывают, что уровень развития страны и благосостояния населения во многом определяются способностью экономики...

-

Заключение - Анализ инновационного менеджмента и оценка его влияния на развитие организаций

Инновационный менеджмент - система управления инновациями, в которой задействованы все организационные структуры с целью получения конкретного нового...

-

Формирование целей и критериев управления Цель компании - это желаемый результат, выраженный качественно и количественно, имеющий срок достижения,...

-

Термин "резервы" употребляется в двояком выражении. Во-первых, резервы - запасы товарно-материальных ресурсов, которые необходимы для бесперебойной...

-

С целью своевременного обнаружения и преодоления макроэкономических рисковых моментов ОАО "РЖД" предлагается ряд мероприятий, приведенных в таблице 3.4....

-

В данной главе описаны основные эконометрические исследования, связанные с оценкой роста компании, выявлением стадии ЖЦО, а также выделяются основные...

-

Методы анализа и оценки эффективности проектов - Анализ и оценка эффективности проектов

Рассмотрим некоторые методы анализа и оценки эффективности инновационных проектов. Все методы являются экспертными. Различие в них состоит в видах и...

-

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие: 1. Метод поштучной оценки. Индивидуально описывается и...

-

Методика построения дерева целей. Измерение важности целей - Выбор альтернативы решения

Дерево целей - это графическое изображение связи между целями и средствами их достижения, построенное по принципу дедуктивной логики и с применением...

-

Неотъемлемой частью анализа организации труда работников кадровой службы является оценка его результатов. Анализ организации труда сводится в основном к...

-

Лидеры бизнес среды оказывают постоянное воздействие на рынок. Предприятие должно знать своих конкурентов и своевременно собирать информацию о них,...

Методика оценки влияния риск-факторов на достижение стратегических целей ОАО "РЖД" - Анализ макроэкономических рисков ОАО "РЖД"