Сущность, значение и методика экономического анализа эффективности использования товарно-материальных запасов - Анализ эффективности использования товарно-материальных запасов

К наиболее распространенным методам оценки товарно-материальных запасов относятся следующие:

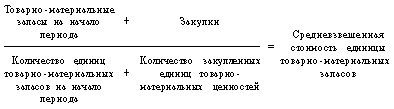

- 1. Метод поштучной оценки. Индивидуально описывается и оценивается каждая единица товарно-материальных запасов, а учет ведется по ее фактической себестоимости. Осуществляется наблюдение и точное отображение фактического товарного потока. Каждая единица конечного продукта может быть идентифицирована и оценена. 2. Первый в запас - первый в производство (ФИФО). Этот метод основывается на предположении, что товарно-материальные ценности, дольше всего находящиеся в составе товарно-материальных запасов, продаются или используются самыми первыми. Товарно-материальные запасы по состоянию на конец периода считаются приобретенными в ходе самой последней закупки. 3. Последний в запас - первый в производство (ЛИФО). При этом методе оценка основывается на предположении, что товарно-материальные ценности, закупленные последними, продаются или используются первыми. Остаток на конец отчетного периода оценивается по самой ранней закупке. 4. Метод средней стоимости. При его применении для оценки потока товаров исходят из предположения, что вся готовая к реализации продукция перемешивается в случайном порядке и при ее продаже берется из товарного запаса наугад. Средневзвешенная стоимость товарно-материальных запасов определяется в соответствии со следующей формулой:

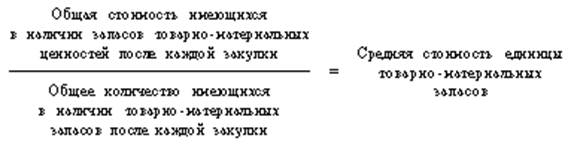

5. Метод скользящей средней. При его использовании предполагается, что товарный поток случайным образом перемешивается при каждом добавлении новой партии товарно-материальных запасов, а их изъятие для производства или продажи производится также случайно и из общей массы в этот же момент. В соответствии с этим методом средняя стоимость единицы товарно-материальных запасов рассчитывается после каждой закупки в соответствии со следующей формулой:

Товарно-материальные запасы часто отражаются по наименьшей стоимости исходя из их себестоимости и рыночной стоимости (рыночная стоимость - это стоимость их замены или воcпроизводства). Рыночная стоимость не может быть выше чистой стоимости реализации (предполагаемой продажной цены за вычетом затрат на доработку и реализацию) и ниже чистой стоимости реализации за вычетом обычной чистой прибыли. Снижение оценочной стоимости запасов по сравнению с фактическими издержками вполне допустимо и оправдано с позиций концепции консерватизма (оно связано с частичной потерей будущей полезности, которая должна быть выявлена за данный период.

6. Метод валовой прибыли представляет собой метод оценки имеющихся в наличии товарно-материальных запасов исходя из доли валовой прибыли в общем объеме продаж. При применении метода розничной оценки стоимость товарно-материальных запасов, выраженная на конец периода в розничных ценах, определяется по наименьшей исходя из соотношения себестоимости и рыночной стоимости. Традиционный метод розничной оценки требует включения чистых торговых скидок при расчете этого соотношения. Метод розничной оценки вполне может быть использован при оценке товарно-материальных запасов по методу ЛИФО.

Преимуществами метода ЛИФО является большее соответствие текущей стоимости товарно-материальных запасов и текущих ден. поступлений от реализации, отсутствие необходимости резкого увеличения сумм налоговых платежей при росте цен, оптимизация потока наличности, стабилизация уровня доходности за счет снижения влияния на результаты деятельности фирмы возможного падения цен. К недостаткам ЛИФО относится падение доходности в период роста цен, занижение стоимости товарно-материальных запасов, трудности в оценке физических объемов пополнения и расходования товарно-материальных запасов (хотя далеко не все бухгалтеры с этим согласны), а также резкое увеличение налоговых платежей и сокращение потоков наличности при использовании основного массива товарно-материальных запасов, т. к. это искажает величину чистого дохода. Метод ФИФО представляется более привлекательным с точки зрения отражения в балансе стоимости товарно-материальных запасов, т. к. он в большей степени привязан к текущим ценам. При использовании метода ФИФО возникает тенденция роста доходности, т. к. ранее закупленные товарно-материальные ценности отражаются по действующим ценам (что не отражает реального соотношения издержек по предшествующим закупкам и текущей выручки).

ТМЗ находятся в постоянном движении. Кругооборот капитала охватывает три стадии: заготовительную, производственную и сбытовую.

Любой бизнес начинается с некоторой суммы наличных денег, которые вкладываются в определенное количество ресурсов для производства.

На стадии производства ресурсы воплощаются в товар, работы или услуги. Результатом этой стадии является переход оборотного капитала из производственной формы в товарную.

После реализации произведенного продукта оборотный капитал из товарной формы вновь переходит в денежную. Размеры первоначальной суммы денег и выручки от реализации продукции (работ, услуг) не совпадают по величине. Полученный финансовый результат бизнеса (прибыль или убыток) объясняет причины несовпадения (рис.).

Время полного кругооборота ТМЗ называется Временем (периодом) оборота ТМЗ.

Время (длительность) оборота ТМЗ представляет собой один из показателей Оборачиваемости. Другим показателем оборачиваемости служит коэффициент оборачиваемости.

Коэффициент оборачиваемости - это количество оборотов, которое совершают ТМЗ за определенный период; его рассчитывают по формуле

Где Р - объем реализованной продукции за рассматриваемый период; ОбС - средняя сумма ТМЗ за тот же период.

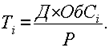

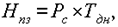

Время (длительность) оборота принято называть Оборачиваемостью в днях. Этот показатель определяют по формуле

Где Д - число дней в данном периоде (360, 90, 30); КОб - коэффициент оборачиваемости.

После подстановки в формулу соответствующих величин можно получить для показателя оборачиваемости развернутое выражение:

На каждой стадии кругооборота ТМЗ можно определять частную оборачиваемость каждого элемента ТМЗ:

Частные показатели оборачиваемости можно рассчитать по особому обороту. Особым оборотом для материальных запасов является их расход на производство, для незавершенного производства - поступление товаров на склад, для готовой продукции - отгрузка, для отгруженной продукции - ее реализация.

Средние за период суммы ТМЗ, используемые при расчете показателей оборачиваемости, определяются с использованием формулы средней хронологической. Среднегодовую сумму (среднегодовые остатки ТМЗ) находят как среднеарифметическую четырех квартальных сумм:

Среднеквартальную сумму рассчитывают как среднюю трех среднемесячных:

Выражение, по которому вычисляют среднемесячную сумму, имеет вид

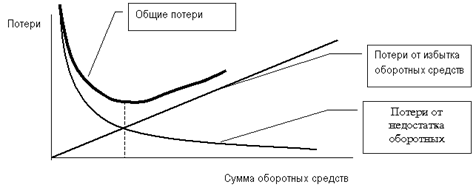

Сумма ТМЗ, находящаяся в распоряжении предприятия должна быть достаточно большой, чтобы процесс кругооборота не прерывался. В то же время, наличие излишков ТМЗ негативно сказывается на результатах его деятельности.

Эффективное использование ТМЗ во многом зависит от правильного определения потребности в ТМЗ. Занижение величины ТМЗ влечет за собой неустойчивость финансового положения, перебои в производственном процессе и снижение объемов производства и прибыли. Завышение размера ТМЗ снижает возможности предприятия производить капитальные затраты для расширения производства (рис.).

Потребность в ТМЗ зависит от множества факторов: объемов производства и реализации; характера деятельности предприятия; длительности производственного цикла; видов и структуры потребляемого сырья; темпов роста объемов производства и т. п.

Точный расчет потребности предприятия в ТМЗ следует вести из расчета времени пребывания ТМЗ в сфере производства и сфере обращения.

Время пребывания ТМЗ в сфере производства охватывает период, в течение которого ТМЗ пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания ТМЗ в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в ТМЗ.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как ТМЗ должны обеспечивать нормальный режим его работы.

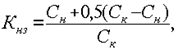

При определении оптимальной потребности в ТМЗ рассчитывается сумма денежных средств, которая будет авансирована для создания производственных запасов, заделов незавершенного производства и накопления готовой продукции на складе. Для этого используется три метода: аналитический, коэффициентный и метод прямого счета.

Сущность Аналитического, Или опытно-статистического метода состоит в том, что при анализе имеющихся товарно-материальных ценностей корректируются их фактические запасы и исключаются излишние и ненужные ценности.

При Коэффициентном методе в норматив предшествующего периода вносятся поправки на планируемое изменение объемов производства и на ускорение оборачиваемости.

Аналитический и коэффициентный методы могут применяться на тех предприятиях, которые функционируют больше года, сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые годы и не располагают достаточным количеством квалифицированных специалистов для более детальной работы в области планирования ТМЗ.

Метод Прямого счета предусматривает расчет запасов по каждому элементу ТМЗ. Этот метод используется при организации нового предприятия и периодическом уточнении потребности в ТМЗ действующего предприятия.

Общие нормативы собственных ТМЗ определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

Общий норматив ТМЗ состоит из суммы частных нормативов:

Где НПЗ - норматив производственных запасов; ННп - норматив незавершенного производства; НГп - норматив готовой продукции; НБр - норматив будущих периодов. Норматив производственных запасов зависит от среднесуточного потребления сырья, материалов топлива и нормы запаса в днях: где РС - среднесуточное потребление данного вида сырья или материалов (в сомлях); ТДн - норма запаса в днях.

Средняя норма запаса в днях исчисляется в целом как средневзвешенная от норм запаса ТМЗ по отдельным видам.

Норма запаса в днях по отдельному виду, складывается из следующих составляющих:

Где ТТр - транспортный запас; ТТек - текущий складской запас; ТСтр - страховой(гарантийный запас); ТСезон - сезонный запас.

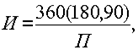

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота.

Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Объем поставки, т Время пробега груза, дн.

- 1-й поставщик 20 15 2-й поставщик 30 14 3-й поставщик 10 12

ТТр = (20 Ч15 + 30 Ч 14 + 10 Ч12) (20 + 30 + 10) = 14 дн.

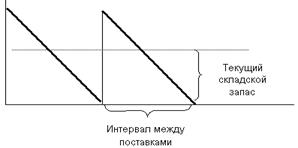

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков (рис.).

В состав ТМЗ включается средний текущий запас, принимаемый в размере 50 % от продолжительности интервала между двумя смежными поставками:

Где И - длительность в днях интервала между поставками.

Средний интервал между поставками можно рассчитать по формуле

Где П - число поставок за период.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, потребляемые материалы являются уникальными, выпускаемая продукция требует много компонентов или комплектующих от разных поставщиков.

Сезонный запас рассчитывается на предприятиях с сезонным характером поставок сырья.

Размер ТМЗ для Незавершенного производства определяется с учетом длительности производственного цикла и величины коэффициента нарастания затрат:

Где В - объем среднедневного выпуска продукции по производственной себестоимости; ТЦ - длительность производственного цикла; КНэ - коэффициент нарастания затрат в незавершенном производстве.

Производственным циклом называется ряд производственных процессов, выполняемых при изготовлении продукции.

Продолжительность производственного цикла складывается из времени, затрачиваемого непосредственно на операции по обработке сырья, материалов, заготовок, и времени, которое требуется на перерывы между операциями от начала первой операции до сдачи готовой продукции на склад.

Коэффициент нарастания затрат характеризует степень готовности продукции и определяется отношением себестоимости незавершенного производства к себестоимости готовой продукции.

Нарастание затрат может быть равномерным и неравномерным (замедленным и ускоренным).

При Равномерном нарастании затрат коэффициент нарастания затрат находят по формуле

Где СН - стоимость сырья и материалов, поступающих в процесс производства; СК - стоимость готовой продукции.

При Неравномерном нарастании затрат коэффициенты нарастания затрат вначале определяются в нескольких точках производственного процесса:

Где КI - коэффициент нарастания затрат в i-той точке; СI - стоимость незавершенного производства в i-той точке; СК - себестоимость готового продукта.

Общий для процесса коэффициент нарастания затрат рассчитывается как средняя величина:

Где КНз - общий для процесса коэффициент нарастания затрат; I - количество точек расчета частных коэффициентов.

Величина ТМЗ, вложенных в запасы готовой продукции на складе, зависит от среднесуточного выпуска продукции и длительности хранения продукции на складе:

Где В - среднесуточный выпуск продукции по производственной себестоимости; ТХр - средняя длительность хранения готовой продукции на складе.

Рассчитанная тем или иным способом величина необходимой для нормальной работы суммы ТМЗ повышает эффективность использования этого ресурса.

Похожие статьи

-

Системы учета запасов Непрерывная система учета товарно-материальных запасов предусматривает отражение непосредственно на счетах учета...

-

Введение - Анализ эффективности использования товарно-материальных запасов

В процессе производства необходимы не только здания и оборудование, лицензии на производство продукции и другие виды основных средств и нематериальных...

-

Заключение - Анализ эффективности использования товарно-материальных запасов

Задачей товарно-материальных запасов является обеспечение предприятия необходимыми материальными ресурсами, с целью обеспечения предприятию нормальной...

-

Особенности управления инвестициями в товарно-материальные ценности. Товарно-материальные запасы составляют значительную часть активов фирмы. Кроме того,...

-

По степени управляемости ТМЗ подразделяются на Нормируемые и ненормируемые . К нормируемым относятся те ТМЗ, которые обеспечивают непрерывность...

-

Товарно-материальные запасы - это денежные средства вложенные в сырье, топливо, незавершенное производство, готовую, но еще не реализованную продукцию, а...

-

Понятие, сущность и классификация материальных запасов Обеспечение целостного и беспрерывного процесса снабжения всех этапов производственного процесса...

-

Для реализации предлагаемых мероприятий, компания "" готова использовать только собственные средства, а именно - средства нераспределенной прибыли....

-

Сущность и роль трудовых ресурсов предприятия Анализ персонала организации - один из основных разделов анализа работы организации. Достаточная...

-

Термин "резервы" употребляется в двояком выражении. Во-первых, резервы - запасы товарно-материальных ресурсов, которые необходимы для бесперебойной...

-

Одним из важнейших условий повышения эффективности производства и качества работы гражданской авиации является улучшение использования основных...

-

Методы анализа и оценки эффективности проектов - Анализ и оценка эффективности проектов

Рассмотрим некоторые методы анализа и оценки эффективности инновационных проектов. Все методы являются экспертными. Различие в них состоит в видах и...

-

В процессе производства продукции, часть стоимости основных производственных фондов, предназначенная для возобновления их на новой технической основе,...

-

Проанализировав кадровую службу предприятия и систему управления персоналом в целом можно выделить ряд значительных недостатков, которые все вместе...

-

Эффективность является мерой, как экономичности, так и результативности использования ресурсов - труда, капитала, земли, материалов, энергии, времени,...

-

Собственный капитал: экономическая сущность и характеристика Капитал - одна из наиболее используемых в финансовом менеджменте экономических категорий. Он...

-

Экономическая сущность производительности труда Целью любой трудовой деятельности является получение результата, это может быть производство продукции...

-

Разработанный план мероприятий по совершенствованию деятельности ООО "Меркурий" представлен на рисунке 3. Рисунок 3 План мероприятий по совершенствованию...

-

Объектом инвестиций является направление денежных средств на обучение сотрудников административного цеха методике Performance Management и внедрение...

-

" Основные фонды - важнейшая и преобладающая часть всех фондов предприятия (имеются в виду основные и оборотные фонды, а также фонды обращения). Они...

-

Экономические методы управления - Кадровая политика и методы управления персоналом

Экономические методы носят косвенный характер управленческого воздействия. Такими методами осуществляют материальное стимулирование коллективов и...

-

Сущность и методы стратегического управления Стратегическое управление представляет собой деятельность по разработке и реализации стратегии в масштабе...

-

Значение мерчандайзинга в деятельности предприятия Мерчендайзинг происходит от английских слов merchandise(товары, торговля, торговать) и...

-

Рассмотрим показатели финансовых результатов по итогам работы ООО "Амелия" за 3 года, представленные в таблице 8. Анализируя таблицу 8, видно что,...

-

Краткая характеристика предприятия Общество с ограниченной ответственностью "" создано 28.08.2013 г. в соответствии с Гражданским Кодексом Российской...

-

Для обоснования экономической эффективности необходимо определить затраты на создания Женского клуба, спрогнозировать прибыль, рассчитать рентабельность...

-

По мере развития общества увеличение объемов производства в значительной мере зависит от эффективности труда. Достижение определенного результата в...

-

Экономическая сущность функции управления в розничной торговли Основу материально-технической базы торговли составляет розничная торговая сеть,...

-

Сущность и значение стратегического управления для компании Для того, чтобы обосновать необходимость использования стратегии при управлении компаниями в...

-

На конечные результаты хозяйственной деятельности любой организации, фирмы большое влияние оказывает эффективность использования трудовых ресурсов....

-

Введение - Анализ эффективности использования трудовых ресурсов в организации

Эффективность использования трудовых ресурсов является одним из важнейших качественных показателей работы предприятия, выражением эффективности затрат...

-

Поскольку компания "" развивается, и требования к логистике возрастают, руководству необходимо ответственно подойти к решению вопросов, связанных с...

-

Механизм управления предприятием: сущность, структура и назначение Кардинальные изменения условий деятельности предприятий, вызванные радикальными...

-

В данной выпускной квалификационной работе мы будем рассматривать эффективность инновационной системы через призму эффективности инновационных проектов,...

-

Успех деятельности организации во многом определяется уровнем квалификации ее сотрудников, степенью сплоченности команды, работающей на одну идею....

-

ЗАКЛЮЧЕНИЕ - Анализ и совершенствование системы управления запасами на предприятии

Самое сложное для любого предприятия - отказаться от излишних запасов. Здесь необходимо понять, что излишние запасы готовой продукции на складах - это...

-

Диагностика банкротства представляет собой содержание первых трех направлений политики антикризисного финансового управления, в процессе которой...

-

Основные технико-экономические показатели являются обобщающими параметрами предприятия. В своей совокупности эти показатели отражают общее состояние дел...

-

Общая характеристика и краткий анализ основных показателей хозяйственной деятельности предприятия ООО компания "Окна роста" - это производственный...

-

Процесс организации управления человеческими ресурсами на предприятии состоит из ряда этапов. 1-й этап. Анализ влияния факторов внутренней и внешней...

Сущность, значение и методика экономического анализа эффективности использования товарно-материальных запасов - Анализ эффективности использования товарно-материальных запасов